APG Typologies Workshop dengan topik Digital ID diselenggarakan secara virtual pada tanggal 3 Februari 2021 dan dihadiri oleh perwakilan negara anggota APG. Narasumber pada workshop tersebut terdiri dari Anselmo Teng – Alliance for Financial Security – with Information Technology (AFS-IT), Louis de Koker - CGAP Consultant, Robin Newnham, Alliance for Financial Inclusion (AFI), Lotte Schou Zibell - Asian Development Bank, Darren Howells - Reserve Bank of New Zealand, Ken Chua dan Sharon Ho - Monetary Authority Singapore, dan Lubna Farooq Malik – Director, Pakistan General Financial Monitoring Unit.

Satu perwakilan OJK berkesempatan hadir pada kegiatan tersebut. Pokok-pokok materi pada APG Typologies Workshop dengan topik Digital ID yang relevan dengan sektor jasa keuangan dapat dirangkum sebagai berikut:

1. Digital ID- Pada prinsipnya, sistem Digital ID dimanfaatkan bersama sistem E-KYC dalam rangka menyediakan rezim yang komprehensif untuk berbagai tujuan seperti APU PPT, pembayaran, pelayanan keuangan, bahkan pelayanan kesehatan.

- Sistem Digital ID mencakup 2 komponen yaitu bukti identitas ("who are you?") dan otentikasi ("are you who you say you are?").

- Panduan umum dalam pemanfaatan Digital ID yaitu:

- kesesuaian dengan standar dan fundamental internasional, antara lain Rekomendasi FATF;

- kepatuhan pada ketentuan hukum dan regulasi yang berlaku;

- kepatuhan dalam menjaga kerahasiaan data pribadi;

- operasional dan kompatibilitas dengan infrastruktur yang ada;

- memastikan efisiensi;

- kapabilitas dalam analisis data dan intervensi;

- independen dan netral;

- komprehensif, robust, dan dapat diandalkan; dan

- memastikan transparansi.

- Dalam memahami Digital ID, perlu dipahami terlebih dahulu yang dimaksud dengan Legal ID yang didefinisikan sebagai karakteristik dasar dari identitas individu diantaranya nama, gender, tempat dan tanggal lahir, serta memiliki keunikan tertentu untuk tiap individu, yang dapat dibuktikan secara credential seperti melalui akta lahir, passport, dan lainnya yang diakui secara hukum. Berdasarkan Pasal 6 Universal Declaration on Human Rights, setiap orang memiliki hak untuk untuk diakui sebagai orang perseorangan secara hukum dalam bentuk Legal ID.

- Digital ID adalah konversi digital atas Legal ID berbentuk fisik. FATF mendefinisikan Digital ID sebagai penggunaan teknologi untuk memastikan dan membuktikan identitas.

- Penggunaan Digital ID memiliki manfaat dan risiko tersendiri dimana manfaat terkait APU PPT adalah:

- CDD yang lebih efisien dan dapat diandalkan;

- Mendukung kebijakan social distancing saat kondisi Pandemi;

- Mendukung inklusi keuangan;

- Digital ID sebagai basis sistem CDD yang dapat diakses oleh seluruh Pihak Pelapor;

- Menurunkan risiko fraud atas ID; dan

- Memperluas manfaat sosial (tenaga kerja, perumahan, program bantuan sosial, dan lainnya).

Namun demikian, penggunaan Digital ID juga perlu diperhatikan adanya risiko terkait proteksi data dan privasi, peniruan, dan serangan atas faktor otentikasi.

2. Overview atas FATF Guidance Paper on Digital ID- Penggunaan Digital ID tidak hanya terbatas untuk akses dunia maya, tetapi juga dapat digunakan secara lebih luas untuk penerapan program APU PPT dan membantu dalam kondisi Pandemi yang meminimalisasi pertemuan secara fisik.

- Dalam perjalanannya, FATF terus menyesuaikan dan mengembangkan pemahaman atas "identifikasi". Pada Rekomendasi FATF tahun 1990, kewajiban identifikasi PJK dipandang sebagai proses tunggal yang mengacu pada dokumen, sedangkan pada Rekomendasi FATF Revisi tahun 2012, kewajiban identifikasi PJK dilihat sebagai proses yang tidak berdiri sendiri dan mengacu pada berbagai dokumen verifikasi yang dapat diandalkan.

- Saat ini telah berkembang terminologi baru Digital ID, terdiri dari:

- Sistem Digital ID

Penggunaan sarana elektronik untuk menegaskan dan membuktikan identitas seseorang secara online dan/atau secara tatap muka pada tingkat assurance tertentu. Sistem Digital ID dapat didorong oleh Pemerintah atau sektor swasta. - Identifikasi pembuktian

Dalam menjawab "who are you?" dilakukan pengumpulan informasi untuk melakukan validasi dan verifikasi identitas individu Perorangan yang bertujuan untuk memastikan otentikasi yang mengikat dan unik dari individu tersebut (dalam konteks Indonesia seperti Nomor Induk Kependudukan/NIK). - Otentikasi

Dalam menjawab "who you are" dilakukan melalui faktor identifikasi yang diketahui invididu tersebut (misal PIN atau OTP), yang dimiliki dan menunjukkan individu tersebut (misal data biometrik), atau kombinasinya.

- Dalam penggunaan Digital ID perlu dipastikan level assurance yang dinilai dari tingkat kepercayaan atas kehandalan dan independensi sistem Digital ID dan komponennya.

- Pada Guidance FATF dijelaskan Digital ID Decision Tree for FIs bahwa saat sistem Digital ID telah disahkan Pemerintah, maka PJK dapat memanfaatkannya untuk tujuan CDD.

Namun, saat sistem Digital ID belum disahkan Pemerintah, PJK perlu melakukan uji assurance terlebih dahulu yang memastikan: apakah ada mekanisme audit terhadap sistem Digital ID yang dilakukan Pemerintah, apakah PJK dapat melakukan assessment untuk memastikan sistem Digital ID sepadan dengan risiko Tindak Pidana Pencucian Uang dan Pendanaan Terorisme. Apabila belum dapat dilakukan, maka sistem Digital ID tersebut belum dapat digunakan untuk tujuan CDD. - FATF mengatur sumber data digital harus reliable dan independen. Data independen didefinisikan sebagai sistem Digital ID untuk tujuan CDD yang bergantung pada teknologi informasi, kecukupan governance, serta proses dan prosedur yang mampu menyediakan tingkat kepercayaan bahwa hasil sistem Digital ID telah akurat.

- FATF memberikan panduan atas risiko remote transaction, dimana secara umum penggunaan Digital ID tidak selalu berisiko tinggi apabila dilakukan dengan tepat.

CDD non-face-to-face yang bergantung pada sistem Digital ID yang reliable dan independen, serta diikuti upaya mitigasi risiko yang sesuai, dapat dinilai memiliki tingkat risiko standar atau bahkan berisiko lebih rendah, terlebih apabila dilakukan penerapan assurance yang tinggi dan/atau upaya mitigasi risiko yang sejalan dengan product functionality limits atau tindakan lainnya. - Isu lain yang harus diperhatikan dalam penerapan Digital ID adalah konektivitas, kekuatan penyimpanan data Digital ID yang dilakukan Pemerintah, proteksi dan privasi data, serta stakeholders dimana esensi sistem Digital ID merupakan suatu kerjasama atau kolaborasi antar berbagai elemen dalam suatu negara/Pemerintahan.

3. Digital ID dan Inklusi Keuangan- Salah satu pertimbangan Pemerintah untuk mengimplementasikan Digital ID adalah manfaatnya terhadap inklusi keuangan. Inklusi keuangan terhambat pada kondisi dimana invididu tidak memiliki pembuktian atas identitasnya sehingga tidak memenuhi persyaratan verifikasi yang wajib dilakukan PJK sesuai Rekomendasi FATF.

- Beberapa inisiatif Digital ID yang telah dilakukan di kawasan Asia Tenggara dan Asia Selatan a.l. adalah:

- Bangladesh telah menetapkan Regulasi E-KYC pada awal tahun 2020 yang memanfaatkan Smart National ID Card.

- Thailand telah aktif mendorong Digital ID dan menetapkan regulasi E-KYC serta membuat digital platform untuk Digital ID dan verifikasi.

- Malaysia telah memasukkan Digital ID atau E-KYC sebagai sandbox dan menetapkan regulasinya pada Juni 2020.

- Phillipines sedang dalam proses membangun PhilSys sebagai fondasi ID bagi seluruh warganya yang diikuti dengan fungsi E-KYC.

- Kebijakan utama yang perlu dipertimbangkan ke depan adalah bahwa Digital ID merupakan suatu kepastian masa depan Rezim APU PPT, termasuk penanganan keamanan dan privasi data, meningkatkan kualitas dan portability Digital ID, serta memaksimalkan enrollment dari populasi rentan seperti lansia, disabled, dan refugees.

4. Pengalaman Pembangunan Digital ID- National Digital Identity (NDI) Singapore

- NDI tersedia secara nasional mencakup data seluruh warga negara dan dapat digunakan untuk transaksi Pemerintah dan swasta.

- NDI merupakan sarana bagi individu untuk membuktikan identitas legalnya karena merupakan basis data terpercaya atas atribut identitas individu.

- NDI berbasis sistem online sehingga dapat dimanfaatkan untuk transaksi online yang membutuhkan pembuktian identitas.

- Tiga hal utama pembangunan NDI adalah nyaman serta mudah digunakan oleh warga negara; keamanan transaksi; dan nilai ekonomi.

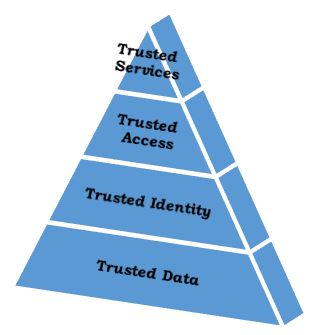

- The Singapore NDI Stack

Trusted Data dan Trusted Identity menjadi tanggung jawab Pemerintah. Data dikelola ke dalam satu program bernama MyInfo serta dilengkapi public key infrastructure yang disediakan National Certificate Authority dan State-run Registration Authority.

Trusted Data dan Trusted Identity menjadi tanggung jawab Pemerintah. Data dikelola ke dalam satu program bernama MyInfo serta dilengkapi public key infrastructure yang disediakan National Certificate Authority dan State-run Registration Authority.

Adapun Trusted Access dan Trusted Services dikembangkan bersama antara Pemerintah dengan sektor swasta. Akses dilakukan melalui satu aplikasi yakni SingPass Mobile dengan layanan antara lain berupa verifikasi biometrik dan tanda tangan digital.

- Perkembangan penggunaan NDI Singapore:

- Sejak tahun 2017, telah terdapat 70 PJK yang mengintegrasikan layanan digitalnya dengan MyInfo.

- Sejak tahun 2019, telah dilakukan verifikasi menggunakan SingPass berupa layanan verifikasi pada satu physical touchpoints dengan nasabahnya.

- Sejak Juli 2020 dilakukan first pilot dengan Bank untuk "identiface" verifikasi memanfaatkan face recognition.

- Monetary Authority of Singapore (MAS) menyatakan bahwa MyInfo adalah sumber yang reliable dan independen untuk tujuan verifikasi. Dengan penggunaan MyInfo, MAS tidak lagi mensyaratkan PJK untuk mendapatkan data verifikasi identitas nasabah.

- Cakupan PJK yang mendapatkan akses MyInfo diketahui bahwa PJK akan masuk ke Sandbox terlebih dahulu untuk melihat sejauh mana data dan layanan yang dibutuhkan. Selanjutnya, PJK perlu menyampaikan permohonan akses dengan spesifikasi cakupan informasi dan layanan yang dibutuhkan. Otoritas akan melakukan assessment sebelum memberikan akses atas informasi dan layanan spesifik yang dimintakan.

- National Identity Card Pakistan

- Setiap warga negara Pakistan yang berusia 18 tahun ke atas diwajibkan memiliki National Identity Card (NIC). NIC merupakan 13 digit unik yang diakui di seluruh bagian negara tersebut dan dilengkapi teknologi untuk menjamin otentikasi dan validasinya.

- Untuk menjaga keamanan NIC, telah dilengkapi dengan Interactive Data Acquisition System sebagai sistem komprehensif dan unggul yang telah terbukti mampu menurunkan pencurian identitas.

- Pemanfaatan NIC sebagai Digital ID telah mampu mewujudkan e-governance yang transparan, terpercaya, dan menjangkau jutaan warga Pakistan seperti social grant program, financial inclusion program, electoral roll, dan lainnya.

- NIC juga digunakan untuk mendapatkan akses ke sektor jasa keuangan. Dalam pelaksanaan CDD, Biometric Verification System menyediakan real-time fingerprint untuk verifikasi pada saat pembukaan rekening sebagaimana diwajibkan oleh otoritas Pakistan. Selain itu, CDD dengan memanfaatkan Digital ID tersebut tetap dilakukan saat on-boarding dan selama melakukan hubungan usaha.

- NIC memungkinkan pelaksanaan E-KYC melalui branchless banking dimana data biometrik pada NIC dapat dimanfaatkan untuk operasional ATM.

- Rekomendasi dan guidance FATF atas Digital ID selalu dipatuhi dalam setiap kebijakan dan praktek yang dilakukan.

- Selain itu, keunikan NIC untuk setiap individu menjadi dasar utama pengembangan analisis inteligen yang dilakukan oleh FIU sehingga dimungkinkan akses terhadap berbagai sumber data secara cepat (family tree, company registration, tax record, anti narcotics record, dan lainnya).

- FIU Pakistan juga telah mengimplementasikan goAML sebagai terobosan besar dalam Rezim APU PPT secara digital di Pakistan.

Pemaparan materi pada workshop ini dapat menjadi referensi bagi pengembangan Digital ID di Indonesia.