SP 57/DHMS/OJK/IX/2022

SIARAN PERS

PENINGKATAN KINERJA INTERMEDIASI DAN TERJAGANYA STABILITAS SEKTOR JASA KEUANGAN MENDUKUNG BERLANJUTNYA PEMULIHAN EKONOMI NASIONAL

Jakarta, 5 September 2022. Otoritas Jasa Keuangan menilai stabilitas sistem keuangan terjaga dan kinerja intermediasi lembaga jasa keuangan melanjutkan perbaikan, yang berkontribusi terhadap berlanjutnya pemulihan ekonomi nasional di tengah pelemahan ekonomi global yang disertai inflasi tinggi akibat peningkatan pertentangan geopolitik yang berkepanjangan.

Perekonomian Indonesia menunjukkan berlanjutnya proses pemulihan. PDB Indonesia pada TwII-2022 tumbuh di atas ekspektasi pada level 5,44% yoy (Tw1-2022: 5,01% yoy) didorong oleh peningkatan pertumbuhan konsumsi dan ekspor. Berdasarkan pertumbuhan PDRB per provinsi, telah terdapat 18 provinsi dengan laju PDRB yang lebih tinggi dibandingkan pra pandemi (TwIV-2019), sementara 12 provinsi diantaranya tumbuh lebih baik dari pertumbuhan ekonomi nasional.

Purchasing Managers' Index (PMI) Manufaktur Juli 2022 juga mulai meningkat ke tingkat 51,3, seiring dengan perbaikan mobilitas dan peningkatan permintaan domestik. Sementara itu, sektor eksternal juga masih mencatatkan kinerja positif yang ditunjukkan oleh berlanjutnya surplus neraca perdagangan. Tekanan inflasi masih terjadi di bulan Agustus 2022 sebesar 4,69% yoy yang lebih rendah dari bulan sebelumnya (Jul-22: 4,94% yoy), namun inflasi inti naik menjadi 3,04% yoy (Jul-22: 2,86% yoy).

Perkembangan Pasar Modal

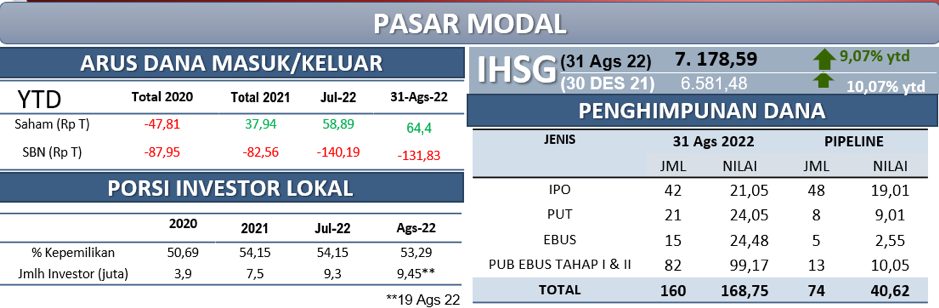

Sejalan dengan perkembangan positif kondisi domestik tersebut, pasar saham Indonesia terpantau menguat. Hingga 31 Agustus 2022, IHSG tercatat menguat sebesar 3,27% mtd ke level 7.178,59 dengan nonresiden mencatatkan inflow sebesar Rp 7,52 triliun. Selanjutnya di pasar SBN, nonresiden mencatatkan inflow sebesar Rp 10,5 triliun sehingga mendorong rerata yield SBN turun 15,90 bps mtd pada seluruh tenor. Penghimpunan dana di pasar modal hingga 31 Agustus 2022 tercatat sebesar Rp168,75 triliun, dengan emiten baru tercatat sebanyak 48 emiten.

Dari sisi kinerja emiten, secara umum juga menunjukkan perkembangan yang cukup baik. Dari 481 emiten listing saham yang telah menyampaikan Laporan Keuangan Tengah Tahunan 2022, sebanyak 332 emiten (69,03%) menunjukkan peningkatan kinerja dengan pertumbuhan pendapatan tercatat sebesar 20,69% yoy dan peningkatan laba sebesar 50,49%.

Kinerja Perbankan

Seiring dengan positifnya kinerja perekonomian, fungsi intermediasi perbankan pada Juli 2022 tercatat meningkat, dengan kredit tumbuh sebesar 10,71% yoy didorong peningkatan kredit jenis modal kerja dengan kategori debitur korporasi. Namun demikian, secara nominal kredit perbankan sedikit menurun sebesar Rp17,54 triliun menjadi Rp6.159,33 triliun. Sementara itu, Dana Pihak Ketiga (DPK) pada Juli 2022 tumbuh sebesar 8,59% yoy, melambat dibandingkan bulan sebelumnya 9,13% yoy, utamanya didorong perlambatan giro sejalan dengan normalisasi kebijakan moneter Bank Indonesia.

Selain itu, likuiditas industri perbankan pada Juli 2022 masih berada pada level yang memadai. Hal tersebut terlihat dari rasio Alat Likuid/Non-Core Deposit dan Alat Likuid/DPK masing-masing sebesar 124,45% dan 27,92%, terjaga di atas ambang batas ketentuan masing-masing pada level 50% dan 10%.

Sejalan dengan tren nasional, fungsi intermediasi perbankan di Daerah pada Juli 2022 dalam kondisi terjaga dengan kecenderungan peningkatan penyaluran dana yang sedikit lebih tinggi dibandingkan dengan penghimpunan dana, sehingga LDR posisi Juli 2022 (76,51%) meningkat dibandingkan Juni 2022 (73,13%). Sementara itu likuiditas perbankan daerah pada Juli 2022 berada pada level yang memadai sebagaimana tercermin pada AL/NCD dan AL/DPK yang berada di atas threshold, masing masing 118,21% dan 24,17%.

Profil risiko perbankan pada Juli 2022 masih terjaga dengan rasio NPL net perbankan tercatat sebesar 0,82% (NPL gross: 2,90%). Sementara itu, Posisi Devisa Neto (PDN) Juli 2022 tercatat sebesar 1,77% atau berada jauh di bawah threshold sebesar 20%. Industri perbankan juga mencatatkan peningkatan CAR menjadi sebesar 24,92%.

.png)

Di tengah berbagai tekanan yang dihadapi perekonomian global saat ini, pertumbuhan kredit diproyeksikan akan terus meningkat tahun 2022 seiring pertumbuhan ekonomi nasional yang diperkirakan masih cukup baik dibandingkan negara-negara lainnya. Kinerja perekonomian yang baik tersebut akan diikuti naiknya permintaan kredit khususnya sektor-sektor ekonomi yang dianggap prospektif, seperti sektor industri pengolahan, sektor perdagangan besar dan eceran, serta UMKM. Sementara itu, perlu juga diwaspadai sektor pertambangan dan komoditas yang saat ini tumbuh signifikan namun berpotensi menghadapi tekanan jika harga komoditas terkoreksi.

Kinerja Industri Keuangan Non-Bank (IKNB)

Di sektor IKNB, penghimpunan premi sektor asuransi di bulan Juli 2022 tercatat meningkat dengan penghimpunan premi Asuransi Jiwa bertambah sebesar Rp13,2 triliun, serta Asuransi Umum bertambah sebesar Rp8,6 triliun. Piutang pembiayaan tercatat tumbuh 7,1% yoy pada Juli 2022 sebesar Rp385 triliun. Profil risiko Perusahaan Pembiayaan pada Juli 2022 masih terjaga dengan rasio NPF tercatat sebesar 2,72%. Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 3,86% yoy, dengan nilai aset mencapai Rp336,14 triliun.

Selain itu, FinTech peer to peer (P2P) lending pada Juli 2022 terus mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 88,8% yoy, meningkat Rp1,14 triliun menjadi Rp46 triliun.

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan RBC yang terjaga sebesar 493,85% dan 313,99% yang berada jauh di atas threshold sebesar 120%. Begitu pula pada gearing ratio perusahaan pembiayaan yang tercatat sebesar 1,98 kali atau jauh di bawah batas maksimum 10 kali.

Secara umum sektor IKNB masih berada dalam kondisi yang baik, meskipun disadari saat ini terdapat beberapa Lembaga Jasa Keuangan Non-Bank (LJKNB) yang memerlukan perhatian khusus antara lain disebabkan oleh kurangnya permodalan/pendanaan serta kelemahan dalam penerapan tata kelola dan manajemen risiko.

Untuk itu, saat ini salah satu fokus utama OJK adalah melakukan penguatan pengawasan terhadap LJKNB dimaksud dengan melakukan komunikasi secara intensif dengan LJKNB, termasuk mendesak manajemen dan pemegang saham untuk memenuhi kebutuhan permodalan/pendanaan dan melakukan perbaikan tata kelola dan manajemen risiko perusahaan. Terhadap LJKNB yang tidak dapat mengatasi permasalahannya akan dilakukan tindakan pengawasan secara tegas sesuai peraturan perundangan yang berlaku.

.png)

Perkembangan Edukasi Dan Perlindungan Konsumen

OJK melaksanakan edukasi keuangan secara masif, baik secara online melalui Learning Management System (LMS) dan media sosial, serta tatap muka, dengan melakukan kolaborasi bersama kementerian/lembaga dan pemangku kepentingan lainnya. OJK juga terus mengoptimalkan peran 408 Tim Percepatan Akses Keuangan Daerah (TPAKD) yang tersebar di 34 Provinsi dan 374 Kabupaten/Kota.

Program TPAKD tersebut antara lain Program Kredit/Pembiayaan Melawan Rentenir atau K/PMR, yang telah menjangkau 337.490 debitur dengan nominal penyaluran sebesar Rp4,4 Triliun, program Satu Rekening Satu Pelajar (KEJAR) yang telah menjangkau 49,6 juta rekening atau 76,7% dari total pelajar, dengan total nominal tabungan sebesar Rp27,7 triliun, dan program business matching lainnya.

Sementara itu, sampai dengan 26 Agustus 2022, OJK telah menerima 199.111 layanan melalui berbagai kanal, termasuk 8.771 pengaduan. Dari pengaduan tersebut, sebanyak 50% merupakan pengaduan sektor IKNB, 49,5% merupakan pengaduan sektor perbankan, dan sisanya merupakan layanan sektor pasar modal. Jenis pengaduan yang paling banyak adalah restrukturisasi kredit/pembiayaan, perilaku petugas penagihan dan layanan informasi keuangan.

Arah Kebijakan Ke Depan

Di tengah kinerja positif perekonomian dan industri jasa keuangan tersebut, OJK tetap mewaspadai simpul-simpul risiko yang dapat mempengaruhi kinerja industri jasa keuangan, terutama disebabkan pelemahan ekonomi dan ketidakpastian pasar keuangan global yang akan masih tinggi ke depannya.

Kami juga mencermati sedikit kenaikan rasio NPL untuk kredit restrukturisasi Covid-19 dari 6,44% pada Juni 2022 menjadi 7,10% pada Juli 2022. Sehubungan dengan hal tersebut, OJK mengevaluasi berbagai alternatif kebijakan yang diperlukan, khususnya pada sektor-sektor ekonomi yang dinilai sampai saat ini masih perlu dibantu untuk melanjutkan pemulihan, termasuk dalam hal ini adalah dukungan kepada UMKM maupun daerah tertentu.

Sebagai salah satu langkah proaktif yang ditujukan khusus bagi kredit tertentu, OJK telah menerbitkan guidance dari sisi perkreditan/pembiayaan perbankan untuk membantu Keadaan Tertentu Darurat Penyakit Mulut dan Kuku (PMK) pada Sapi, melalui kebijakan restrukturisasi kredit/pembiayaan untuk mendukung debitur yang terkena dampak wabah PMK pada Sapi, antara lain:

Kualitas kredit/pembiayaan restrukturisasi dapat ditetapkan lancar.

Jangka waktu restrukturisasi kredit/pembiayaan dapat melebihi masa berlakunya kebijakan ini sepanjang sesuai perjanjian restrukturisasi.

Penilaian kualitas kredit/pembiayaan lain untuk plafon hingga Rp10 miliar dapat hanya berdasarkan ketepatan pembayaran pokok/bunga.

Bank dapat memberikan kredit/pembiayaan lain baru kepada debitur terdampak.

Ketentuan ini berlaku sesuai masa penetapan pemberlakuan status keadaan tertentu darurat PMK oleh Kepala Badan Nasional Penanggulangan Bencana (BNPB) dan dapat dievaluasi kembali.

Saat ini

sedang disusun Rancangan POJK pada daerah dan/atau sektor tertentu yang

diperluas cakupannya kepada bencana non-alam. Hal ini merupakan respon

cepat OJK dalam mengakomodir aspirasi masyarakat dan mendukung pemulihan

ekonomi.

Dalam menjaga stabilitas sektor keuangan, OJK menjalankan langkah-langkah:

Memperkuat mekanisme kerja pengaturan dan pengawasan terintegrasi sektor jasa keuangan.

Meminta lembaga jasa keuangan untuk mengantisipasi peningkatan risiko yang mungkin terjadi dengan menyediakan buffer yang memadai baik dalam bentuk kesiapan level pencadangan risiko kredit, risiko nilai tukar, risiko suku bunga, maupun tingkat likuiditas di tengah peningkatan kinerja intermediasi yang diharapkan masih terus berlanjut.

Mempertahankan dalam beberapa waktu ke depan beberapa kebijakan yang telah dikeluarkan untuk mengelola volatilitas dan menghadapi tantangan yang terjadi di Pasar Modal domestik seiring masih tingginya volatilitas pasar dan potensi meningkatnya tekanan ke depan.

Memperkuat infrastruktur governance di sektor jasa keuangan melalui penguatan three line of defense dengan penerapan Governance, Risk Management, and Compliance (GRC) terintegrasi.

Penerapan GRC terintegrasi di sektor jasa keuangan diharapkan dapat meningkatkan ketahanan, daya saing, kemampuan adaptasi, dan efisiensi sektor jasa keuangan, serta penyediaan produk dan layanan yang berorientasi pada konsumen.

OJK juga mendukung penguatan ekosistem pelaporan keuangan di sektor jasa keuangan yang berintegritas dan berkualitas serta menyesuaikan dengan international best practices. Salah satu inisiatif yang saat ini sedang ditempuh khususnya pada sektor perasuransian adalah dengan melakukan persiapan implementasi PSAK 74 tentang Kontrak Asuransi melalui pembentukan taskforce yang melibatkan unsur asosiasi industri asuransi, asosiasi profesi, serta Kementerian/Lembaga terkait untuk melihat kesiapan perusahaan asuransi baik dari sisi persiapan infrastruktur, IT, SDM, dan permodalan.

Selain memperhatikan sisi sektor jasa keuangan secara menyeluruh, OJK juga senantiasa memperkuat pengawasan individual institusi untuk memastikan terjaganya ketahanan individual lembaga jasa keuangan.

Penguatan Infrastruktur Pasar, Perlindungan Konsumen dan Penyelesaian Masalah

OJK juga menyadari pentingnya peran infrastruktur pasar yang kuat dan perlindungan konsumen yang efektif dalam mendukung terjaganya stabilitas sistem keuangan. Oleh karena itu, OJK akan memperkuat infrastruktur pasar dan meningkatkan perlindungan konsumen, diantaranya :

Di sektor pasar modal, OJK akan menyiapkan regulasi dan infrastruktur bursa karbon berkoordinasi dengan stakeholder terkait, mendukung implementasi keuangan berkelanjutan, serta pengembangan pasar modal Syariah dengan mengembangkan Aset Wakaf melalui Pasar Modal Syariah dan mendorong pendanaan dari pasar modal syariah bagi pelaku industri halal.

OJK akan meningkatkan pendalaman pasar dari sisi supply, dengan mendorong penambahan instrumen pasar modal sebagai alternatif produk investasi, antara lain dalam bentuk produk terstruktur. Pada akhir Agustus 2022, OJK telah memberikan pernyataan efektif atas Waran Terstruktur.

Dalam rangka meningkatkan kepercayaan investor, OJK melakukan berbagai upaya untuk menunjang aspek perlindungan investor, seperti mendorong pengawasan khusus oleh Bursa Efek atas saham yang memenuhi kriteria tertentu seperti going concern.

Saat ini atas saham dalam pengawasan khusus dimaksud telah diimplementasikan melalui pemberian notasi khusus dan akan ditempatkan pada papan pemantauan khusus.

Selanjutnya, OJK juga telah menerbitkan POJK Nomor 15/POJK.04/2022 tentang Pemecahan Saham dan Penggabungan Saham oleh Perusahaan Terbuka. Kebijakan ini bertujuan memberikan landasan hukum bagi Perusahaan Terbuka yang akan melakukan stock split dan reverse stock split agar tercipta kepastian hukum dan perlindungan kepada pemegang saham dan masyarakat. Di samping itu, kebijakan tersebut juga mendorong penerapan prinsip keterbukaan bagi Perusahaan Terbuka yang akan melakukan stock split dan reverse stock split diantaranya mendapatkan persetujuan prinsip dari Bursa Efek terlebih dahulu, melakukan keterbukaan informasi berikut laporan Penilai independen (jika diperlukan), dan juga meminta persetujuan RUPS.

Di sektor IKNB, OJK akan mendorong penyelesaian sengketa produk asuransi yang dikaitkan dengan investasi (PAYDI/unit link), perbaikan pengaturan perasuransian yang lebih sehat, optimalisasi fintech P2P lending, mendorong percepatan proses penyelesaian beberapa lembaga jasa keuangan yang sedang dalam pemantauan khusus.

Dalam kaitan itu, OJK juga telah melakukan penindakan terhadap lembaga jasa keuangan yang melakukan kegiatan tidak sesuai dengan ketentuan yang berlaku antara lain penindakan terhadap lembaga jasa keuangan non-bank yang menawarkan instrumen yang menjanjikan keuntungan pasti maupun transaksi-transaksi dengan pihak yang dilarang.

OJK saat ini aktif berkolaborasi dengan asosiasi, Kementerian Kominfo, Kementerian/Lembaga lain, serta aparat penegak hukum dalam wadah Satgas Waspada Investasi (SWI) untuk memberantas pinjaman online ilegal.

Di bidang edukasi dan perlindungan konsumen, OJK akan memperkuat implementasi kewenangannya dalam melakukan tindakan pencegahan permasalahan konsumen dan masyarakat.

Hal ini ditempuh antara lain melalui pemberian informasi dan edukasi terkait karakteristik sektor jasa keuangan, risiko layanan dan produknya, serta melakukan pengawasan perilaku (market conduct) terhadap pelaku usaha jasa keuangan dalam rangka perlindungan konsumen dan masyarakat pada umumnya.

Edukasi keuangan akan dilaksanakan secara masif langsung kepada perangkat desa atau kelurahan menggunakan infrastruktur Learning Management System (LMS) Edukasi Keuangan OJK. Kami juga akan terus mendorong penciptaan produk dan layanan keuangan yang sesuai dengan karakteristik masyarakat, khususnya kelompok perempuan dan UMKM. Untuk semakin mempermudah akses konsumen dan masyarakat dalam bertanya dan menyampaikan pengaduan, kami akan membangun layanan walk-in bagi konsumen, memperkuat Kontak OJK 157 dan Aplikasi Portal Perlindungan Konsumen atau APPK.

Pengawasan perilaku juga dilakukan terhadap fintech Inovasi Keuangan Digital (IKD) untuk memastikan agar platform keuangan digital yang tercatat, terdaftar, dan berizin OJK tidak terafiliasi dan dimanfaatkan untuk kegiatan ilegal di sektor jasa keuangan. Agar upaya ini semakin efektif, OJK terus membangun kolaborasi dengan berbagai asosiasi fintech untuk mendisiplinkan anggotanya agar kegiatan usahanya sesuai dengan code of conduct yang ada.

Dengan langkah-langkah tersebut OJK optimis bahwa sektor jasa keuangan dapat menghadapi kondisi ketidakpastian kedepan dengan lebih baik dan diharapkan terus memberikan kinerja positif secara berkelanjutan. Untuk itu OJK senantiasa proaktif dan memperkuat kolaborasi dengan para stakeholder dalam rangka menjaga stabilitas sistem keuangan, khususnya dalam mengantisipasi peningkatan risiko eksternal serta menjaga momentum pemulihan ekonomi nasional.

***

Informasi lebih lanjut:

Direktur Humas OJK Darmansyah

Telp. (021) 29600000; Email: humas@ojk.go.id