SP 39/GKPB/OJK/IV/2023

SIARAN PERS

SEKTOR JASA KEUANGAN TERJAGA DAN SOLID DI TENGAH VOLATILITAS GLOBAL AKIBAT PERMASALAHAN PERBANKAN DI AS DAN EROPA

Jakarta, 3 April 2023. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 29 Maret 2023 menilai stabilitas sektor jasa keuangan tetap terjaga dengan kinerja intermediasi lembaga jasa keuangan (LJK) meningkat dan permodalan serta likuiditas di level yang memadai. Kondisi tersebut menjadi modalitas penting dalam menghadapi dinamika global.

Di Maret 2023, laju pengetatan kebijakan moneter yang cepat mulai menekan stabilitas sistem keuangan global dengan bergejolaknya sistem perbankan global akibat penutupan beberapa bank di Amerika Serikat dan Eropa. Otoritas negara-negara itu telah bertindak cepat untuk mengatasi permasalahan tersebut dan mencegah merambatnya penularan risiko.

Di sisi lain, kinerja perekonomian global di 2023 secara umum resilien yang ditunjukkan oleh pasar tenaga kerja AS yang masih solid dan tekanan inflasi mereda meskipun masih berada di level yang tinggi seiring meredanya tekanan pada rantai pasok global. Sementara itu, reopening perekonomian Tiongkok berlanjut dengan kegiatan perekonomian masyarakat dan industri Tiongkok terus membaik. Namun demikian, pengetatan kebijakan moneter global dinilai akan terus berlanjut seiring tingkat inflasi dari sisi permintaan yang masih tinggi.

Di tengah dinamika perekonomian global tersebut, indikator perekonomian domestik kembali mencatatkan pertumbuhan solid.Neraca dagang melanjutkan surplus di Februari 2023, begitupun Purchasing Managers Index (PMI) Manufaktur juga terus berada di zona ekspansi dalam kurun waktu 18 bulan terakhir. Namun demikian, optimisme dan konsumsi masyarakat mencatatkan penurunan tipis yang terkonfirmasi dari penurunan Indeks Keyakinan Konsumen dan Indeks Penjualan Ritel yang lazim terjadi pasca-Hari Besar Keagamaan Nasional Natal dan Tahun Baru.

Perkembangan Pasar Modal

Di pasar saham, IHSG sampai dengan 31 Maret 2023 tercatat melemah sebesar 0,55 persen mtd di tengah investor non-resident yang membukukan inflow sebesar Rp4,12 triliun. Secara ytd, IHSG turun 0,66 persen namun masih mencatatkan inflow investor non-resident sebesar Rp6,62 triliun.

Sementara, di pasar obligasi, indeks ICBI menguat 0,96 persen mtd (2,44 persen ytd) ke level 353,19. Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp384,04 miliar secara mtd dan Rp292,02 miliar secara ytd.

Di pasar SBN, per 30 Maret 2023 non-resident baik secara mtd maupun ytd mencatatkan inflow sebesar Rp11,98 triliun dan sebesar Rp54,11 triliun. Adapun rata-rata yield SBN pada seluruh tenor secara mtd turun sebesar 4,34 bps dan secara ytd menurun sebesar 13,92 bps.

Lebih lanjut, Nilai Aktiva Bersih (NAB) reksa dana per 30 Maret 2023 tercatat sebesar Rp502,8 triliun atau menurun 0,64 persen (mtd) dengan investor Reksa Dana membukukan net redemption sebesar Rp4,44 triliun (mtd). Secara ytd, NAB reksa dana terkontraksi 0,41 persen dan mencatatkan net redemption sebesar Rp2,86 triliun.

Penghimpunan dana melalui pasar modal melanjutkan pertumbuhan yang baik, hingga 31 Maret 2023 tercatat sebesar Rp54,24 triliun, dengan jumlah emiten baru tercatat sebanyak 24 emiten. Di pipeline, masih terdapat 107 rencana Penawaran Umum dengan nilai sebesar Rp123,83 triliun.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 376 penerbit, 145.908 pemodal, dan total dana yang dihimpun sebesar Rp817,68 miliar.

Tren pertumbuhan jumlah investor juga terus berlanjut dengan jumlah investor pasar modal mencapai 10,76 juta investor per 30 Maret 2023.

Perkembangan Sektor Perbankan

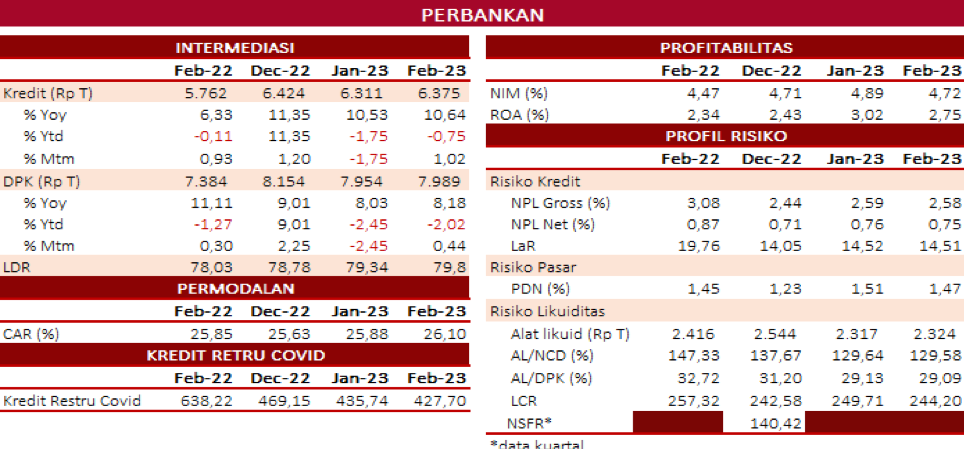

Di sektor perbankan, kredit perbankan pada Februari 2023 tumbuh sebesar 10,64 persen yoy (Januari 2023: 10,53 persen yoy) menjadi Rp6.375,3 triliun. Penguatan kredit tersebut utamanya ditopang oleh kredit investasi yang tumbuh 13,01 persen yoy. Secara mtm, nominal kredit perbankan Februari 2023 meningkat 1,02 persen mtm atau naik sebesar Rp64,44 triliun. Sementara itu, Dana Pihak Ketiga (DPK) pada Februari 2023 tercatat tumbuh sebesar 8,18 persen yoy (Januari 2023: 8,03 persen yoy) menjadi Rp7.989 triliun, dengan giro dan deposito sebagai main driver. Secara mtm, DPK Januari 2023 tumbuh 0,44 persen atau naik Rp34,89 triliun. Komposisi DPK didominasi oleh CASA (current account and saving account) atau dana murah yang relatif stabil dan tidak terlalu terpengaruh terhadap pergerakan suku bunga.

Kondisi tersebut mendukung terjaganya kinerja likuiditas perbankan antara lain tercermin dari rasio-rasio likuditas yang berada di atas treshold. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) pada Februari 2023 masing-masing tercatat sebesar 129,58 persen (Januari 2023: 129,64 persen) dan 29,09 persen (Januari 2023: 29,13 persen), jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen. Adapun, Liquidity Coverage Ratio (LCR) dan Net Stable Funding Ratio (NSFR posisi Desember 22) masing-masing sebesar 244,20 persen dan 140,42 persen, jauh di atas ambang batas ketentuan masing-masing sebesar 100 persen.

Risiko kredit di Februari 2023 terjaga dengan rasio NPL net perbankan sebesar 0,75 persen (Januari 2023: 0,76 persen) dan NPL gross sebesar 2,58 persen (Januari 2023: 2,59 persen). Di sisi lain, kredit restrukturisasi Covid-19 pada Februari 2023 terus mencatatkan penurunan menjadi Rp427,7 triliun (Januari 2023: Rp435,74 triliun) dengan jumlah debitur yang terus menurun menjadi 1,93 juta nasabah (Januari 2023: 2,02 juta nasabah). Sementara untuk risiko pasar, Posisi Devisa Neto (PDN) tercatat sebesar 1,47 persen (Januari 2023: 1,51 persen), jauh di bawah threshold 20 persen.

Di sisi permodalan, Capital Adequacy Ratio (CAR) industri Perbankan di level yang cukup tinggi dan menguat menjadi sebesar 26,1 persen (Januari 2023: 25,88 persen).

Perkembangan Sektor IKNB

Pada sektor IKNB, pendapatan premi sektor asuransi mengalami kenaikan signifikan. Per Februari2023 pendapatan premi asuransi komersial mencapai Rp54,11 triliun atau tumbuh sebesar 9,88 persen yoy (Januari 2023: 5,22 persen yoy). Lonjakan didorong oleh premi asuransi umum dan reasuransi yang tumbuh yang meningkat 27,56 persen yoy di Februari 2023 dan mencapai Rp23,79 triliun. Perkembangan premi asuransi jiwa juga semakin membaik, per Februari 2023 premi hanya terkontraksi tipis sebesar 0,90 persen yoy (Januari 2023: -5,25 persen yoy), dengan nilai sebesar Rp30,33 triliun.

Nilai outstanding piutang pembiayaan di Februari 2023 tercatat sebesar Rp428,42 triliun atau tumbuh 15,28 persen yoy (Januari 2023: 14,57 persen yoy). Kenaikan ini utamanya didorong oleh pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 32,76 persen yoy dan 19,93 persen yoy. Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) Februari 2023 tercatat turun menjadi sebesar 2,36 persen (Januari 2023: 2,40 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 4,60 persen yoy (Januari 2023: 5,48 persen yoy), dengan nilai aset mencapai Rp347,89 triliun.

FinTech peer to peer (P2P) lending pada Februari 2023 mencatatkan outstanding pembiayaan yang tumbuh sebesar 44,62 persen yoymencapai Rp50,09 triliun (Januari 2023: Rp51,03 triliun atau sebesar 63,47 persen yoy). Sementara itu, tingkat risiko kredit secara agregat (TWP90) tercatat menurun menjadi 2,69 persen yoy (Januari 2023: 2,75 persen yoy).

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum dan reasuransi mencatatkan Risk Based Capital (RBC) sebesar 478,21persen dan 320,81persen (Januari2023: 474,04 persen dan 319,51 persen). Secara agregat RBC industri asuransi masih berada di atas threshold sebesar 120 persen, namun OJK senantiasa tetap memantau RBC masing-masing perusahaan asuransi. Tingkat pinjaman dibandingkan dengan modal sendiri atau gearing ratio perusahaan pembiayaan tercatat stabil 2,07kali (Januari 2023: 2,03 kali), jauh di bawah batas maksimum 10 kali.

Perkembangan Edukasi dan Perlindungan Konsumen

OJK terus mendorong literasi dan inklusi keuangan nasional secara merata untuk memenuhi kebijakan Pemerintah yaitu target inklusi keuangan mencapai 90 persen pada tahun 2024. Untuk mewujudkan hal tersebut, optimalisasi peran Tim Percepatan Akses Keuangan Daerah (TPAKD) sebagai forum koordinasi akselerasi perluasan akses keuangan regional menjadi sangat penting.

Sampai dengan 31 Maret 2023 telah terbentuk 492 TPAKD di 34 provinsi dan 458 kabupaten/kota (89,30 persen dari seluruh kabupaten/kota di Indonesia). Jumlah TPAKD ini diharapkan dapat terus meningkat seiring dengan kebutuhan terhadap peningkatan akses keuangan di daerah, kemajuan teknologi informasi serta pengembangan potensi ekonomi di daerah.

Selain melalui TPAKD, OJK juga mendorong program literasi dan edukasi keuangan secara masif baik secara tatap muka (offline) maupun daring (online) melalui Learning Management System (LMS) dan media sosial. Dalam hal ini, pada Februari2023, OJK telah melaksanakan 28kegiatan edukasi keuangan yang menjangkau 8.730 orang peserta. Selain itu, Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 70 konten, dengan jumlah pengunjung sebanyak 390.640 viewers.

Memanfaaatkan momentum Ramadhan, OJK menyelenggarakan Serial Program Literasi dan Edukasi Keuangan Syariah melalui "Gebyar Safari Ramadhan" pada tanggal 24 Maret s.d. 14 April 2023 yang rangkaian acaranya antara lain terdiri dari webinar edukasi keuangan syariah, Gebyar Ramadhan Nusantara (melibatkan KR/KOJK), dan berbagai kontes keuangan syariah untuk menarik minat masyarakat.

Sementara itu, sejak awal Januari hingga 31 Maret 2023, OJK telah menerima 76.201 layanan, termasuk 4.852 pengaduan, 34 pengaduan berindikasi pelanggaran, dan 385 sengketa yang masuk ke dalam LAPS Sektor Jasa Keuangan (SJK). Dari pengaduan tersebut, sebanyak 2.411 merupakan pengaduan sektor perbankan, 2.417 merupakan pengaduan sektor IKNB, dan sisanya merupakan layanan sektor pasar modal.

Arah Kebijakan

Strategi OJK dalam rangka menjaga stabilitas sektor jasa keuangan dan menghadapi tantangan kedepan, namun tetap dapat menjaga pertumbuhan ekonomi nasional, yaitu melalui:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

- Dampak permasalahan perbankan di Amerika Serikat dan Eropa relatif terbatas terhadap industri perbankan Indonesia, mengingat tidak terdapat eksposur langsung bank-bank yang ditutup di negara-negara itu dan kondisi stabilitas keuangan domestik yang terjaga. Juga karena respon cepat dari otoritas di berbagai negara yang mampu meredam risiko contagion. Agar perbankan tetap berdaya tahan dan mampu mengantisipasi downside risks dari dinamika global, OJK meminta perbankan untuk:

Memperkuat penerapan tata kelola, manajemen risiko, dan prinsip kehati-hatian;

Melakukan stress testing secara berkala dengan berbagai skenario;

Melakukan pemantauan terhadap portofolio aset dan liabilitas bank termasuk risiko konsentrasi pada pinjaman dan pendanaan. Dalam hal ini, OJK juga memonitor erat komposisi DPK dan kredit perbankan agar tetap terdiversifikasi dengan baik;

Menjaga rasio kecukupan modal dan ketersediaan likuiditas pada aset yang berkualitas tinggi; dan

Menghindari praktek-praktek excessive risk-taking behaviour yang spekulatif.

Selain itu, OJK senantiasa melakukan langkah antisipatif terhadap berbagai dinamika yang dapat berimplikasi terhadap perbankan Indonesia serta memperkuat koordinasi antar otoritas dalam Komite Stabilitas Sistem Keuangan (KSSK).

OJK meminta perusahaan asuransi untuk melakukan proses underwriting, pembentukan cadangan teknis, dan pengelolaan investasi secara prudent, untuk menghindari dampak penurunan kondisi ekonomi terhadap kondisi likuiditas dan solvabilitas. Hal dimaksud dilakukan agar perusahaan asuransi tetap resilien dalam menghadapi ketidakpastian ekonomi global yang dapat mempengaruhi siklus pasar asuransi khususnya akibat kenaikan pada biaya modal dan eksposur risiko yang dapat diasuransikan, terutama yang sensitif terhadap kondisi ekonomi.

Untuk memitigasi kemungkinan dampak rambatan akibat berakhirnya kebijakan restrukturisasi kredit pada beberapa segmen dan sektor tertentu, OJK memastikan LJK telah membentuk dan mengevaluasi kecukupan pencadangan, termasuk secara berkelanjutan meminta LJK untuk melakukan re-assessment terhadap kondisi debitur yang sedang direstrukturisasi serta kemungkinan penurunan dan tekanan lebih lanjut terhadap debitur dimaksud.

Mempertimbangkan fluktuasi pasar keuangan global yang berpotensi masih akan berkelanjutan, OJK memonitor erat kecukupan likuiditas perbankan khususnya ketersediaan dan komposisi portfolio surat berharga yang tergolong sebagai alat likuid berkualitas tinggi/High Quality Liquid Asset (HQLA).

B.Kebijakan Penguatan Sektor Jasa Keuangan dan Infrastruktur Pasar

OJK mendukung implementasi kebijakan Devisa Hasil Ekspor (DHE) Sumber Daya Alam (SDA) yang memperkenalkan pemanfaatan instrumen Term Deposit Operasi Pasar Terbuka Konvensional dalam Valuta Asing di BI (TD OPT Valas BI) sebagai alternatif penempatan dari dana DHE yang disimpan di Indonesia dan berlaku di awal Maret ini. Dukungan OJK dilakukan melalui panduan bagi perbankan terkait penyajian aktivitas penempatan TD OPT Valas BI dalam Laporan keuangan bank sebagai berikut:

- Pada saat Eksportir/nasabah memilih DHE SDA ditempatkan pada TD OPT Valas BI maka Dana eksportir yang ditempatkan di TD OPT Valas BI dapat disajikan sebagai Liabilitas Lainnya dan di sisi aset penempatan disajikan sebagai Aset Lainnya.

- Bank menyajikan fee/imbal hasil yang diterima dari BI sebagai pendapatan non bunga, sedangkan bunga/imbal hasil dari penempatan TD OPT Valas BI langsung di-pass through kepada nasabah eksportir.

Aset dan Liabilitas yang timbul dari penempatan TD OPT Valas BI secara umum (sepanjang tidak terdapat eksposur risiko) tidak berdampak pada perlakuan secara prudensial (seperti Liquidity Coverage Ratio (LCR), Net-Stable Funding Ratio (NSFR), Kewajiban Penyediaan Modal Minimum (KPMM)/Capital Equivalency Maintained Assets (CEMA), Batas Maksimum Pemberian Kredit (BMPK), dan Kualitas Aset).

OJK berupaya untuk menumbuhkembangkan industri perbankan syariah dengan melakukan penguatan, percepatan, dan penyempurnaan implementasi konversi bank konvensional menjadi bank syariah melalui penerbitan pedoman konversi Bank Umum Konvensional menjadi Bank Umum Syariah serta konversi BPR menjadi BPRS.

OJK meluncurkan Sistem Informasi Daftar Efek Syariah (SIDES) pada bulan Maret 2023 yang diharapkan dapat meningkatkan peran Emiten dan Perusahaan Publik dalam menyampaikan informasi terkait aktivitas bisnis dan keuangan yang relevan dan obyektif serta mendukung OJK dalam rangka penyusunan Daftar Efek Syariah.

Di bidang IKNB, saat ini OJK telah menerbitkan ketentuan teknis untuk mendukung penguatan pengawasan terhadap Lembaga Pembiayaan Ekspor Indonesia (LPEI), yaitu SEOJK 4/SEOJK.05/2023 tentang Laporan Bulanan LPEI, dan SEOJK 5/SEOJK.05/2023 tentang Kewajiban Penyediaan Modal Minimum (KPMM) oleh LPEI. Dengan terbitnya ketentuan tersebut, penyampaian laporan bulanan LPEI dilakukan secara online sehingga lebih efisien dan cepat. Sementara, SEOJK 5/SEOJK.05/2023 memberikan pedoman bagi LPEI serta mengatur bahwa KPMM mencakup 1) Internal Capital Adequacy Assessment Process (ICAAP); 2) Supervisory Review and Evaluation Process (SREP); dan 3) Perhitungan kewajiban penyediaan modal minimum sesuai profil risiko.

Sebagai bagian dari upaya penguatan pengawasan secara off-site dan membantu pengawas untuk melakukan deteksi secara dini (early warning) terhadap potensi masalah yang ada pada LJKNB, maka OJK telah menyelesaikan pengembangan aplikasi Portal Informasi dan Monitoring Efek IKNB (PRIME), sebagai toolsbagi pengawas yang antara lain digunakan untuk memantau kesesuaian pengelolaan investasi LJKNB dengan persyaratan dan batasan yang telah diatur di dalam ketentuan yang berlaku.

Sebagai bentuk dukungan terhadap implementasi Undang-Undang No. 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK) yang mengamanatkan pentingnya asuransi wajib untuk membangun ekonomi yang resilien, OJK berdiskusi dengan pemangku kepentingan terkait untuk menetapkan kerangka regulasi mengenai penyelenggaraan produk asuransi wajib, yang termasuk diantaranya asuransi tanggung jawab hukum pihak ketiga terkait kecelakaan lalu lintas, asuransi kebakaran, asuransi rumah tinggal terhadap risiko bencana alam, dan event insurance.

Dalam rangka penguatan industri perasuransian, OJK sedang mengkaji kebutuhan permodalan yang optimal bagi perusahaan asuransi untuk dapat menyerap dampak penurunan ekonomi dan mendukung pengembangan bisnis perusahaan.

Di aspek keuangan berkelanjutan, OJK melalui perannya sebagai principal representative dalam ASEAN Taxonomy Board (ATB), mendukung kegiatan dan investasi pembangunan berkelanjutan dengan berperan aktif menyuarakan pentingnya dukungan terhadap transisi energi secara bertahap dan secara bersamaan memastikan pertumbuhan sosial dan ekonomi tidak dikesampingkan.

ATB pada 27 Maret 2023 menerbitkan ASEAN Taxonomy for Sustainable Finance version 2 (ATSF versi 2) untuk memfasilitasi upaya transisi hijau negara ASEAN sehingga dapat menarik investasi globaluntuk mendukung pembangunan berkelanjutan di kawasan. ATSF 2 menjadi pionir global untuk taksonomi kawasan yang mempertimbangkan secara menyeluruh upaya penghentian penggunaan batu bara (coal phase-outs/CPOs) dalam dekarbonisasi untuk mencapai tujuan Perjanjian Paris dengan menyediakan tools yang memiliki kontribusi yang signifikan untuk upaya transisi. Dalam rangka interoperability taksonomi kawasan dengan taksonomi nasional, ATSF Versi 2 dapat menjadi salah satu rujukan dalam pengembangan Taksonomi nasional.

C.Penguatan Tata Kelola OJK

OJK senantiasa terus mendorong penguatan integritas insan OJK. Pencapaian atas komitmen tersebut adalah diterimanya penghargaan sebagai Unit Pengendalian Gratifikasi Terbaik dan meraih peringkat 1 nasional dan kategori kementerian/lembaga dari Komisi Pemberantasan Korupsi (KPK). Hal tersebut menjadi pemacu untuk terus menjaga dan menguatkan integritas seluruh jajaran OJK. Selain itu diharapkan dapat meningkatkan komitmen Pimpinan Satuan Kerja untuk memastikan penerapan kode etik di jajarannya, serta pelaksanaan Know Your Employee (KYE). Seluruh wajib lapor LHKPN di OJK juga telah melaporkan LHKPN tepat waktu, yaitu sebelum 31 Maret 2023 untuk pelaporan LHKPN periodik 2022.

OJK juga melakukan penguatan 1st line of defense dalam rangka meningkatkan kualitas pengawasan internal, melalui penguatan mekanisme Quality Assurance Quality Control (QAQC) dan mendorong efektiftas pengendalian internal. OJK tengah melakukan transformasi internal baik dari sisi proses bisnis maupun tata kelola. Hal tersebut sebagai salah satu upaya dalam menjalankan mandatnya untuk meningkatkan pelayanan kepada masyarakat serta pengawasan di sektor jasa keuangan.

Di sisi 2nd dan 3rd line of defense, OJK terus mengawal proses transformasi ini serta mendorong terciptanya governance, risk, and compliance (GRC) yang terintegrasi. Selaras dengan hal tersebut, pendampingan yang bersifat konsultatif juga terus dilakukan secara proaktif, untuk memastikan eksekusi dan deliverables transformasi organisasisegera terwujud.

Dalam rangka memperkuat tata kelola industri jasa keuangan, OJK juga proaktif berkolaborasi dengan asosiasi profesi bidang governance, salah satunya dengan asosiasi auditor internal, dalam meningkatkan peran auditor internal sebagai katalis dalam mengomunikasikan permasalahan di lapangan kepada manajemen LJK.

OJK melaksanakan proses transformasi internal sesuai rencana untuk mendukung penguatan pengawasan dan pelayanan yang lebih baik kepada masyarakat dan industri jasa keuangan serta fungsi-fungsi utama OJK lainnya. Perbaikan di sisi struktur organisasi, proses bisnis, maupun sistem informasi terus dimatangkan dengan berfokus kepada pelayanan perizinan dan pengelolaan data terintegrasi, sehingga diharapkan pelaksanaan tugas menjadi lebih efektif dan dirasakan manfaatnya oleh masyarakat khususnya industri jasa keuangan. OJK juga sedang melakukan asesmen untuk menyempurnakan proses bisnis penegakan hukum di lingkungan SJK untuk memastikan integritas sistem keuangan dapat terwujud sesuai ketentuan perundangan yang berlaku.

D. Kebijakan literasi dan inklusi keuangan serta penguatan perlindungan konsumen

Dalam rangka penguatan Lembaga Alternatif Penyelesaian Sengketa (LAPS), OJK akan mendorongdukungan industri jasa keuangan, seperti peningkatan publikasi LAPS sebagai forum penyelesaian sengketa antara konsumen dan pelaku usaha jasa keuangan, dan penguatan dukungan terhadap agenda dan program kerja kepengurusan LAPS.

Dalam rangka meminimalkan gap antara indeks literasi dan indeks inklusi keuangan masyarakat, OJK menerbitkan POJK Nomor 3 tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangandi Sektor Jasa Keuangan Bagi Konsumen dan Masyarakat, yang merupakan perubahan atas POJK Nomor 76 tahun 2016. Penyempurnaan dilakukan diantaranya dengan mengakomodasi perkembangan inovasi dan teknologi yang cepat dan dinamis di sektor jasa keuangan sehingga memberikan kesempatan bagi pelaku usaha jasa keuangan untuk menciptakan atau menggunakan metode berbasis teknologi informasi dalam melakukan kegiatan untuk meningkatkan Literasi dan Inklusi Keuangan.

Di sisi pemberantasan pinjaman onlineilegal dan investasi ilegal, OJK bersama seluruh anggota Satgas Waspada Investasi (SWI) dari 12 Kementerian/Lembaga melakukan penanganan investasi dan pinjaman online ilegal. Pada bulan Februari 2023, SWI menghentikan 8 entitas yang melakukan penawaran investasi tanpa izin serta menindaklanjuti temuan 85 platform pinjaman online ilegal. SWI telah memerintahkan pengembalian kerugian masyarakat kepada setiap entitas ilegal.

E. Kebijakan Penanganan LJK Dalam Perhatian Khusus

Untuk memperkuat kewenangan penyidikan dan untuk membangun sistem peradilan pidana yang kredibel, OJK secara rutin menggelar koordinasi dengan lembaga maupun Aparat Penegak Hukum yaitu Polri, Kejaksaan RI, PPATK dan Lembaga Penjamin Simpanan. Pada triwulan I 2023 OJK telah melakukan penguatan koordinasi dan komunikasi bersama jajaran Kepolisian Daerah Sumatera Barat dan Kejaksaan Tinggi Sumatera Barat berupa sosialisasi tindak pidana sektor jasa keuangan.

Selain itu untuk mewujudkan amanat UU P2SK dimana prinsip ultimum remedium dan restorative justice menjadi yang utama dalam kerangka penegakan hukum pidana di sektor jasa keuangan, OJK juga melakukan sosialisasi pencegahan tindak pidana sektor jasa keuangan kepada pelaku usaha jasa keuangan di provinsi Sumatera Barat.

OJK mengawali tahun 2023 dengan menerbitkan 6 Surat Perintah Penyidikan (SPRINDIK) perkara perbankan. Selanjutnya atas penyampaian berkas dan hasil penelitian Jaksa terdapat 2 berkas perkara yang dinyatakan lengkap oleh Jaksa Penuntut Umum (P-21) dan 1 diantaranya telah dilakukan penyerahan tersangka dan barang bukti (tahap 2). Sehingga sejak 2014 sampai triwulan I 2023 Penyidik OJK telah menyelesaikan total 101 perkara yang terdiri dari 79 perkara Perbankan, 5 perkara Pasar Modal dan 17 perkara IKNB.

Terkait PT Asuransi Jiwa Adisarana Wanaartha (WAL) yang sudah dicabut izin usahanya,OJK telah menetapkan sanksi berupa Surat Keputusan Pembatalan Surat Tanda Terdaftar di OJK kepada Akuntan Publik (AP) dan Kantor Akuntan Publik (KAP). AP terkait tidak diperkenankan memberikan jasa pada SJK dan KAP terkait tidak diperkenankan menerima penugasan baru sejak ditetapkannya surat keputusan. OJK juga terus memantau pelaksanaan proses likuidasi dan program kerja Tim Likuidasi (TL) yang sedang berlangsung.

OJK menetapkan sanksi administratif berupa pencabutan usaha kepada PT Delapan Sembilan Aset (d/h PT Indosurya Asset Management) karena tidak memiliki pegawai untuk menjalankan fungsi-fungsi Manajer Investasi selama 2 tahun berturut-turut. Pembubaran perusahaan dilakukan paling lambat 180 hari sejak pencabutan ditetapkan dan perusahaan diwajibkan untuk menyelesaikan seluruh kewajiban baik kepada nasabah maupun OJK.

OJK mengenakan sanksi Pembatasan Kegiatan Usaha kepada:

Perusahaan Pialang Asuransi PT Jakarta Inti Bersama karena melanggar ketentuan OJK, diantaranya Direksi Perusahaan belum memiliki dan menyampaikan sertifikasi kepialangan dengan level paling rendah 1 (satu) tingkat di bawah kualifikasi tertinggi dari Lembaga Profesi di bidang Perasuransian kepada OJK dan Perusahaan belum sepenuhnya menjalankan tugasnya sesuai ketentuan OJK, serta ketentuan lainnya. Sanksi Pembatasan Kegiatan Usaha diberikan dengan jangka waktu 3 (tiga) bulan.

Perusahaan Pialang Asuransi PT Jasa Advisindo Sejahtera, dengan jangka waktu 3 (tiga) bulan, karena belum memenuhi ketentuan ekuitas minimum.

Perusahaan Pialang Reasuransi PT Mega Jasa Reinsurance Brokers, dengan jangka waktu 3 (tiga) bulan, karena tidak memenuhi beberapa ketentuan OJK diantaranya Perusahaan tidak memiliki cukup dana untuk memenuhi seluruh kewajibannya dan mengalami kekurangan likuiditas dan Perusahaan belum menggunakan rekening premi sesuai dengan ketentuan, serta ketentuan lainnya.

Konsultan Aktuaria Arya Bagiastra, sanksi berlaku sejak tanggal surat (3 Maret 2023) sampai dengan 31 Desember 2023, karena tidak memenuhi beberapa ketentuan OJK diantaranya melanggar ketentuan yang mengatur bahwa Konsultan Aktuaria dilarang memberikan jasa yang dipersyaratkan kepada LJKNB yang sama lebih daritiga kali berturut-turut, serta ketentuan lainnya.

Pihak yang dikenakan sanksi Pembatasan Kegiatan Usaha dilarang melakukan kegiatan usahanya sampai dengan diatasinya penyebab dikenakannya sanksi dimaksud, namun tetap wajib menyelesaikan kewajiban-kewajibannya yang telah jatuh tempo.

- OJK juga telah membekukan kegiatan usaha:

Perusahaan Modal Ventura (PMV) PT Corpus Prima Ventura di Jayapura karena tidak memenuhi ketentuan OJK yang menyatakan PMVwajib melaksanakan rencana pemenuhan pada Pasal 59 ayat 1 POJKNomor 35 /POJK.05/2015.

Perusahaan Pembiayaan PT Topas Multi Finance karena tidak memenuhi ketentuan OJK yang menyatakan bahwa Calon Pihak Utama wajib memperoleh persetujuan dari OJK sebelum menjalankan tindakan, tugas dan fungsinya sebagai Pihak Utama.

Pihak yang dikenakan sanksi Pembekuan Kegiatan Usaha dilarang melakukan kegiatan usahanya.

OJK optimis dengan berbagai langkah yang telah diambil tersebut dapat mengawal sektor jasa keuangan untuk mampu berdaya tahan dalam menghadapi kondisi ketidakpastianglobal. OJK juga terus meningkatkan kewaspadaannya dengan senantiasa memantau secara seksama perkembangan perekonomian global dan kondisi industri jasa keuangan, serta siap menerapkan berbagai kebijakan yang diperlukan untuk menjaga stabilitas sektor keuangan dan mendorong pertumbuhan ekonomi nasional.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa

Telp. (021) 29600000; Email: humas@ojk.go.id