SP 145/GKPB/OJK/X/2024

SIARAN PERS

STABILITAS SEKTOR JASA KEUANGAN TERJAGA DI TENGAH TREN PELONGGARAN KEBIJAKAN MONETER

Jakarta, 1 Oktober 2024. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 25 September 2024 menilai stabilitas sektor jasa keuangan terjaga stabil dan pasar keuangan menguat di tengah sentimen positif akibat periode cut cycle bank sentral, namun prospek aktivitas perekonomian dunia melemah.

Pertumbuhan ekonomi terindikasi mengalami penurunan di mayoritas negara utama (syncronised slowdown). Di AS, The Fed menurunkan outlook pertumbuhan ekonomi di 2024 diikuti kenaikan level pengangguran dan penurunan inflasi. Di Tiongkok, perekonomian kehilangan momentum pemulihannya setelah sisi produksi yang selama ini menopang pertumbuhan mulai menghadapi tekanan.

Hal ini terlihat dari aktifitas manufaktur yang melambat sehingga mendorong tingkat pengangguran naik ke level tertinggi dalam enam bulan terakhir, serta tingkat pengangguran muda (youth unemployment) meningkat. Tekanan perekonomian Eropa juga semakin dalam terlihat dari penurunan outlook pertumbuhan dan proyeksi inflasi yang meningkat.

Perkembangan tersebut mendorong bank sentral global memulai siklus penurunan suku bunga yang cukup agresif. The Fed menurunkan Fed Funds Rate sebesar 50 bps, yang secara historis pernah dilakukan pada saat global financial crisis 2008 dan pandemi 2020. Di Tiongkok, PBoC cukup agresif dalam mendukung perekonomian dengan menurunkan suku bunga kebijakannya.

Selain itu, Gubernur PBoC berjanji akan mengambil kebijakan akomodatif lanjutan seperti menurunkan GWM 50 bps untuk meningkatkan likuiditas perbankan, penurunan uang muka pembelian rumah, serta memperpanjang dukungan ke sektor properti selama 2 tahun. Selain itu, kebijakan fiskal di Tiongkok juga akomodatif. Di Eropa, ECB dan Bank of England juga telah memulai siklus penurunan suku bunga.

Kebijakan moneter global yang akomodatif tersebut mendorong kenaikan likuiditas di pasar keuangan, tercermin dari penguatan pasar keuangan global di mayoritas negara. Aliran modal cukup besar ke pasar keuangan emerging market mulai terjadi, termasuk ke pasar keuangan Indonesia.

Di domestik, kinerja perekonomian masih terjaga stabil di tengah penurunan pertumbuhan ekonomi global. Inflasi terpantau terjaga stabil seiring mulai terkendalinya inflasi pangan, serta neraca perdagangan mencatatkan peningkatan surplus sejak Juli 2024. Selain itu, langkah Bank Indonesia menurunkan suku bunga kebijakan sebesar 25 bps ke level 6 persen diharapkan dapat meningkatkan likuiditas perekonomian domestik dan memperkuat kapasitas LJK dalam menyalurkan pembiayaan.

Perkembangan Pasar Modal, Keuangan Derivatif dan Bursa Karbon (PMDK)

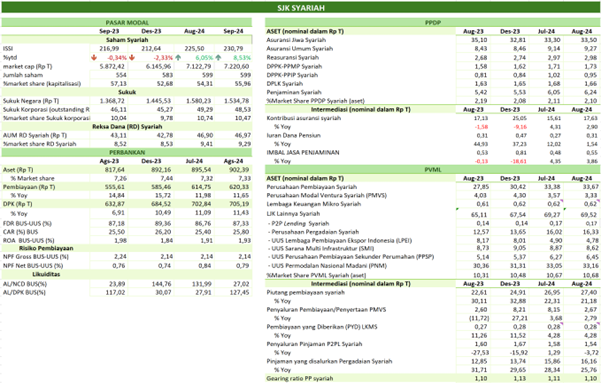

Sejalan dengan pergerakan pasar keuangan global yang didorong oleh sentimen positif akibat penurunan suku bunga acuan, pasar saham domestik di bulan September 2024 menguat bahkan sempat mencatatkan rekor tertinggi di level 7.905,39 pada 19 September 2024.

Di bulan September (s.d 27 September 2024), IHSG naik 0,34 persen mtd ke level 7.696,92 (secara ytd: menguat 5,83 persen). Nilai kapitalisasi pasar tercatat sebesar Rp12.875 triliun atau turun 1,82 persen mtd (namun secara ytd masih naik 10,37 persen). Sementara, non-resident mencatatkan net buy cukup besar mencapai Rp25,02 triliun mtd (ytd: net buy Rp52,75 triliun).

Secara mtd, penguatan terjadi di hampir seluruh sektor dengan penguatan terbesar di sektor technology dan property & real estate. Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham tercatat Rp12,86 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,28 persen mtd (naik 5,74 persen ytd) ke level 396,13, dengan yield SBN rata-rata turun 10,76 bps (ytd: turun 7,64 bps) dan non-resident mencatatkan net buy sebesar Rp20,82 triliun mtd (ytd: net buy Rp31,07 triliun) per 26 September 2024. Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp0,11 triliun mtd (ytd: net sell Rp2,42 triliun).

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) tercatat sebesar Rp853,53 triliun (naik 1,44 persen mtd atau naik 3,49 persen ytd) pada 26 September 2024, dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp504,80 triliun atau naik 1,28 persen mtd (ytd: naik 0,67 persen) dan tercatat net subscription sebesar Rp1,31 triliun mtd (ytd: net redemption Rp9,80 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp137,05 triliun di mana Rp4,39 triliun di antaranya merupakan fund raising dari 28 emiten baru. Sementara itu, masih terdapat 127 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp53,80 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF, hingga 26 September 2024 telah terdapat 17 penyelenggara yang telah mendapatkan izin dari OJK dengan 625 penerbitan Efek, 163.792 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,22 triliun.

Pada Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 27 September 2024, tercatat 81 pengguna jasa yang mendapatkan izin dengan total volume sebesar 613.894 tCO2e dan akumulasi nilai sebesar Rp37,06 miliar, dengan rincian nilai transaksi 26,75 persen di Pasar Reguler, 23,18 persen di Pasar Negosiasi, 49,87 persen di Pasar Lelang, dan 0,21 persen di marketplace.

Ke depan, potensi Bursa Karbon masih sangat besar mempertimbangkan terdapat 3.974 pendaftar yang tercatat di Sistem Registri Nasional Pengendalian Perubahan Iklim (SRN PPI) dan tingginya potensi unit karbon yang dapat ditawarkan.

Dalam rangka penegakan ketentuan di bidang Pasar Modal:

Pada bulan September 2024, OJK telah mengenakan sanksi administratif berupa denda atas kasus kepada 1 Emiten dan 1 sales Perusahaan Efek sebesar Rp35 juta serta sanksi administratif berupa peringatan tertulis dan perintah tertulis kepada 1 Perusahaan.

Selanjutnya selama tahun 2024, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal kepada 91 Pihak yang terdiri dari Sanksi administratif berupa denda sebesar Rp63,3 juta, 17 Perintah Tertulis, dua Pencabutan Izin Usaha Manajer Investasi, satu Percabutan Izin Orang Perseorangan, dan 9 Peringatan Tertulis serta mengenakan Sanksi Administratif berupa denda atas keterlambatan dengan nilai sebesar Rp53,3 miliar kepada 622 pelaku jasa keuangan di Pasar Modal dan 101 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan dua Sanksi Administratif Berupa Peringatan Tetulis atas Selain Keterlambatan.

Perkembangan Sektor Perbankan (PBKN)

Kinerja intermediasi perbankan tumbuh positif dengan profil risiko yang terjaga di tengah outlook kinerja perekonomian global yang menurun. Pada Agustus 2024, pertumbuhan kredit masih melanjutkan catatan double digit growth sebesar 11,40 persen yoy (Juli 2024: 12,40 persen) menjadi Rp7.507,7 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi yaitu sebesar 13,08 persen, diikuti oleh Kredit Konsumsi 10,83 persen, sedangkan Kredit Modal Kerja 10,75 persen. Ditinjau dari kepemilikan bank, bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu sebesar 13,13 persen yoy. Berdasarkan kategori debitur, kredit korporasi tumbuh sebesar 16,51 persen, sementara kredit UMKM juga tetap tumbuh meskipun lebih lambat dibandingkan bulan sebelumnya, yaitu sebesar 4,42 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) perbankan tercatat tumbuh sebesar 7,01 persen yoy (Juli 2024: 7,72 persen yoy) menjadi Rp8.650 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 10,06 persen, 6,14 persen, dan 5,37 persen yoy.

Likuiditas industri perbankan pada Agustus 2024 dinilai tetap memadai meskipun termoderasi, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 112,92 persen (Juli 2024: 113,49 persen) dan 25,37 persen (Juli 2024: 25,56 persen), dan masih di atas threshold masing-masing sebesar 50 persen dan 10 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross perbankan sedikit turun ke level 2,26 persen (Juli 2024: 2,27 persen) dan NPL net sebesar 0,78 persen (Juli 2024: 0,79 persen). Loan at Risk (LaR) juga menunjukkan tren penurunan menjadi sebesar 10,17 persen (Juli 2024: 10,27 persen). Rasio LaR tersebut juga mendekati level sebelum pandemi yaitu sebesar 9,93 persen pada Desember 2019.

Secara umum, tingkat profitabilitas bank (ROA) stabil di level yang tinggi yaitu 2,69 persen (Juli 2024: 2,69 persen), yang menunjukkan kinerja industri perbankan tetap resilien dan stabil.

Ketahanan perbankan juga tetap kuat tecermin dari permodalan (CAR) yang berada di level tinggi dan meningkat yaitu sebesar 26,78 persen (Juli 2024: 26,56 persen) dan menjadi bantalan mitigasi risiko yang solid di tengah kondisi ketidakpastian global.

Porsi produk kredit buy now pay later (BNPL) perbankan sebesar 0,24 persen, namun terus mencatatkan pertumbuhan yang tinggi. Per Agustus 2024 baki debet kredit BNPL tumbuh 40,68 persen yoy (Juli 2024: 33,66 persen) menjadi Rp18,38 triliun, dengan total jumlah rekening 18,95 juta (Juli 2024: 17,90 juta). Risiko kredit untuk BNPL perbankan turun ke level 2,21 persen (Juli 2024: 2,24 persen).

Dalam rangka penegakan ketentuan, pada 13 September 2024 OJK telah mencabut Izin Usaha PT Bank Perkreditan Rakyat Nature Primadana Capital di Kabupaten Bogor, Jawa Barat.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

Pada sektor PPDP, aset industri asuransi di Agustus 2024 mencapai Rp1.132,49 triliun atau naik 1,32 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.117,75 triliun. Dari sisi asuransi komersil, total aset mencapai Rp912,78 triliun atau naik 2,42 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi mencapai Rp218,55 triliun, atau naik 5,82 persen yoy, yang terdiri dari premi asuransi jiwa yang tumbuh sebesar 0,56 persen yoy dengan nilai sebesar Rp118,96 triliun, dan premi asuransi umum dan reasuransi tumbuh 12,89 persen yoy dengan nilai sebesar Rp99,59 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa dan asuransi umum secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 457,02 persen dan 323,74 persen (masih berada di atas threshold sebesar 120 persen).

Untuk asuransi nonkomersil yang terdiri dari aset BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp219,71 triliun atau menurun sebesar 3,02 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per Agustus 2024 tumbuh sebesar 9,07 persen yoy dengan nilai sebesar Rp1.485,43 triliun, meningkat dari posisi Agustus 2023 sebesar Rp1.361,87 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,83 persen yoy dengan nilai mencapai Rp378,45 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.106,97 triliun atau tumbuh sebesar 10,60 persen yoy.

Pada perusahaan penjaminan, nilai aset tumbuh 7,26 persen yoy dengan nilai mencapai Rp47,90 triliun pada Agustus 2024, dengan posisi aset pada Agustus 2023 sebesar Rp44,66 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

OJK menerbitkan sanksi Pembatasan Kegiatan Usaha (PKU) untuk seluruh kegiatan usaha kepada:

a. PT Asuransi Jiwasraya (Persero) (PT AJS) pada 11 September 2024; dan

b. PT Berdikari Insurance (PT BIC) pada 11 September 2024.

Dalam rangka kewajiban bagi seluruh perusahaan asuransi untuk memiliki tenaga aktuaris, sampai dengan 20 September 2024 terdapat 9 perusahaan yang masih belum memiliki aktuaris perusahaan atau mengajukan calon untuk dilakukan penilaian kemampuan dan kepatutan.

OJK telah dan memonitor pelaksanaan supervisory action sesuai ketentuan bagi perusahaan yang belum memenuhi ketentuan tersebut, seperti peningkatan sanksi peringatan yang sebelumnya telah diberikan serta permintaan rencana tindak atas pemenuhan aktuaris perusahaan.

Selain itu, OJK juga terus melakukan koordinasi secara berkelanjutan dengan Persatuan Aktuaris Indonesia sebagai lembaga yang mengeluarkan sertifikasi aktuaris dalam perspektif supply dari tenaga ahli aktuaris.

Sampai dengan 20 September 2024, Bidang Pengawasan PPDP melakukan pengenaan sanksi administratif kepada lembaga jasa keuangan di sektor PPDP sebanyak 57 sanksi, yang terdiri dari 49 sanksi peringatan/teguran dan 8 sanksi denda yang dapat diikuti dengan sanksi peringatan/teguran.

Sejalan dengan upaya pengembangan sektor PPDP, sampai dengan 20 September 2024 OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan melalui pengawasan khusus terhadap 8 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 15 Dana Pensiun yang masuk dalam pengawasan khusus dimana 2 Dana Pensiun di antaranya dalam proses pengajuan pembubaran ke OJK.

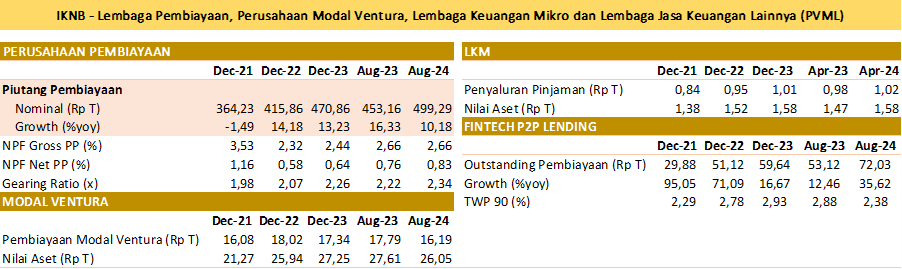

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh sebesar 10,18 persen yoy pada Agustus 2024 (Juli 2024: 10,53 persen yoy) menjadi Rp499,29 triliun, didukung pembiayaan modal kerja yang meningkat sebesar 10,76 persen yoy (Juli 2024: 9,43 persen yoy).

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,66 persen (Juli 2024: 2,75 persen) dan NPF net sebesar 0,83 persen (Juli 2024: 0,84 persen). Gearing ratio PP turun menjadi sebesar 2,34 kali (Juli 2024: 2,40 kali), jauh di bawah batas maksimum 10 kali.

Pertumbuhan pembiayaan modal ventura di Agustus 2024 terkontraksi sebesar 9,03 persen yoy (Juli 2024: -10,67 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,19 triliun (Juli 2024: Rp16,18 triliun).

Pada industri fintech peer to peer (P2P) lending, outstanding pembiayaan di Agustus 2024 tumbuh 35,62 persen yoy (Juli 2024: 23,97 persen yoy), dengan nominal sebesar Rp72,03 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga di posisi 2,38 persen (Juli 2024: 2,53 persen).

Untuk pembiayaan Buy Now Pay Later (BNPL) oleh PP, pertumbuhan pembiayaan meningkat sebesar 89,20 persen yoy (Juli 2024: 73,55 persen yoy) atau menjadi Rp7,99 triliun dengan NPF gross sebesar 2,52 persen (Juli 2024: 2,82 persen).

Sementara itu, dalam rangka penegakan ketentuan di sektor PVML:

Terkait kewajiban pemenuhan ekuitas minimum:

a. Per Agustus 2024, terdapat 6 PP dari 147 PP yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar; dan

b. Per September 2024, terdapat 16 dari 98 Penyelenggara P2P Lending yang belum memenuhi kewajiban ekuitas minimum Rp7,5 miliar. Dari 16 penyelenggara P2P lending tersebut, enam sedang dalam proses analisis permohonan peningkatan modal disetor.

OJK terus melakukan langkah-langkah yang diperlukan terkait progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan September 2024, OJK telah mengenakan sanksi administratif kepada 19 Perusahaan Pembiayaan, 12 Perusahaan Modal Ventura, dan 17 Penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap Peraturan OJK (POJK) yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 18 sanksi denda dan 49 sanksi peringatan tertulis.

Upaya penegakan kepatuhan dan pengenaan sanksi tersebut diharapkan dapat mendorong pelaku industri sektor PVML untuk meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

Dalam rangka pelaksanaan Regulatory Sandbox, per September 2024:

a. OJK telah menerima 162 permintaan konsultasi. Pada September 2024, OJK telah memfasilitasi konsultasi sandbox kepada 8 pihak. Dengan demikian, hingga September 2024, OJK telah melayani konsultasi atas 44 pihak. Selain itu, masih terdapat dalam antrian sebanyak 14 permintaan konsultasi.

b. Terdapat satu peserta sandbox dengan ruang lingkup aktivitas terkait aset keuangan digital dan aset kripto yang telah disetujui untuk mengikuti sandbox OJK. Selanjutnya, terdapat lima calon peserta sandbox dalam pipeline yang telah mengajukan pendaftaran melalui SPRINT OJK, dengan ruang lingkup meliputi Aktivitas Aset Keuangan Digital dan Aset Kripto, Pendukung Pasar, dan Aktivitas jasa keuangan lainnya.

Pendaftaran Penyelenggara ITSK:

a. Per September 2024, terdapat dua Penyelenggara ITSK dengan jenis model bisnis Innovative Credit Scoring (ICS) yang telah mendapatkan status terdaftar di OJK.

b. OJK sedang memproses pengajuan pendaftaran dari 19 calon Penyelenggara ITSK dengan rincian:

1) 10 calon Penyelenggara ITSK dengan jenis ITSK ICS;

2) 9 calon Penyelenggara ITSK dengan jenis ITSK Agregasi Informasi Produk dan Layanan Jasa Keuangan

c. Adapun 4 dari 19 calon Penyelenggara ITSK yang mengajukan pendaftaran ke OJK tersebut bukan merupakan pemohon yang berasal dari peserta sandbox sebelumnya.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per Agustus 2024, jumlah total investor berada dalam tren meningkat dengan total 20,9 juta investor (Juli: 20,59 juta). Nilai transaksi aset kripto tumbuh dari Rp42,34 triliun di Juli 2024 menjadi Rp48 triliun di bulan Agustus 2024. Dengan demikian, secara akumulatif nilai transaksi aset kripto pada Januari-Agustus 2024 mencapai Rp344,09 triliun atau tumbuh 354 persen dibandingkan periode yang sama pada tahun sebelumnya.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

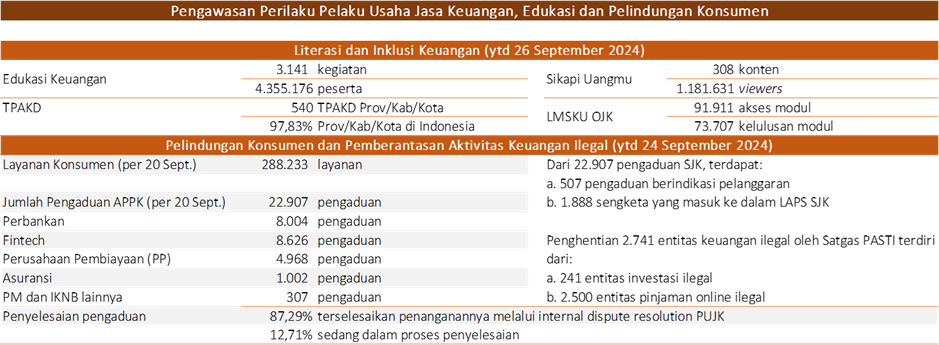

Sejak 1 Januari hingga 26 September 2024, OJK telah menyelenggarakan 3.141 kegiatan edukasi keuangan yang menjangkau 4.355.176 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 308 konten edukasi, dengan total 1.181.631 viewers. Selain itu, terdapat 66.546 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan total akses modul sebanyak 91.911 kali dan penerbitan 73.707 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD), yang melibatkan Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, serta pemangku kepentingan lainnya. Hingga September 2024, sebanyak 540 TPAKD telah dibentuk di 37 provinsi dan 503 kabupaten/kota, yang berarti 97,83 persen TPAKD di tingkat provinsi maupun kabupaten/kota telah melaporkan pembentukannya.

Dalam rangka monitoring dan evaluasi atas pelaksanaan program kerja TPAKD, telah dilakukan Rapat Koordinasi Daerah (Rakorda) dan Pengukuhan TPAKD se-Provinsi Gorontalo Tahun 2024 yang dilaksanakan pada 12 September 2024. Dalam rangkaian kegiatan Pengukuhan TPAKD se-Provinsi Gorontalo Tahun 2024 dan pengukuhan 3 TPAKD di Provinsi Kalimantan Utara yang terdiri atas Kota Tarakan, Kabupaten Malinau dan Kabupaten Tana Tidung serta Rakorda TPAKD se-Provinsi Sumatera Barat Tahun 2024.

OJK juga melakukan kegiatan pengembangan serta penguatan literasi dan edukasi keuangan diantaranya:

Edukasi dalam bentuk workshop di Jakarta, dengan berkolaborasi dengan Dharma Wanita Persatuan (DWP) Sekretariat Jenderal Dewan Energi Nasional Kementerian Energi dan Sumber Daya Mineral untuk meningkatkan peran kaum Ibu dalam meningkatkan literasi keuangan keluarga.

Kegiatan literasi keuangan bekerja sama dengan LJK, serta mensosialisasikan implementasi, pelaporan, monitoring, dan evaluasi Program GENCARKAN kepada seluruh Asosiasi dan PUJK secara virtual. Kegiatan ini bertujuan untuk memberikan panduan kepada seluruh PUJK dalam melaksanakan kegiatan literasi dan inklusi keuangan serta pelaporannya untuk menjalankan program GENCARKAN yang lebih masif dan merata serta tepat sasaran.

Dari aspek layanan konsumen, hingga 20 September 2024 OJK telah menerima 288.233 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 22.907 pengaduan. Dari jumlah pengaduan tersebut, 8.004 pengaduan berasal dari sektor perbankan, 8.626 dari industri finansial technology, 4.968 dari perusahaan pembiayaan, 1.002 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank (IKNB) lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, dari 1 Januari hingga 24 September 2024, OJK telah menerima 12.733 pengaduan terkait entitas ilegal. Dari total tersebut, 12.021 pengaduan mengenai pinjaman online ilegal dan 712 pengaduan terkait investasi ilegal. Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

| Entitas | Tahun |

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Jan s.d Sept-24 | Jumlah |

| Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 241 | 1.459 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.500 | 9.180 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 2.741 | 10.890 |

Dalam rangka penegakan ketentuan pelindungan konsumen, OJK telah memberikan sanksi sebagai berikut:

Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 23 September 2024:

Menemukan dan menghentikan 2.500 entitas pinjaman online ilegal dan 241 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Satgas PASTI telah menerima informasi mengenai 228 rekening bank atau virtual account yang dilaporkan terkait dengan aktivitas keuangan ilegal. Sehubungan dengan hal tersebut, Satgas PASTI mengajukan pemblokiran kepada satuan kerja pengawas bank di OJK untuk kemudian segera memerintahkan kepada pihak bank terkait untuk melakukan pemblokiran.

Selain pemblokiran rekening bank atau virtual account, Satgas PASTI juga menemukan nomor kontak pihak penagih (debt collector) terkait pinjaman online ilegal yang dilaporkan telah melakukan ancaman, intimidasi maupun tindakan lain yang bertentangan dengan ketentuan. Menindaklanjuti hal tersebut, Satgas PASTI telah mengajukan pemblokiran terhadap 995 nomor kontak kepada Kementerian Komunikasi dan Informatika Republik Indonesia.

OJK telah memberikan sanksi sebagai berikut:

1) Periode 1 Januari s.d. 23 September 2024:

a. 211 Surat Peringatan Tertulis kepada 155 PUJK;

b. 4 Surat Perintah kepada 4 PUJK; dan

c. 47 Surat Sanksi Denda kepada 47 PUJK.

2) Selain itu, sepanjang tahun sampai dengan 22 September 2024 terdapat 168 PUJK yang melakukan penggantian kerugian konsumen atas 971 pengaduan dengan total kerugian Rp112.734.534.920.

Dalam pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa:

1) Sanksi Administratif atas Keterlambatan Pelaporan

Sehubungan dengan adanya kewajiban penyampaian laporan sendiri sebagaimana diatur dalam Pasal 43 dan Pasal 44 POJK 6/POJK.07/2022 tentang Pelindungan Konsumen dan Masyarakat dan dalam rangka penegakan ketentuan pelindungan konsumen di bidang PEPK, hingga September 2024, OJK telah mengenakan sanksi administratif keterlambatan pelaporan terhadap 71 PUJK, yaitu:

a. Sanksi administratif berupa denda terhadap 55 PUJK ; dan

b. Sanksi administratif berupa peringatan tertulis terhadap 16 PUJK.

Jumlah sanksi ini telah mempertimbangkan adanya upaya keberatan yang dilakukan oleh PUJK sebagaimana diatur dalam POJK 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.

2) Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung

Berdasarkan hasil pengawasan OJK baik yang dilakukan secara langsung maupun tidak langsung, hingga 23 September 2024 OJK telah mengenakan Sanksi administratif berupa denda dengan total Rp490.000.000 kepada 6 PUJK. Denda ini dikenakan atas pelanggaran ketentuan pelindungan konsumen khususnya mengenai penyediaan informasi dalam iklan dan tata cara pemasaran produk/layanan.

Selain itu, OJK juga telah mengenakan sanksi administratif berupa peringatan tertulis kepada 13 PUJK di sektor perbankan, sektor perusahaan pembiayaan, sektor pergadaian, dan Lembaga Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan dan juga tata cara penagihan kepada konsumen.

Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk memperbaiki ketentuan internal PUJK sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK mengambil langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Meskipun penurunan suku bunga kebijakan mendorong sentimen positif di pasar keuangan, namun sinyal pelemahan kinerja perekonomian global, tensi geopolitik yang masih persisten tinggi, dan koreksi harga komoditas mengakibatkan risiko ketidakpastian ke depan masih tinggi dan perlu diwaspadai oleh sektor jasa keuangan dan melakukan langkah antisipatif yang diperlukan.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

OJK memperkuat kerja sama dengan Bank Negara Malaysia (BNM) khususnya potensi kolaborasi di bidang perbankan syariah, keuangan berkelanjutan dan perkembangan lembaga jasa keuangan (LJK) kedua negara. Selain itu, OJK dan BNM sepakat akan menambahkan area kerja sama terkait financial technology yang akan dituangkan pada amendemen Nota Kesepahaman.

Sejalan dengan agenda global derivative market reform, OJK dan Bank Indonesia telah meluncurkan central counterparty (CCP) pada 30 September 2024. Keberadaan CCP akan memberikan manfaat yang sangat besar bagi industri jasa keuangan di Indonesia, terutama dalam hal mitigasi risiko kredit pihak lawan serta meningkatkan efisiensi dalam proses kliring dan penyelesaian transaksi derivatif.

Dengan beroperasinya CCP, pasar derivatif di Indonesia akan menjadi lebih teratur, lebih stabil, dan lebih kredibel di mata investor global. OJK memberikan dukungan penuh atas proses penyertaan modal yang dilakukan oleh 8 bank di Indonesia terhadap KPEI selaku CCP.

OJK juga telah menerbitkan regulasi untuk mendukung implementasi CCP tersebut, antara lain ketentuan mengenai persyaratan permodalan untuk eksposur bank terhadap CCP dan persyaratan margin untuk transaksi yang tidak dikliringkan melalui CCP (SEOJK Nomor 16 Tahun 2023 dan SEOJK Nomor 7 Tahun 2023).

OJK meluncurkan Peta Jalan Pengembangan dan Penguatan Lembaga Pengelola Informasi Perkreditan (LPIP) 2024-2028 untuk mewujudkan LPIP yang berintegritas, inovatif, dan kredibel guna meningkatkan efisiensi penyaluran kredit dalam rangka mendorong pertumbuhan kredit dan inklusi keuangan nasional. Peta jalan akan menjadi bagian yang akan diintegrasikan dalam perumusan strategi nasional tentang Credit Reporting System di Indonesia secara menyeluruh.

National Working Group on Benchmark Reform (NWGBR) yang beranggotakan Kementerian Keuangan, Bank Indonesia, OJK dan Asosiasi Pelaku Pasar Uang dan Pasar Valas Indonesia (APUVINDO) menerbitkan Panduan Transisi Pengakhiran Jakarta Interbank Offered Rate (JIBOR) sebagai tindak lanjut keputusan Bank Indonesia untuk menghentikan publikasi JIBOR sejak tanggal 1 Januari 2026.

Panduan ini memberikan informasi mengenai latar belakang diskontinuitas JIBOR, timeline transisi JIBOR, dan pedoman persiapan serta rekomendasi transisi JIBOR yang dapat menjadi acuan bagi pelaku pasar. Panduan ini diharapkan dapat mendukung kelancaran proses transisi JIBOR, dan membantu pelaku usaha serta seluruh stakeholder memahami proses reformasi referensi suku bunga rupiah dari JIBOR menuju INDONIA.

OJK melalui Steering Committe Implementasi PSAK 117 (SC) senantiasa mendukung dan mendorong kesiapan industri asuransi dalam menerapkan PSAK 117 dengan baik pada tahun 2025. Pada tahun 2024 telah dilaksanakan parallel run oleh industri asuransi dengan hasil baik meskipun masih terdapat kendala.

Selain itu, persiapan pengaturan yang memadai juga turut menjadi perhatian SC, yaitu beberapa diantaranya adalah pengaturan terkait dengan perpajakan, asumsi aktuaria maupun ketentuan terkait penyesuaian RBC. SC akan memutuskan beberapa tindak lanjut seperti timeline penyampaian laporan keuangan PSAK 117 periode tahun 2025, transisi bagi perusahaan yang dikenakan supervisory action terkait penerapan PSAK 117 (termasuk kesiapan lembaga sui generis), dampak terhadap perpajakan, serta pembahasan untuk menyesuaikan perhitungan RBC.

OJK melakukan pendelegasian kewenangan pengawasan dan perizinan untuk industri dana pensiun dan penjaminan kepada Kantor OJK pada tanggal 27 September 2024 dengan mengalihkan 56 dana pensiun dan 15 perusahaan penjaminan.

Pelaksanaan pengalihan fungsi kepada Kantor OJK disertai dengan program penguatan sumber daya manusia pada Kantor OJK melalui program attachment pemeriksaan langsung, pelatihan/knowledge sharing, sertifikasi dan magang. Selanjutnya, akan dilakukan pendampingan kepada Pengawas Kantor OJK yang dilakukan untuk kegiatan pengawasan onsite dan pengawasan offsite, serta forum evaluasi pengawasan pada Kantor OJK.

OJK telah menerbitkan SEOJK Nomor 8 Tahun 2024 tentang Asosiasi Penyelenggara Inovasi Teknologi Sektor Keuangan (ITSK). Peraturan ini memberikan kerangka hukum yang jelas bagi asosiasi ITSK dalam menjalankan fungsinya, sehingga Asosiasi ITSK akan memiliki peran krusial dalam mendorong pertumbuhan industri ITSK yang sehat dan berkelanjutan.

OJK sedang menyusun beberapa rancangan ketentuan, sebagai berikut:

a. RPOJK Profesi Penunjang Sektor Jasa Keuangan sebagai amanat UU P2SK yang mengatur kewajiban bagi profesi penunjang yang bergerak di sektor jasa keuangan untuk terdaftar di OJK.

RPOJK ini merupakan pengaturan terintegrasi yang menjadi landasan hukum untuk sektor jasa keuangan menggunakan profesi penunjang yang terdaftar di OJK, sehingga terdapat standardisasi pendaftaran, monitoring, termasuk exit policy profesi penunjang.

Diharapkan ke depan monitoring dan proses pendaftaran profesi penunjang semakin efektif dengan adanya penguatan sinergi dengan Kementerian dan Lembaga atau otoritas Pembina dan Pengawas profesi penunjang.

b. RSEOJK Penerapan Tata Kelola Bagi Bank Perkreditan Rakyat, yang merupakan amandemen SEOJK Nomor 24/SEOJK.03/2020. RSEOJK ini sebagai tindak lanjut atas penerbitan POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola bagi BPR dan BPR Syariah dan adanya kebutuhan penyempurnaan mekanisme penilaian tata kelola BPR sejalan dengan implementasi penilaian Tingkat Kesehatan BPR berdasarkan risiko sesuai POJK Nomor 3/POJK.03/2022.

Penyempurnaan RSEOJK ini bertujuan untuk memberikan petunjuk penilaian penerapan tata kelola yang komprehensif antara lain melalui penambahan faktor penilaian terkait aspek pemegang saham sejalan dengan POJK Nomor 9 Tahun 2024.

c. Sehubungan rencana pemberlakuan POJK tentang Pelaporan melalui Sistem Pelaporan OJK dan Transparansi Kondisi Keuangan bagi BPR/S (POJK APOLO TKK BPR BPRS) pada 1 Desember 2024 dalam rangka penyederhanaan dan digitalisasi proses pelaporan bagi BPR/BPRS, sedang disusun RSEOJK APOLO Transparansi Kondisi Keuangan (TKK) BPR-BPRS yang merupakan penyempurnaan atas:

- SEOJK Nomor 12/SEOJK.03/2022 tentang Laporan Bulanan Bank Perkreditan Rakyat;

- SEOJK Nomor 16/SEOJK.03/2019 tentang Perubahan atas SEOJK Nomor 39/SEOJK.03/2017 tentang Laporan Tahunan dan Laporan Keuangan Publikasi BPR.

SEOJK dimaksud akan menjadi pedoman teknis yang mencakup format, tata cara, mekanisme dalam pelaksanaan penyusunan dan penyampaian pelaporan serta petunjuk terkait transparansi kondisi keuangan bagi BPR.

d. RPOJK Penerapan Manajemen Risiko dan Penilaian Tingkat Kesehatan Manajer Investasi, yaitu dalam rangka pengembangan ekosistem pengaturan yang mendukung pengawasan berdasarkan risiko dan penilaian tingkat kesehatan pada Manajer Investasi.Implementasi dari peraturan ini diharapkan dapat memberikan pedoman bagi Manajer Investasi dalam menerapkan manajemen risiko dan penilaian tingkat kesehatan sesuai dengan kompleksitas usaha, profil risiko, aktivitas transaksi dan investasi Manajer Investasi.

e. RPOJK Penilaian Reksa Dana dan Penilaian Manajer Investasi, yaitu dalam rangka mendorong peningkatan pengelolaan reksa dana dan pengelolaan Manajer Investasi dengan penyediaan informasi terhadap investor dan masyarakat secara transparan oleh pihak ketiga.

f. RPOJK Perizinan Usaha dan Kelembagaan Lembaga Penjamin Penyusunan dilakukan dalam rangka penguatan kelembagaan lembaga penjaminan melalui penguatan permodalan dan perluasan ruang lingkup operasional lembaga penjaminan untuk mewujudkan industri penjaminan yang sehat, terpercaya, dan berkelanjutan.Adapun perubahan substantif dalam RPOJK ini mencakup peningkatan jumlah modal disetor untuk mendirikan Lembaga Penjamin. Selain itu, terdapat ketentuan yang mewajibkan pembentukan unit usaha penjaminan bagi perusahaan asuransi yang telah menjalankan usaha penjaminan.

g. RPOJK Penyelenggaraan Usaha Lembaga Penjamin, yang disusun dalam rangka perbaikan proses bisnis penjaminan melalui perluasan lingkup wilayah penjaminan, harmonisasi dengan ketentuan mengenai produk asuransi kredit, penguatan atas hak subrogasi, peningkatan ekuitas penjaminan, kapasitas penjaminan, serta pengenaan sanksi administratif.

Terkait peningkatan ekuitas pada Perusahaan Penjaminan existing, dilakukan dalam 2 tahap, yaitu di tahun 2026 sebesar 75 persen dari ketentuan baru dan pada tahun 2028 sebesar 100 persen dari ketentuan baru.

Pada akhir 31 Desember 2028, Perusahaan Penjaminan diwajibkan memiliki ekuitas sebesar Rp50 miliar (lingkup kota), Rp100 miliar (lingkup provinsi), Rp250 miliar (lingkup nasional), dan Rp500 miliar (penjamin ulang), sehingga diharapkan kapasitas penjaminan meningkat. Selain itu, ketentuan batasan gearing ratio untuk usaha produktif dihapuskan.

h. RPOJK Lembaga Pembiayaan disusun sebagai bentuk pengembangan dan penguatan Perusahaan Pembiayaan, Perusahaan Modal Ventura, dan Perusahaan Pembiayaan Infrastruktur diantaranya memperkuat kerangka pengaturan terutama untuk beberapa hal yang sebelumnya belum diatur, yaitu mengenai pemanfaatan teknologi di PP baik mencakup pembiayaan digital, sistem pengamanan dan perlindungan data pribadi, serta peran asosiasi. Selain itu, juga diperjelas mengenai ketentuan unit usaha syariah.

i. RPOJK Layanan Pendanaan Bersama Berbasis Teknologi Informasi /Fintech P2P Lending antara lain akan mengatur mengenai tingkat kesehatan, penguatan manajemen risiko dan tata kelola, ketentuan unit usaha syariah, serta penguatan ketentuan tentang kewajiban credit scoring.

j. RPOJK Pegadaian disusun sebagai bentuk pengembangan dan penguatan Pergadaian yang antara lain akan mengatur kewajiban memiliki pemegang saham pengendali, peningkatan permodalan, memiliki penaksir bersertifikat, penilaian kualitas piutang pinjaman dan batas maksimum pemberian pinjaman, serta penerapan manajemen risiko secara efektif.

k. RPOJK Pemeringkat Kredit Alternatif/PKA dan RPOJK Penyelenggara Aggregasi Jasa Keuangan/PAJK sebagai tindak lanjut atas hasil regulatory sandbox yang menetapkan model bisnis tersebut untuk diatur dan diawasi oleh OJK.

l. RPOJK Penyelenggaraan Perdagangan Aset Keuangan Digital dan Aset Kripto dan RSEOJK tentang Mekanisme pengawasan dan Pelaporan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto dalam rangka mempersiapkan peralihan tugas pengaturan dan pengawasan Aset Keuangan Digital termasuk Aset Kripto dari Bappebti ke OJK.

m. RSEOJK Penyusunan dan Penyampaian Laporan Rencana dan Laporan Realisasi Literasi Keuangan dan Inklusi Keuangan (RSEOJK LRR LIK) yang merupakan ketentuan pelaksanaan POJK Nomor 3 Tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan bagi Konsumen dan Masyarakat serta POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.RSEOJK LRR LIK merupakan pedoman bagi Pelaku Usaha Jasa Keuangan (PUJK) dalam penyusunan laporan serta tata cara penyampaian laporan rencana dan laporan realisasi kegiatan untuk meningkatkan literasi keuangan dan inklusi keuangan di sektor jasa keuangan termasuk format dan pedoman atas laporan dimaksud.

C. Pengembangan dan Penguatan SJK Syariah

Pada industri keuangan syariah, Indeks Saham Syariah Indonesia (ISSI) melanjutkan penguatan sebesar 8,53 persen ytd di 25 September 2024. Sementara itu, pada Agustus 2024 kinerja intermediasi SJK syariah masih tumbuh positif, dengan pembiayaan perbankan syariah tumbuh 11,65 persen, kontribusi asuransi syariah tumbuh 2,90 persen, dan piutang pembiayaan syariah tumbuh 21,18 persen.

Dalam rangka upaya pengembangan dan penguatan SJK syariah:

OJK sedang memfinalisasi penerbitan RPOJK Penerbitan Daftar Efek Syariah dalam rangka pengembangan ekosistem pasar modal syariah melalui penguatan pengaturan pemenuhan prinsip syariah khususnya melalui seleksi saham syariah. Implementasi dari peraturan ini diharapkan dapat meningkatkan penerapan prinsip syariah di Pasar Modal dan pedoman bagi Pihak Penerbit Daftar Efek Syariah (PPDES) dalam penyusunan Daftar Efek Syariah Luar Negeri yang menjadi acuan portofolio investasi bagi Manajer Investasi maupun pihak selain Manajer Investasi berdasarkan tujuan penerbitannya.

OJK melakukan monitoring kesiapan Industri Asuransi untuk melakukan spin-off unit syariah paling lambat akhir tahun 2026 sesuai Pasal 9 POJK 11 tahun 2023, terdapat 41 perusahaan asuransi/reasuransi telah menyampaikan Rencana Kerja Pemisahan Unit Syariah (RKPUS).

Per September, terdapat 29 UUS yang akan melakukan spin off dan 12 UUS mengalihkan portofolio unit syariahnya. Sebagai tindak lanjut atas RKPUS yang telah disampaikan oleh perusahaan, OJK sedang memastikan kesiapan perusahaan untuk menjalankan RKPUS tersebut. Hal ini dimaksudkan agar perusahaan telah memiliki kesiapan untuk melakukan spin-off unit syariah sehingga dapat menjalankan seluruh proses spin-off paling lambat akhir tahun 2026.

Dalam rangka meningkatkan literasi keuangan syariah di kalangan pelajar, mahasiswa dan tenaga pendidik, OJK menyelenggarakan Indonesia Sharia Financial Olympiad (ISFO) dengan total peserta sebanyak 4.373 pelajar/mahasiswa. Pada puncak acara pada tanggal 17 September 2024 diselenggarakan babak grand final bagi kompetisi Cerdas Cermat Keuangan Syariah kategori pelajar dan mahasiswa, serta penganugerahan kompetisi Wirausaha Muda Syariah kepada berbagai sekolah dan universitas di berbagai daerah di Indonesia.

OJK berkolaborasi dengan Harakah Majelis Taklim DKI Jakarta menyelenggarakan kegiatan edukasi ekonomi syariah dalam momentum Maulid Nabi Muhammad SAW di Masjid Istiqlal Jakarta Pusat dan dihadiri oleh 1.832 peserta anggota Majelis Taklim. Pada kegiatan tersebut, OJK menyampaikan materi edukasi mengenai “Ibu sebagai Madrasah Ummat, Cerdas Keuangan Syariah". Turut hadir pada acara tersebut narasumber dari Pelaku Usaha Jasa Keuangan Syariah dan Pengurus Pusat Harakah Majelis Taklim yang menyampaikan materi edukasi untuk kelompok Ibu/Perempuan yang menjadi salah satu sasaran prioritas.

D. Penguatan Tata Kelola OJK

Dalam rangka mengantisipasi risiko yang dihadapi OJK dan Industri Jasa Keuangan ke depannya, OJK melakukan langkah strategis melalui evaluasi berkala atas manajemen keberlangsungan bisnis OJK, termasuk pengelolaan proses bisnis kritikal OJK.

OJK terus meningkatkan kolaborasi dengan seluruh pemangku kepentingan dalam memperkuat tata kelola dan integritas sektor jasa keuangan (SJK) secara berkelanjutan, antara lain dengan:

a. Dalam Asian Confederation of IIA Regional Conference Tahun 2024, OJK menegaskan pentingnya penerapan prinsip-prinsip tata kelola sesuai praktik terbaik di SJK dalam mendukung pengembangan sektor jasa keuangan yang berkelanjutan.

b. OJK mendorong pendekatan kolaboratif antara OJK dengan industri jasa keuangan, aparat penegak hukum, lembaga pemerintah, dan pemangku kepentingan lainnya dalam mendeteksi, mencegah, dan merespons fraud dalam Association of Certified Fraud Examiner (ACFE) Fraud Conference Asia Pacific 2024.

OJK juga terus berkomitmen untuk memperkuat sektor jasa keuangan guna memastikan stabilitas SJK di tengah meningkatnya risiko fraud dan ancaman finansial global. Hal tersebut dilakukan melalui berbagai langkah yang antara lain mencakup penguatan regulasi terkait anti-fraud, mendorong penerapan tata kelola yang baik, dan penggunaan supervisory technology dan Artificial Intelligence (AI) dalam pelaksanaan pengawasan.

c. OJK mengadakan pertemuan dengan Inspektorat Jenderal Securities and Exchange Commission (SEC), Internal Auditor World Bank, serta perwakilan dari Institute of Internal Auditor (IIA) Global untuk mendiskusikan praktik terbaik mengenai penggunaan sistem dan metodologi Audit Internal terkini, penggunaan Artificial Intelligence dalam proses Audit di masing-masing lembaga dan rencana pengembangan berkelanjutan profesi Audit Internal.

Di sela pertemuan tersebut OJK juga turut menghadiri konferensi tahunan IIA Financial Services Exchange yang secara khusus ditujukan untuk para Internal Auditor di sektor keuangan guna mendiskusikan regulasi dan perkembangan terkini dan tantangan ke depan dalam profesi audit internal, governansi dan tata kelola.

Dalam rangka evaluasi efektivitas upaya pencegahan korupsi dan penegakan integritas, OJK berpartisipasi dalam Survei Penilaian Integritas (SPI) yang diselenggarakan KPK setiap tahun, termasuk pada tahun 2024 ini yang telah memasuki tahap pengisian kuesioner sampai dengan akhir Oktober 2024 dan telah dipenuhi lebih dari setengah jumlah target responden.

Atas hal tersebut, OJK mendorong partisipasi aktif seluruh stakeholder OJK yang terpilih sebagai responden oleh KPK dengan mengisi kuesioner SPI OJK secara objektif sehingga OJK dapat melakukan continuous improvement terhadap upaya penegakan integritas di OJK berbasis pada persoalan riil.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 27 September 2024, Penyidik OJK telah menyelesaikan total 131 Perkara yang terdiri 105 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 117 perkara diantaranya 106 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 11 perkara masih dalam tahap kasasi.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

1

| Proses Telaahan

| 8 | 9

| 2 | 3 | 22 |

2

| Penyelidikan | 3 | 5 | 1 | 3 | 12 |

| 3 | Penyidikan

| 10 | 0

| 1 | 0 | 11 |

4

| Berkas

| 0 | 0 | 0 | 0 | 0 |

| 5 | P-21 | 105 | 5 | 20 | 1 | 131 |

1

| Putusan Pengadilan In Kracht | 85 | 5 | 15 | 1 | 106 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 7 | 0 | 4 | 0 | 11 |

| Total | 117 |

Dengan kebijakan dan langkah penegakan ketentuan yang dilakukan, serta senantiasa bersinergi dengan Pemerintah, Bank Indonesia, LPS, dan industri keuangan maupun asosiasi pelaku usaha, OJK optimis sektor jasa keuangan dapat terjaga stabil dan tumbuh secara berkelanjutan.

***

Informasi lebih lanjut:

Plt. Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK – M. Ismail Riyadi

Telp. 021.29600000, Email: humas@ojk.go.id