SP 135/GKPB/OJK/IX/2025

SIARAN PERS RDKB AGUSTUS 2025

STABILITAS SEKTOR JASA KEUANGAN TERJAGA DI TENGAH DINAMIKA GLOBAL DAN DOMESTIK

Jakarta, 4 September 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 27 Agustus 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga di tengah dinamika global dan domestik.

Dalam laporan terbarunya, International Monetary Fund merevisi ke atas proyeksi pertumbuhan ekonomi global sebesar 20 bps menjadi 3,0 persen pada 2025 dan 10 bps menjadi 3,1 persen pada 2026. Revisi ini didorong oleh front-loading menjelang kenaikan tarif, serta tarif efektif Amerika Serikat (AS) yang lebih rendah dari rencana awal, perbaikan kondisi likuiditas global, serta kebijakan fiskal yang akomodatif. Sejalan dengan revisi ini, World Trade Organization (WTO) memperkirakan perdagangan global 2025 tumbuh 0,9 persen, lebih tinggi dari perkiraan (sebelumnya -0,2 persen), terutama karena peningkatan frontloading impor AS.

Di AS, perekonomian masih stabil meski dampak tarif mulai terlihat pada inflasi dan pelemahan pasar tenaga kerja. Di samping itu, tensi perang dagang mereda seiring keputusan AS untuk menurunkan tarif lebih rendah dibanding tarif awal, meskipun kebijakan tarif masih cukup restriktif terutama terhadap negara-negara BRICS.

Perkembangan di negara utama lain menunjukkan kondisi yang beragam. Di Tiongkok, pemulihan ekonomi masih tertahan dengan menurunnya sentimen konsumen dan dunia usaha. Sementara di Eropa, pertumbuhan masih ditopang permintaan domestik, meski zona manufaktur menunjukkan pelemahan yang tercermin dari angka Purchasing Managers' Indeks (PMI) yang tetap di zona kontraksi dan penurunan industrial production.

Perkembangan tersebut meningkatkan ekspektasi pelonggaran kebijakan moneter global yang mendukung penguatan pasar keuangan global, serta aliran dana ke emerging markets termasuk Indonesia.

Di dalam negeri, perekonomian domestik mencatatkan tingkat pertumbuhan yang solid. Sementara itu, intermediasi di sektor jasa keuangan menunjukkan pertumbuhan yang positif sejalan dengan pertumbuhan ekonomi domestik.

Di pasar modal, IHSG mencetak rekor tertinggi di Agustus 2025 meskipun dinamika dalam negeri dalam sepekan terakhir berdampak terbatas pada volatilitas pasar saham. Berdasarkan asesmen atas kondisi Lembaga Jasa Keuangan (LJK) tingkat likuiditas masih dalam level yang memadai dan didukung oleh solvabilitas yang cukup baik.

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

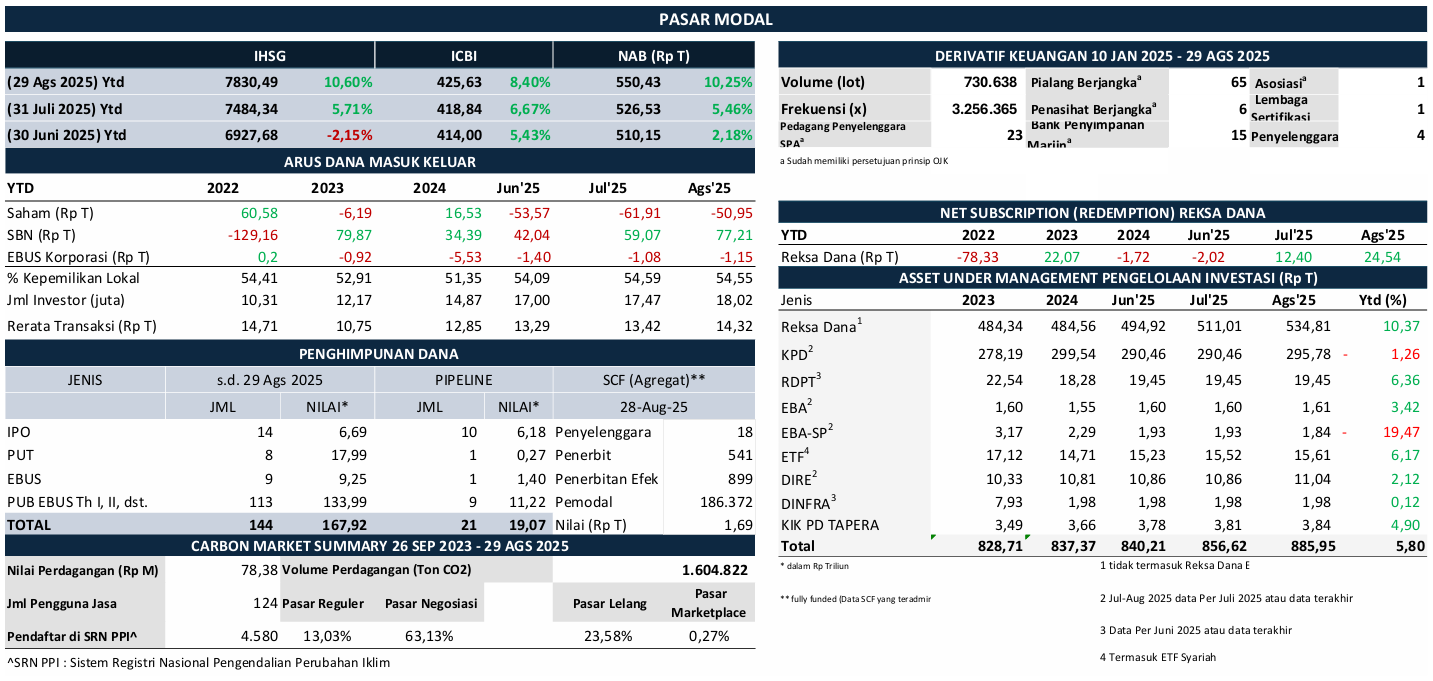

Kinerja pasar modal di Agustus 2025 secara umum mencatatkan kinerja positif ditopang oleh fundamental ekonomi Indonesia yang solid dan ekspektasi penguatan pasar keuangan global.

Pasar saham domestik pada Agustus 2025 ditutup di level 7.830,49 atau menguat 4,63 persen mtd (menguat 10,60 persen ytd), dengan nilai kapitalisasi pasar sebesar Rp14.182 triliun. Pada 28 Agustus 2025, IHSG sempat menyentuh titik tertinggi pada level 8.022,76 dan mencatatkan All Time High nilai kapitalisasi pasar sebesar Rp14.377 triliun. Kinerja indeks sektoral secara mtd di Agustus 2025 mayoritas mengalami peningkatan kinerja dengan penguatan terbesar pada sektor Industrial.

Di sisi likuiditas transaksi, rerata nilai transaksi harian pasar saham per Agustus 2025 secara ytd tercatat Rp14,32 triliun, meningkat dibandingkan rerata ytd posisi akhir Juli 2025 yang sebesar Rp13,42 triliun dan lebih baik dari rerata nilai transaksi tahun 2024 yaitu Rp12,85 triliun (secara ytd naik sebesar 11,42 persen).

Animo investor asing pada pasar saham juga menunjukkan perbaikan di bulan Agustus 2025 setelah dua bulan sebelumnya mencatatkan net sell, tercatat inflow di bulan Agustus ini sebesar Rp10,96 triliun (secara ytd net sell sebesar Rp50,95 triliun). Hal ini menunjukkan kepercayaan global pada prospek ekonomi Indonesia yang tetap solid.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,62 persen mtd atau 8,40 persen ytd ke level 425,63, dengan yield SBN rata-rata turun 16,95 bps mtd (ytd turun 58,05 bps). Per 29 Agustus 2025 investor non-resident mencatatkan net buy sebesar Rp18,14 triliun secara mtd (ytd: net buy Rp77,21 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp0,07 triliun secara mtd (net sell Rp1,15 triliun ytd).

Di industri pengelolaan investasi, per 29 Agustus 2025 nilai Asset Under Management (AUM) tercatat sebesar Rp885,95 triliun (naik 3,42 persen mtd atau naik 5,80 persen ytd), dengan Nilai Aktiva Bersih (NAB) Reksa Dana tercatat sebesar Rp550,43 triliun atau naik 4,54 persen mtd (ytd: naik 10,25 persen) dan tercatat net subscription sebesar Rp12,14 triliun secara mtd (ytd: net subscription Rp24,54 triliun).

Sampai dengan akhir Agustus 2025, tercatat jumlah investor di Pasar Modal sebesar 18,02 juta, naik sebesar 3,15 juta atau 21,18 persen secara ytd.

Penghimpunan dana di pasar modal masih .menunjukkan pertumbuhan, tercatat nilai Penawaran Umum mencapai Rp167,92 triliun dengan Rp8,49 triliun di antaranya merupakan fundraising dari 16 emiten baru. Sementara itu, masih terdapat 21 pipeline Penawaran Umum dengan nilai indikatif sebesar Rp19,07 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), selama bulan Agustus terdapat 23 Efek baru dengan nilai dana dihimpun sebesar Rp50 miliar dan terdapat 7 penerbit baru sehingga total penerbit Efek SCF saat ini berjumlah 541 penerbit. Sejak pemberlakuan ketentuan SCF hingga 28 Agustus 2025, telah terdapat 899 penerbitan Efek dengan dana dihimpun sebesar Rp1,69 triliun dan jumlah pemodal sebesar 186.372.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 29 Agustus 2025, tercatat terdapat 115 pihak yang telah memperoleh persetujuan prinsip OJK dengan rincian sebagai berikut: 4 penyelenggara pasar berjangka, 23 pedagang penyelenggara Sistem Perdagangan Alternatif (SPA), 65 pialang berjangka, 15 bank penyimpanan marjin, 6 penasihat berjangka, 1 asosiasi, dan 1 lembaga sertifikasi profesi. Sementara itu, dari transaksi derivatif keuangan dengan aset yang mendasari berupa Efek, selama Agustus 2025, tercatat total volume transaksi sebesar 77.954 lot sehingga sejak awal tahun tercatat total volume transaksi sebesar 730.638 lot. Dari sisi frekuensi, terdapat penambahan sebesar 347.972 kali sehingga tercatat 3.256.365 kali frekuensi hingga Agustus 2025.

Sedangkan perkembangan Bursa Karbon pada bulan ini terdapat 8 pengguna jasa baru yang telah terdaftar di Bursa Karbon sehingga menjadi 124 pengguna jasa serta penambahan volume transaksi sebesar 5.465 tCO2e sehingga saat ini tercatat total volume transaksi sebesar 1.604.822 tCO2e dan akumulasi nilai Rp78,38 miliar.Pada periode 19 Maret 2025 sampai dengan 29 Agustus 2025, telah terdapat 49 Emiten yang menyampaikan rencana kebijakan buyback tanpa RUPS dengan nilai total dana yang disiapkan sebesar Rp26,52 triliun, dan telah terealisasi sebesar Rp3,83 triliun atau sebesar 14,62 persen.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon, pada Agustus 2025, OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon sebesar Rp4.030.800.000 kepada 10 pihak, 2 Perintah Tertulis, serta 2 Peringatan Tertulis.

Selama tahun 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp23.437.800.000 kepada 43 Pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 1 Pihak, Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada 4 Perusahaan Efek, dan Peringatan Tertulis kepada 18 Pihak serta 3 Perintah Tertulis.

Selanjutnya, OJK mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp22.776.440.000 kepada 364 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 130 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi Administratif berupa Denda sebesar Rp100.000.000 dan 34 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

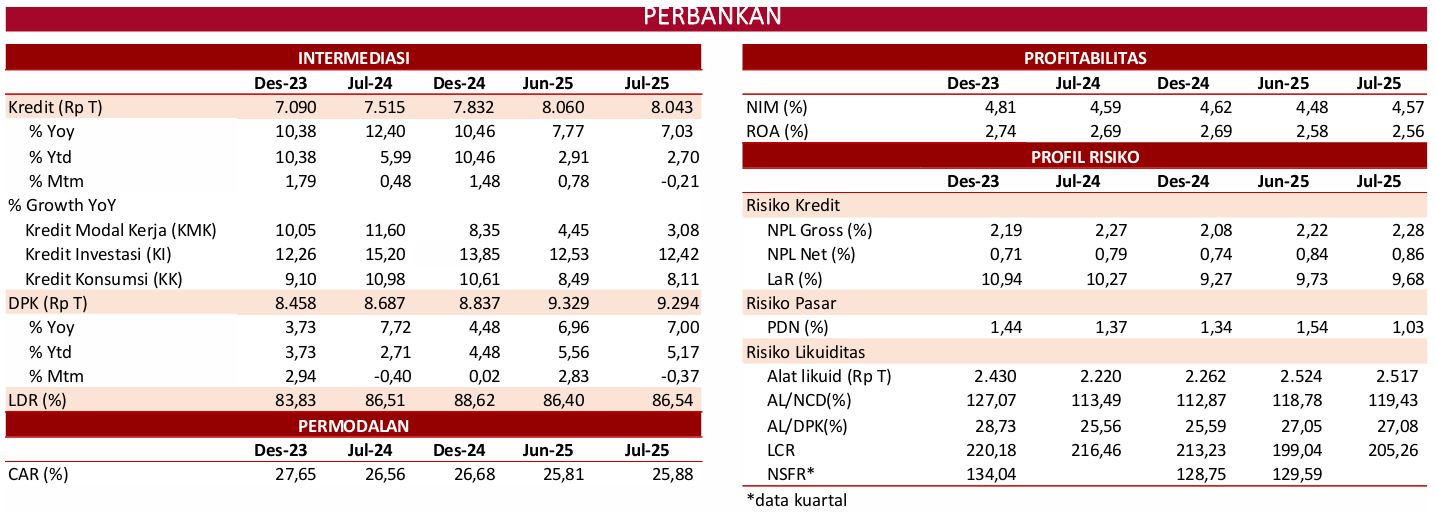

Kinerja intermediasi perbankan stabil dengan profil risiko yang terjaga dan aktivitas operasional perbankan tetap optimal untuk memberikan layanan keuangan bagi masyarakat. Di Juli 2025, kredit tumbuh 7,03 persen yoy (Juni 2025: 7,77 persen) menjadi Rp8.043,2 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 12,42 persen, diikuti oleh Kredit Konsumsi 8,11 persen, sedangkan Kredit Modal Kerja tumbuh 3,08 persen yoy. Ditinjau dari kepemilikan, kredit dari kantor cabang bank asing tumbuh paling tinggi yaitu sebesar 9,90 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 9,59 persen, sementara kredit UMKM tumbuh sebesar 1,82 persen, di tengah upaya perbankan yang berfokus pada pemulihan kualitas kredit UMKM.

Jika dilihat berdasarkan sektor ekonomi, penyaluran kredit ke beberapa sektor tercatat tumbuh tinggi secara tahunan mencapai double digit. Sektor pertambangan dan penggalian tercatat tumbuh 18,31 persen, sektor pengangkutan dan pergudangan tumbuh 22,25 persen dan aktivitas jasa lainnya tumbuh 28,92 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 7,00 persen yoy (Juni 2025: 6,96 persen yoy) menjadi Rp9.294 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 10,72 persen, 5,91 persen, dan 4,84 persen yoy.

Penurunan BI Rate juga diikuti oleh penurunan suku bunga perbankan. Dibandingkan tahun sebelumnya, rerata suku bunga kredit rupiah tercatat turun 36 bps untuk kredit investasi dan turun 20 bps untuk kredit modal kerja. Dari sisi penghimpunan dana, suku bunga deposito rupiah juga terpantau mulai menurun dibandingkan bulan lalu.

Likuiditas industri perbankan pada Juli 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing 119,43 persen (Juni 2025: 118,78 persen) dan 27,08 persen (Juni 2025: 27,05 persen), masih di atas threshold masing-masing 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 205,26 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,28 persen (Juni 2025: 2,22 persen) dan NPL net 0,86 persen (Juni 2025: 0,84 persen). Loan at Risk (LaR) relatif stabil, tercatat 9,68 persen (Juni 2025: 9,73 persen). Rasio LaR tercatat stabil seperti di level sebelum pandemi.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 25,88 persen (Juni 2025: 25,81 persen), menjadi bantalan mitigasi risiko yang kuat untuk mengantisipasi kondisi ketidakpastian global.

Selanjutnya, porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,30 persen dari total kredit perbankan dan terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Juli 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 33,56 persen yoy (Juni 2025: 29,75 persen yoy) menjadi Rp24,05 triliun (Juni 2025: Rp22,99 T), dengan jumlah rekening mencapai 28,25 juta (Juni 2025: 26,96 juta).

OJK memproyeksikan kinerja perbankan 2025 tetap stabil dengan pertumbuhan kredit yang termoderasi dari tahun lalu. Hal ini sejalan dengan langkah bank untuk tetap berhati-hati dalam menyalurkan kredit, khususnya pada segmen berisiko tinggi, namun tetap ekspansif pada sektor-sektor yang berkontribusi besar terhadap perekonomian dan memiliki prospek baik.

OJK terus memantau perkembangan dan berkoordinasi dengan industri perbankan. Secara umum infrastruktur perbankan masih terjaga dengan baik sehingga layanan keuangan bagi masyarakat dapat tetap berjalan optimal di tengah gejolak sosial-politik baru-baru ini di berbagai wilayah.

OJK selaku otoritas perbankan akan terus memantau dan melakukan langkah-langkah yang diperlukan terhadap berbagai potensi gangguan terhadap kinerja bank, gangguan terhadap stabilitas sistem perbankan, dan kepercayaan publik untuk terus memastikan kontribusi sektor perbankan terhadap ekonomi Indonesia yang semakin meningkat, dan tentu saja berkoordinasi dengan berbagai lembaga/kementrian terkait, khususnya Komite Stabilitas Sistem Keuangan (KSSK).

Dalam upaya untuk senantiasa mendorong kemudahan akses pembiayaan bagi sektor UMKM, melalui ketentuan yang akan diterbitkan dalam waktu dekat, OJK meminta Lembaga Jasa Keuangan untuk memberikan kebijakan dan skema khusus dalam produk pembiayaan UMKM.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang Perbankan, OJK pada 19 Agustus 2025 telah melakukan pencabutan Izin Usaha PT BPR Disky Surya Jaya yang beralamat di Provinsi Sumatera Utara.

Terkait dengan pemberantasan perjudian daring yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±25.912 rekening dari data yang disampaikan oleh Kementerian Komunikasi dan Digital RI, dan melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD). Untuk meningkatkan kualitas sistem keamanan siber bank, OJK juga telah meminta bank untuk kembali meningkatkan dan memperkuat kapabilitas deteksi insiden siber dengan melakukan pemantauan setiap saat terhadap anomali transaksi keuangan yang berpotensi fraud.

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

Industri PPDP mengambil peran dalam mengelola risiko finansial yang dihadapi masyarakat dalam memitigasi risiko seperti saat sakit, kecelakaan, kerusakan properti atau kendaraan, serta memberikan solusi untuk perencanaan masa depan termasuk tersedianya sumber pendapatan berkelanjutan saat memasuki usia non-produktif. Selain itu, industri PPDP melalui lembaga penjaminan menjadi katalisator bagi pelaku usaha termasuk UMKM dalam memperoleh akses permodalan yang lebih luas.

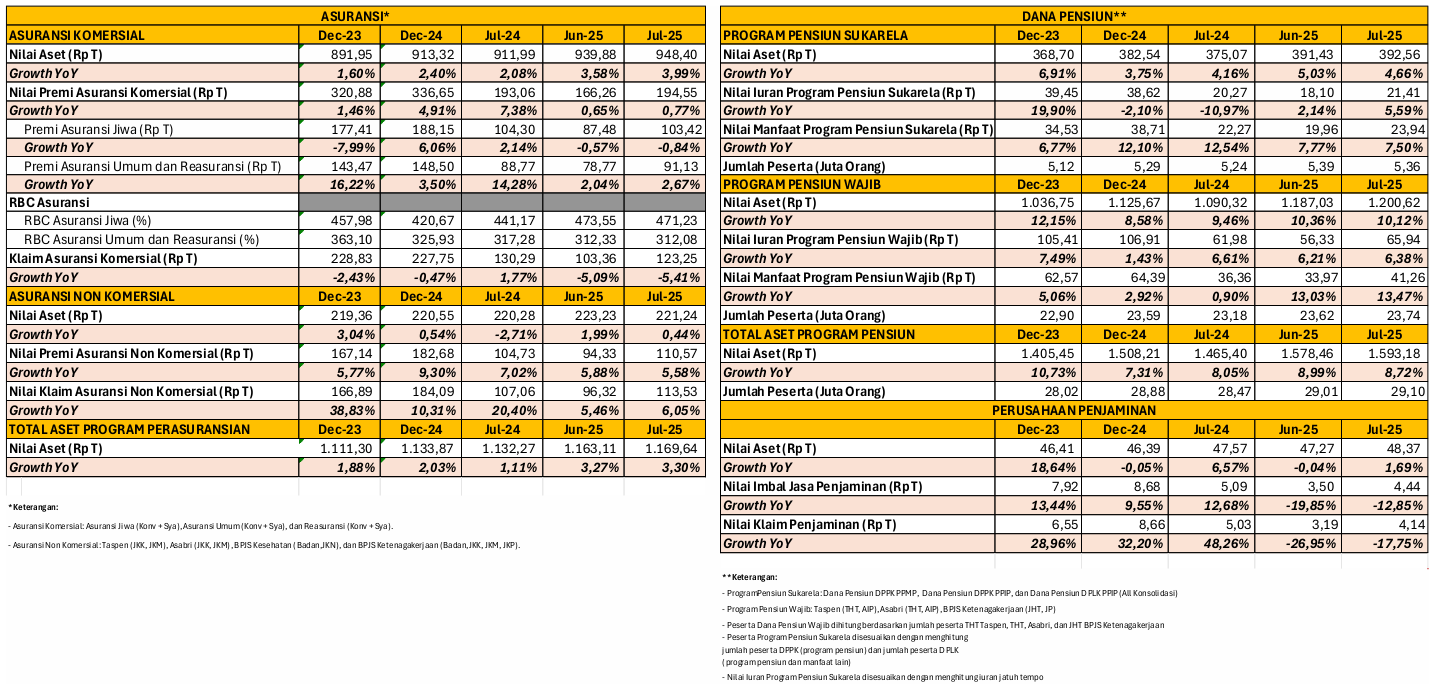

Untuk industri asuransi, per Juli 2025 aset industri mencapai Rp1.169,64 triliun atau naik 3,30 persen yoy. Dari sisi asuransi komersial, total aset tercatat sebesar Rp948,4 triliun atau mencatat pertumbuhan 3,99 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-Juli 2025 sebesar Rp194,55 triliun, atau tumbuh 0,77 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 0,84 persen yoy dengan nilai sebesar Rp103,42 triliun, dan premi asuransi umum dan reasuransi tumbuh 2,67 persen yoy dengan nilai sebesar Rp91,13 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 471,23 persen dan 312,08 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp221,24 triliun atau tumbuh sebesar 0,44 persen yoy.

Pada industri dana pensiun, total aset per Juli 2025 tumbuh sebesar 8,72 persen yoy dengan nilai mencapai Rp1.593,18 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,66 persen yoy dengan nilai mencapai Rp392,56 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.200,62 triliun atau tumbuh sebesar 10,12 persen yoy.

Pada perusahaan penjaminan, per Juli 2025 nilai aset tercatat tumbuh 1,69 persen yoy menjadi Rp48,37 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam rangka memenuhi kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023, berdasarkan laporan bulanan per Juli 2025 terdapat 109 perusahaan asuransi dan reasuransi dari 144 perusahaan (75,69 persen) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

OJK terus memperkuat pengawasan terhadap implementasi POJK 20 Tahun 2023 yang mewajibkan Perusahaan Asuransi Umum (PAU) yang memasarkan produk asuransi kredit dan suretyship memiliki ekuitas minimum Rp250 miliar serta rasio likuiditas minimal 150 persen. OJK mengenakan sanksi peringatan tertulis kepada PAU yang tidak memenuhi persyaratan namun tetap memasarkan asuransi kredit dan suretyship, dimana saat ini 2 PAU telah dikenakan sanksi. OJK juga memantau kesesuaian produk, termasuk kewajiban persetujuan atas penyesuaian produk, serta akan menjatuhkan larangan pemasaran bagi perusahaan yang tidak melakukan penyesuaian, guna menjaga industri tetap sehat, prudent, dan melindungi konsumen.

Pada periode pelaporan triwulan I 2025 masih terdapat 35 PAU yang belum mengirimkan laporan secara lengkap, sehingga OJK mengirimkan surat pembinaan. Sebagai tindak lanjut, OJK melaksanakan pengawasan onsite sebagai pilot project implementasi laporan keuangan berbasis PSAK 117. OJK juga meminta Perusahaan Asuransi dan Reasuransi untuk melakukan penunjukan Akuntan Publik (AP) dan Kantor Akuntan Publik (KAP) dalam rangka audit tahun 2025 dan restatement tahun 2024 berdasarkan PSAK 117. Audit laporan keuangan berbasis PSAK 117 akan dimulai sejak 1 Agustus 2025. Selain itu, AP & KAP telah diminta melakukan audit laporan keuangan sejak tanggal 1 Agustus 2025, dengan komunikasi intensif bersama AP dan KAP pada triwulan III 2025 agar proses audit berjalan optimal dan memadai.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 25 Agustus 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 7 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

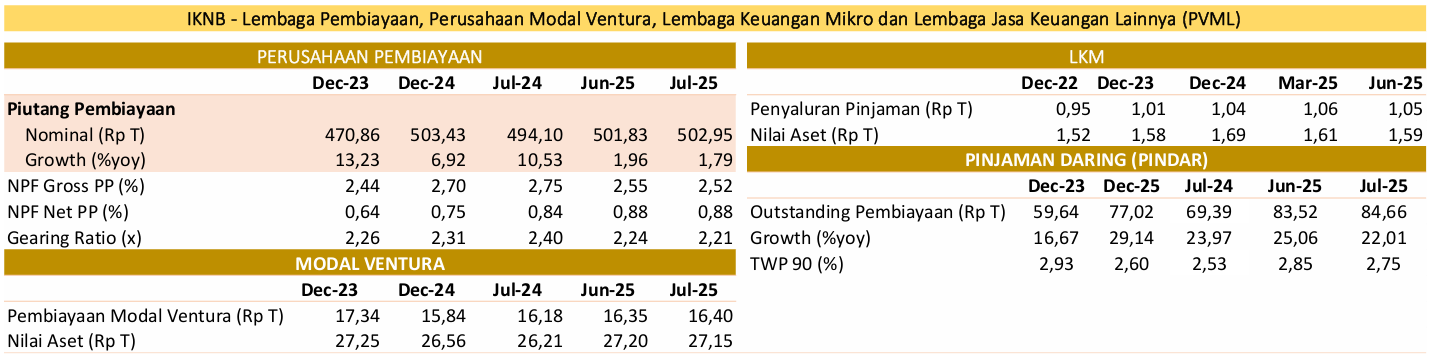

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 1,79 persen yoy pada Juli 2025 (Juni 2025: 1,96 persen yoy) menjadi Rp502,95 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 8,86 persen yoy.

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 1,79 persen yoy pada Juli 2025 (Juni 2025: 1,96 persen yoy) menjadi Rp502,95 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 8,86 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,52 persen (Juni 2025: 2,55 persen) dan NPF net 0,88 persen (Juni 2025: 0,88 persen). Gearing ratio PP tercatat sebesar 2,21 kali (Juni 2025: 2,24 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura di Juli 2025 tumbuh sebesar 1,33 persen yoy (Juni 2025: 0,84 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,40 triliun (Juni 2025: Rp16,35 triliun).

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan di Juli 2025 tumbuh 22,01 persen yoy (Juni 2025: 25,06 persen yoy), dengan nominal sebesar Rp84,66 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 2,75 persen (Juni 2025: 2,85 persen).

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Juli 2025 meningkat sebesar 56,74 persen yoy (Juni 2025: 55,75 persen yoy), atau menjadi Rp8,81 triliun dengan NPF gross sebesar 2,95 persen (Juni 2025: 3,26 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 4 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 9 dari 96 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Seluruh Penyelenggara Pindar tersebut telah menyampaikan action plan kepada OJK yang memuat langkah-langkah pemenuhan ekuitas minimum, antara lain melalui penambahan modal disetor oleh pemegang saham eksisting, mencari strategic investor, dan/atau upaya merger dengan Penyelenggara Pindar lain. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Agustus 2025 OJK telah mengenakan sanksi administratif kepada 24 Perusahaan Pembiayaan, 5 Perusahaan Modal Ventura, 19 Penyelenggara Pindar, 28 Perusahaan Pergadaian Swasta, 1 Lembaga Keuangan Khusus, dan 8 Lembaga Keuangan Mikro atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 32 sanksi denda dan 129 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

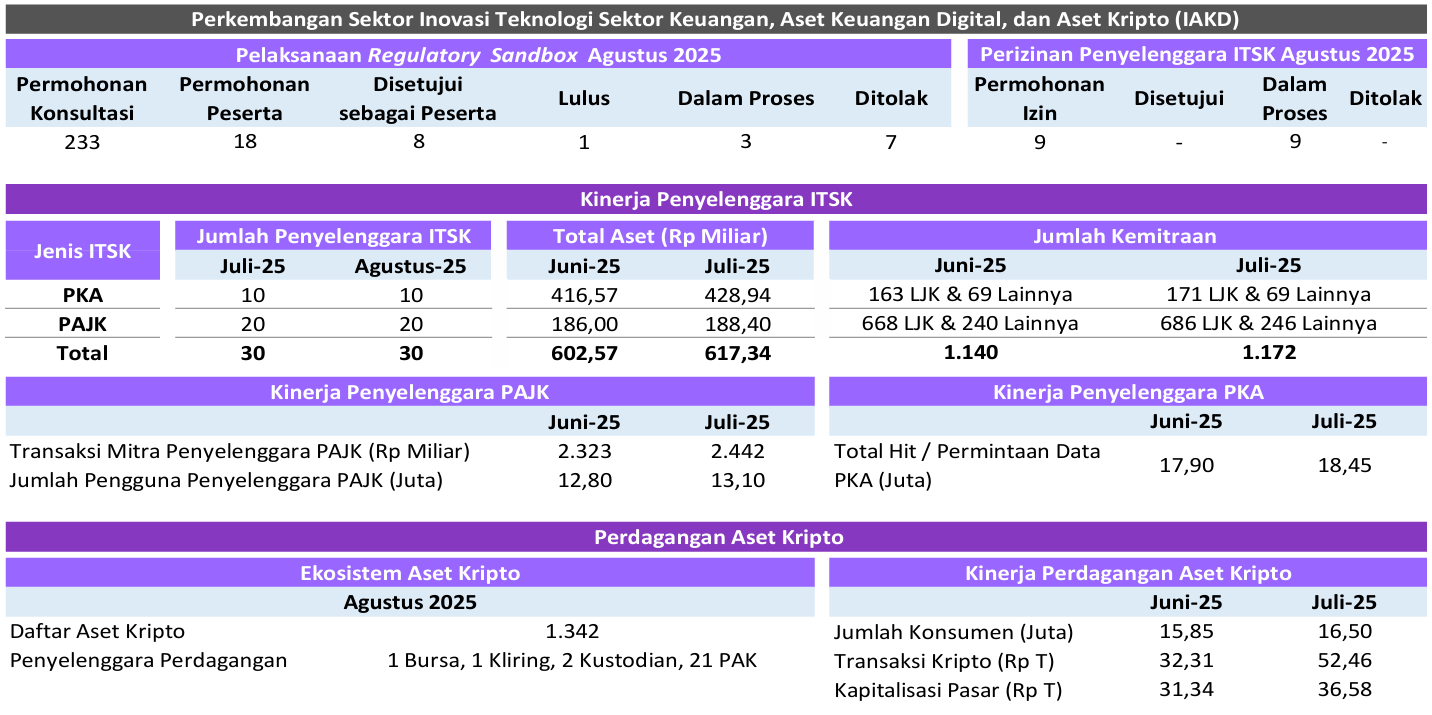

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Agustus 2025, OJK telah menerima 233 kali permintaan konsultasi dari calon peserta sandbox.

b. OJK telah menerima 18 permohonan untuk menjadi peserta sandbox, 8 di antaranya telah disetujui untuk menjadi peserta sandbox, yang terdiri dari 6 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dengan model bisnis Pendukung Pasar, serta terdapat 1 peserta sandbox yang telah menyelesaikan proses uji coba dan mendapatkan status “Lulus" pada tanggal 8 Agustus 2025, yaitu atas nama PT Indonesia Blockchain Persada (Blocktogo) dengan model bisnis tokenisasi emas (AKD-AK) dengan nama produk Gold Indonesia Republic (GIDR). Saat ini sedang dilakukan proses evaluasi terhadap 3 permohonan untuk menjadi peserta sandbox, yang terdiri dari 2 penyelenggara dengan model bisnis AKD-AK dan 1 penyelenggara dengan model bisnis open finance.

Perizinan penyelenggara ITSK:

a. Sampai dengan periode Agustus 2025, terdapat 30 penyelenggara ITSK resmi dan terdaftar di OJK, yang terdiri dari 10 Pemeringkat Kredit Alternatif (PKA) dan 20 Penyelenggara Agregasi Jasa Keuangan (PAJK). Sehubungan dengan telah selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis PKA dan PAJK, maka sesuai POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK, penyelenggara ITSK yang telah mendapat status terdaftar tersebut wajib untuk mengajukan permohonan izin usaha kepada OJK. Sedangkan bagi calon penyelenggara PKA dan PAJK baru, dapat langsung mengajukan permohonan izin usaha kepada OJK.

b. Sampai dengan Agustus 2025, terdapat 9 permohonan izin usaha penyelenggara ITSK yang terdiri dari 3 PKA dan 6 PAJK, yang saat ini seluruhnya dalam proses evaluasi oleh OJK.

Berdasarkan laporan per Juli 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.172 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama bulan Juli 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,44 triliun dan telah mencapai total nilai transaksi sebesar Rp15,09 triliun secara ytd sepanjang 2025 ini, dengan jumlah pengguna PAJK tercatat sebanyak 13,10 juta pengguna yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama bulan Juli 2025 tercatat mencapai 18,45 juta hit dan telah mencapai total hit sebanyak 105,78 juta hit secara ytd sepanjang 2025 ini. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK, baik PAJK maupun PKA, telah berkontribusi signifikan dalam peningkatan pendalaman pasar di sektor jasa keuangan, serta meningkatkan aksesibilitas dan inklusi pemanfaatan produk dan layanan jasa keuangan.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per Agustus 2025 tercatat 1.342 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 25 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 2 pengelola tempat penyimpanan, dan 21 pedagang aset kripto, serta sedang melanjutkan proses perizinan terhadap 9 calon pedagang aset kripto.

Jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 16,50 juta konsumen pada posisi Juli 2025 (meningkat signifikan 4,11 persen dibandingkan posisi Juni 2025 yang tercatat sebanyak 15,85 juta konsumen). Nilai transaksi aset kripto selama bulan Juli 2025 tercatat sebesar Rp52,46 triliun (meningkat signifikan 62,36 persen dibandingkan Juni 2025 yang tercatat sebesar Rp32,31 triliun), sehingga total nilai transaksi aset kripto di sepanjang tahun 2025 ytd telah tercatat senilai Rp276,45 triliun. Adapun peningkatan total nilai transaksi secara signifikan terutama dipengaruhi oleh naiknya nilai Bitcoin (BTC) global yang mencetak rekor tertinggi atau All Time High (ATH) di level USD123.091,61, diikuti lonjakan harga Ethereum (ETH) dan sejumlah koin kripto utama lainnya.

Sehubungan dengan perkembangan situasi terkini, dapat disampaikan bahwa penyelenggaraan industri IAKD (PKA, PAJK, maupun AKD-AK) secara umum tetap berjalan normal dan tidak mengalami gangguan operasional. Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

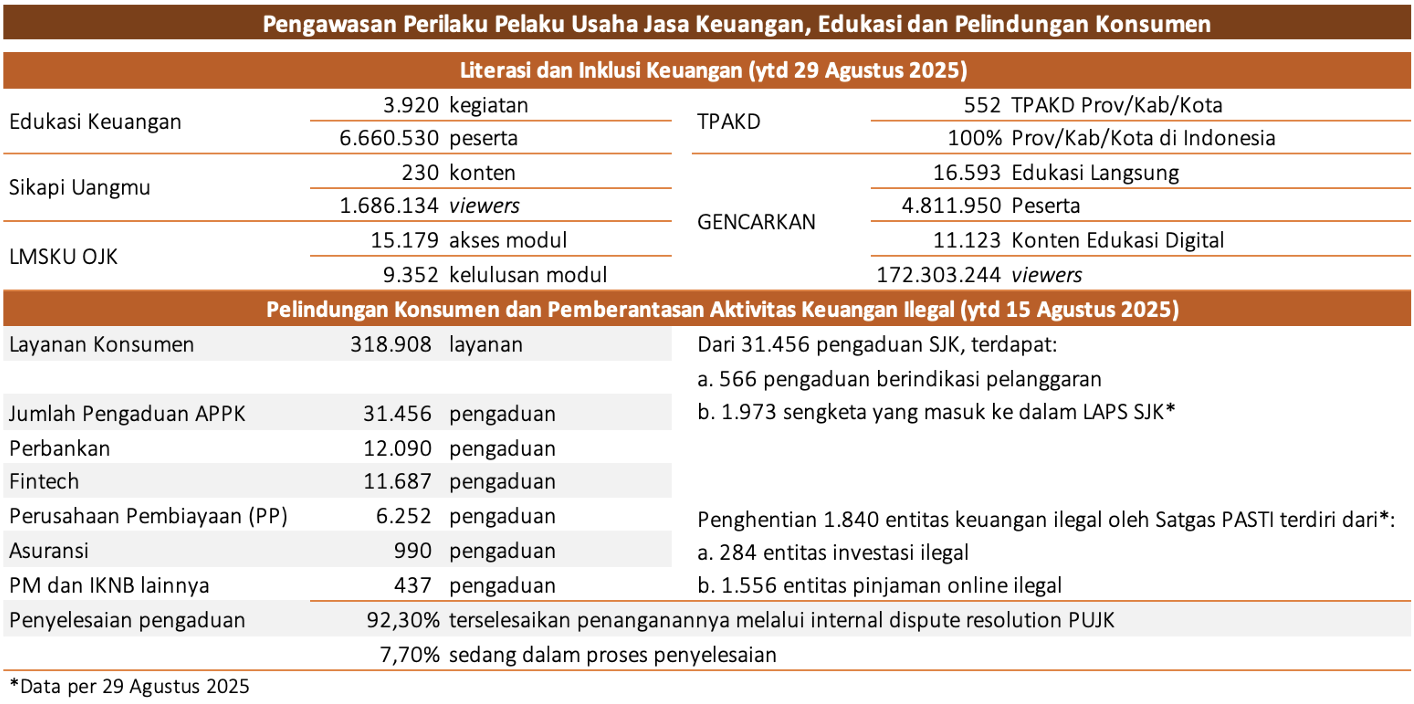

Sejak 1 Januari 2025 hingga 29 Agustus 2025, OJK telah menyelenggarakan 3.920 kegiatan edukasi keuangan yang menjangkau 6.660.530 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 230 konten edukasi, dengan total 1.686.134 viewers. Selain itu, terdapat 22.165 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 15.179 kali dan penerbitan 9.352 sertifikat kelulusan modul. Selanjutnya, melalui Program GENCARKAN, telah dilaksanakan 16.593 kegiatan Edukasi Langsung kepada 4,8 juta orang peserta dan telah dipublikasikan 11.123 konten Edukasi Digital yang ditonton oleh 172,3 juta viewers.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama Agustus 2025, beberapa bentuk inisiatif OJK antara lain:

OJK bersama Kemenkeu, BI, dan LPS yang tergabung dalam Forum Koordinasi Pembiayaan Pembangunan melalui Pasar Keuangan (FK-PPPK) telah menyelenggarakan kegiatan Literasi Keuangan Indonesia Terdepan (LIKE IT) pada 14-18 Agustus 2025 yang bertujuan untuk meningkatkan literasi dan perluasan basis investor ritel. LIKE IT Tahun 2025 dilaksanakan dengan mensinergikan kegiatan Perkemahan Pramuka Berkebutuhan Khusus Nasional Tahun 2025 (PPBK Nasional 2025) dengan mengajak para Pramuka Berkebutuhan Khusus (penyandang disabilitas) sebagai penggiat ekonomi masa depan untuk menjadi mandiri secara finansial, setelah sebelumnya OJK telah mengeluarkan Pedoman Akses Pelayanan Keuangan untuk Disabilitas Berdaya (SETARA) yang kemudian ditindaklanjuti masing-masing PUJK melalui implementasi Petunjuk Teknis.

OJK bersama Ikatan Wanita Pengusaha Indonesia (IWAPI) menyelenggarakan edukasi keuangan melalui Training of Trainers (ToT) Program OJK Penggerak Duta Literasi Keuangan Indonesia (OJK PEDULI) bagi anggota IWAPI pada 12 Agustus 2025.

Digital Financial Literacy dalam rangka implementasi program GENCARKAN pada 7 Agustus 2025 di Kabupaten Tegal. Kegiatan dihadiri secara tatap muka oleh 400 orang pelaku UMKM, mahasiswa dan ibu rumah tangga.

Dalam rangka memberikan apresisasi kepada seluruh stakeholders yang telah mendukung OJK dalam upaya peningkatan literasi keuangan, telah dilaksanakan penghargaan Financial Literacy Award pada perayaan Puncak Hari Indonesia Menabung dan Bulan Literasi Keuangan pada 22 Agustus 2025. Selain itu juga diselenggarakan KEJAR Award 2025 untuk memberikan apresiasi kepada para pihak yang mendukung akselerasi kepemilikan rekening pelajar di Indonesia dan mendorong budaya menabung sejak dini melalui implementasi Program KEJAR.

OJK bersama pemangku kepentingan terkait telah menyelenggarakan rangkaian kegiatan Hari Indonesia Menabung (HIM) dan Bulan Literasi Keuangan (BLK) 2025 di seluruh wilayah Indonesia dengan tema “Cerdas Menabung untuk Indonesia Emas dan Gemilang" dengan capaian:

a. telah berhasil dibuka 263.109 rekening pelajar baru dengan total nominal tabungan mencapai Rp338,6 miliar. Capaian ini merupakan hasil dari berbagai program, termasuk Bank Goes to School yang telah diselenggarakan lebih dari 120 ribu kegiatan di lebih dari 101 ribu sekolah di seluruh Indonesia. Program ini merupakan bagian dari implementasi Program Satu Rekening Satu Pelajar (KEJAR). Melalui Program KEJAR yang terdiri dari Simpanan Pelajar (SimPel) dan Tabungan Anak, sekitar 88 persen pelajar Indonesia (58,32 juta pelajar) telah memiliki rekening tabungan, dengan total nilai tabungan lebih dari Rp34 triliun.

b. Peningkatan Literasi Keuangan di 81 Kab/Kota dan 19 Provinsi, 7.293 kegiatan Financial Literacy Series di 415 Kab/Kota, serta publikasi 4.225 konten Financial Literacy Campaign yang berhasil menjangkau lebih dari 100 juta viewers.

OJK bersama stakeholder terkait telah melaksanakan kegiatan launching Desa Ekosistem Keuangan Inklusif (EKI) tanggal 2 Agustus 2025 di Desa Girimulyo Kabupaten Karanganyar, Jawa Tengah. Kegiatan ini mencakup antara lain pembukaan rekening pasar modal bagi perangkat desa dan karang taruna, program jaminan sosial dari BPJS kepada UMKM, petani, dan peternak lebah, program tabungan emas dari Pegadaian kepada UMKM, program layanan QRIS kepada UMKM, dan program Simpanan Pelajar untuk pelajar SD dan SMK.

Program perluasan akses keuangan melalui Desa EKI yang diluncurkan OJK menjadi salah satu tujuan study visit Bangko Sentral ng Pilipinas (BSP), yaitu ke salah satu desa EKI yang berlokasi di Desa Rembul Kabupaten Tegal pada 13 Agustus 2025, yang akan menjadi salah satu dasar pertimbangan BSP dalam perumusan strategi nasional edukasi keuangan Filipina.

Dalam rangka penguatan dan optimalisasi TPAKD, OJK telah melaksanakan kegiatan coaching clinic TPAKD se-Provinsi Aceh pada 31 Juli sampai dengan 1 Agustus 2025 yang dihadiri oleh seluruh TPAKD tingkat provinsi/kabupaten/ kota di wilayah tersebut.

Dalam rangka mendorong implementasi Program KEJAR dan menanamkan budaya menabung sejak dini, OJK melaksanakan kick off KEJAR Masif dan Cerdas Berinvestasi Pasar Modal di Provinsi Kalimantan Barat pada 5 Agustus 2025. Kegiatan ini merupakan bagian dari program nasional untuk memperluas kepemilikan rekening pelajar, dan rangkaian Pilot Project Program KEJAR.

Dalam rangka meningkatkan inklusi keuangan bagi Disabilitas sebagai salah satu sasaran prioritas, OJK telah melaksanakan kegiatan Sosialisasi Pedoman Akses Pelayanan Keuangan Inklusif untuk Disabilitas Berdaya (Pedoman SETARA) dan Pelatihan Sensitivitas Layanan bagi Pelaku Usaha Jasa Keuangan (PUJK) tanggal 27 Agustus 2025 di Kantor OJK Provinsi Sulawesi Selatan dan Sulawesi Barat (KOMS) dan dihadiri oleh perwakilan dari 33 PUJK.

Dari aspek layanan konsumen, sejak 1 Januari hingga 15 Agustus 2025 terdapat 318.908 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 31.456 pengaduan. Dari jumlah pengaduan tersebut, 12.090 pengaduan berasal dari sektor perbankan, 11.687 dari industri financial technology, 6.252 dari perusahaan pembiayaan, 990 dari perusahaan asuransi, serta sebanyak 437 dari sektor pasar modal dan industri keuangan non-bank lainnya.

Pada tanggal 19 Agustus 2025, OJK bersama Satgas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) meluncurkan Kampanye Nasional Berantas Scam dan Aktivitas Keuangan Ilegal di Jakarta.

Kampanye Nasional tersebut menegaskan empat langkah utama yang diusung Satgas PASTI bersama IASC, yaitu pencegahan melalui literasi dan kampanye masif yang berkelanjutan, Percepatan penanganan laporan melalui strategi co-location di Indonesia Anti Scam Centre (IASC) untuk mempercepat pemblokiran rekening dan penyelamatan dana korban, penegakan hukum melalui koordinasi erat antar-otoritas dan lembaga penegak hukum, dan kolaborasi internasional dengan lembaga global untuk menghadapi kejahatan keuangan lintas negara.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 29 Agustus 2025, OJK telah menerima 14.634 pengaduan terkait entitas ilegal. Dari total tersebut, 11.653 pengaduan mengenai pinjaman online ilegal dan 2.981 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun

|

2017- 2018 | 2019

| 2020 | 2021 | 2022 | 2023 | 2024 | Jan-25 s.d. 29-Ags-25 | Jumlah |

Investasi Ilegal | 185 | 442

| 347 | 98 | 106 | 40 | 310 | 284 | 1.812 |

Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 1.556 | 11.166 |

Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.840 | 13.228 |

Dalam rangka pelindungan masyarakat melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 29 Agustus 2025, OJK telah:

menemukan dan menghentikan 1.556 entitas pinjaman online ilegal dan 284 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI. Selain itu, Satgas PASTI memonitor laporan penipuan di IASC dan menemukan sebanyak 22.993 nomor telepon yang dilaporkan oleh korban penipuan. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk pemblokiran nomor dimaksud.

Sejak peluncuran pada November 2024 sampai dengan 29 Agustus 2025, IASC atau Pusat Penanganan Penipuan Transaksi Keuangan menjadi wadah untuk mendukung komitmen nasional dalam pemberantasan scam dan fraud.

IASC telah menerima 238.552 laporan yang terdiri dari 145.862 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 92.690 laporan langsung dilaporkan oleh korban ke dalam sistem IASC.

Jumlah rekening dilaporkan sebanyak 381.507 dan jumlah rekening sudah diblokir sebanyak 76.541. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp4,8 triliun dan total dana korban yang sudah diblokir sebesar Rp350,3 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif selama periode 1 Januari 2025 sampai dengan 22 Agustus 2025 berupa 89 Peringatan Tertulis kepada 73 PUJK, 13 Instruksi Tertulis kepada 13 PUJK, dan 24 Sanksi Denda kepada 23 PUJK. Selain itu, pada periode 1 Januari s.d. 31 Juli 2025 terdapat 141 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp40,67 miliar dan USD3,281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari sampai dengan 29 Agustus 2025, OJK telah mengenakan 6 Sanksi Administratif berupa Peringatan Tertulis dan 11 Sanksi Administratif berupa Denda atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan.

Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Sehubungan dengan kewajiban penyampaian laporan terkait dengan kegiatan literasi dan inklusi keuangan sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, OJK telah melakukan penegakan ketentuan atas kewajiban penyampaian laporan literasi dan inklusi keuangan, berupa pengenaan sanksi administratif atas keterlambatan dan/atau tidak disampaikannya laporan rencana literasi dan inklusi tahun 2025 serta realisasi literasi dan inklusi semester II tahun 2024.

Sejak 1 Januari sampai dengan 29 Agustus 2025, OJK telah mengenakan sanksi dengan rincian sebagai berikut.

No. | Jenis Sanksi Administratif | Jumlah | Nilai |

Penyediaan Informasi dalam Iklan

|

1. | Sanksi Administratif berupa Denda

| 11

| Rp297.000.000 |

2. | Sanksi Administratif berupa Peringatan Tertulis | 6

| -

|

Kewajiban Pelaporan Literasi dan Inklusi Keuangan |

1. | Sanksi Administratif berupa Denda | 76

| Rp5.218.200.000 |

2. | Sanksi Administratif berupa Peringatan Tertulis | 17

| -

|

Total

| 110 | Rp5.515.200.000 |

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas SJK dan meningkatkan perannya bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK bersama industri jasa keuangan dan asosiasi terkait akan terus melakukan pendataan dan asesmen menyeluruh atas dampak dinamika di domestik dalam beberapa hari terakhir. Meskipun dampaknya saat ini masih relatif terbatas, namun langkah ini dilakukan agar opsi kebijakan yang diambil, didasarkan data yang akurat dan tepat sasaran dalam rangka memastikan sektor jasa keuangan tetap terjaga stabil.

Bagi debitur yang terkena dampak secara material dari situasi terkini dan berpengaruh terhadap kemampuan pembayaran pinjamannya, LJK didorong untuk dapat memberikan relaksasi pembayaran pinjaman, antara lain melalui restrukturisasi dengan tetap memperhatikan prinsip kehati-hatian dan pelindungan terhadap nasabah.

Secara umum infrastruktur LJK masih terjaga dengan baik dan OJK berkoordinasi dengan seluruh LJK agar dapat melakukan langkah-langkah antisipatif untuk memastikan layanan keuangan bagi masyarakat dapat tetap berjalan optimal. Selain itu, OJK terus berkoordinasi intensif dengan LJK untuk proaktif mengidentifikasi potensi kerugian, mempercepat assessment terhadap besar kerugian, dan memastikan pembayaran klaim segera dilakukan setelah proses verifikasi atas hasil assessment telah selesai dan memenuhi ketentuan pertanggungan sesuai polis.

Sebagai realisasinya, BPJS Ketenagakerjaan telah menyalurkan santunan Jaminan Kecelakaan Kerja (JKK) dan Jaminan Kematian (JKM) kepada korban yang dirawat di Rumah Sakit dan keluarga korban yang meninggal dunia. Selain itu, koordinasi terkait pertanggungan atas aset yang terdampak juga terus dilakukan guna mendukung kelancaran proses pemulihan aktivitas ekonomi serta keberlangsungan pelayanan publik terhadap masyarakat.

Di sisi lain, OJK mendorong Lembaga Jasa Keuangan untuk melakukan stress test atas dampak pergerakan nilai pasar dari aset yang dimiliki. Langkah ini penting untuk memastikan ketahanan Lembaga Jasa Keuangan sehingga tetap mampu memenuhi kewajibannya kepada masyarakat.

Di samping itu, dalam upaya untuk senantiasa mendorong kemudahan akses pembiayaan bagi sektor UMKM, melalui ketentuan yang akan diterbitkan dalam waktu dekat, OJK meminta Lembaga Jasa Keuangan untuk memberikan kebijakan dan skema khusus dalam produk pembiayaan UMKM.

OJK juga akan melakukan deregulasi ketentuan antara lain berupa pemberian kemudahan pembiayaan bagi calon nasabah Perusahaan Pembiayaan, Perusahaan Pembiayaan Infrastruktur, dan Pergadaian yang berdasarkan data historis memiliki kualitas pembiayaan nonlancar yang tidak material, sepanjang calon nasabah tersebut dinilai masih memiliki kemampuan membayar angsuran dan selaras dengan risk appetite Lembaga Jasa Keuangan yang bersangkutan.

Saat ini OJK telah memiliki bauran kebijakan pada kondisi pasar berfluktuasi secara signifikan, untuk merespon atas dinamika kebijakan global, yang dikeluarkan pada Maret dan April 2025 yaitu buyback saham tanpa RUPS, penundaan implementasi pembiayaan short selling, penyesuaian trading halt dan penerapan asymmetric auto rejection.

Berdasarkan asesmen dan evaluasi OJK dan SRO, kebijakan tersebut masih relevan untuk kondisi saat ini. OJK akan melakukan evaluasi atas kebijakan tersebut secara berkala dan terus memonitor kondisi pasar keuangan serta mengambil kebijakan yang diperlukan.

Selain itu, OJK bersama dengan SRO juga berkomitmen untuk secara berkelanjutan melakukan monitoring, asesmen dan evaluasi atas kebijakan yang berlaku serta menjaga governance dengan menyampaikan update kebijakan dan informasi terkini dengan tujuan menciptakan pasar yang teratur, wajar, dan efisien.

Terkait layanan konsumen, OJK memastikan bahwa seluruh kanal layanan konsumen tetap beroperasi secara normal. Masyarakat dapat tetap mengakses layanan walk-in di kantor OJK, menghubungi Kontak OJK 157 melalui telepon maupun pesan WhatsApp, maupun melalui layanan digital seperti Aplikasi Portal Pelindungan Konsumen (APPK) dan OJK Checking untuk memperoleh informasi produk dan layanan jasa keuangan. Masyarakat juga dapat mengakses layanan pengaduan melalui Sistem Pemberantasan Aktivitas Keuangan Ilegal (Sipasti) serta Indonesia Anti-Scam Centre (IASC) untuk pelaporan aktivitas keuangan ilegal. OJK mengimbau masyarakat agar senantiasa menggunakan kanal resmi OJK dalam memperoleh informasi dan menyampaikan pengaduan, serta tetap waspada terhadap berbagai tawaran investasi dan aktivitas keuangan yang mencurigakan.

Koordinasi dan sinergi dengan seluruh anggota Komite Stabilitas Sistem Keuangan (KSSK) juga terus dipererat dalam rangka menjaga dan memitigasi potensi risiko yang dapat mengganggu stabilitas sektor jasa keuangan secara keseluruhan.

Sejalan dengan ekspektasi penurunan suku bunga global di paruh kedua 2025, OJK menilai ke depan masih terdapat ruang penurunan suku bunga pendanaan dan pembiayaan. OJK juga meminta LJK untuk senantiasa menerapkan strategi yang adaptif dan inovatif dalam menghadapi berbagai perubahan kondisi makroekonomi, yang bertujuan tidak hanya untuk menjaga stabilitas sistem keuangan namun juga menggerakkan roda perekonomian dan menjadi pilar penting untuk terus mendukung pertumbuhan ekonomi yang sehat dan berkelanjutan.

B. Kebijakan Pengembangan dan Penguatan SJK serta Infrastruktur Pasar

OJK bersama Kementerian Kehutanan menyepakati penguatan sinergi sektor jasa keuangan dan kehutanan melalui penandatanganan Nota Kesepahaman sebagai bentuk sinergi dan kerja sama strategis dalam hal pengembangan kebijakan, produk, pertukaran data, penyediaan tenaga ahli, dan peningkatan kapasitas sumber daya manusia di sektor jasa keuangan dan sektor kehutanan. Acara penandatanganan MoU ini dilaksanakan dalam rangkaian kegiatan “Kick-off Pengenalan Pengembangan Potensi Nilai Ekonomi Karbon Perhutanan Sosial di Indonesia".

Dalam rangka memberikan layanan perizinan industri jasa keuangan yang semakin efisien, cepat dan berkualitas, OJK mengintegrasikan layanan perizinan bidang PPDP dan PVML dalam Sistem Perizinan dan Registrasi Terintegrasi (SPRINT) OJK yang berlaku efektif pada 1 September 2025. Selain itu, OJK juga melakukan penyederhanaan proses bisnis dari 1.554 menjadi 389 aktivitas di bidang PPDP, PVML dan IAKD, serta meningkatkan layanan perizinan antara lain melalui pemanfaatan tanda tangan digital yang terhubung dengan BSSN untuk setiap output perizinan OJK dan penggunaan QR code untuk memudahkan pengecekan status izin industri dan profesi. OJK juga meluncurkan SPRINT modul Wakil Penjamin Emisi Efek, Wakil Perantara Pedagang Efek dan Penasihat Investasi Perorangan, serta mendelegasikan wewenang perizinan dari Kantor OJK Pusat kepada Kantor OJK Daerah untuk meningkatkan efektivitas layanan perizinan dan mendekatkan layanan perizinan kepada pelaku usaha jasa keuangan di daerah.

OJK telah menetapkan atau menerbitkan:

a. POJK Nomor 14 Tahun 2025 tentang Pelaksanaan Rapat Umum Pemegang Saham, Rapat Umum Pemegang Obligasi, dan Rapat Umum Pemegang Sukuk Secara Elektronik. POJK disusun dalam rangka meningkatkan efisiensi dan efektivitas pelaksanaan RUPS, RUPO, atau rapat umum pemegang sukuk dengan memanfaatkan perkembangan teknologi informasi sehingga dapat memastikan penetapan lokasi, pemenuhan kuorum kehadiran, kuorum pengambilan keputusan, dan melindungi hak para pemegang saham, obligasi, dan/atau sukuk.

b. POJK Nomor 15 Tahun 2025 tentang Penilaian Reksa Dana dan Penilaian Manajer Investasi, dalam rangka meningkatkan literasi keuangan masyarakat dalam memahami risiko reksa dana, serta meningkatkan pengelolaan reksa dana dan pengelolaan manajer investasi melalui penilaian reksa dana dan penilaian manajer investasi. POJK ini mengatur mengenai Penyelenggara Penilaian, kriteria penilaian Reksa Dana dan Manajer Investasi, serta tata cara penilaian.

c. POJK Nomor 17 Tahun 2025 tentang Penawaran Efek Melalui Layanan Urun Dana Berbasis Teknologi Informasi, menggantikan ketentuan sebelumnya yaitu POJK Nomor 57/POJK.04/2020. POJK ini antara lain mengatur mengenai kegiatan usaha dan kelembagaan Penyelenggara Layanan Urun Dana, perizinan Penyelenggara, penilaian kemampuan dan kepatutan pihak utama Penyelenggara, kewajiban dan larangan Penyelenggara, mekanisme penawaran efek dan persyaratan Penerbit serta Pemodal, perjanjian Layanan Urun Dana, mitigasi risiko, dan asosiasi Penyelenggara.

d. POJK Nomor 18 Tahun 2025 tentang Transparansi dan Publikasi Laporan Bank sebagai amandemen POJK Nomor 37/POJK.03/2019 dengan tujuan sebagai pedoman penyusunan laporan yang dipublikasikan bank kepada masyarakat, mengurangi redundansi laporan publikasi, memperkuat integritas dan kompetensi penyusun laporan keuangan diantaranya melalui kualifikasi lulus ujian sertifikasi Chartered Accountant (CA) level tertentu, serta menyesuaikan laporan publikasi dengan ketentuan Basel Committee on Banking Supervision (BCBS) dan Islamic Financial Services Board (IFSB), termasuk menindaklanjuti penilaian dari Financial Sector Assessment Program (FSAP) dan Reports on the Observance of Standards and Codes Accounting and Auditing (ROSC).

e. SEOJK Nomor 18/SEOJK.03/2025 tentang Penilaian Kemampuan dan Kepatutan Pihak Utama Perusahaan Induk Konglomerasi Keuangan Nonoperasional (PKK PIKK Non Operasional) sebagai ketentuan pelaksanaan dari POJK Nomor 30 Tahun 2024 tentang Konglomerasi Keuangan dan PIKK yang merupakan pedoman PKK bagi PIKK Nonoperasional, antara lain mengenai persyaratan pengurus PIKK Nonoperasional.

f. SEOJK Nomor 19/SEOJK.06/2025 tentang Penyelenggaraan Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) sebagai ketentuan pelaksanaan dari POJK Nomor 40 Tahun 2024 serta merupakan amandemen dari ketentuan sebelumnya, yang mengatur antara lain mengenai kewajiban pencantuman disclaimer risiko pada sistem elektronik, batas usia dan penghasilan minimal Penerima Dana (Borrower), serta klasifikasi Pemberi Dana (Lender) menjadi Profesional dan Non Profesional.

g. Dokumen Pedoman Keamanan Siber Penyelenggara Perdagangan Aset Keuangan Digital (AKD) di Indonesia, disusun untuk meningkatkan pemahaman dan kesadaran (awareness) Penyelenggara Perdagangan AKD mengenai pentingnya keamanan siber dalam rangka memperkuat integritas dan ketahanan ekosistem perdagangan aset keuangan digital yang kian dinamis. Selain itu, juga menekankan pentingnya membangun sistem informasi yang aman dan pelindungan yang adaptif, tangguh, dan visioner dalam menjaga stabilitas dan kepercayaan publik terhadap sektor ini. Pedoman ini memiliki beberapa pokok substansi strategis yang menjadi perhatian utama, antara lain penerapan prinsip zero trust; manajemen risiko siber; pelindungan data dan wallet; rencana tanggap insiden; dan peningkatan kompetensi teknis. OJK telah melakukan diseminasi pedoman tersebut melalui sosialisasi kepada seluruh Penyelenggara Perdagangan AKD pada tanggal 25 Agustus 2025.

OJK sedang menyusun:

a. RPOJK tentang Pelaporan Bank Umum melalui Sistem Pelaporan OJK (RPOJK APOLO) untuk meningkatkan efektifitas dan efisiensi penyampaian laporan bank melalui penyederhanaan (simplifikasi) laporan dan digitalisasi pelaporan guna meningkatkan pengawasan berbasis teknologi di OJK yang antara lain mengatur kewajiban bank untuk menyusun dan menyampaikan laporan berkala dan laporan insidental secara daring melalui APOLO. Dengan diberlakukannya RPOJK APOLO maka POJK Nomor 63/POJK.03/2020 tentang Pelaporan Bank Umum melalui Sistem Pelaporan Otoritas Jasa Keuangan akan dicabut dan dinyatakan tidak berlaku.

b. RPOJK tentang Penggunaan Tenaga Kerja Asing dan Program Alih Pengetahuan oleh Bank Umum sebagai amandemen POJK Nomor 37/POJK.03/2017 dan Surat Edaran Otoritas Jasa Keuangan Nomor 42/SEOJK.03/2017 dalam rangka meningkatkan daya saing industri perbankan serta mendukung program alih pengetahuan dan mendukung pengembangan kompetensi sumber daya manusia di sektor perbankan, khususnya tenaga kerja Indonesia ke luar negeri.

c. RSEOJK mengenai Transparansi dan Publikasi Laporan Bank Umum Konvensional sebagai ketentuan pelaksana POJK Nomor 18 Tahun 2025 tentang Transparansi dan Publikasi Laporan Bank, sekaligus amandemen SEOJK Nomor 9/SEOJK.03/2020 tentang Transparansi dan Publikasi Laporan Bank Umum Konvensional serta sebagian SEOJK yang mengatur mengenai prudensial atau prinsip kehati-hatian, antara lain ketentuan terkait Aset Tertimbang Menurut Risiko (ATMR) dan tata kelola remunerasi. RSEOJK ini antara lain mengatur penyesuaian format pelaporan, penyusunan pedoman, serta harmonisasi dengan ketentuan kehati-hatian terkini dan standar internasional seperti pengungkapan Pillar 3 dan pihak yang memiliki hubungan istimewa sesuai dengan Basel Core Principles, guna meningkatkan transparansi dan akuntabilitas dalam industri perbankan.

d. RSEOJK tentang Publikasi Penanganan Pengaduan dan Laporan Layanan Pengaduan yang merupakan pedoman bagi PUJK terkait publikasi prosedur singkat layanan pengaduan dan penanganan pengaduan, serta bentuk laporan dan tata cara pengisian laporan layanan pengaduan kepada OJK termasuk bagi PUJK baru, diantaranya Perusahaan Perdagangan Aset Keuangan Digital.

Sehubungan dengan akan diimplementasikannya kewajiban persyaratan margin sesuai SEOJK Nomor 17/SEOJK.03/2023 tentang Persyaratan Margin untuk Transaksi Derivatif yang Tidak Dikliringkan melalui Lembaga Central Counterparty (SEOJK NCCD) per 1 September 2025, OJK senantiasa berkoordinasi dengan Bank Indonesia serta mendorong partisipasi aktif pelaku industri agar ketentuan dimaksud dapat diimplementasikan secara optimal. Untuk mendukung hal tersebut, OJK melalui surat tertanggal 11 Agustus 2025 yang disampaikan kepada industri perbankan telah menegaskan mengenai jenis derivatif yang dikenakan margin, entitas yang dikenakan kewajiban margin, penggunaan kembali atau rehipotek dari variation margin yang diikuti dengan transfer title, penerapan substitute compliance, dan penggunaan bank kustodian untuk menatausahakan margin.

OJK mendorong penguatan peran BPD sebagai pilar penting dalam pembangunan ekonomi nasional dan daerah serta mendorong BPD untuk terus melakukan transformasi dalam menghadapi persaingan di bidang perbankan yang semakin mengedepankan TI. Selain itu, OJK mendorong sinergi antar BPD melalui pembentukan Kelompok Usaha Bank (KUB) untuk memperkuat resiliensi BPD dan meningkatkan daya saing melalui sinergi yang baik antara induk dengan anggota KUB.

OJK saat ini sedang mengkaji pengaturan mengenai rekening tidak aktif. Sehubungan hal tersebut, OJK menghimbau industri perbankan untuk tidak melakukan pemblokiran terhadap rekening tidak aktif kecuali terindikasi transaksi keuangan mencurigakan atau tindak pidana. Selain itu, OJK juga mengimbau industri perbankan untuk secara proaktif menghubungi nasabah yang tidak memiliki transaksi dalam jangka waktu tertentu untuk melakukan aktivasi rekening dan melakukan Customer Due Diligence (CDD) ulang terhadap setiap nasabah yang melakukan aktivasi rekening dimaksud.

OJK mendorong percepatan pendirian Jamkrida Syariah Aceh dan Jamkrida Sumatera Utara, dengan melibatkan seluruh pemangku kepentingan terkait. Di Aceh, dukungan penuh ditunjukkan melalui Qanun Nomor 11 Tahun 2018 serta Proleg Prioritas 2025 untuk pembentukan PT Jaminan Pembiayaan Syariah Aceh. Sementara itu, di Sumatera Utara, komitmen diwujudkan dengan Perda Nomor 1 Tahun 2023 tentang pendirian Jamkrida dan Perda Nomor 2 Tahun 2024 tentang penyertaan modal daerah. Langkah ini diharapkan mempercepat terbentuknya Jamkrida di lebih banyak provinsi, mengingat saat ini baru 18 dari 38 provinsi yang memiliki Jamkrida.

Pada Agustus 2025 telah berdiri Perusahaan Penjaminan Ulang pertama di Indonesia. Namun demikian, untuk memperkuat ekosistem penjaminan nasional, masih diperlukan kehadiran entitas milik Pemerintah dengan kapasitas yang lebih besar. Oleh karena itu, OJK mendorong pendirian Perusahaan Penjaminan Ulang Nasional dalam rangka memperkuat ekosistem penjaminan di Indonesia.

Untuk memperkuat pemahaman publik mengenai peran dan kontribusi penting sektor pembiayaan dan LKM bagi masyarakat, menunjang program Pemerintah serta mendorong pertumbuhan ekonomi nasional yang inklusif dan berkelanjutan, OJK menyelenggarakan National Forum of Financing Services and Microfinance 2025 (NFSM 2025) bertema “Contribution of Financing Services and Microfinance Institutions to the National Economy". Hal ini mempertimbangkan peran strategis sektor pembiayaan dan LKM dalam menopang transformasi ekonomi nasional, khususnya melalui pembiayaan kepada sektor produktif dan pelaku UMKM.

Dalam rangka meningkatkan literasi keuangan digital secara berkelanjutan serta memperkuat kolaborasi antara regulator, pelaku industri, dan pemangku kepentingan dalam membangun sektor IAKD yang tangguh dan inklusif, OJK menyelenggarakan OJK Digital Financial Innovation Day 2025 yang mencakup peluncuran Pedoman Keamanan Siber Penyelenggara Perdagangan Aset Keuangan Digital di Indonesia, pemaparan Mockup Proyek Kerja Sama antara OJK dengan International Labour Organization (ILO) dan Asosiasi Fintech Indonesia (AFTECH) dalam Digitalisasi Ekosistem Industri Sapi Perah, serta sesi business matching untuk mempertemukan penyelenggara PKA dan PAJK dengan pelaku usaha jasa keuangan di Jawa Tengah.

C. Pengembangan dan Penguatan SJK Syariah

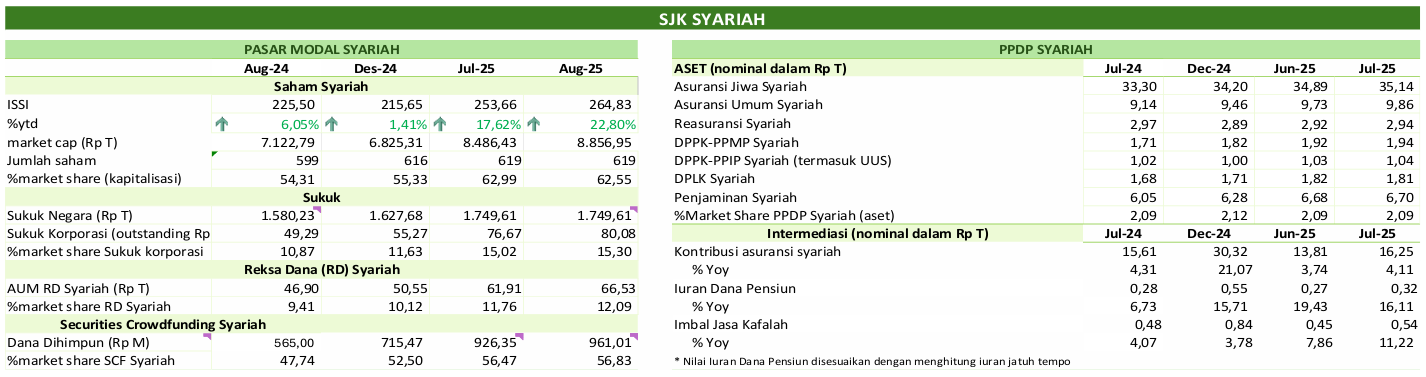

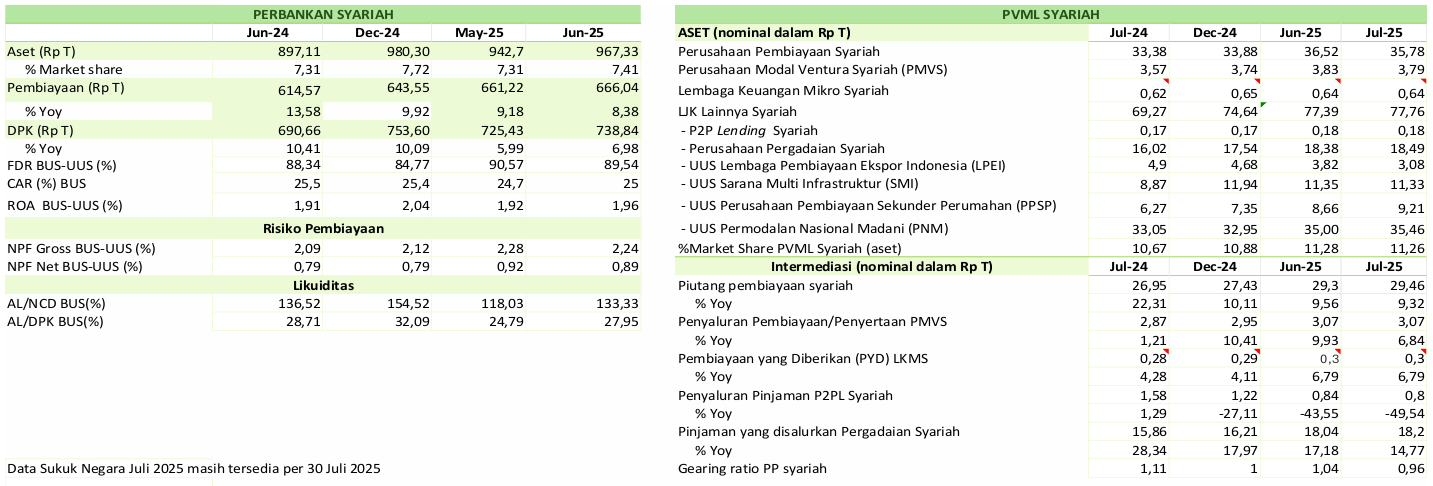

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 22,80 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 31,61 persen ytd menjadi Rp66,53 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan kontribusi asuransi syariah begerak stabil di level 4,11 persen dan piutang pembiayaan syariah tumbuh 9,32 persen.

Di industri asuransi, sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 29 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 12 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Pada tahun 2025 direncanakan 18 perusahaan akan melakukan spin off unit syariah dengan mendirikan perusahaan baru dan 8 perusahaan mengalihkan portofolio kepada perusahaan lain. Sejak bulan Mei 2025, terdapat 1 unit usaha syariah yang sedang memulai proses spin off dengan pendirian perusahaan baru dan 1 unit syariah yang dalam dalam proses pengalihan portofolio kepada perusahaan lain.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain melalui:

Dalam rangka implementasi Roadmap Pengembangan Perbankan Syariah Indonesia (RP3SI) 2023-2027, OJK sedang menyusun Panduan Penerapan Keuangan Berkelanjutan pada Perbankan Syariah sebagai panduan langkah praktis untuk industri perbankan syariah yang secara alami telah banyak melakukan aktivitas yang selaras dengan keuangan berkelanjutan, seperti fungsi sosial dan pemberdayaan ekonomi masyarakat. Sehubungan dengan hal tersebut, telah dilaksanakan Focus Group Discussion (FGD) bersama dengan satuan kerja internal OJK maupun perwakilan industri perbankan syariah (BUS, UUS, dan BPR Syariah) pada tanggal 8 Agustus 2025, untuk memperoleh masukan dan tanggapan dari pelaku industri atas draft panduan penerapan keuangan berkelanjutan pada perbankan syariah sekaligus melakukan pendalaman terkait implementasi penerapan keuangan berkelanjutan di industri perbankan Syariah, serta kesiapan industri perbankan syariah dalam menerapkan berbagai ketentuan terkait keuangan berkelanjutan yang akan diterbitkan oleh OJK.

Dalam rangka meningkatkan pengetahuan SDM industri perbankan syariah terhadap produk unik bank syariah, OJK menyelenggarakan kegiatan workshop implementasi produk salam bekerja sama dengan Perhimpunan Bank Perekonomian Rakyat Syariah Seluruh Indonesia (HIMBARSI) yang dihadiri oleh 80 peserta dari BPRS wilayah Provinsi Jawa dan DIY pada tanggal 21 Agustus 2025 di Kantor OJK Solo. Pada tanggal 22 Agustus 2025 di tempat yang sama diadakan workshop implementasi produk Cash Waqf Linked Deposit (CWLD) dengan bekerjasama dengan Direktorat Pemberdayaan Zakat dan Wakaf Kementerian Agama yang dihadiri oleh 82 peserta pimpinan BUS dan UUS seluruh Indonesia serta pimpinan BPRS di wilayah provinsi Jawa Tengah dan provinsi DIY yang telah menjadi Lembaga Keuangan Syariah Penerima Wakaf Uang (LKS-PWU).

OJK sedang menyusun:

a. RSEOJK tentang Internal Liquidity Adequacy Assessment Process (ILAAP) untuk memperkuat pengelolaan likuiditas di industri Bank Umum, termasuk Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS);

b. RSEOJK tentang Transparansi dan Publikasi Laporan BUS dan UUS; dan

c. RSEOJK tentang Penyelenggaraan LKMS Program BWM (LKMS BWM) yang mengatur antara lain pelaksanaan program LKMS BWM, permodalan dan penempatan dana/investasi, simpanan, penyaluran pembiayaan, pengelolaan dan pengembangan SDM, serta terminasi program LKMS BWM.

OJK menyelenggarakan Syariah Financial Fair (SYAFIF) pada 2-3 Agustus 2025 dan diikuti oleh 24 PUJK Syariah dari sektor pelaku Syariah. OJK menunjukkan komitmennya dalam peningkatan akses keuangan syariah antara lain melalui implementasi program KEJAR berkolaborasi dengan sejumlah bank syariah, implementasi business matching melalui pengukuhan agen pergadaian dan pembiayaan syariah, dan penandatangan komitmen bersama dengan Komite Daerah Ekonomi dan Keuangan Syariah (KDEKS) Jawa Barat serta PUJK Syariah untuk perluasan edukasi dan akses keuangan syariah di Jawa Barat melalui program Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS). SYAFIF Goes to Bandung menuai antusiasme masyarakat yang cukup tinggi dengan pembukaan 784 rekening baru dengan volume transaksi mencapai Rp73 miliar.

OJK menyelenggarakan edukasi yang bertujuan meningkatkan pemahaman pendamping UMKM Program Membina Ekonomi Keluarga Sejahtera (Mekaar) mengenai keuangan syariah, waspada aktivitas keuangan ilegal, dan pengelolaan keuangan yang bijaksana, dalam program Sahabat Ibu Cakap Literasi Keuangan Syariah (SICANTIKS) yang diikuti oleh kurang lebih 10 ribu peserta dari berbagai wilayah.

OJK berkomitmen untuk meningkatkan literasi dan inklusi keuangan syariah pada generasi muda yakni pelajar dan mahasiswa yang termasuk dalam sasaran prioritas Gerakan Nasional Cerdas Keuangan (GENCARKAN) melalui program Indonesia Sharia Financial Olympiad (ISFO), melalui Kompetisi Cerdas Cermat Keuangan Syariah (CCKS) yang dibuka untuk kategori pelajar SMA/sederajat dan mahasiswa S1/setingkat serta mengembangkan jiwa wirausaha melalui Kompetisi Wirausaha Muda Syariah (WMS) yang dibuka untuk peserta mahasiswa S1/setingkat. ISFO 2025 kembali digelar dengan tema “Learn, Innovate, Elevate" dan pendaftarannya telah dibuka sejak 1 Agustus hingga 30 September 2025. Dalam rangka meningkatkan manfaat bagi peserta didik, ISFO tahun 2024 telah tercatat sebagai Ajang Prestasi Nasional yang diakui oleh Pusat Prestasi Nasional (Puspresnas).

Sebagai upaya penguatan ekosistem keuangan syariah di wilayah pedesaan, OJK kembali menyelenggarakan School of Syariah (SOS) berkolaborasi dengan Komite Nasional Ekonomi dan Keuangan Syariah serta Komite Daerah Ekonomi dan Keuangan Syariah Provinsi Kalimantan Barat pada tanggal 29 Agustus 2025. Kegiatan dimaksud merupakan training of trainers untuk memberdayakan penyuluh agama sebagai duta literasi keuangan syariah serta EPIKS guna mengoptimalkan peran Badan Usaha Milik Desa (BUMDes) sebagai agen layanan keuangan syariah.

Pusat Inovasi OJK (OJK Infinity) bersama Asosiasi Fintech Syariah Indonesia (AFSI) menyelenggarakan kegiatan dialog yang melibatkan pelaku industri, DSN-MUI, ulama, dan akademisi, sebagai bentuk inisiatif kajian ilmiah berbasis prinsip syariah terhadap aset kripto di Indonesia. Kegiatan ini bertujuan untuk menganalisis posisi hukum dan syariah aset kripto berdasarkan fatwa yang telah ada, serta mengidentifikasi tantangan aktual yang dihadapi di lapangan. Selain itu, kegiatan ini diharapkan dapat menjelaskan secara komprehensif peluang dan risiko penggunaan aset kripto dalam sistem keuangan syariah nasional.

D. Penguatan Tata Kelola OJK

OJK terus berkomitmen memperkuat ekosistem Governance, Risk Management, dan Compliance (GRC) di SJK dengan menyelenggarakan forum strategis penguatan tata kelola dan integritas yang berkelanjutan melalui Risk and Governance Summit (RGS) 2025, yang menekankan penguatan GRC menjadi kunci bukan hanya untuk menjaga stabilitas, tetapi juga untuk membuka peluang pertumbuhan dan memperkuat ketahanan nasional menghadapi tantangan global.

OJK menekankan pentingnya penerapan tata kelola dalam mencapai tujuan pembangunan keberlanjutan (Sustainable Development Goals). Selain aspek tata kelola, OJK juga mendorong transparansi dan akuntabilitas dalam pelaporan keuangan berkelanjutan serta peningkatan ketahanan siber di industri jasa keuangan.

OJK bekerja sama dengan Komisi Pemberantasan Korupsi (KPK) menyelenggarakan Sertifikasi Ahli Pembangun Integritas (API) sebagai langkah strategis untuk memperkuat budaya integritas di OJK serta wujud komitmen OJK dalam mendukung program Pemerintah untuk memperkuat reformasi birokrasi. Pegawai OJK mengikuti asesmen sertifikasi yang bertujuan untuk mencetak para profesional yang mampu membangun sistem integritas di lingkungan OJK. Kerja sama OJK dan KPK akan terus dioptimalkan, salah satunya melalui pelaksanaan sertifikasi PAKSI (Penyuluh Anti Korupsi) bagi pegawai OJK yang akan diselenggarakan di akhir 2025. Langkah-langkah kolaboratif ini diharapkan dapat terus meningkatkan budaya dan nilai integritas, serta menjaga kepercayaan masyarakat terhadap sektor jasa keuangan.

OJK berpartisipasi dalam kegiatan Workshop Pengembangan Kebijakan Integrated Assurance dan Penyusunan Assurance Framework yang diselenggarakan oleh BPKP untuk meningkatkan pemahaman dan kapabilitas Aparatur Pengawasan Intern Pemerintah (APIP) dalam mengembangkan peran koordinasi dan sinergi penyelenggaraan pengawasan intern yang terintegrasi melalui pendekatan integrated assurance, guna mendukung pengelolaan risiko dan pencapaian tujuan pembangunan nasional.

OJK mendorong penguatan profesi akuntan antara lain melalui kewajiban sertifikasi sesuai ketentuan yang berlaku. OJK juga terus meningkatkan sinergi dan kolaborasi dengan asosiasi profesi di bidang GRC antara lain melalui rangkaian kegiatan program Certified Financial Investigator (CFI) yang diadakan oleh Institut Akuntan Publik Indonesia (IAPI). uSelain itu, OJK menekankan pentingnya fungsi GRC sebagai mitra strategis organisasi dalam mewujudkan pengawasan SJK yang terintegrasi dalam forum The Institute of Internal Auditors (The IIA) National Conference 2025 pada 28 Agustus 2025. OJK juga mengapresiasi Ikatan Akuntan Indonesia (IAI) dan International Federation of Accountants (IFAC) yang telah menyelenggarakan Seminar Internasional Aspiring Professional Accountants Festival (APAFest) 2025 bertema “Future-Ready Accountants: Navigating Global Challenges" pada 20 Agustus 2025 di Depok, Jawa Barat.

OJK terus berinovasi dan melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan sektor jasa keuangan, salah satunya melalui pelaksanaan serangkaian kegiatan governansi. Sejak Januari s.d. Agustus 2025, kegiatan governansi telah menjangkau 55.014 peserta baik dari internal OJK maupun stakeholders eksternal OJK.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Agustus 2025, Penyidik OJK telah menyelesaikan total 156 perkara yang terdiri dari 130 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya, jumlah perkara yang telah diputus pengadilan sebanyak 138 perkara diantaranya 132 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 6 perkara masih dalam tahap kasasi.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

1

| Proses Telaahan

| 7 | 8 | 2 | 2 | 19 |

2

| Penyelidikan | 3 | 2 | 2 | 1 | 8 |

| 3 | Penyidikan | 2 | 5 | 1 | 0 | 8 |

| 4 | Berkas | 7 | 0 | 4 | 1 | 12 |

| 5 | P-21 | 130 | 5 | 20 | 1 | 156 |

1

| Putusan Pengadilan In Kracht | 108

| 5 | 18 | 1 | 132 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 4 | 0 | 2 | 0 | 6 |

Total

| | | | | 138 |

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id