SP 05/GKPB/OJK/I/2026

SIARAN PERS

STABILITAS SEKTOR KEUANGAN TERJAGA DALAM MENGHADAPI PROSPEK PEREKONOMIAN TAHUN 2026

Jakarta, 9 Januari 2026. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 24 Desember 2025 menilai stabilitas Sektor Jasa Keuangan tetap terjaga.

Rilis data perekonomian global secara umum menunjukkan perbaikan, meskipun kinerja ekonomi Tiongkok masih berada di bawah ekspektasi. Aktivitas manufaktur global tetap berada di zona ekspansi meskipun lajunya mengalami moderasi, sejalan dengan menurunnya kepercayaan konsumen global. Untuk tahun 2026, lembaga multilateral memperkirakan pertumbuhan ekonomi global masih akan berlanjut melandai dan berada di bawah rata-rata pertumbuhan pra-pandemi, seiring meningkatnya risiko fiskal di sejumlah negara utama.

Di Amerika Serikat, perekonomian menunjukkan kinerja yang relatif solid. Produk Domestik Bruto (PDB) kuartal III 2025 tumbuh sebesar 4,3 persen (saar), lebih tinggi dibandingkan kuartal sebelumnya dan di atas konsensus pasar, didorong oleh konsumsi rumah tangga, penurunan impor, serta peningkatan investasi terkait kecerdasan buatan. Di sisi lain, pasar tenaga kerja mulai menunjukkan tanda moderasi serta inflasi November 2025 yang turun ke 2,7 persen dan inflasi inti turun ke 2,6 persen (Oktober 2025: 3,0 persen).

Sementara itu, di Tiongkok perlambatan ekonomi masih berlanjut dengan konsumsi rumah tangga masih tertahan. Dari sisi penawaran, PMI manufaktur kembali ke zona kontraksi, dan tekanan di sektor properti masih berlangsung.

Perkembangan ini mendorong sejumlah bank sentral kembali menempuh kebijakan akomodatif. The Federal Reserve memangkas Federal Funds Rate (FFR) sebesar 25 bps pada pertemuan di Desember 2025 dan Bank of England (BoE) juga kembali memangkas suku bunga acuan sebesar 25 basis poin menjadi 3,75 persen, yang merupakan pemangkasan keempat sepanjang 2025. Namun, Bank of Japan menaikkan suku bunga kebijakan ke level tertinggi dalam tiga dekade terakhir didorong oleh tekanan inflasi yang relatif persisten di Jepang.

Perbedaan arah kebijakan ini turut memengaruhi dinamika pasar keuangan global. Pasar saham global secara umum bergerak menguat merespon pemangkasan FFR, meskipun terdapat kekhawatiran terhadap potensi bubble di saham teknologi. Di sisi lain, kenaikan suku bunga di Jepang mendorong pelemahan pasar sovereign bond global seiring berakhirnya praktik carry trade yang selama ini menopang pasar tersebut. Lebih lanjut, di awal tahun 2026 pelaku pasar masih mencermati perkembangan geopolitik di Venezuela dan potensi dampaknya terhadap stabilitas politik dan pasar keuangan global secara keseluruhan.

Di tengah dinamika global tersebut, perekonomian domestik pada Desember 2025 mencatatkan inflasi inti yang meningkat. Sektor manufaktur terpantau masih ekspansif dan kinerja eksternal tetap terjaga dengan neraca perdagangan yang masih mencatatkan surplus.

Perkembangan Pasar Modal, Keuangan Derivatif, dan Bursa Karbon (PMDK)

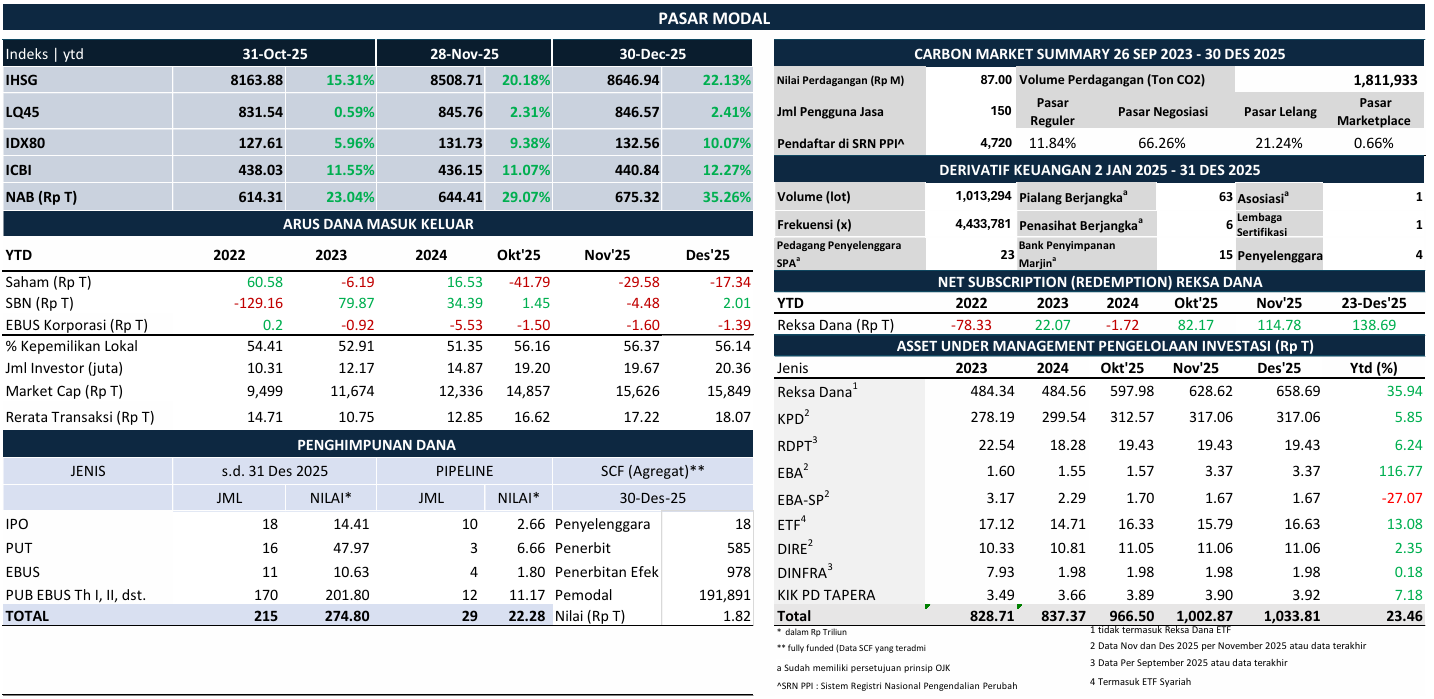

Sejalan dengan terjaganya kinerja perekonomian nasional dan sentimen positif di pasar keuangan global, pasar modal Indonesia menutup tahun 2025 dengan kinerja yang baik. IHSG ditutup pada level 8.646,94 per 31 Desember 2025, menguat 1,62 persen secara mtm atau 22,13 persen secara yoy. Sepanjang tahun 2025, IHSG membukukan rekor All-Time High (ATH) sebanyak 24 kali. Adapun level tertinggi IHSG tahun 2025 tercatat di angka 8.710,70 pada tanggal 8 Desember 2025, dengan nilai kapitalisasi pasar saham mencapai level tertinggi sebesar Rp16.005 triliun di tanggal yang sama. Namun di sisi lain, Indeks LQ45 dan IDX80 tumbuh masing-masing sebesar 2,41 persen yoy dan 10,07 persen yoy.

Rerata Nilai Transaksi Harian (RNTH) saham bulanan pada Desember 2025 terpantau menyentuh rekor All-Time High (ATH) sebesar Rp27,19 triliun. Dengan demikian, angka RNTH bulanan konsisten berada di atas Rp20 triliun sejak Agustus 2025. Kenaikan likuiditas transaksi di pasar saham domestik pada semester II-2025 turut didorong oleh meningkatnya peran aktif investor ritel domestik, di mana proporsi transaksi investor ritel meningkat dari 38 persen di tahun 2024 menjadi 50 persen di tahun 2025. Adapun angka RNTH tahun 2025 tercatat sebesar Rp18,07 triliun, meningkat signifikan dibandingkan tahun 2024 yang sebesar Rp12,85 triliun.

Sejalan dengan arah penguatan pasar, investor asing pada periode Desember 2025 membukukan net buy saham senilai Rp12,24 triliun mtm, melanjutkan kecenderungan aksi beli di bulan sebelumnya. Meningkatnya minat investor asing pada triwulan IV-2025 menunjukkan keyakinan dan persepsi yang positif terhadap perekonomian dan pasar domestik. Adapun secara akumulasi, di tahun 2025 investor asing membukukan net sell di pasar saham senilai Rp17,34 triliun.

Pasar obligasi juga melanjutkan tren penguatan pada Desember 2025, dengan kenaikan indeks komposit ICBI sebesar 1,08 persen secara mtm, sehingga secara yoy terapresiasi sebesar 12,27 persen. Yield SBN secara bulanan turun 4,84 bps, sedangkan secara yoy turun 80,91 bps. Investor nonresiden di pasar SBN terpantau mencatatkan inflow, di mana pada Desember 2025 tercatat net buy senilai Rp6,49 triliun mtm (yoy: net buy Rp2,01 triliun). Sementara di pasar obligasi korporasi, investor nonresiden membukukan net buy Rp0,21 triliun secara mtm (yoy: net sell Rp1,39 triliun).

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) mencapai Rp1.033,81 triliun per akhir Desember 2025, meningkat 3,08 persen mtm atau 23,46 persen yoy. Adapun Nilai Aktiva Bersih (NAB) Reksa Dana pada periode yang sama mencapai Rp675,32 triliun, tumbuh 4,80 persen mtm atau 35,26 persen yoy. Tren positif kinerja NAB tersebut didukung oleh net subscription investor Reksa Dana yang kuat, yaitu mencapai Rp23,91 triliun mtm dan Rp138,69 triliun yoy.

Dari sisi jumlah investor, pada Desember 2025 tercatat penambahan sebanyak 694 ribu investor baru di pasar modal domestik. Dengan perkembangan tersebut, secara yoy jumlah investor di pasar modal meningkat sebanyak 5,49 juta menjadi 20,36 juta atau tumbuh 36,95 persen.

Selanjutnya, penghimpunan dana oleh korporasi di pasar modal menunjukkan capaian positif, di mana target realisasi penghimpunan dana tahun 2025 sebesar Rp220 triliun telah terlampaui. Sepanjang tahun 2025, total nilai Penawaran Umum mencapai Rp274,80 triliun, termasuk oleh 20 emiten baru yang melakukan fundraising senilai Rp16,21 triliun. Adapun pada pipeline, terdapat 29 rencana Penawaran Umum dengan nilai indikatif Rp22,28 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), pada Desember 2025 terdapat 27 Efek baru dengan nilai dana dihimpun sebesar Rp44,18 miliar, serta terdapat 12 penerbit baru. Dengan demikian secara agregat, telah tercatat 978 penerbitan Efek dari 585 penerbit dan 191.981 pemodal dengan nilai dana dihimpun mencapai Rp1,82 triliun.

Di pasar derivatif keuangan, sejak 10 Januari hingga akhir tahun 2025, terdapat sebanyak 113 pihak yang telah memperoleh persetujuan prinsip dari OJK dengan rincian sebagai berikut: 4 penyelenggara pasar berjangka, 23 pedagang penyelenggara Sistem Perdagangan Alternatif (SPA), 63 pialang berjangka, 15 bank penyimpanan marjin, 6 penasihat berjangka, 1 asosiasi, dan 1 lembaga sertifikasi profesi. Adapun volume transaksi selama Desember 2025 mencapai 61.613 lot, sehingga secara yoy total volume transaksi tercatat sebanyak 1.013.294 lot. Dari sisi frekuensi, terdapat penambahan sebanyak 239.850 kali pada bulan laporan, sehingga secara yoy tercatat sebanyak 4.433.781 kali frekuensi transaksi.

Sementara di Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 30 Desember 2025, secara total tercatat 150 pengguna jasa yang telah terdaftar. Adapun penambahan volume transaksi pada Desember 2025 tercatat sebesar 190.264 tCO2e, sehingga total volume transaksi mencapai 1.811.933 tCO2e, dengan akumulasi nilai transaksi mencapai Rp87,00 miliar.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan, dan Bursa Karbon:

Pada Desember 2025, OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon sebesar Rp52.810.000.000 kepada 52 Pihak serta mengenakan 3 Sanksi Administratif berupa Peringatan Tertulis.

Selama tahun 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp80.752.800.000 kepada 121 pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 6 Pihak, dan Peringatan Tertulis kepada 42 Pihak serta 5 Perintah Tertulis.

Selanjutnya, OJK mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp50.376.655.475 kepada 638 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 219 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi Administratif berupa Denda sebesar Rp300.000.000 dan 62 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan.

Perkembangan Sektor Perbankan (PBKN)

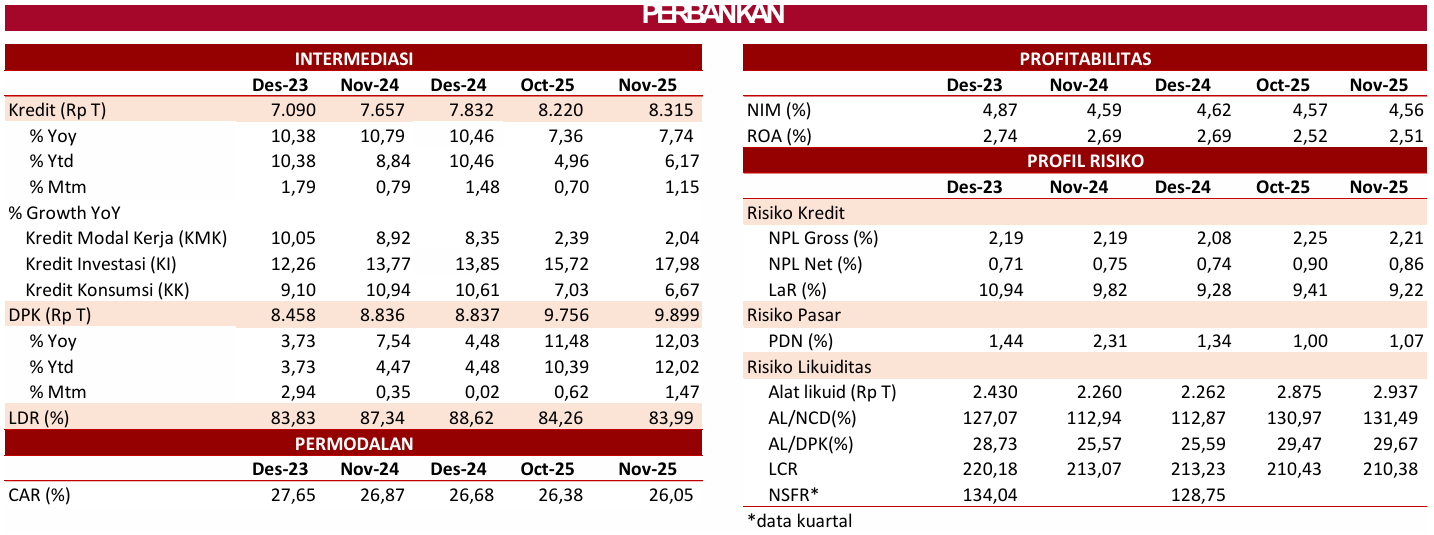

Kinerja intermediasi perbankan meningkat dengan profil risiko yang terjaga dan likuiditas di level yang memadai. Pada November 2025, kredit tumbuh 7,74 persen yoy (Okt-25: 7,36 persen) menjadi sebesar Rp8.314,48 triliun, terutama dikontribusikan dari pertumbuhan pada sektor pengangkutan dan pergudangan sebesar 18,33 persen, pengadaan listrik, gas, dan air sebesar 21,83 persen, industri pertambangan sebesar 11,0 persen, serta konstruksi sebesar 8,14 persen.

Kinerja intermediasi sampai akhir 2025 diperkirakan semakin solid, dengan pertumbuhan kredit diperkirakan akan di atas batas bawah target yang ditetapkan OJK, sementara DPK diyakini akan mencapai pertumbuhan double digit. Hal ini menunjukkan perbankan telah mampu mengatasi berbagai tantangan dalam penyaluran kredit dan sektor riil telah mulai menunjukkan perbaikan permintaan. Untuk tahun 2026, kinerja perbankan diproyeksikan tetap solid, dengan pertumbuhan kredit dan DPK yang tetap stabil, ditopang oleh kualitas kredit yang terjaga dan permodalan yang kuat.

Berdasarkan jenis penggunaan, Kredit Investasi mencatatkan pertumbuhan tertinggi yaitu sebesar 17,98 persen yoy, utamanya ditopang oleh sektor pertambangan dan industri pengolahan. Pertumbuhan kredit investasi tersebut merupakan pertumbuhan tertinggi dalam 10 tahun terakhir, yang menunjukkan peran perbankan dalam pembiayaan ekspansi dan peningkatan kapasitas sektor riil untuk mendukung pertumbuhan jangka panjang. Lebih lanjut, Kredit Konsumsi tumbuh 6,67 persen yoy, sementara Kredit Modal Kerja tumbuh 2,04 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 12,06 persen yoy, sementara kredit UMKM terkontraksi 0,64 persen yoy.

Di sisi lain, Dana Pihak Ketiga (DPK) melanjutkan pertumbuhan yang tinggi mencapai 12,03 persen yoy (Okt-25: 11,48 persen) menjadi Rp9.899,07 triliun. Penurunan suku bunga perbankan terus berlanjut. Dibandingkan tahun sebelumnya, rerata tertimbang suku bunga kredit rupiah turun 26 bps (yoy) dan 4 bps (mtm) menjadi 8,97 persen pada November 2025 (Nov-24: 9,23 persen; Okt-25: 9,01 persen), utamanya didorong penurunan suku bunga kredit produktif. Suku bunga Kredit Modal Kerja turun 44 bps (yoy) dan 6 bps (mtm) menjadi 8,24 persen pada November 2025 (Nov-24: 8,68 persen; Okt-25: 8,30 persen).

Dari sisi penghimpunan dana, rerata tertimbang suku bunga DPK rupiah juga terpantau menurun sebesar 29 bps (yoy) dan sebesar 8 bps (mtm) menjadi 2,77 persen (Nov-24: 3,06 persen; Okt-25: 2,85 persen) dengan penurunan utamanya pada deposito. Adapun suku bunga Deposito tercatat turun 66 bps (yoy) dan 15 bps (mtm) menjadi 4,60 persen pada Nov-25 (Nov-24: 5,26; Okt-25: 4,75 persen).

Likuiditas industri perbankan pada November 2025 tercatat memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 131,49 persen (Okt-25: 130,97 persen) dan 29,67 persen (Okt-25: 29,47 persen), masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 210,38 persen, sementara LDR tercatat sebesar 83,99 persen dan masih terdapat ruang dalam mengantisipasi peningkatan kredit.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,21 persen (Okt-25: 2,25 persen) dan NPL net membaik menjadi 0,86 persen (Okt-25: 0,90 persen). Loan at Risk (LaR) turun dibandingkan bulan sebelumnya menjadi 9,22 persen (Okt-25: 9,41 persen).

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 26,05 persen (Okt-25: 26,38 persen), sehingga dapat menjadi bantalan mitigasi risiko yang kuat untuk mengantisipasi kondisi ketidakpastian global.

Selanjutnya, porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,32 persen dari total kredit perbankan dan terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per November 2025, baki debet kredit BNPL perbankan sebagaimana dilaporkan melalui SLIK, tumbuh 20,34 persen yoy (Okt-25: 21,03 persen) menjadi Rp26,20 triliun (Okt-25: Rp25,72 triliun), dengan jumlah rekening mencapai 31,47 juta (Okt-25: 30,99 juta) dan NPL gross sebesar 2,04 persen (Okt-25: 2,50 persen).

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang Perbankan, OJK telah mencabut izin usaha PT BPR Bumi Pendawa Raharja di Kabupaten Cianjur, Provinsi Jawa Barat, terhitung sejak 15 Desember 2025. Selanjutnya, terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±31.382 rekening (prev: ±30.392 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, serta melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

Kinerja Industri Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) secara umum tetap stabil dan terjaga, ditopang oleh tingkat solvabilitas agregat yang tinggi. Sejalan dengan kondisi tersebut, OJK terus mendorong optimalisasi peran serta peningkatan kinerja industri PPDP, dengan tetap memperkuat ketahanan sektor PPDP dalam menghadapi dinamika perekonomian global dan domestik.

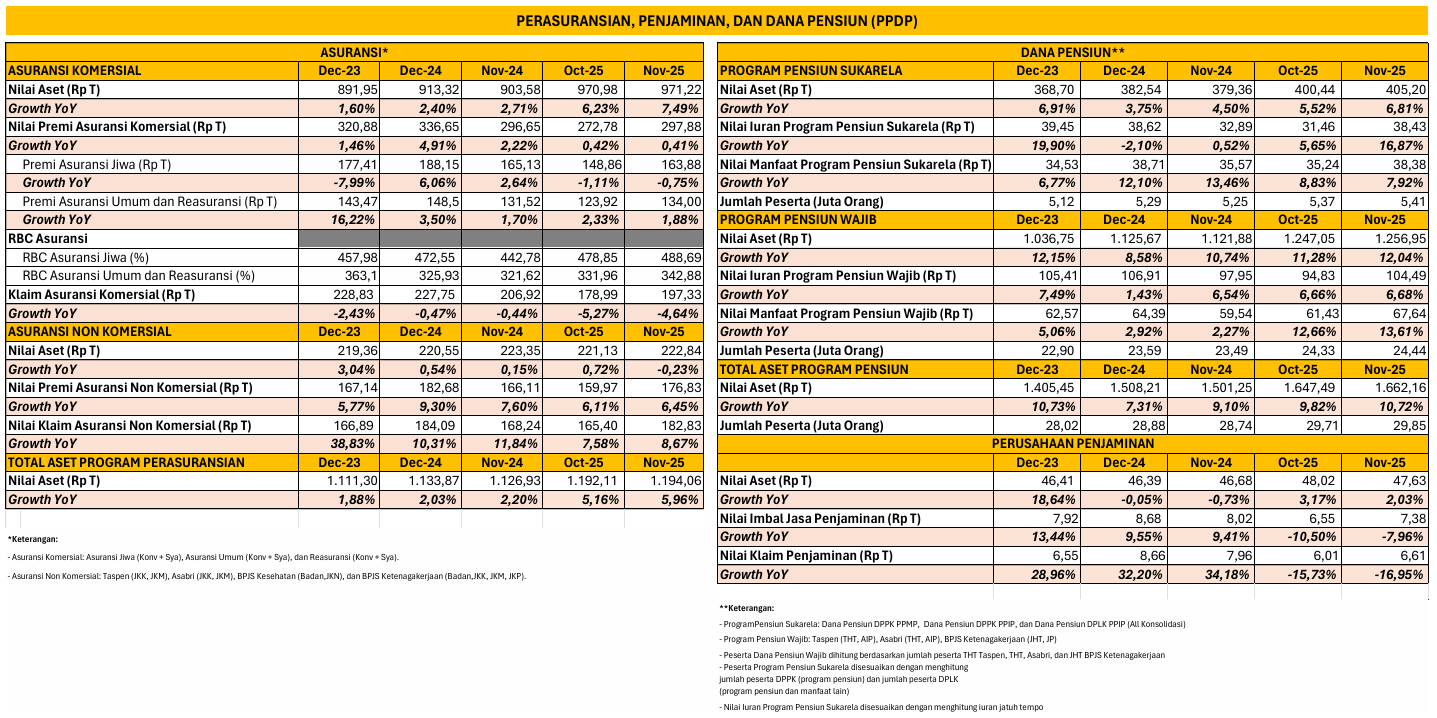

Untuk industri asuransi, per November 2025 aset industri mencapai Rp1.194,06 triliun atau naik 5,96 persen yoy. Dari sisi asuransi komersial, total aset tercatat sebesar Rp971,22 triliun atau mencatat pertumbuhan 7,49 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-November 2025 sebesar Rp297,88 triliun, atau tumbuh 0,41 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 0,75 persen yoy dengan nilai sebesar Rp163,88 triliun, dan premi asuransi umum dan reasuransi tumbuh 1,88 persen yoy dengan nilai sebesar Rp134,00 triliun.

Permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 488,69 persen dan 342,88 persen (di atas threshold sebesar 120 persen).

Untuk asuransi nonkomersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp222,84 triliun atau terkontraksi sebesar 0,23 persen yoy.

Pada industri dana pensiun, total aset per November 2025 tumbuh sebesar 10,72 persen yoy dengan nilai mencapai Rp1.662,16 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 6,81 persen yoy dengan nilai mencapai Rp405,20 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.256,95 triliun atau tumbuh sebesar 12,04 persen yoy.

Pada perusahaan penjaminan, per November 2025 nilai aset tercatat tumbuh 2,03 persen yoy menjadi Rp47,63 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Pemantauan pemenuhan peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023. Berdasarkan laporan bulanan per November 2025 terdapat 115 perusahaan asuransi dan reasuransi dari 144 perusahaan (79,86 persen) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

Melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus. Sampai dengan 22 Desember 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 7 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

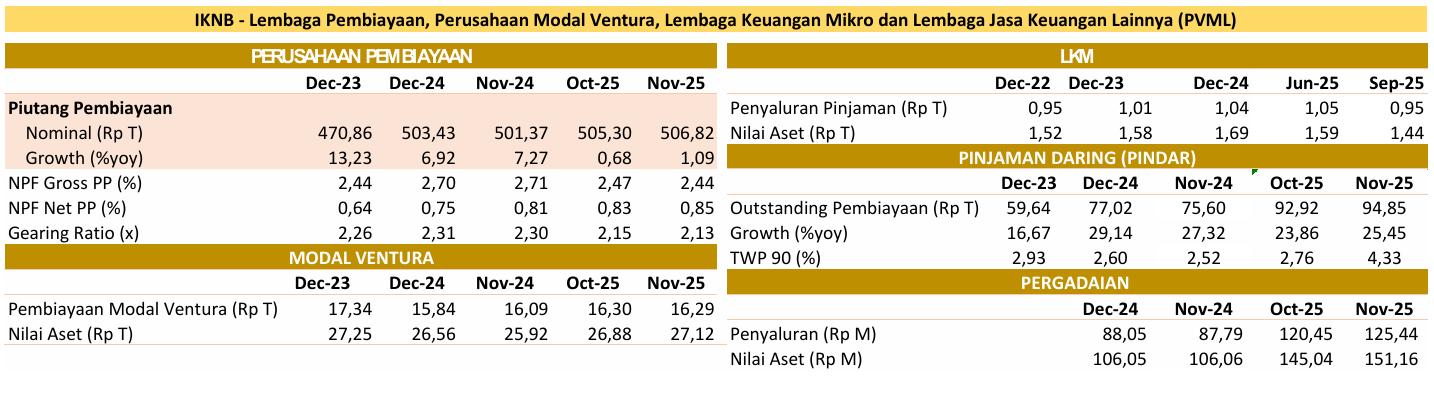

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 1,09 persen yoy pada November 2025 (Oktober 2025: 0,68 persen yoy) menjadi Rp506,82 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 8,99 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat 2,44 persen dan NPF net 0,85 persen (Oktober 2025: 0,83 persen). Gearing ratio PP tercatat sebesar 2,13 kali (Oktober 2025: 2,15 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura pada November 2025 tumbuh 1,20 persen yoy (Oktober 2025: -0,10 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,29 triliun.

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan pada November 2025 tumbuh 25,45 persen yoy (Oktober 2025: 23,86 persen yoy), dengan nominal sebesar Rp94,85 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 4,33 persen (Oktober 2025: 2,76 persen).

Pada industri pergadaian, penyaluran pembiayaan pada November 2025 tumbuh sebesar 42,88 persen yoy (Oktober 2025: 38,89 persen yoy) menjadi Rp125,44 triliun dengan tingkat risiko kredit yang terjaga. Pembiayaan terbesar industri pergadaian disalurkan dalam bentuk produk Gadai, yaitu sebesar Rp102,75 triliun atau 81,92 persen dari total pembiayaan yang disalurkan industri pergadaian.

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada November 2025 meningkat sebesar 68,61 persen yoy (Oktober 2025: 69,71 persen yoy), atau menjadi Rp11,24 triliun dengan NPF gross sebesar 2,78 persen (Oktober 2025: 2,79 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 4 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 9 dari 95 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Seluruh Perusahaan Pembiayaan dan Penyelenggara Pindar tersebut telah menyampaikan action plan kepada OJK yang memuat langkah-langkah pemenuhan ekuitas minimum, antara lain melalui penambahan modal disetor oleh pemegang saham eksisting, mencari investor strategis, dan/atau upaya merger.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama Desember 2025 OJK telah mengenakan sanksi administratif kepada 24 Perusahaan Pembiayaan, 6 Perusahaan Modal Ventura, 23 Penyelenggara Pindar, 4 Lembaga Keuangan Mikro, 13 Pergadaian Swasta, dan 1 Lembaga Keuangan Khusus, atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 52 sanksi denda dan 146 sanksi peringatan tertulis.

Penegakan kepatuhan dan pengenaan sanksi tersebut dimaksudkan agar dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Desember 2025, OJK telah menerima 303 kali permintaan konsultasi dari calon peserta sandbox.

b. OJK telah menerima 26 permohonan untuk menjadi peserta sandbox, 9 di antaranya telah disetujui untuk menjadi peserta sandbox, yang terdiri dari 4 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) yang tengah melaksanakan proses uji coba serta 4 peserta sandbox yang telah menyelesaikan proses uji coba dan dinyatakan “Lulus", yaitu atas nama:

1) PT Indonesia Blockchain Persada (Blocktogo) – dinyatakan “Lulus" pada tanggal 8 Agustus 2025 dengan model bisnis tokenisasi emas (AKD-AK) dengan nama produk Gold Indonesia Republic (GIDR).

2) PT Sejahtera Bersama Nano – dinyatakan “Lulus" pada tanggal 8 Oktober 2025 dengan model bisnis tokenisasi surat berharga dengan skema Kontrak Pengelolaan Dana (KPD).

3) PT Teknologi Gotong Royong (GORO) – dinyatakan “Lulus" pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Teknologi Gotong Royong bertindak sebagai platform perdagangan AKD yang memperdagangkan token GORO.

4) PT Properti Gotong Royong – dinyatakan “Lulus" pada tanggal 5 November 2025 dengan model bisnis tokenisasi manfaat kepemilikan properti. Dalam hal ini, PT Properti Gotong Royong bertindak sebagai pemilik dan kustodian atas aset properti yang ditokenisasi melalui platform GORO.

Selanjutnya, mengacu pada POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan, PT Indonesia Blockchain Persada, PT Sejahtera Bersama Nano, dan PT Teknologi Gotong Royong dapat melakukan pendaftaran kepada OJK. Adapun bagi penyelenggara ITSK dengan model bisnis yang sama dengan 4 peserta sandbox yang telah lulus tersebut, mempunyai hak yang sama untuk melakukan pendaftaran ke OJK tanpa melalui uji coba pengembangan sandbox.

c. Saat ini, OJK sedang melakukan proses evaluasi terhadap 7 permohonan untuk menjadi peserta sandbox dengan model bisnis AKD-AK.

Perizinan penyelenggara ITSK:

a. Sampai dengan periode Desember 2025, terdapat 30 penyelenggara ITSK resmi dan terdaftar di OJK, yang terdiri dari 10 Pemeringkat Kredit Alternatif (PKA) dan 20 Penyelenggara Agregasi Jasa Keuangan (PAJK). Sehubungan dengan telah selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis PKA dan PAJK, maka sesuai POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK, penyelenggara ITSK yang telah mendapat status terdaftar tersebut wajib untuk mengajukan permohonan izin usaha kepada OJK. Sedangkan bagi calon penyelenggara PKA dan PAJK baru, dapat langsung mengajukan permohonan izin usaha kepada OJK.

b. Sampai dengan Desember 2025, terdapat 23 permohonan izin usaha penyelenggara ITSK yang saat ini dalam proses evaluasi oleh OJK, yaitu terdiri dari 9 PKA dan 14 PAJK.

Berdasarkan laporan per November 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.317 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, pinjaman daring, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama November 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,23 triliun dan telah mencapai total nilai transaksi sebesar Rp24,11 triliun secara ytd sepanjang 2025, dengan jumlah pengguna PAJK tercatat sebanyak 16,01 juta pengguna yang tersebar di seluruh wilayah Indonesia.

Selain itu, jumlah permintaan data skor kredit (total inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama bulan November 2025 tercatat mencapai 17,83 juta hit dan telah mencapai total inquiry data skor kredit sebanyak 170,72 juta hit secara ytd sepanjang 2025. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK, baik PAJK maupun PKA, telah berkontribusi signifikan meningkatkan aksesibilitas, inklusi, dan kualitas atas pemanfaatan produk dan layanan jasa keuangan.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per Desember 2025 tercatat 1.373 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 29 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto (bursa), 1 lembaga kliring penjaminan dan penyelesaian (kliring), 2 pengelola tempat penyimpanan (kustodian), dan 25 pedagang aset keuangan digital (PAKD).

Selain itu, OJK juga telah memberikan persetujuan 7 lembaga penunjang, yang terdiri dari 5 Penyedia Jasa Pembayaran (PJP) dan 2 Bank Penyimpan Dana Konsumen (BPDK). Selanjutnya, OJK saat ini dalam proses evaluasi atas permohonan izin usaha dan/atau persetujuan dari calon penyelenggara perdagangan aset kripto yang terdiri dari 2 bursa, 2 kliring, 2 kustodian, 4 CPAKD, dan 2 PJP.

Jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 19,56 juta konsumen pada posisi November 2025 (meningkat 2,50 persen dibandingkan posisi Oktober 2025 yang tercatat sebanyak 19,08 juta konsumen). Nilai transaksi aset kripto selama bulan Desember 2025 tercatat sebesar Rp32,68 triliun (menurun 12,22 persen dibandingkan November 2025 yang tercatat sebesar Rp37,23 triliun), sehingga total nilai transaksi aset kripto di sepanjang tahun 2025 (ytd) telah tercatat senilai Rp482,23 triliun. Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Dalam rangka mendorong inovasi keuangan digital yang berdampak pada sektor riil khususnya sektor ekonomi kreatif, Pusat Inovasi OJK (OJK Infinity) bersama Kementerian Ekonomi Kreatif telah menyelenggarakan Hackathon OJK-Ekraf Tahun 2025 pada tanggal 8 Oktober 2025 hingga 15 November 2025. Kegiatan ini diikuti oleh 737 peserta pendaftar dengan 121 proposal dan terpilih 3 pemenang yang telah diumumkan melalui melalui website resmi Hackathon OJK-Ekraf Tahun 2025.

Dalam rangka menegakan kepatuhan dan integritas industri sektor IAKD, selama periode Januari - Desember 2025, OJK telah mengenakan sanksi administratif kepada 13 Penyelenggara ITSK dan 30 Penyelenggara AKD-AK atas pelanggaran terhadap POJK yang berlaku di sektor IAKD. Sanksi administratif tersebut terdiri dari 33 sanksi denda dengan total nilai sebesar Rp845 juta dan 37 sanksi peringatan tertulis.

OJK berharap upaya penegakan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor IAKD meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen

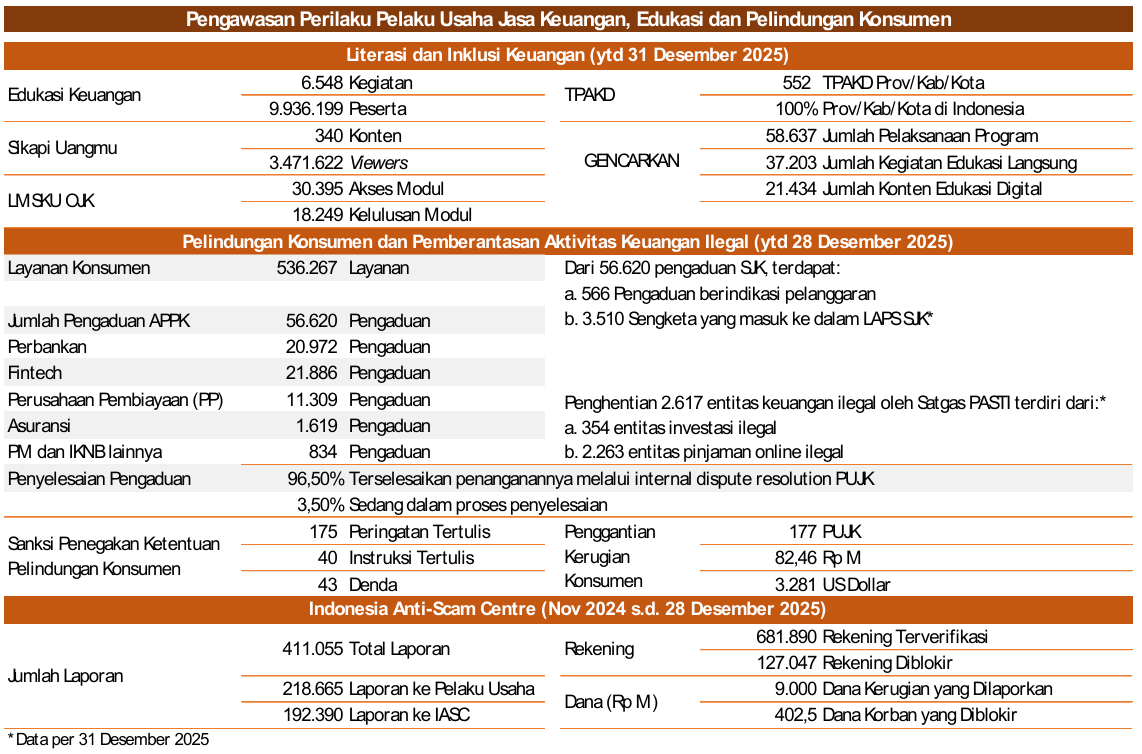

Sejak 1 Januari 2025 hingga 31 Desember 2025, OJK telah menyelenggarakan 6.548 kegiatan edukasi keuangan yang menjangkau 9.936.199 peserta. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 340 konten edukasi, dengan total 3.471.622 viewers. Selain itu, terdapat 43.635 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 30.395 kali dan penerbitan 18.249 sertifikat kelulusan modul.

Pada periode Januari sampai dengan 31 Desember 2025 telah diselenggarakan implementasi GENCARKAN melalui penyelenggaraan 58.637 program di seluruh Indonesia. Kegiatan tersebut terdiri atas Edukasi Keuangan Langsung sebanyak 37.203 kegiatan serta Edukasi Keuangan Digital sebanyak 21.434 konten. Dalam pelaksanaannya program GENCARKAN telah menjangkau 98,05 persen kabupaten/kota di Indonesia.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 provinsi) dan kabupaten/kota (514 kabupaten/kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama Desember 2025, OJK melakukan antara lain:

Dalam rangka pengukuran indeks literasi dan inklusi keuangan masyarakat Indonesia yang lebih granular, OJK bersama dengan Lembaga Penjamin Simpanan (LPS) dan Badan Pusat Statistik (BPS) berkomitmen untuk melaksanakan SNLIK Tahun 2026 dengan cakupan estimasi hasil hingga level provinsi melalui penandatanganan Perjanjian Kerja Sama Pelaksanaan SNLIK Tahun 2026 pada Rabu, 17 Desember 2025.

OJK dengan Kementerian Sosial Republik Indonesia, Kementerian Perencanaan Pembangunan Nasional/Badan Perencanaan Pembangunan Nasional (Bappenas), dan Komisi Nasional Disabilitas Republik Indonesia berkolaborasi dalam meluncurkan Buku Pedoman Literasi Keuangan Bagi Penyandang Disabilitas dengan tema "Disabilitas Cerdas dan Sehat Finansial Menuju Indonesia Emas 2045". Buku tersebut diluncurkan pada 8 Desember 2025 di Jakarta bersamaan dengan peringatan Hari Disabilitas Nasional. Pada kegiatan tersebut juga dilakukan kegiatan edukasi keuangan yang dihadiri oleh 500 peserta yang terdiri dari 300 penyandang disabilitas dan 200 pendamping.

OJK bersama dengan Kementerian Pendidikan Dasar dan Menengah (Kemendikdasmen) serta Praktisi Pendidikan, mengadakan pilot project implementasi bahan ajar literasi keuangan di SMAN 74 Jakarta dan SMKN 2 Jakarta. Dalam kegiatan tersebut dilakukan percobaan integrasi materi literasi keuangan pada sesi pembelajaran siswa untuk mata pelajaran antara lain Matematika untuk analisis pola pengeluaran keuangan, Ekonomi untuk materi bijak produk keuangan dan kelembagaan keuangan, dan proyek manajemen keuangan kegiatan kepanitiaan sekolah.

OJK bersama dengan Kementerian Koordinator Bidang Pembangunan Manusia dan Kebudayaan Republik Indonesia (Kemenko PMK RI) menggelar Kegiatan Edukasi Keuangan dalam rangka Hari Ibu bertema "Financial Planning for Women: Perempuan Merencanakan, Perempuan Berinvestasi" pada 22 Desember 2025 di Jakarta. Kegiatan edukasi tersebut terselenggara secara hybrid dengan jangkauan peserta sebanyak 480 orang terdiri dari 80 orang peserta pegawai perempuan dari Kemenko PMK RI serta Kementerian/Lembaga terkait hadir secara tatap muka dan 400 orang masyarakat perempuan dari seluruh segmen hadir secara online.

TPAKD di sejumlah wilayah telah menyelenggarakan Rapat Koordinasi Daerah (Rakorda) disertai kegiatan bimbingan teknis/coaching clinic guna meningkatkan kapasitas para anggotanya. Selama bulan Desember, kegiatan tersebut dilaksanakan oleh TPAKD wilayah Daerah Istimewa Yogyakarta (DIY) pada 4 Desember 2025, TPAKD wilayah Kepulauan Riau pada 9 Desember 2025, TPAKD wilayah Jawa Barat pada 10 Desember 2025, TPAKD wilayah Jawa Timur pada 16 Desember 2025, serta TPAKD wilayah eks Karesidenan Pekalongan dan TPAKD wilayah Provinsi Lampung pada 17 Desember 2025. Kegiatan tersebut dihadiri oleh Kepala Daerah serta Organisasi Perangkat Daerah (OPD) terkait di masing-masing wilayah. Dalam pelaksanaan Rapat Koordinasi TPAKD dimaksud, disampaikan materi sosialisasi Roadmap TPAKD Tahun 2026–2030, Indeks Akses Keuangan Daerah (IKAD), serta refreshment pelaporan melalui SiTPAKD.

OJK Apresiasi Media Massa 2025 merupakan bentuk penghargaan kepada rekan-rekan media atas kontribusi yang sangat berarti bagi pelaksanaan tugas OJK sepanjang tahun ini 2025. Dalam OJK AMM, OJK juga menyelenggarakan dua program khusus yang melibatkan partisipasi luas jurnalis nasional maupun daerah, yaitu (1) Lomba Penulisan Artikel Jurnalis Media Massa, diikuti oleh jurnalis media massa nasional dan daerah untuk menghasilkan karya berupa artikel jurnalistik yang mendorong literasi keuangan, memperluas wawasan masyarakat, dan mengangkat isu-isu strategis sektor jasa keuangan; serta (2) Pemilihan “Duta Literasi Keuangan Media Massa Terbaik", diberikan kepada jurnalis media massa yang dinilai mempunyai dedikasi tinggi dalam menghadirkan konten edukatif, membangun pemahaman publik, dan menjadi role model dalam pemberitaan yang bertanggung jawab terkait sektor jasa keuangan. Kedua kegiatan ini memperkuat pesan bahwa media tidak hanya sebagai penyampai informasi, tetapi juga garda terdepan edukasi dan penggerak literasi keuangan nasional.

OJK meraih predikat Badan Publik Informatif Terbaik Nasional dan memperoleh penghargaan Arkaya Wiwarta Prajanugraha dari Komisi Informasi Pusat (KIP) pada Anugerah Keterbukaan Informasi Publik Tahun 2025. Penghargaan Arkaya Wiwarta Prajanugraha diberikan KIP kepada OJK setelah melalui serangkaian penilaian yang diikuti 7 kategori badan publik meliputi kategori Kementerian, Lembaga Negara/Lembaga Pemerintah Non Kementerian (LN/LPNK), Perguruan Tinggi, Pemerintah Provinsi, Badan Usaha Milik Negara (BUMN), Lembaga Non Struktural dan partai politik. Selain meraih penghargaan sebagai badan publik terbaik nasional, OJK juga meraih penghargaan sebagai badan publik informatif terbaik kedua untuk kategori Lembaga Negara/Lembaga Pemerintah Non Kementerian (LN/LPNK). Predikat Badan Publik Informatif merupakan predikat tertinggi bagi badan publik dalam hal keterbukaan informasi publik. Predikat informatif level nasional ini merupakan perwujudan komitmen OJK dalam mengedepankan keterbukaan informasi kepada publik, baik di pusat maupun di daerah.

OJK menerima penghargaan BIG 40 Awards kategori Consumer Protection Governance Strategist dari Bisnis Indonesia sebagai apresiasi atas komitmen dan konsistensi OJK dalam memperkuat tata kelola perlindungan konsumen, meningkatkan literasi dan edukasi keuangan, serta mendorong terciptanya sektor jasa keuangan yang berintegritas dan berorientasi pada kepentingan masyarakat.

Dari aspek layanan konsumen, sejak 1 Januari 2025 hingga 28 Desember 2025 terdapat 536.267 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 56.620 pengaduan. Dari jumlah pengaduan tersebut, 20.972 pengaduan berasal dari sektor perbankan, 21.886 dari industri financial technology, 11.309 dari perusahaan pembiayaan, 1.619 dari perusahaan asuransi, serta sebanyak 834 dari sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 31 Desember 2025, OJK telah menerima 26.220 pengaduan terkait entitas ilegal. Dari total tersebut, 21.249 pengaduan mengenai pinjaman online ilegal dan 4.971 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

| Entitas | Tahun

|

2017-

2018 | 2019

| 2020 | 2021 | 2022 | 2023 | 2024 | Jan s.d.31-Des-25 | Jumlah |

Investasi

Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 354 | 1.882 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 2.263 | 11.873 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 2.617 | 14.006 |

Dalam rangka pelindungan masyarakat melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 31 Desember 2025, OJK telah:

Menemukan dan menghentikan 2.263 entitas pinjaman online ilegal dan 354 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI. Selain itu, Satgas PASTI memonitor laporan penipuan di IASC dan per 30 November 2025 menemukan sebanyak 61.341 nomor telepon yang dilaporkan oleh korban penipuan. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk memblokir nomor dimaksud.

Sejak peluncuran pada November 2024 sampai dengan 23 Desember 2025, IASC telah menerima 411.055 laporan yang terdiri dari 218.665 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 192.390 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening dilaporkan sebanyak 681.890 dan jumlah rekening sudah diblokir sebanyak 127.047. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp9 triliun dan total dana korban yang sudah diblokir sebesar Rp402,5 miliar. Selanjutnya, jumlah PJK terkait yang dilaporkan adalah sebanyak 193 PJK. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, selama periode 1 Januari 2025 sampai dengan 31 Desember 2025, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif berupa 175 Peringatan Tertulis kepada 144 PUJK, 40 Instruksi Tertulis kepada 40 PUJK, dan 43 Sanksi Denda kepada 40 PUJK. Selain itu, pada periode 1 Januari sampai dengan 14 Desember 2025 terdapat 177 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp82,46 miliar, USD3,281, serta SGD27,365.

Dalam rangka penegakan ketentuan mengenai kewajiban penyampaian laporan penilaian sendiri tahun 2024 dan tahun 2025, OJK telah mengenakan 6 Sanksi Administratif berupa Peringatan Tertulis dan 26 Sanksi Administratif berupa Denda sebesar Rp612,15 juta yang terdiri dari sanksi administratif keterlambatan pelaporan, tidak disampaikannya laporan, dan tetap tidak disampaikannya laporan setelah dinyatakan tidak menyampaikan. PUJK yang tidak menyampaikan laporan tetap diwajibkan untuk menyampaikan laporan penilaian sendiri sesuai dengan ketentuan POJK Nomor 22 Tahun 2023.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari sampai dengan 31 Desember 2025, OJK telah mengenakan 19 Sanksi Administratif berupa Peringatan Tertulis dan 19 Sanksi Administratif berupa Denda sebesar Rp3,82 miliar atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan, petugas penagihan, dan klaim asuransi.

Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan, menyesuaikan kebijakan, serta pembayaran klaim konsumen sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Sehubungan dengan kewajiban penyampaian laporan terkait dengan kegiatan literasi dan inklusi keuangan sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, OJK telah melakukan penegakan ketentuan atas kewajiban penyampaian laporan literasi dan inklusi keuangan, berupa pengenaan sanksi administratif atas keterlambatan dan/atau tidak disampaikannya laporan realisasi literasi dan inklusi semester II tahun 2024, laporan rencana literasi dan inklusi tahun 2025 serta laporan realisasi literasi dan inklusi semester I tahun 2025. Hingga 31 Desember 2025, OJK telah mengenakan 111 sanksi administratif yang terdiri dari 21 sanksi administratif berupa peringatan tertulis dan 90 sanksi administratif berupa denda sebesar Rp6,1 miliar.

Dengan demikian, sejak 1 Januari sampai dengan 31 Desember 2025, OJK telah mengenakan sanksi dengan rincian sebagai berikut:

| No. | Jenis Sanksi Administratif | Jumlah | Nilai |

| Kewajiban Pelaporan Penilaian Sendiri |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 6 | - |

| 2. | Sanksi Administratif berupa Denda | 26 | Rp612.150.000 |

| Penyediaan Informasi dalam Iklan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 16 | - |

| 2. | Sanksi Administratif berupa Denda | 17 | Rp432.000.000 |

| Hasil Pemeriksaan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 3 | - |

| 2. | Sanksi Administratif berupa Denda | 2 | Rp3.390.000.000 |

| Kewajiban Pelaporan Literasi dan Inklusi Keuangan |

| 1. | Sanksi Administratif berupa Peringatan Tertulis | 21 | - |

| 2. | Sanksi Administratif berupa Denda | 90 | Rp6.145.300.000 |

Total

| 177 | Rp10.579.450.000 |

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas SJK dan meningkatkan perannya bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Di tengah prospek pertumbuhan global yang melandai di 2026 dan kinerja ekonomi Tiongkok yang melambat, kinerja sektor jasa keuangan tetap terjaga dan stabil. Dalam rangka mendorong pertumbuhan ekonomi yang lebih tinggi dan berdaya tahan, OJK telah melakukan berbagai langkah penguatan termasuk pada industri PPDP, antara lain melalui penguatan regulasi untuk perusahaan perasuransian, lembaga penjamin dan dana pensiun, serta penguatan ekosistem asuransi kesehatan agar Perusahaan Asuransi memiliki kapabilitas digital dan kapabilitas medis yang memadai.

Di samping itu, untuk terus mendukung pengembangan UMKM dan syariah, OJK telah membentuk departemen khusus yaitu Departemen Pengaturan dan Pengembangan UMKM dan Keuangan Syariah yang bertujuan antara lain untuk memperkuat akses pembiayaan UMKM yang inklusif, serta pengembangan ekosistem keuangan syariah yang terintegrasi baik perbankan syariah, industri keuangan non bank syariah, dan pasar modal syariah.

B. Kebijakan Pengembangan dan Penguatan SJK serta Infrastruktur Pasar

OJK bersama PT Kustodian Sentral Efek Indonesia (KSEI) meluncurkan penyatuan Sistem Perizinan dan Registrasi Terintegrasi (SPRINT) OJK dengan Sistem Pendaftaran Efek secara Elektronik (SPEK) KSEI sebagai upaya menyederhanakan proses, meningkatkan kepastian layanan, dan memperkuat tata kelola pendaftaran produk investasi reksadana. Integrasi SPRINT dan SPEK ini memiliki nilai tambah utama karena secara signifikan akan mempermudah dan mempercepat proses pendaftaran bagi industri pengelolaan investasi, menghilangkan duplikasi permohonan, dan menciptakan alur kerja yang lebih ringkas dan efisien.

OJK telah menetapkan atau menerbitkan:

a. POJK Nomor 30 Tahun 2025 tentang Penerapan Tata Kelola dan Manajemen Risiko Bagi Penyelenggara Inovasi Teknologi Sektor Keuangan, yang mengatur mengenai pelaksanaan tata kelola yang baik serta penerapan manajemen risiko yang memadai, efektif, dan terukur bagi penyelenggara inovasi teknologi sektor keuangan (ITSK) dalam rangka menciptakan ekosistem ITSK yang tumbuh berkelanjutan dan mampu mendukung inklusi keuangan di Indonesia.

b. POJK Nomor 31 Tahun 2025 tentang Penerapan Tata Kelola Bursa Efek, Lembaga Kliring dan Penjaminan, serta Lembaga Penyimpanan dan Penyelesaian, yang merupakan pengaturan untuk memperkuat tata kelola bursa efek, lembaga kliring dan penjaminan, serta lembaga penyimpanan dan penyelesaian selaku Self Regulatory Organizations (SRO) seiring dengan perluasan peran SRO sebagaimana diamanatkan UU P2SK. Dengan penguatan penerapan tata kelola SRO, termasuk peningkatan kebijakan anti-fraud di SRO, diharapkan dapat memitigasi permasalahan governansi dan menjaga integritas SRO.

c. POJK Nomor 32 Tahun 2025 Tentang Penyelenggaraan Beli Sekarang Bayar Nanti (Buy Now Pay Later/BNPL), yang berlaku bagi Bank Umum dan Perusahaan Pembiayaan, antara lain mengatur mengenai prinsip kehati-hatian dan pelindungan konsumen, kerja sama, keterbukaan informasi, dan penghentian penyelenggaraan BNPL.

d. POJK Nomor 33 Tahun 2025 tentang Penilaian Tingkat Kesehatan Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun, yang merupakan penyempurnaan dari POJK Nomor 28 Tahun 2020 yang sebelumnya mengatur untuk Lembaga Jasa Keuangan Nonbank. Penyempurnaan yang dilakukan antara lain penambahan lembaga penjamin dalam ruang lingkup penilaian tingkat kesehatan PPDP sehubungan dengan rencana pemberlakuan risk based supervision pada industri penjaminan, penambahan jenis risiko dan kewajiban self assessment tingkat kesehatan bagi lembaga penjamin, serta pertimbangan nilai rasio kesehatan keuangan dalam penilaian tingkat kesehatan PPDP. POJK ini mulai berlaku pada 1 Januari 2026.

e. POJK Nomor 34 Tahun 2025 tentang Penyelenggaraan Teknologi Informasi oleh Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah (POJK PTI BPR/BPRS), yang merupakan tindak lanjut penerbitan roadmap pengembangan dan penguatan industri BPR/BPRS tahun 2024-2027. Seiring dengan peningkatan pemanfaatan teknologi informasi (TI) oleh BPR/BPRS dalam melaksanakan aktvitas operasionalnya, BPR/BPRS dihadapkan pada potensi risiko terkait pemanfaatan TI, sehingga diperlukan penguatan pengaturan pada aspek tata kelola TI, manajemen risiko TI, serta ketahanan dan keamanan siber dalam penyelenggaraan TI BPR/BPRS. POJK PTI BPR/BPRS ini merupakan penyempurnaan dari POJK Nomor 75/POJK.03/2016 tentang Standar Penyelenggaraan Teknologi Informasi bagi Bank Perkreditan Rakyat dan Bank Pembiayaan Rakyat Syariah.

f. POJK Nomor 35 Tahun 2025 tentang Perubahan POJK Nomor 46 Tahun 2024 tentang Pengembangan dan Penguatan Perusahaan Pembiayaan (PP), Perusahaan Pembiayaan Infrastruktur (PPI), dan Perusahaan Modal Ventura (PMV). POJK ini merupakan deregulasi yang menyederhanakan dan menyesuaikan ketentuan antara lain:

1) Memperkenankan uang muka kendaraan bermotor hingga 0 persen bagi perusahaan pembiayaan yang memenuhi kriteria tertentu;

2) Menurunkan persyaratan Rasio Modal Inti terhadap Modal Disetor dari 150 persen menjadi 50 persen untuk pembiayaan melalui Fasilitas Modal Usaha dan Fasilitas Dana;

3) Memberikan pengecualian kewajiban agunan untuk pembiayaan modal kerja melalui Fasilitas Modal Usaha dan Fasilitas Dana hingga Rp100 juta per debitur kepada debitur UMKM, bagi perusahaan pembiayaan dengan Rasio Modal Inti terhadap Modal Disetor di atas 100 persen.

g. POJK Nomor 36 Tahun 2025 tentang Penguatan Ekosistem Asuransi Kesehatan, yang merupakan pengaturan yang lebih strategis dari level pengaturan sebelumnya terkait penyelenggaraan produk asuransi kesehatan yang telah diatur dalam SEOJK Nomor 7 tahun 2025. Adapun substansi utama yang diatur dalam POJK ini antara lain kewajiban Perusahaan Asuransi yang menyelenggarakan produk Asuransi Kesehatan memiliki kapabilitas digital, kapabilitas medis, dan kapabilitas Dewan Penasihat Medis, serta kewajiban Perusahaan Asuransi untuk melakukan telaah utilisasi dalam rangka mengendalikan biaya dan memantau kualitas layanan kesehatan. Selain itu, diatur pula mengenai mekanisme Koordinasi Antar Penyelenggara Jaminan (KAPJ), peran masing-masing pihak dalam ekosistem asuransi kesehatan, serta dorongan bagi fasilitas kesehatan untuk menjalankan layanan kesehatan yang sesuai dengan clinical pathway dan medical efficacy. POJK ini mulai berlaku 3 (tiga) bulan sejak POJK diundangkan.

h. POJK Nomor 37 tahun 2025 tentang Penetapan Status dan Tindak Pengawasan Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun, yang merupakan penyempurnaan dari POJK Nomor 9 Tahun 2021 yang mengatur lembaga jasa keuangan nonbank. Penyempurnaan yang dilakukan antara lain penambahan lembaga penjamin dalam ruang lingkup pengaturan POJK ini sehubungan dengan rencana pemberlakuan risk based supervision pada industri penjaminan, penambahan dan perubahan parameter kuantitatif penetapan status pengawasan bagi lembaga penjamin dan dana pensiun, serta penambahan kewenangan OJK untuk menyesuaiakan status pengawasan dalam hal PPDP sedang dalam proses merger, akuisisi dan penambahan modal disetor. POJK ini mulai berlaku 6 (enam) bulan sejak POJK diundangkan.

i. POJK Nomor 39 Tahun 2025 tentang Tata Cara Penagihan Sanksi Administratif Berupa Denda di Sektor Jasa Keuangan, sebagai tindak lanjut pelaksanaan Peraturan Pemerintah Nomor 41 Tahun 2024 tentang Rencana Kerja dan Anggaran Otoritas Jasa Keuangan dan Pungutan di Sektor Jasa Keuangan, serta POJK Nomor 2 Tahun 2025 tentang Tata Cara Pelaksanaan Pungutan di Sektor Jasa Keuangan dan Penerimaan Lainnya.

j. POJK Nomor 40 Tahun 2025 tentang Penggunaan Dana Hasil Penawaran Umum, yang diterbitkan dalam rangka meningkatkan perlindungan kepada masyarakat pemodal, meningkatkan kualitas pelaporan dan tata kelola dalam penggunaan dana hasil Penawaran Umum, serta memastikan dana hasil Penawaran Umum direalisasikan sesuai rencana penggunaan dana dalam prospektus.

k. POJK Nomor 41 Tahun 2025 tentang Kantor Perwakilan Lembaga Pembiayaan, Perusahaan Modal Ventura, dan Lembaga Jasa Keuangan Lainnya yang Berkantor Pusat di Luar Negeri, antara lain mengatur mengenai perizinan pembukaan Kantor Perwakilan, kegiatan Kantor Perwakilan, pemeriksaan terhadap Kantor Perwakilan, dan penutupan Kantor Perwakilan.

l. POJK Nomor 42 Tahun 2025 tentang Integritas Pelaporan Keuangan PVML, yang mengatur mengenai kewajiban memiliki proses pelaporan keuangan yang berintegritas untuk memastikan kebenaran, keakuratan serta transparansi informasi keuangan dalam Laporan Keuangan yang dihasilkan. Selain itu, diatur juga antara lain mengenai tugas dan tanggung jawab Direksi, Dewan Komisaris, dan Komite Audit serta peran Pemegang Saham Pengendali dan Pihak Terafiliasi dalam proses pelaporan keuangan.

m. SEOJK Nomor 29/SEOJK.03/2025 tentang Transparansi dan Publikasi Laporan Bank Umum Konvensional, yang merupakan ketentuan pelaksana dari POJK No.18 Tahun 2025 tentang Transparansi dan Publikasi Laporan Bank. SEOJK ini menggantikan SEOJK Nomor 9/SEOJK.03/2020 tentang Transparansi dan Publikasi Laporan Bank Umum Konvensional serta mengatur aspek pengungkapan ketentuan prudensial atau prinsip kehati-hatian, antara lain pengungkapan Aset Tertimbang Menurut Risiko/ATMR dan pengungkapan tata kelola remunerasi), penyesuaian format pelaporan, penyusunan pedoman teknis, serta harmonisasi dengan ketentuan kehati-hatian terkini dan standard internasional, khususnya praktik pengungkapan Pillar 3 dan pengaturan pihak yang memiliki hubungan istimewa (related parties) sesuai dengan Basel Core Principles, guna meningkatkan transparansi dan akuntabilitas industri bank umum konvensional.

n. SEOJK Nomor 31/SEOJK.03/2025 tentang Pelaporan Bank Umum melalui Sistem Pelaporan OJK, yang ditujukan untuk meningkatkan efektivitas dan efisiensi penyampaian laporan bank melalui penyederhanaan (simplifikasi) laporan dan digitalisasi pelaporan guna meningkatkan pengawasan berbasis teknologi di OJK. SEOJK ini merupakan ketentuan pelaksanaan dari POJK Nomor 22 Tahun 2025 yang mengatur jenis, format laporan, dan pedoman penyusunan pelaporan, baik untuk laporan berkala maupun laporan insidental. Dalam SEOJK ini juga mengatur waktu implementasi pertama kali pelaporan secara daring melalui APOLO dengan memberikan masa transisi bagi bank.

o. SEOJK Nomor 34/SEOJK.07/2025 tentang Rencana Bisnis Penyelenggara Perdagangan Aset Keuangan Digital, yang ditujukan sebagai pedoman bagi Penyelenggara Perdagangan Aset Keuangan Digital dalam menyusun rencana bisnis secara matang, realistis, dan komprehensif yang menggambarkan rencana pengembangan dan kegiatan usaha Penyelenggara Perdagangan Aset Keuangan Digital dalam periode 1 (satu) tahun dengan tetap memperhatikan pemenuhan prinsip manajemen risiko dan kehati-hatian.

p. SEOJK Nomor 35/SEOJK.06/2025 tentang Penilaian Tingkat Kesehatan Perusahaan Pergadaian dan Perusahaan Pergadaian Syariah, yang merupakan tindak lanjut amanat Pasal 196 ayat (3) dan Pasal 203 ayat (8) POJK Nomor 39 Tahun 2024 tentang Pergadaian, mengatur antara lain tata cara penilaian TKS perusahaan secara individual, penginian penilaian TKS perusahaan, rencana tindak, pelaporan, serta verifikasi dan validasi oleh OJK.

q. PADK Nomor 37/PADK.08/2025 tentang Penyediaan Informasi untuk Pemasaran Produk dan Layanan Jasa Keuangan, sebagai pedoman bagi PUJK yang lebih komprehensif dan terstandardisasi mengenai penyediaan informasi, penyampaian informasi untuk pemasaran, serta penyajian Ringkasan Informasi Produk dan/atau Layanan sesuai ketentuan peraturan perundang-undangan.

r. PADK Nomor 38/PADK.06/2025 tentang Penilaian Tingkat Kesehatan LPBBTI, yang merupakan tindak lanjut amanat Pasal 167 ayat (3), Pasal 171 ayat (3), dan Pasal 177 ayat (8) POJK Nomor 40 Tahun 2024 tentang LPBBTI, mengatur a.l. mengenai tata cara penilaian TKS Penyelenggara secara individual, penginian penilaian TKS Penyelenggara, rencana tindak, pelaporan, serta verifikasi dan validasi oleh OJK.

s. PADK Nomor 39/PADK.05/2025 tentang Unit Usaha Penjaminan pada Perusahaan Asuransi Umum dan Perusahaan Asuransi Umum Syariah, sebagai tindak lanjut pemenuhan amanat dalam Pasal 6 ayat (4) POJK Nomor 69/POJK.05/2016 tentang Penyelenggaraan Usaha Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah sebagaimana telah diubah dengan POJK Nomor 36 Tahun 2024. PADK ini mengatur mengenai persyaratan kelembagaan dan pembentukan unit usaha penjaminan, penerapan prinsip kehati-hatian, dan manajemen risiko yang memadai bagi perusahaan asuransi umum dan perusahaan asuransi umum syariah yang melakukan perluasan ruang lingkup usaha penjaminan berdasarkan penugasan pemerintah. PADK ini mulai berlaku pada 8 Desember 2025.

t. PADK Nomor 42/PADK.03/2025 tentang Perintah Tertulis Untuk Penanganan Permasalahan Bank Melalui Penggabungan, Peleburan, Pengambilalihan, Integrasi, dan/atau Konversi, sebagai tindaklanjut amanat Pasal 14 POJK Nomor 31 Tahun 2024 tentang Perintah Tertulis. PADK Perintah Tertulis P3IK Bank mengatur tata cara pemberian Perintah Tertulis P3IK sebagai instrumen penanganan permasalahan bank. POJK ini menitikberatkan pada pengaturan teknis pelaksanaannya, termasuk ruang lingkup konversi, pertimbangan pemberian perintah, penyesuaian mekanisme dan tindak lanjut, evaluasi pemenuhan, pemberian insentif bagi bank yang patuh, serta kewajiban pelaporan dan penyampaian informasi.

u. PADK Nomor 43/PADK.03/2025 tentang Penyelenggaraan Teknologi Informasi oleh Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah, sebagai ketentuan pelaksanaan dari POJK Nomor 34 Tahun 2025 tentang Penyelenggaraan Teknologi Informasi oleh Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah (POJK PTI BPR dan BPR Syariah), antara lain mengatur mengenai penerapan tata kelola serta kebijakan dan prosedur penyelenggaraan teknologi informasi, manajemen risiko penyelenggaraan teknologi informasi, pedoman ketahanan dan keamanan siber, pengelolaan data dan pelindungan data pribadi, serta format laporan penyelenggaraan teknologi informasi.

v. PADK Nomor 44/PADK.01/2025 tentang Tata Cara Penggunaan Profesi Penunjang di Sektor Jasa Keuangan, sebagai ketentuan pelaksanaan dari Peraturan Otoritas Jasa Keuangan Nomor 5 Tahun 2025 tentang Profesi Penunjang di Sektor Jasa Keuangan, antara lain mengatur tata cara pendaftaran dan pendidikan berkelanjutan bagi profesi penunjang di Sektor Jasa Keuangan.

w. Whitelist Pedagang Aset Keuangan Digital (PAKD) berizin dan Calon Pedagang Aset Keuangan Digital (CPAKD) terdaftar, sebagai bagian dari upaya memperkuat pelindungan konsumen dan menjaga integritas kegiatan aset keuangan digital/aset kripto di Indonesia. Whitelist ini berisi nama-nama entitas dan aplikasi/platform yang telah memperoleh izin dan/atau penetapan oleh OJK dan merupakan rujukan resmi bagi masyarakat untuk memastikan legalitas pihak yang digunakan dalam melakukan transaksi aset keuangan digital dan aset kripto. OJK juga mengimbau masyarakat untuk melakukan transaksi aset keuangan digital/aset kripto melalui PAKD dan CPAKD yang tercantum dalam whitelist. Selain itu, OJK menegaskan bahwa setiap perdagangan layanan aset keuangan digital/aset kripto perlu memenuhi ketentuan perizinan/penetapan yang berlaku.

OJK membentuk Direktorat Pengawasan Perbankan Digital yang dimulai secara efektif pada tahun 2026 guna merespon pesatnya transformasi perbankan digital dan pengawasan bank digital yang lebih fokus ke dalam satu direktorat tersendiri. Langkah pengawasan ini diharapkan dapat menciptakan standar pengawasan yang setara.

OJK meluncurkan program dukungan asuransi sebagai upaya memperkuat ekosistem dan memitigasi risiko dalam industri Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI) atau Pinjaman Daring (Pindar). Program dukungan asuransi bagi industri Pindar ini juga telah tercantum dalam Roadmap Pengembangan dan Penguatan Layanan Pendanaan Bersama Berbasis Teknologi Informasi 2023-2028. Dengan program asuransi dan didukung oleh manajemen risiko yang baik, serta berpedoman pada ketentuan regulasi yang berlaku, penyelenggaraan produk asuransi kredit dapat memberikan manfaat yang signifikan bagi industri asuransi maupun industri Pindar.

C. Pengembangan dan Penguatan SJK Syariah

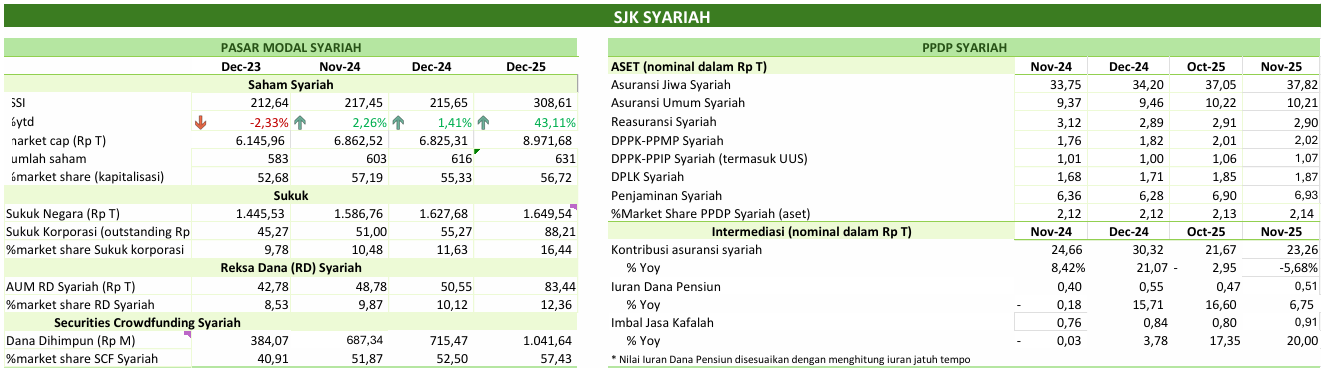

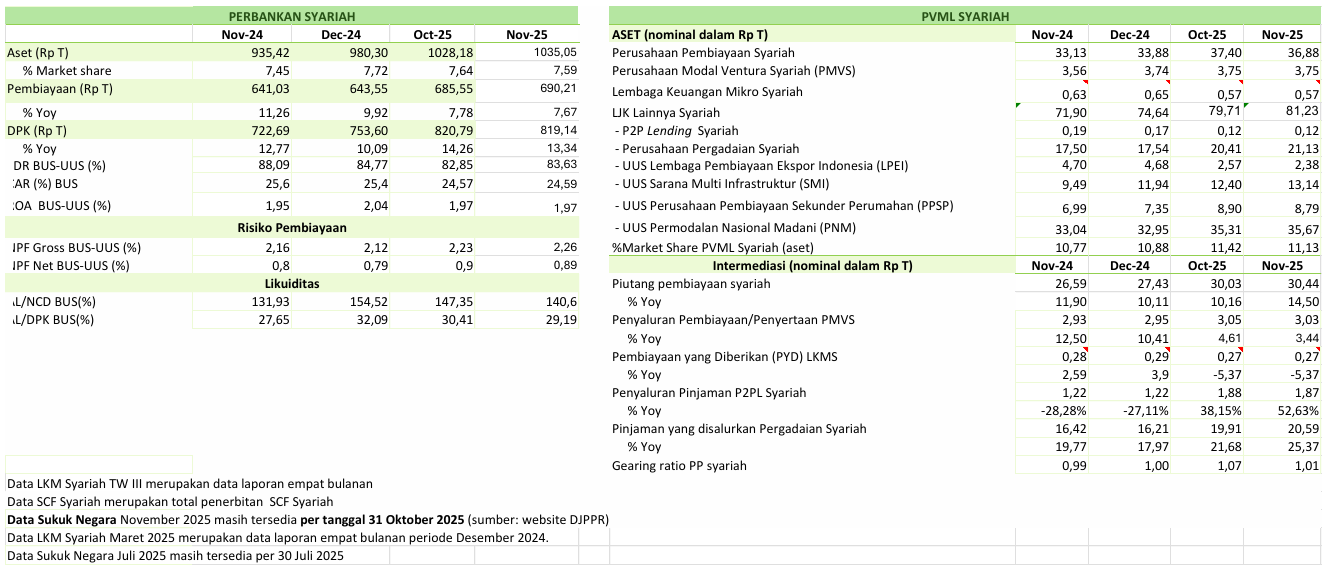

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 43,11 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 65,07 persen ytd menjadi Rp83,44 triliun. Sementara itu, secara yoy, pembiayaan perbankan syariah tumbuh 7,67 persen, kontribusi asuransi syariah terkontraksi 5,68 persen dan piutang pembiayaan syariah meningkat 14,15 persen.

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 43,11 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 65,07 persen ytd menjadi Rp83,44 triliun. Sementara itu, secara yoy, pembiayaan perbankan syariah tumbuh 7,67 persen, kontribusi asuransi syariah terkontraksi 5,68 persen dan piutang pembiayaan syariah meningkat 14,15 persen.

Dalam rangka penguatan SJK syariah, OJK telah melakukan beberapa kebijakan dan aliansi strategis, yaitu:

Menerbitkan beberapa ketentuan, yaitu:

a. OJK telah menerbitkan SEOJK Nomor 32/SEOJK.03/2025 tentang Transparansi dan Publikasi Laporan Bank Umum Syariah dan Unit Usaha Syariah, sebagai ketentuan pelaksana POJK Nomor 18 Tahun 2025 tentang Transparansi dan Publikasi Laporan Bank sekaligus amandemen SEOJK Nomor 10/SEOJK.03/2020 tentang Transparansi dan Publikasi Laporan Bank Umum Syariah dan Unit Usaha Syariah. SEOJK antara lain mengatur mengenai ruang lingkup, format, dan tata cara penyusunan, pengumuman, dan penyampaian Laporan Publikasi oleh Bank Umum Syariah dan Unit Usaha Syariah. Penyempurnaan format pelaporan dan pedoman penyusunan laporan publikasi selaras dengan pengembangan produk perbankan syariah, ketentuan kehati-hatian terkini, dan standar internasional seperti pengaturan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio) dan Rasio Pendanaan Stabil Bersih (Net Stable Funding Ratio), rasio pengungkit, dan pengaturan produk investasi bagi Bank Umum Syariah dan Unit Usaha Syariah.

b. SEOJK Nomor 33/SEOJK.03/2025 tentang Pelaporan Bank Umum Syariah dan Unit Usaha Syariah Melalui Sistem Pelaporan OJK, sebagai ketentuan pelaksana POJK Nomor 22 Tahun 2025 tentang Pelaporan Bank Umum Melalui Sistem Pelaporan OJK sekaligus amandemen SEOJK Nomor 27/SEOJK.03/2020 tentang Pelaporan Bank Umum Syariah dan Unit Usaha Syariah Melalui Sistem Pelaporan Otoritas Jasa Keuangan. SEOJK ini mengatur antara lain mengenai pedoman pelaksanaan pelaporan BUS, UUS, dan KPBLN kepada OJK melalui Sistem Pelaporan OJK, yang menetapkan jenis laporan yang wajib disampaikan BUS, UUS dan KPBLN, meliputi laporan berkala dan laporan insidental beserta ketentuan posisi data, periodisasi, serta batas waktu penyampaian. Selain itu, SEOJK ini juga mengatur ketentuan pelaporan pertama kali dan pedoman penyusunan laporan berkala dan laporan insidental.

Menyelenggaraan kegiatan edukasi dan literasi keuangan, yaitu:

a. Pertemuan rutin Kelompok Kerja Literasi dan Inklusi Keuangan Syariah (POKJA LIKS) Semester II Tahun 2025 pada tanggal 9 Desember 2025. Kegiatan ini dibuka oleh Kepala Eksekutif Pengawas Perilaku Pelaku Usaha Jasa Keuangan, Edukasi dan Pelindungan Konsumen (KE PEPK), serta dihadiri oleh 83 peserta yang antara lain berasal dari anggota POKJA LIKS internal dan eksternal OJK, perwakilan Pelaku Usaha Jasa Keuangan Syariah (PUJKS), serta Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS). Pertemuan ini bertujuan untuk memperoleh masukan dan pandangan strategis terkait evaluasi pelaksanaan kegiatan literasi dan inklusi keuangan syariah sepanjang tahun 2025, sekaligus merumuskan rekomendasi pengembangan program di tahun 2026.

b. Focus Group Discussion (FGD) dan Workshop Pelaksana Fungsi Literasi dan Inklusi Keuangan Syariah (LIKS) pada 16–17 Desember 2025 di Provinsi Banten. Kegiatan ini menjadi wadah strategis untuk melakukan evaluasi serta merumuskan perbaikan pelaksanaan program LIKS ke depan, sekaligus membangun semangat sinergi dan kolaborasi antara OJK, Asosiasi, Pelaku Usaha Jasa Keuangan (PUJK) Syariah, dan Self-Regulatory Organization (SRO) dalam rangka memperkuat literasi dan inklusi keuangan syariah di Indonesia. FGD dan Workshop LIKS tersebut diikuti oleh 105 peserta perwakilan Asosiasi, PUJK Syariah, dan SRO. Rangkaian kegiatan meliputi workshop pengembangan diri, motivasi spiritual, dan pemaparan rencana program LIKS tahun 2026, termasuk peluang dan tantangan yang dihadapi, sebagai bagian dari komitmen OJK bersama seluruh pemangku kepentingan untuk terus mendorong perluasan akses dan pemanfaatan produk serta layanan keuangan syariah secara berkelanjutan.

c. Training of Trainers (ToT) bagi para guru dan asatidz pada lembaga pendidikan di bawah naungan Nahdlatul Ulama (NU) guna mendukung pelaksanaan piloting implementasi modul pengajaran literasi keuangan syariah. Kegiatan ini bertujuan untuk meningkatkan kapasitas tenaga pengajar dalam menyampaikan materi literasi keuangan syariah secara sistematis dan aplikatif kepada peserta didik. Kegiatan ToT tersebut dilaksanakan pada 17 Desember 2025 dan diikuti oleh 100 tenaga pengajar dari Lembaga Pendidikan Ma'arif NU. Bertempat di Sekolah Tinggi Agama Islam (STAI) Haji Agus Salim Cikarang, dihadiri oleh jajaran Pimpinan Pengurus Besar Nahdlatul Ulama (PBNU) serta Subject Matter Expert (SME) yang terlibat langsung dalam penyusunan modul pengajaran literasi keuangan syariah, sehingga memberikan penguatan substansi materi sekaligus keselarasan antara kebijakan, kurikulum, dan praktik pembelajaran di satuan pendidikan.

d. Meresmikan pembentukan Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS) Pondok Pesantren Minhaajurrosyidiin, Jakarta Timur, tanggal 9 Desember 2025. Peresmian EPIKS tersebut dihadiri oleh KE-PEPK OJK, Kepala Kantor OJK Jakarta, perwakilan Kementerian Agama Provinsi DKI Jakarta, pejabat Pemerintah Provinsi DKI Jakarta, direksi Lembaga Jasa Keuangan Syariah, serta pimpinan Pondok Pesantren Minhaajurrosyidiin. Rangkaian kegiatan yang dilaksanakan mencakup kegiatan literasi keuangan syariah dengan sasaran pelajar dan santri, mahasiswa, tenaga pengajar, serta UMKM di lingkungan pesantren dengan total peserta mencapai sekitar 800 orang, guna meningkatkan pemahaman dan kesadaran terhadap produk dan layanan keuangan syariah. Selain itu, dilakukan pula perluasan akses keuangan syariah, antara lain pembukaan rekening tabungan pelajar dan mahasiswa, aktivasi dan optimalisasi kartu santri, pembentukan Agen Laku Pandai, penyediaan Reverse Vending Machine (RVM) yang terintegrasi dengan transaksi keuangan untuk mendukung pengelolaan sampah plastik, serta pendirian Galeri Investasi Syariah.

e. Menerbitkan Buku Khutbah Syariah Muamalah Perasuransian, Penjaminan, dan Dana Pensiun (PPDP) Syariah bersama asosiasi industri PPDP Syariah dan Dewan Masjid Indonesia (DMI). Buku Khutbah tersebut disusun dengan pendekatan yang komunikatif, kontekstual dan mudah diterapkan dan buku ini dirancang untuk menjembatani nilai-nilai syariah dengan praktik keuangan modern. Dalam kesempatan yang sama, dilakukan penandatanganan Nota Kesepahaman (MoU) antara DMI dengan Asosiasi Asuransi Syariah Indonesia (AASI) dan Asosiasi Dana Pensiun Lembaga Keuangan (ADPLK) untuk membuka jalur distribusi dan edukasi keuangan bagi produk PPDP Syariah melalui optimalisasi jaringan masjid di seluruh Indonesia.

Sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, hingga akhir tahun 2025 telah terdapat 2 Unit Usaha Syariah (UUS) yang melaksanakan spin-off melalui pendirian perusahaan asuransi syariah full-fledged serta 2 UUS yang telah menyelesaikan pengalihan portofolio kepada perusahaan asuransi syariah lainnya. Selain itu, saat ini terdapat 6 UUS yang sedang dalam proses spin-off, baik melalui pendirian perusahaan full-fledged maupun melalui mekanisme pengalihan portofolio. Adapun UUS lainnya masih berada pada tahap persiapan dan pemenuhan persyaratan perizinan serta kesiapan operasional. Sesuai ketentuan POJK Nomor 11 Tahun 2023, batas waktu pelaksanaan spin-off UUS ditetapkan paling lambat hingga akhir tahun 2026.

D. Penguatan Tata Kelola OJK

OJK senantiasa melakukan langkah penguatan integritas dan tata kelola yang baik di sektor jasa keuangan, antara lain:

Sebagai salah satu bentuk komitmen upaya pencegahan korupsi dan penegakan integritas, OJK berpartisipasi dalam Survei Penilaian Integritas (SPI) yang diselenggarakan KPK setiap tahun. Pada tahun 2025, OJK memperoleh nilai 80,56 dengan predikat "Terjaga" yang sekaligus menunjukkan bahwa OJK konsisten berada dalam level risiko korupsi rendah dan program penguatan integritas OJK telah berjalan efektif. Nilai SPI OJK 2025 juga berada di atas rata-rata nilai seluruh Kementerian/Lembaga/Pemerintah Daerah (K/L/PD) yaitu 72,32.

Asesmen tingkat kapabilitas fungsi audit internal di tahun 2025 mengacu pada kerangka kerja Internal Audit Capability Model (IACM) yang dikembangkan oleh The Institute of Internal Auditors Research Foundation (IIARF). Kegiatan ini dilakukan untuk menilai, mengukur, dan meningkatkan kapabilitas fungsi audit internal yang efektif dalam mendukung pencapaian tujuan organisasi, peningkatan tata kelola, serta mengidentifikasi peluang peningkatan di OJK. Penilaian IACM atas fungsi audit internal OJK terus mengalami kenaikan sejak tahun 2020 yaitu semula 82,96 persen hingga pada tahun 2025 menjadi sebesar 94,51 persen (level 4 menuju level 5). Hal ini sebagai cerminan komitmen OJK untuk mencapai tujuan organisasi dan menjaga kualitas fungsi audit internal yang memiliki kapabilitas sesuai dengan standar internasional, termasuk dalam rangka early adoption atas Global Internal Audit Standard (GIAS) untuk mendukung peningkatan efektivitas manajemen dan proses kerja.

OJK bekerjasama dengan KPK dalam upaya memperkuat tata kelola dan integritas dengan meningkatkan jumlah pegawai bersertifikat Ahli Pembangun Integritas (API) dan Penyuluh Antikorupsi (PAKSI), sebagai wujud komitmen OJK dalam mendukung program Pemerintah untuk memperkuat reformasi birokrasi dan menjaga kepercayaan masyarakat terhadap sektor jasa keuangan. Saat ini 58 Pegawai OJK telah bersertifikasi API dan 52 Pegawai OJK pada tahun 2025 telah mengikuti pelatihan untuk sertifikasi PAKSI. Selain itu, OJK juga meraih skor 98 dari 100 dari KPK pada Program Pengendalian Gratifikasi (PPG), yang menunjukkan bahwa upaya pengendalian gratifikasi di OJK sudah berjalan dengan baik.

Dalam rangka penerapan strategi anti kecurangan dan pengendalian risiko fraud, pada tahun 2025 OJK kembali mempertahankan Sertifikasi ISO 37001 Sistem Manajemen Anti Penyuapan (SMAP) dan memperluas ruang lingkup penerapannya ke seluruh satuan kerja di OJK.

OJK berhasil mempertahankan Sertifikasi ISO 9001 (Quality Management System) atas fungsi Audit Internal, Manajemen Risiko, Pengendalian Kualitas, Pengendalian Gratifikasi dan Whistleblowing System setelah melalui proses surveillance oleh auditor eksternal pada 17 November 2025.

OJK terus berinovasi dan melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan sektor jasa keuangan, salah satunya melalui pelaksanaan serangkaian Kegiatan Governansi yang mencakup governance insight forum dan student integrity camp. Sejak Januari sampai dengan 22 Desember 2025, kegiatan governansi telah menjangkau 87.215 peserta baik dari internal OJK maupun stakeholders eksternal OJK. Selain itu OJK turut berkontribusi dalam kegiatan:

a. Peringatan Hari Anti-Korupsi Sedunia (Hakordia 2025) yaitu Seminar Antikorupsi yang diselenggarakan oleh Kementerian Pemberdayaan Perempuan dan Perlindungan Anak Republik Indonesia (Kemen PPPA) pada 8 Desember 2025 dengan tema "Integritas Perempuan sebagai Penyelenggara Negara melawan korupsi", serta Peringatan Hakordia BPJS Kesehatan pada 9 Desember 2025 dengan tema "Integrity Moment BPJS Kesehatan".

b. Kuliah umum di Universitas Negeri Yogyakarta (UNY) pada 10 Desember 2025 yang digelar dengan tema “Generasi Muda dan Good Governance: Fondasi Sektor Jasa Keuangan yang Bersih dan Akuntabel". OJK selaku regulator sektor jasa keuangan turut berupaya meningkatkan wawasan generasi muda untuk menjadi agen perubahan dengan memulai menolak perilaku koruptif serta bijak dalam memahami risiko dari produk jasa keuangan ilegal, sehingga dapat mencetak mahasiswa sebagai duta-duta integritas yang akan membawa semangat anti-korupsi saat terjun ke dunia profesional.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Desember 2025, Penyidik OJK telah menyelesaikan total 176 perkara yang terdiri dari 140 perkara PBKN, 9 perkara PMDK, 24 perkara PPDP dan 3 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 140 perkara diantaranya 134 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 6 perkara masih dalam tahap kasasi.

Penyidik OJK berkoordinasi secara aktif dengan Aparat Penegak Hukum (APH) lain dalam penyelesaian proses penyidikan melalui kerja sama dalam penegakan hukum SJK.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan | 13 | 8 | 2 | 2

| 25 |

| 2 | Penyelidikan | 3 | 2 | 2 | 1 | 8 |

| 3 | Penyidikan | 4 | 4 | 0 | 0 | 8 |

| 4 | Berkas | 5 | 0 | 1 | 1 | 7 |

| 5 | P-21

| 140 | 9 | 24 | 3 | 176 |

1

| Putusan Pengadilan In Kracht | 110 | 5 | 18 | 1 | 134 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 4 | 0 | 2 | 0 | 6 |

| Total | | | | | 140 |

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id