SP 85/GKPB/OJK/VI/2025

SIARAN PERS RDKB MEI 2025

SEKTOR JASA KEUANGAN STABIL DAN BERDAYA TAHAN TURUT MENDUKUNG PENINGKATAN PERTUMBUHAN EKONOMI NASIONAL

Jakarta, 2 Juni 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 28 Mei 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga, di tengah dinamika tensi perdagangan dan geopolitik global.

Dinamika perdagangan internasional menunjukkan perkembangan setelah terjadinya kesepakatan dagang antara AS dan Inggris pada 8 Mei 2025 yang merupakan kesepakatan permanen pertama AS dengan negara lain paska-penundaan penerapan resiprokal tarif. Lebih lanjut, kesepakatan dagang sementara AS–Tiongkok pada 12 Mei 2025 yang berlaku selama 90 hari turut menurunkan tensi perdagangan global. Pelaku pasar menyambut baik kesepakatan tersebut sehingga mendorong penguatan pasar keuangan global diikuti juga oleh penurunan volatilitas pasar keuangan dan capital inflow ke pasar negara berkembang.

Ketegangan geopolitik meningkat di beberapa kawasan. Kendati demikian, dampaknya terpantau dapat terlokalisir sehingga imbasnya ke pasar keuangan global masih terbatas.

Rilis pertumbuhan ekonomi global pada kuartal pertama tahun 2025 menunjukkan pelemahan diikuti oleh berlanjutnya penurunan inflasi yang menunjukkan pelemahan permintaan global. Menyikapi hal tersebut, kebijakan moneter global semakin akomodatif dengan beberapa bank sentral telah menurunkan suku bunga, menyuntikkan likuiditas ke pasar, atau menurunkan reserve requirement. Kebijakan fiskal global juga cenderung ekspansif meski ruang fiskal terbatas.

Di tengah perkembangan tersebut, The Fed menyiratkan kebijakan “Fed Fund Rate (FFR) high for longer", menunggu kepastian dari kebijakan tarif dan dampaknya terhadap berberapa indikator perekonomian. Hal ini mendorong pasar menurunkan estimasi penurunan FFR menjadi 2 kali di tahun 2025 (dari sebelumnya 3-4 kali penurunan), dengan penurunan pertama diprakirakan mundur ke bulan September. Pasar juga terus mencermati rencana penerbitan Undang-Undang One Big Beautiful Bill yang diperkirakan akan meningkatkan defisit fiskal AS sehingga Moodys menurunkan rating AS. Beberapa hal tersebut mendorong pelemahan pasar obligasi dan nilai tukar AS.

Sementara itu, perekonomian domestik masih menunjukkan resiliensinya di tengah tingginya dinamika global. Pertumbuhan ekonomi masih positif pada Q1-2025 meskipun dengan laju yang sedikit melambat menjadi 4,87 persen. Permintaan domestik, khususnya konsumsi rumah tangga, tetap menjadi motor utama yang tumbuh sebesar 4,89 persen yoy. Inflasi dalam negeri tetap terjaga tercatat sebesar 1,95 persen (Mar-25: 1,03 persen), masih dalam rentang target bank sentral. Beberapa indikator perekonomian terkini juga masih menunjukan resilensi, diantaranya Neraca Perdagangan yang terus mencatat surplus, defisit transaksi berjalan menyempit menjadi 0,05 persen PDB (sebelumnya 0,87 persen), dan cadangan devisa tetap stabil di level tinggi.

Sehubungan dengan inisiatif Pemerintah untuk meningkatkan pertumbuhan ekonomi nasional dengan menggulirkan paket insentif ekonomi di bulan Juni 2025, OJK mendukung upaya-upaya dimaksud yang akan memperkuat daya beli dan pada akhirnya mendukung pertumbuhan ekonomi nasional. OJK bersama-sama dengan kementerian dan lembaga terkait dan industri jasa keuangan terus bekolaborasi melakukan upaya-upaya mendorong intermediasi yang optimal, pendalaman pasar keuangan, dan upaya-upaya pengembangan potensi industri yang prospektif, termasuk mendukung segmen Usaha Mikro, Kecil, dan Menengah (UMKM). Hal-hal tersebut dilakukan dalam rangka mendorong pembiayaan yang lebih inklusif, yang memungkinkan potensi-potensi ekonomi Indonesia lebih dioptimalkan untuk mendorong pertumbuhan ekonomi nasional.

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

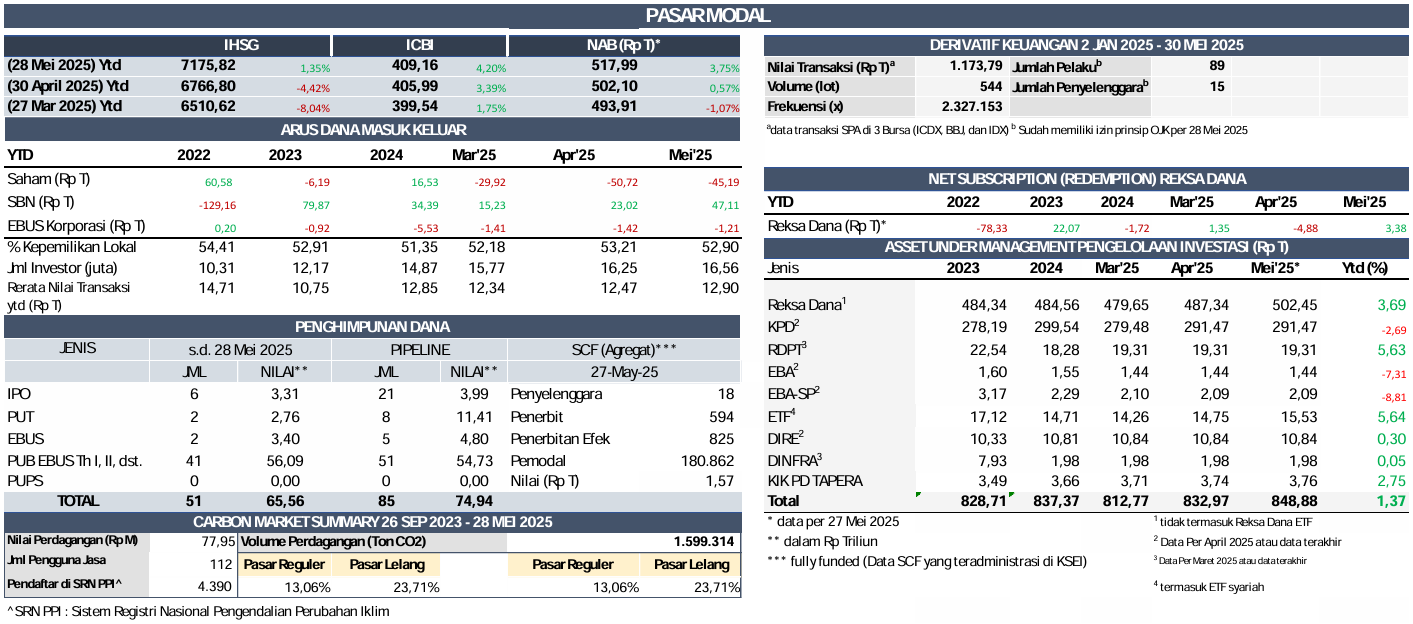

Di tengah perkembangan dinamika tensi perdagangan dan geopolitik, pasar saham domestik secara mtd menunjukkan penguatan dan menjadi salah satu yang tertinggi di kawasan regional, yaitu menguat 6,04 persen di level 7.175,82, sedangkan secara ytd menguat 1,35 persen. Nilai kapitalisasi pasar tercatat sebesar Rp12.420 triliun atau naik 6,11 persen mtd (naik 0,69 persen ytd). Sementara itu, non-resident mencatatkan net buy secara mtd setelah sebelumnya sejak Desember 2024 mencatatkan net sell. Nilai net buy mtd pada Mei 2025 tercatat sebesar Rp5,53 triliun mtd (secara ytd, net sell sebesar Rp45,19 triliun).

Secara mtd, kinerja indeks sektoral secara umum menguat dengan penguatan tertinggi dialami oleh sektor basic material, dan energy, sementara hanya sektor technology terpantau melemah. Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham secara ytd tercatat Rp12,90 triliun, naik dibandingkan dengan rata-rata nilai transaksi harian pasar saham April 2025 sebesar Rp12,47 triliun.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 0,78 persen mtd ke level 409,16, dengan yield SBN rata-rata turun 4,76 bps mtd (ytd turun 22,02 bps). Per 28 Mei 2025 investor non-resident mencatatkan net buy sebesar Rp24,09 triliun secara mtd (ytd: net buy Rp47,11 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net buy sebesar Rp0,21 triliun secara mtd (net sell Rp1,21 triliun ytd).

Di industri pengelolaan investasi, per 27 Mei 2025 nilai Asset Under Management (AUM) tercatat sebesar Rp848,88 triliun (naik 1,91 persen mtd atau naik 1,37 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp517,99 triliun atau naik 3,16 persen mtd (ytd: naik 3,75 persen) dan tercatat net subscription sebesar Rp8,26 triliun secara mtd (ytd: net subscription Rp3,38 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp65,56 triliun dengan Rp3,31 triliun di antaranya merupakan fundraising dari 6 emiten baru. Sementara itu, masih terdapat 85 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp74,94 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 27 Mei 2025, telah terdapat 18 penyelenggara yang telah mendapatkan izin dari OJK dengan 825 penerbitan Efek dari 594 penerbit, 180.862 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,57 triliun.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 28 Mei 2025, tercatat 89 pelaku dan 15 penyelenggara yang telah mendapatkan izin prinsip OJK. Sementara itu, nilai transaksi derivatif keuangan dengan aset yang mendasari berupa Efek di bulan Mei 2025 tercatat sebesar Rp160,39 triliun dan volume transaksi sebesar 52.605,07 lot, dengan nilai rata-rata harian transaksi sebesar Rp9,43 triliun (ytd: Rp12,90 triliun per hari).

Sedangkan perkembangan Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 28 Mei 2025, tercatat 112 pengguna jasa yang mendapatkan izin dengan total volume 1.599.314 tCO2e dan akumulasi nilai Rp77,95 miliar.

Pada periode 20 Maret s.d. 28 Mei 2025, terdapat 40 Emiten yang berencana untuk melakukan buyback tanpa RUPS, dengan perkiraan alokasi dana buyback sebesar Rp21,49 triliun. Dari 40 Emiten tersebut terdapat 31 Emiten yang telah melakukan pelaksanaan buyback dengan nilai realisasi sebesar Rp2,16 triliun atau sebesar 10,05 persen.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon:

Pada bulan Mei 2025, OJK telah mengenakan Sanksi Administratif berupa Denda kepada 1 Akuntan Publik sebesar Rp50.000.000,00 serta Sanksi Administratif berupa Peringatan Tertulis kepada 1 Manajer Investasi atas pelanggaran ketentuan di Bidang Pasar Modal, Keuangan Derivatif, dan Bursa Karbon.

Selama tahun 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal kepada 13 Pihak yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp6.850.000.000,00 kepada 6 Pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 1 Pihak, Pencabutan Izin Usaha Perusahaan Efek kepada 2 Perusahaan, dan Peringatan Tertulis kepada 8 Pihak serta mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp15.866.010.000,00 kepada 218 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 62 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi Administratif berupa Denda sebesar Rp100.000.000,00 dan 25 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

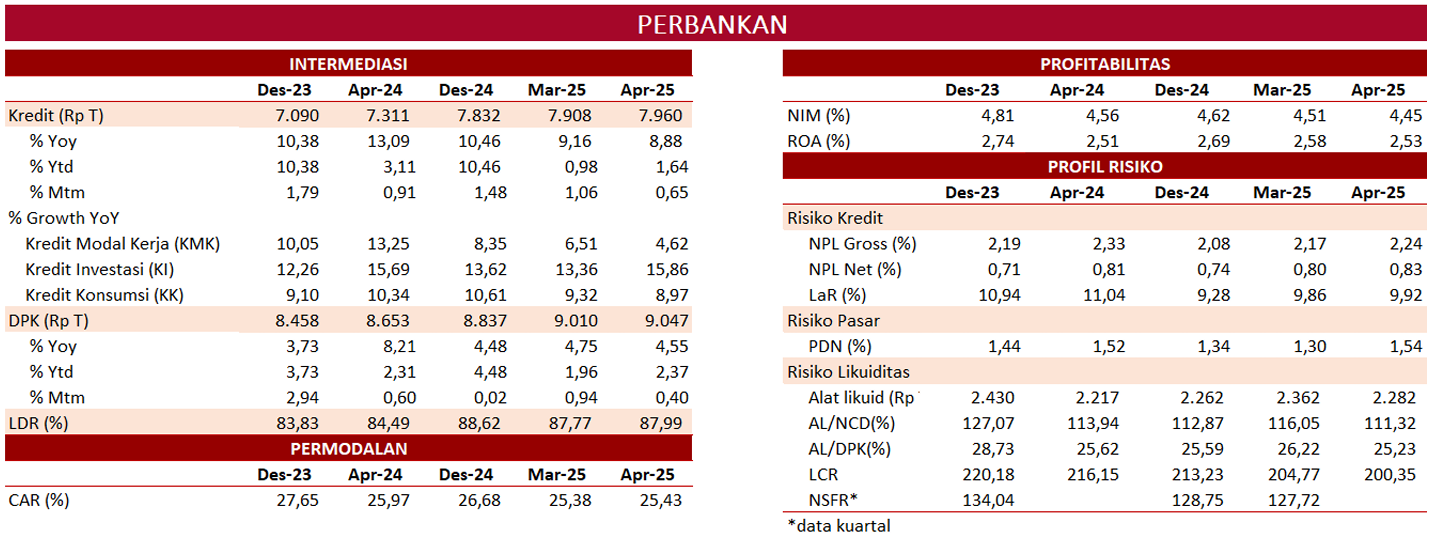

Kinerja intermediasi perbankan stabil dengan profil risiko yang terjaga, dengan kredit tumbuh 8,88 persen yoy di April 2025 (Maret 2025: 9,16 persen) menjadi Rp7.960,94 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 15,86 persen, diikuti oleh Kredit Konsumsi 8,97 persen, sedangkan Kredit Modal Kerja tumbuh 4,62 persen yoy. Ditinjau dari kepemilikan, bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu sebesar 8,82 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 12,77 persen, sementara kredit UMKM tumbuh sebesar 2,60 persen, dengan kredit usaha kecil tumbuh tertinggi sebesar 9,48 persen, di tengah upaya perbankan yang berfokus pada pemulihan kualitas kredit UMKM.

Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 4,55 persen yoy (Maret 2025: 4,75 persen yoy) menjadi Rp9.047 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 6,02 persen, 6,05 persen, dan 2,07 persen yoy.

Likuiditas industri perbankan pada April 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing 111,32 persen (Maret 2025: 116,05 persen) dan 25,23 persen (Maret 2025: 26,22 persen), masih di atas threshold masing-masing 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 200,35 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,24 persen (Maret 2025: 2,17 persen) dan NPL net 0,83 persen (Maret 2025: 0,80 persen). Loan at Risk (LaR) juga relatif stabil, tercatat 9,92 persen (Maret 2025: 9,86 persen).

Meskipun meningkat dibandingkan bulan sebelumnya, namun rasio LaR menurun dibandingkan posisi April 2024 dan masih di bawah level sebelum pandemi yaitu sebesar 9,93 persen pada Desember 2019.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 25,43 persen (Maret 2025: 25,38 persen), menjadi bantalan mitigasi risiko yang kuat di tengah kondisi ketidakpastian global.

Untuk porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,27 persen dari total kredit perbankan, namun terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per April 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 26,59 persen yoy (Maret 2025: 32,18 persen yoy) menjadi Rp21,35 triliun, dengan jumlah rekening mencapai 24,36 juta (Maret 2025: 24,59 juta).

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±17.026 rekening (prev: ±14.117 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, dan melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

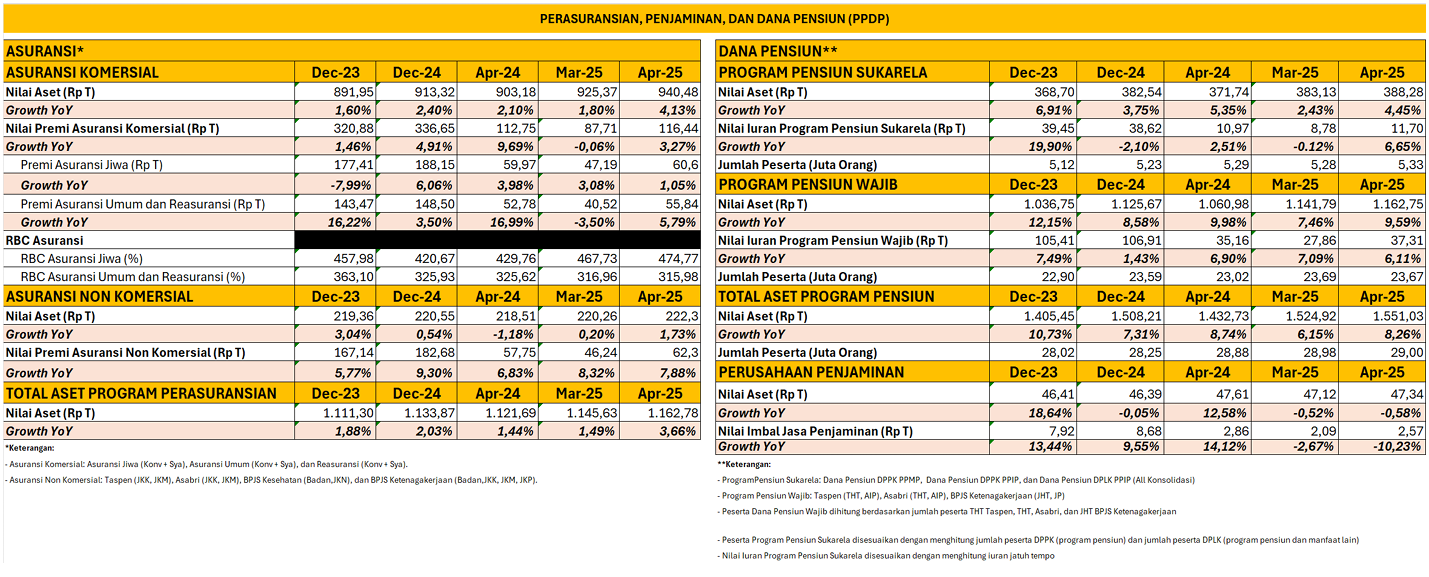

Pada sektor PPDP, aset industri asuransi di April 2025 mencapai Rp1.162,78 triliun atau naik 3,66 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.121,69 triliun. Dari sisi asuransi komersial, total aset mencapai Rp940,48 triliun atau naik 4,13 persen yoy.

Adapun kinerja asuransi komersial berupa pendapatan premi pada periode Januari-April 2025 sebesar Rp116,44 triliun, atau tumbuh 3,27 persen yoy, terdiri dari premi asuransi jiwa yang tumbuh sebesar 1,05 persen yoy dengan nilai sebesar Rp60,6 triliun, dan premi asuransi umum dan reasuransi tumbuh 5,79 persen yoy dengan nilai sebesar Rp55,84 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 474,77 persen dan 315,98 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp222,3 triliun atau tumbuh sebesar 1,73 persen yoy.

Di sisi industri dana pensiun, total aset per April 2025 tumbuh sebesar 8,26 persen yoy dengan nilai mencapai Rp1.551,03 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,45 persen yoy dengan nilai mencapai Rp388,28 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.162,75 triliun atau tumbuh sebesar 9,59 persen yoy.

Pada perusahaan penjaminan, pada April 2025 nilai aset masih terkontraksi 0,58 persen yoy menjadi Rp47,34 triliun.

Terkait penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam rangka memenuhi kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK 23 Tahun 2023, berdasarkan laporan bulanan per April 2025 terdapat 110 perusahaan asuransi dan reasuransi dari 144 perusahaan yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 26 Mei 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 9 Dana Pensiun yang masuk dalam pengawasan khusus

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

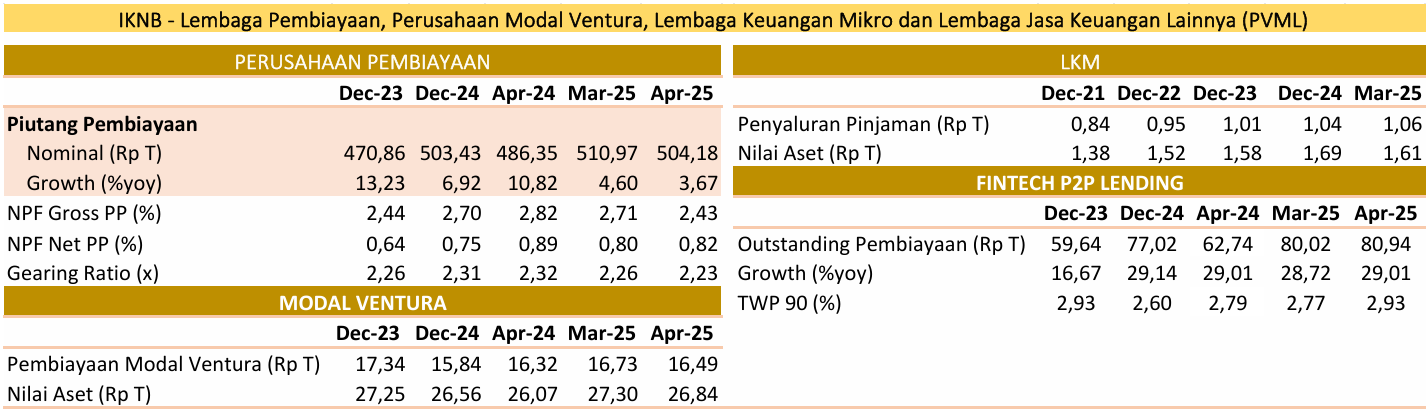

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 3,67 persen yoy pada April 2025 (Maret 2025: 4,60 persen yoy) menjadi Rp504,18 triliun, didukung pembiayaan modal kerja yang tumbuh sebesar 8,74 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat turun menjadi 2,43 persen (Maret 2025: 2,71 persen) dan NPF net 0,82 persen (Maret 2025: 0,80 persen). Gearing ratio PP tercatat sebesar 2,23 kali (Maret 2025: 2,26 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura di April 2025 tumbuh sebesar 1,04 persen yoy (Maret 2025: -0,34 persen yoy), dengan nilai pembiayaan tercatat Rp16,49 triliun (Maret 2025: Rp16,73 triliun).

Pada industri fintech peer to peer (P2P) lending, outstanding pembiayaan di April 2025 tumbuh 29,01 persen yoy (Maret 2025: 28,72 persen yoy), dengan nominal sebesar Rp80,94 triliun. Tingkat risiko kredit macet secara agregat (TWP90) berada di posisi 2,93 persen (Maret 2025: 2,77 persen).

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada April 2025 meningkat sebesar 47,11 persen yoy (Maret 2025: 39,28 persen yoy), atau menjadi Rp8,24 triliun dengan NPF gross sebesar 3,78 persen (Maret 2025: 3,48 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

Saat ini terdapat 4 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 15 dari 96 Penyelenggara P2P lending yang belum memenuhi kewajiban ekuitas minimum Rp7,5 miliar. Dari 15 Penyelenggara P2P lending tersebut, 4 Penyelenggara sedang dalam proses analisis atas permohonan peningkatan modal disetor. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Mei 2025 OJK telah mengenakan sanksi administratif kepada 8 Perusahaan Pembiayaan, 3 Perusahaan Modal Ventura, 5 Penyelenggara P2P Lending, 11 Perusahaan Pergadaian Swasta, 4 Lembaga Keuangan Mikro, dan 2 Lembaga Keuangan Khusus atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 10 sanksi denda dan 29 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

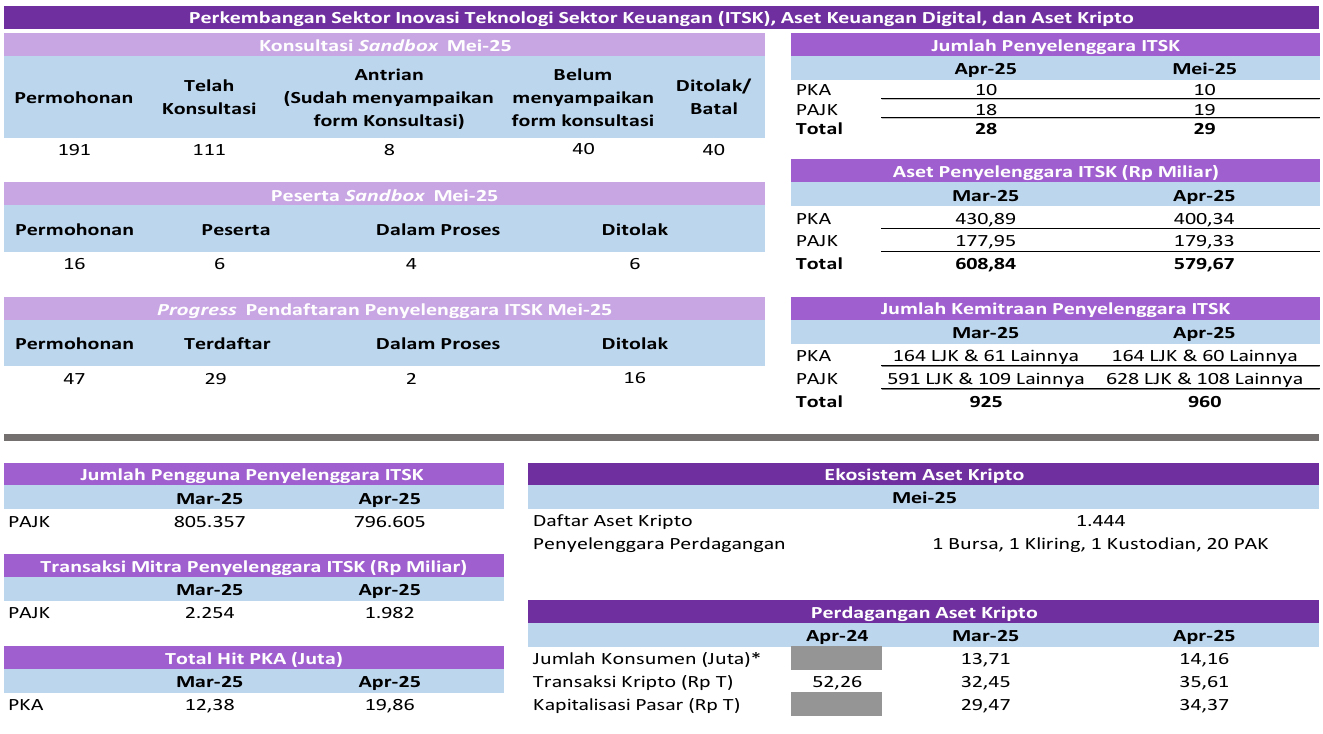

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Mei 2025, OJK telah menerima 191 kali permintaan konsultasi dari calon peserta sandbox. Dari jumlah tersebut, terdapat 119 pihak yang telah menyampaikan form konsultasi dan 111 diantaranya telah melakukan konsultasi.

b. OJK telah menerima 16 permohonan untuk menjadi peserta sandbox OJK, 6 di antaranya telah disetujui sebagai peserta sandbox, terdiri dari 5 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dari Pendukung Pasar. Saat ini sedang dilakukan proses pengecekan terhadap 4 permohonan untuk menjadi peserta sandbox, terdiri dari 3 penyelenggara dengan model bisnis AKD-AK dan 1 penyelenggara dengan model bisnis open finance.

Pendaftaran penyelenggara ITSK:

a. Sejak penerbitan POJK 3 Tahun 2024 hingga Mei 2025 terdapat 47 penyelenggara ITSK yang mengajukan permohonan pendaftaran ke OJK, 29 di antaranya telah ditetapkan sebagai penyelenggara ITSK terdaftar, dengan rincian 10 Pemeringkat Kredit Alternatif (PKA) dan 19 Penyelenggara Agregasi Jasa Keuangan (PAJK).

b. Selain itu, saat ini OJK sedang melakukan proses terhadap 2 permohonan pendaftaran yang berasal dari calon Penyelenggara ITSK dengan jenis PAJK.

Berdasarkan laporan per April 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 960 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, P2P lending, lembaga keuangan mikro, dan pergadaian, serta dengan penyedia jasa teknologi informasi dan penyedia sumber data.

Adapun selama bulan April 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp1,98 triliun dengan jumlah pengguna PAJK sebanyak 796.605 user yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (total hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA mencapai 19,86 juta hit. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK telah berkontribusi dalam peningkatan kegiatan dan pendalaman pasar di sektor jasa keuangan, serta meningkatkan inklusi pemanfaatan produk dan layanan jasa keuangan.

Hingga Mei 2025, tercatat 1.444 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 23 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 1 pengelola tempat penyimpanan, dan 20 pedagang, serta sedang melanjutkan proses perizinan terhadap 10 calon pedagang aset kripto.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per April 2025, jumlah konsumen berada dalam tren meningkat, yaitu mencapai 14,16 juta konsumen (Maret 2025: 13,71 juta konsumen). Adapun nilai transaksi aset kripto periode April 2025 tercatat sebesar Rp35,61 triliun (Maret 2025: Rp32,45 triliun). Hal ini menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

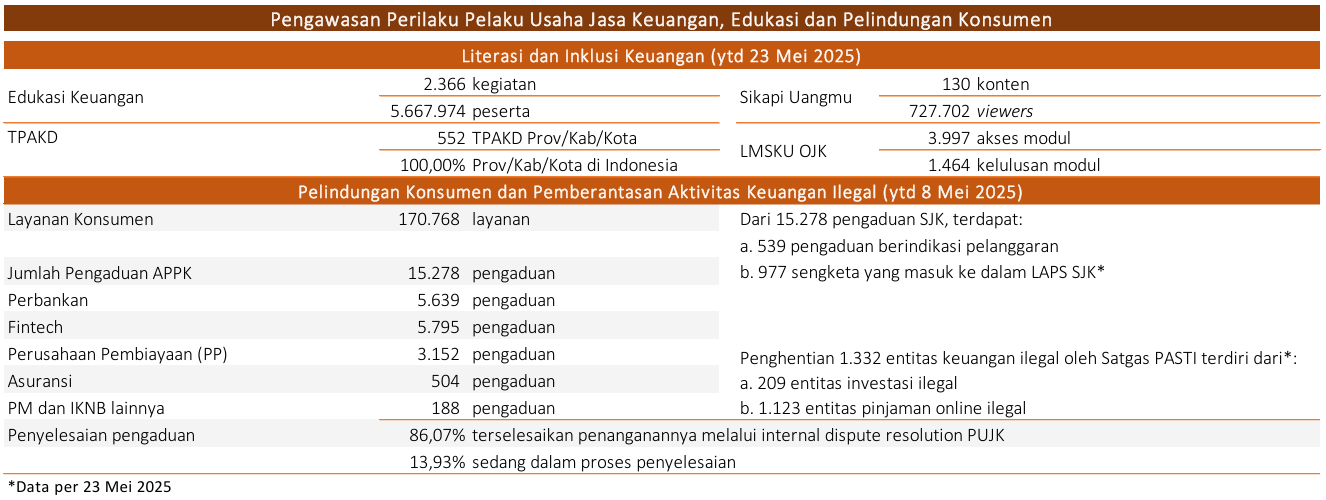

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

OJK bersama Badan Pusat Statistik (BPS) telah melaksanakan Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) Tahun 2025 yang hasilnya menunjukkan kenaikan indeks literasi keuangan menjadi 66,46 persen dan indeks inklusi keuangan menjadi 80,51 persen, meningkat dibanding SNLIK tahun sebelumnya di mana indeks literasi keuangan dan indeks inklusi keuangan masing-masing sebesar 65,43 persen dan 75,02 persen. Hasil SNLIK Tahun 2025 digunakan OJK dan pemangku kepentingan lainnya sebagai salah dasar evaluasi pelaksanaan program dimaksud dan penyusunan kebijakan ke depan.

Sejak 1 Januari 2025 hingga 23 Mei 2025, OJK telah menyelenggarakan lebih dari 2.366 kegiatan edukasi keuangan yang menjangkau lebih dari 5.667.974 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 130 konten edukasi, dengan total 727.702 viewers. Selain itu, terdapat 10.900 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 3.997 kali dan penerbitan 1.464 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama Mei 2025, beberapa bentuk inisiatif OJK a.l. yaitu:

Dalam rangkaian Kick Off Bulan Literasi Keuangan (BLK), OJK melaksanakan kegiatan edukasi keuangan:

a. Edukasi keuangan dalam rangka merayakan Hari Pendidikan Nasional bagi mahasiswa dari beberapa perguruan tinggi di Malang dengan mengangkat tema “Generasi Muda Cerdas keuangan: Membangun Ketangguhan di Era Keuangan Digital".

b. GENCARKAN bagi mahasiswa Universitas Muhadi Setiabudi (UMUS) Brebes dan Universitas Pancasakti (UPS) Tegal bertema "Generasi Muda Melek Finansial, Wujudkan Masa Depan Sejahtera di Era Digital" pada tanggal 22 Mei 2025. Dalam kegiatan tersebut juga dilaksanakan pengukuhan duta literasi keuangan dari segmen mahasiswa UMUS dan UPS.

c. Edukasi Keuangan bagi kaum muda di wilayah Solo Raya dengan berkolaborasi bersama PUJK dan Pemerintah Daerah Kabupaten Karanganyar dengan tema “Masa Depan Sejahtera Dengan Perencanaan Keuangan" pada 23 Mei 2025. Dalam kegiatan tersebut, terdapat pengukuhan duta literasi keuangan yang berasal dari pegawai kantor cabang Bank Jateng sebagai perpanjangan tangan OJK dalam melaksanakan edukasi keuangan bagi masyarakat.

Sumsel Gencarkan & Youngpreneur Summit 2025 pada 16 Mei 2025 dengan mengajak 'ayu dan kakak' di Sumatera Selatan menjadi Sultan Muda dengan memahami pengelolaan keuangan dan mendorong untuk menjadi entrepreneur muda untuk mendukung pertumbuhan ekonomi daerah, serta turut hadir pula Generasi Literasi dan Inklusi Keuangan Masyarakat (GEN LIMAS) yang merupakan komunitas zilenial yang berkomitmen untuk meningkatkan literasi dan inklusi keuangan di Sumatera Selatan.

Gelaran Edukasi Keuangan Perempuan dengan berkolaborasi bersama Perkumpulan Istri Ikatan Sarjana Ekonomi Indonesia (PIISEI) sebagai dukungan penuh upaya peningkatan literasi keuangan bagi perempuan. Upaya ini diharapkan dapat memperkuat peran perempuan yang lebih tangguh secara finansial di era digital.

Implementasi GENCARKAN periode Januari s.d. Mei 2025 melalui penyelenggaraan 17.622 program yang telah menjangkau 81,3 juta peserta. Kegiatan tersebut terdiri atas Edukasi Keuangan secara langsung sebanyak 8.526 kegiatan yang menjangkau 4,2 juta peserta serta Edukasi Keuangan Digital sebanyak 9.096 konten yang menjangkau 77,1 juta viewers.

Guna meningkatkan inklusi keuangan, OJK melaksanakan:

Dalam rangka memastikan keberlanjutan TPAKD, penyediaan panduan bagi stakeholders dalam menentukan strategi dan arah kebijakan TPAKD 2026-2030, dan mendukung implementasi target inklusi keuangan berdasarkan RPJPN 2025-2045, RPJMN 2025-2029, dan RPJPD, saat ini tengah dilakukan pembahasan berkala penyusunan dokumen Roadmap TPAKD 2026-2030.

Asistensi dan pendampingan terkait rancangan program kerja akses keuangan yang dapat dilaksanakan melalui TPAKD pada Rapat Pleno TPAKD Provinsi Papua dalam rangka penyusunan program kerja TPAKD tahun 2025 pada 22 Mei 2025. Selain itu juga disampaikan pentingnya peran TPAKD dalam upaya pencapaian target inklusi keuangan dan pendalaman sektor keuangan yang tertuang pada RPJPN, RPJPD masing-masing provinsi dan RPJMN.

Sebagai dukungan terhadap pendalaman TPAKD, evaluasi Rencana 2025, dan pengisian Realisasi TW I tahun 2025 di SiTPAKD, Provinsi Kalimantan Timur (Kaltim) dan Kalimantan Utara (Kalut) melaksanakan Rapat Koordinasi Daerah (Rakorda) pada 20 Mei 2025 (Kaltim) dan 22 Mei 2025 (Kalut). Pada kesempatan tersebut OJK memberikan arah strategis TPAKD tahun 2025 dan pelaksanaan TPAKD Award 2025.

Penyusunan draft awal Rancangan Peraturan Pemerintah tentang Komite Nasional Literasi dan Inklusi Keuangan (RPP Komnas LIK) bersama stakeholders terkait yang dikoordinasikan oleh Kemenko Perekonomian.

Peningkatan Program Satu Rekening Satu Pelajar (KEJAR) yang lebih masif dan merata Dimana pada tahun 2025 dilaksanakan Pilot Project Pembukaan Rekening Pelajar di Provinsi DKI Jakarta, Provinsi Kalimantan Barat, Kota Bandung, dan Kota Denpasar. Hingga saat ini sebanyak 2.130 sekolah dan 538.110 siswa/i yang akan menjadi target Pilot Project di seluruh daerah.

Selain itu, OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah.

Dari aspek layanan konsumen, sejak 1 Januari hingga 8 Mei 2025 terdapat 170.768 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 15.278 pengaduan. Dari jumlah pengaduan tersebut, 5.639 pengaduan berasal dari sektor perbankan, 5.795 dari industri financial technology, 3.152 dari perusahaan pembiayaan, 504 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 23 Mei 2025, OJK telah menerima 5.287 pengaduan terkait entitas ilegal. Dari total tersebut, 4.344 pengaduan mengenai pinjaman online ilegal dan 943 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun

|

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 1 Jan s.d. 23 Mei 2025 | Jumlah |

| Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 209 | 1.737 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 1.123 | 10.733 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.332 | 12.721 |

Dalam rangka penegakan ketentuan pelindungan konsumen, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari s.d. 23 Mei 2025, OJK telah:

menemukan dan menghentikan 1.123 entitas pinjaman online ilegal dan 209 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Satgas PASTI menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI.

OJK bersama anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) yang didukung oleh asosiasi industri perbankan dan sistem pembayaran, telah membentuk Indonesia Anti-Scam Centre (IASC) atau Pusat Penanganan Penipuan Transaksi Keuangan. Sejak peluncuran pada November 2024 s.d 23 Mei 2025, IASC telah menerima 128.281 laporan yang terdiri dari 85.120 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 43.161 laporan langsung dilaporkan oleh korban ke dalam sistem IASC. Jumlah rekening yang dilaporkan sebanyak 208.333 dan jumlah rekening yang sudah diblokir sebanyak 47.891. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp2,6 triliun dan total dana korban yang sudah diblokir sebesar Rp163 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan perintah dan/atau sanksi administratif selama periode 1 Januari hingga 23 Mei 2025 berupa 63 Peringatan Tertulis kepada 56 PUJK dan 23 Sanksi Denda kepada 22 PUJK. Selain itu, pada periode 1 Januari hingga 18 Mei 2025 terdapat 102 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian Rp19,7 miliar dan USD 3.281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa pengenaan Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari hingga 23 Mei 2025, OJK telah mengenakan 2 Sanksi Administratif berupa Peringatan Tertulis dan 2 Sanksi Administratif berupa Denda di sektor perbankan atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan Masyarakat.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan (SJK) dan meningkatkan peran SJK bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Di tengah pertumbuhan ekonomi global yang melambat dan proses perundingan dagang antara AS dengan beberapa negara yang saat ini masih berjalan, perlu terus dicermati dampak hal tersebut ke kinerja debitur dan sektor jasa keuangan Indonesia. Lembaga Jasa Keuangan diminta untuk terus melakukan asesmen komprehensif agar ke depan mampu mengambil langkah mitigasi yang diperlukan. Di sisi lain, saat ini OJK terus menyempurnakan kebijakan untuk memperdalam pasar keuangan bersinergi dengan kementerian/lembaga dan stakeholders terkait dalam rangka meningkatkan daya saing dan menjaga kinerja sektor jasa keuangan untuk terus tumbuh berkelanjutan.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

1. OJK telah menetapkan atau menerbitkan:

POJK Nomor 9 Tahun 2025 tentang Dematerialisasi Efek Bersifat Ekuitas dan Pengelolaan Aset yang Tidak Diklaim di Pasar Modal, sebagai landasan hukum atas konversi efek bersifat ekuitas dari script menjadi scriptless sehingga penatausahaannya tersentralisasi di Lembaga Penyimpanan dan Penyelesaian (LPP). Selain itu, POJK ini juga menjadi landasan hukum yang mengatur prosedur dan jangka waktu pengelolaan unclaimed asset di Pasar Modal.

SEOJK Nomor 5/SEOJK.04/2025 tentang Pedoman Pelaporan Agen Penjual Efek Reksa Dana (APERD) dan Bank Umum sebagai Kustodian, sebagai tindak lanjut terbitnya POJK Nomor 6 Tahun 2025 tentang Laporan APERD dan POJK Nomor 7 Tahun 2025 tentang Laporan Bank Umum sebagai Kustodian. SEOJK ini memberikan petunjuk teknis penyusunan laporan berkala APERD dan Bank Kustodian, serta laporan insidental Bank Kustodian.

SEOJK Nomor 5/SEOJK.04/2025 tentang Pedoman Pelaporan dan Kontrak Penerimaan dan Pemberian Pinjaman Reksa Dana, sebagai tindak lanjut POJK Nomor 33 Tahun 2024 tentang Pengembangan dan Penguatan Pengelolaan Investasi di Pasar Modal. SEOJK ini mengatur pedoman penyusunan laporan penerimaan dan pemberian pinjaman Reksa Dana.

SEOJK Nomor 7/SEOJK.05/2025 tentang Penyelenggaraan Produk Asuransi Kesehatan yang merupakan amanat Pasal 3B POJK 36 Tahun 2024 untuk mengatur lebih lanjut kriteria perusahaan asuransi dan perusahaan asuransi syariah yang dapat menyelenggarakan lini usaha asuransi kesehatan, termasuk penerapan prinsip kehati-hatian dan manajemen risiko yang memadai. Melalui SEOJK ini, OJK melakukan pembenahan ekosistem asuransi kesehatan dengan mendorong praktik pengelolaan risiko yang lebih baik dan efisiensi biaya yang antara lain mengatur kriteria perusahaan yang dapat memasarkan produk askes, dewan penasihat medis, desain produk asuransi kesehatan, co-payment yang ditanggung peserta, penerapan manajemen risiko, koodinasi antara penyelenggara jaminan kesehatan dengan penyelenggara, dan kerjasama dengan pihak lain.

SEOJK Nomor 8 Tahun 2025 tentang Penerapan Fungsi Kepatuhan bagi Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah sebagai pedoman lebih lanjut pengaturan dalam POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola Bagi Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah. Pengaturan dalam SEOJK ini antara lain mengenai kebijakan umum mengenai penerapan budaya kepatuhan dan penerapan fungsi kepatuhan, persyaratan independensi serta tugas dan tanggung jawab anggota Direksi yang membawahkan fungsi kepatuhan, tugas dan tanggung jawab kepala Satuan Kerja Kepatuhan atau Pejabat Eksekutif yang melaksanakan fungsi kepatuhan dan pelaporan dalam rangka penerapan fungsi kepatuhan beserta formatnya.

SEOJK Nomor 9 Tahun 2025 tentang Penerapan Fungsi Audit Intern bagi Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah sebagai pedoman lebih lanjut pengaturan dalam POJK Nomor 9 Tahun 2024 tentang Penerapan Tata Kelola Bagi Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah. Pengaturan dalam SEOJK ini antara lain mengenai kebijakan umum audit intern, struktur organisasi audit intern, pelaksanaan audit intern dan pelaporan penerapan fungsi audit intern. SEOJK ini memberikan acuan standard minimum dalam menyusun pedoman internal penerapan fungsi audit intern BPR dan BPR Syariah yang diharapkan dapat mendorong penerapan fungsi audit intern yang efektif dan efisien.

2. OJK sedang menyusun:

RPOJK Penerapan Tata Kelola dan Manajemen Risiko di sektor Inovasi Teknologi Sektor Keuangan (ITSK), yang mengatur faktor-faktor penerapan tata kelola yang baik dan proses pelaksanaan manajemen risiko yang memadai, efektif, dan terukur di sektor ITSK.

RPOJK Penilaian Kemampuan dan Kepatutan Pihak Utama dan Penilaian Kembali Pihak Utama di Sektor Inovasi Teknologi Sektor Keuangan, yang antara lain mengatur faktor-faktor, tata cara dan penetapan hasil Penilaian Kemampuan dan Kepatutan, tata cara Penilaian Kembali Pihak Utama (PKPU), hasil akhir dan konsekuensi PKPU.

Sebagai pedoman penerapan PSAK 117 yang telah diimplementasikan pada industri perasuransian sejak tanggal 1 Januari 2025, OJK telah menerbitkan:

a. POJK Nomor 22 Tahun 2024 tentang Laporan Berkala Perusahaan Perasuransian; dan

b. SEOJK Nomor 23/SEOJK.05/2024 tentang Bentuk dan Susunan Laporan Berkala Perusahaan Asuransi dan Perusahaan Reasuransi

dimana laporan keuangan PSAK 117 wajib disampaikan secara triwulanan. Pada triwulan 1 tahun 2025, terdapat beberapa perusahaan asuransi masih melakukan ketidaksesuaian dalam pencatatan sesuai PSAK 117. Selanjutnya, terkait dengan pengawasan atas laporan Keuangan sesuai PSAK 117, akan dilakukan pilot project onsite supervision yang bertujuan untuk membantu pengawas menyusun kerangka pengawasan onsite terhadap proses bisnis pelaporan keuangan PSAK 117.

RSEOJK tentang Penerapan Manajemen Risiko Bagi Lembaga Penjamin sebagai ketentuan teknis RPOJK Penerapan Manajemen Risiko bagi Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun.

RSEOJK tentang Laporan Bulanan LJK Penyelenggara Kegiatan Usaha Bulion yang mengatur antara lain mengenai bentuk, susunan, periode penyampaian laporan, dan tata cara penyampaian laporan bulanan LJK Penyelenggara Kegiatan Usaha Bulion.

RSEOJK Penerapan Program Anti Pencucian Uang, Pendanaan Terorisme, dan Pendanaan Senjata Pemusnah Massal (APU, PPT, dan PPSPM) pada sektor Inovasi Teknologi Sektor Keuangan (ITSK), sebagai peraturan pelaksanaan dari POJK Nomor 8 Tahun 2023 tentang Penerapan APU, PPT, dan PPSPM di Sektor Jasa Keuangan. RSEOJK ini akan mengatur hal-hal yang meliputi penerapan program APU, PPT, dan PPSPM berbasis risiko (risk-based approach), pengawasan aktif direksi dan dewan komisaris, kebijakan dan prosedur, pengendalian internal, sistem informasi manajemen, SDM, serta pelaporan.

3. Dalam rangka mendapatkan update terkait persepsi perbankan atas kondisi ekonomi global dan domestik sebagai referensi penyampaian revisi Rencana Bisnis Bank (RBB) tahun 2025-2027 pada akhir Juni 2025 serta terkait dengan pengembangan UMKM, OJK telah mengadakan pertemuan dengan Direktur Bisnis sejumlah bank yang bertujuan untuk memperoleh masukan dan menelaah potensi dukungan sektor perbankan dalam mendorong sektor UMKM dan non UMKM dalam rangka mendorong pertumbuhan dan kegiatan ekonomi nasional. Sejalan dengan itu, penyusunan RPOJK Akses Pembiayaan UMKM yang telah dikonsultasikan dengan DPR diharapkan dapat memperkuat arah kebijakan pengembangan UMKM secara terstruktur, baik dari sisi kuantitas maupun kualitas. Selanjutnya sehubungan dengan telah berakhirnya masa berlaku Peraturan Pemerintah Nomor 47 Tahun 2024 tentang Penghapusan Piutang Macet kepada Usaha Mikro, Kecil, dan Menengah (PP HBHT), OJK mendukung keberlanjutan kebijakan tersebut sejalan dengan Undang-Undang Nomor 1 Tahun 2025 tentang Badan Usaha Milik Negara yang mengamanatkan akan diatur lebih lanjut dalam bentuk Peraturan Menteri BUMN. Sementara itu, OJK tidak akan mengeluarkan ketentuan khusus mengenai hal ini karena pada dasarnya hapus buku dan hapus tagih merupakan langkah yang dilakukan berdasarkan keputusan bisnis masing-masing bank.

4. Terkait dengan penanganan perjudian daring dan kejahatan keuangan lainnya, OJK telah melakukan pertemuan dengan para Direktur Kepatuhan bank-bank dalam rangka mendapatkan update atas upaya terkini penanganan perjudian daring maupun kejahatan keuangan lainnya oleh perbankan beserta kendala yang dihadapi, termasuk penanganan rekening dorman agar tidak digunakan untuk kejahatan keuangan dan efektivitas perbankan dalam menangani jual beli rekening. Ke depan, OJK akan menguatkan upaya pengawasan dan pengaturan terhadap pemanfaatan rekening dormant dan kebijakan/panduan dalam menangani kasus penipuan/scam, sekaligus upaya meningkatkan pengetahuan dan kewaspadaan nasabah untuk mengenali dan mencegah terjadinya kejahatan keuangan. Selanjutnya, dengan risiko insiden siber yang semakin tinggi pada sektor keuangan, OJK juga akan memperkuat pengaturan terkait informasi teknologi perbankan serta senantiasa meningkatkan kualitas pengawasan untuk merespon insiden dengan lebih cepat dan mencegah risiko yang lebih besar.

5. Sebagai tindak lanjut dari arahan Presiden RI dalam sarasehan ekonomi nasional yang berkaitan dengan sektor-sektor tertentu yang menjadi prioritas transformasi ekonomi nasional, OJK telah mengadakan pertemuan bersama Kementerian/Lembaga terkait, industri perbankan, dan pelaku industri Tekstil dan Produk Tekstil (TPT), untuk membahas prospek dan penguatan industri TPT sebagai sektor strategis nasional, memperhatikan kondisi ekonomi nasional dan dinamika global. Diskusi menekankan pentingnya kolaborasi lintas sektor dalam menciptakan ekosistem industri TPT yang sehat, tangguh, dan berdaya saing global melalui pendekatan “Indonesia Incorporated", didukung peran krusial perbankan sebagai enabler dalam memperkuat pembiayaan dan struktur bisnis industri TPT, berbagai insentif dari Pemerintah yang telah dan akan terus diberikan, dan harapan industri mengenai kebijakan terintegrasi yang mendukung kebangkitan industri TPT nasional. OJK akan menjadikan hasil pertemuan ini sebagai dasar penyusunan rekomendasi kebijakan yang konkret guna memperkuat daya saing dan keberlanjutan industri TPT sebagai pilar penting industri padat karya dan ekspor Indonesia. Selanjutnya, OJK melalui koordinasi dengan kementerian/Lembaga terkait akan melakukan analisis secara mendalam terhadap prospek industri di sektor-sektor lain dalam rangka menelaah potensi dukungan sektor perbankan untuk mendorong pertumbuhan ekonomi.

C. Pengembangan dan Penguatan SJK Syariah

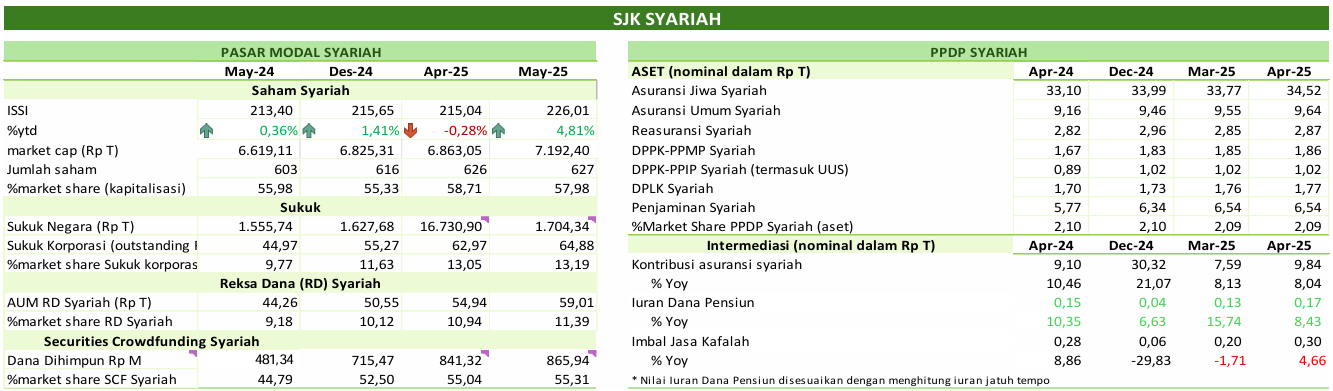

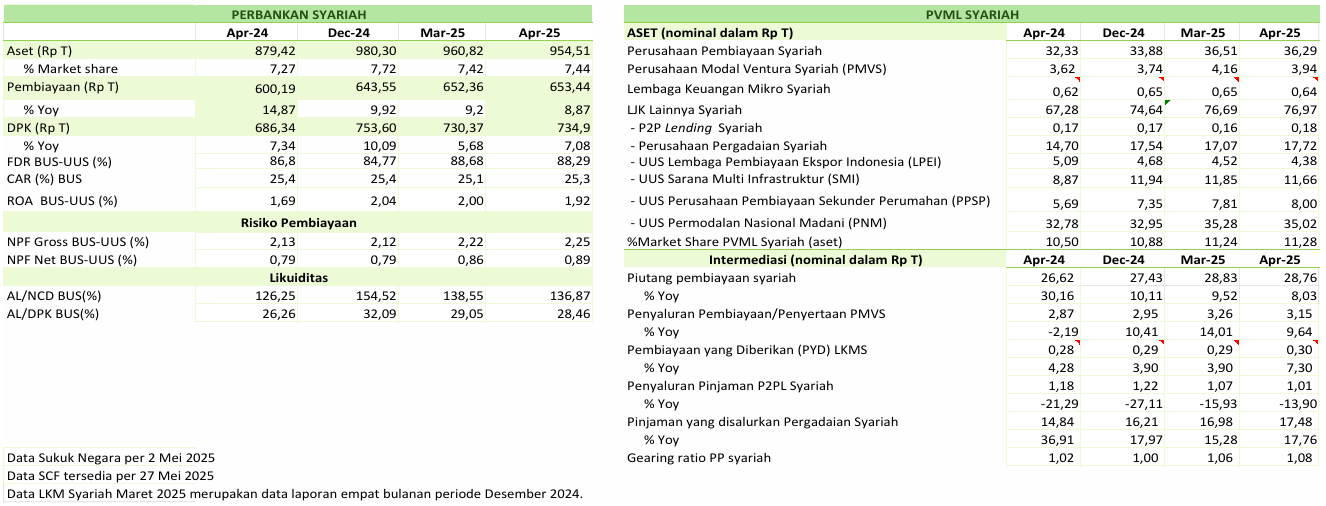

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 4,81 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 16,74 persen menjadi Rp59,01 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 8,87 persen, kontribusi asuransi syariah tumbuh 8,04 persen, dan piutang pembiayaan syariah tumbuh 8,03 persen.

Sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 29 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 12 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Pada tahun 2025 direncanakan 18 perusahaan akan melakukan spin off unit syariah dengan mendirikan perusahaan baru dan 8 perusahaan mengalihkan portofolio kepada perusahaan lain. Di bulan Mei 2025, terdapat 1 unit usaha syariah yang sedang memulai proses spin off dengan pendirian perusahaan baru.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain:

Dalam rangka pengembangan dan penguatan keuangan syariah dan sejalan dengan amanat UU P2SK, OJK telah membentuk Komite Pengembangan Keuangan Syarah (KPKS), dimana KPKS beranggotakan perwakilan OJK dan anggota eksternal yang terdiri dari perwakilan DSN-MUI serta dari profesional dan akademisi yang ahli di bidang keuangan syariah. Pembentukan KPKS ini bertujuan untuk meningkatkan akuntabilitas dan transparansi proses pengambilan keputusan dalam pengembangan dan penguatan keuangan syariah, meningkatkan percepatan penyusunan peraturan yang mengatur kegiatan usaha atau produk dan jasa syariah, dan mendukung integrasi kebijakan OJK dalam pengembangan dan penguatan keuangan syariah. Adapun tugas KPKS antara lain memberikan rekomendasi penyusunan kebijakan keuangan syariah di OJK, memberikan rekomendasi kegiatan berdasarkan prinsip syariah, dan memperkuat koordinasi OJK dengan DSN MUI terkait pengembangan dan penguatan keuangan syariah.

Finalisasi proses penyusunan pedoman produk Perbankan Syariah, antara lain yaitu: a. Pedoman Produk Pembiayaan Istishna' untuk mendorong pembiayaan sektor perumahan, properti, dan konstruksi; b. Pedoman Produk Salam untuk mendorong Supply Chain Financing pada UMKM, yang memiliki keunggulan berupa proses konversi kas untuk pemasok yang lebih cepat dibandingkan dengan skema pembiayaan invoice financing; dan c. Pedoman Produk Pembiayaan Multijasa untuk mendorong pembiayaan untuk kebutuhan akan jasa, antara lain biaya pendidikan, ibadah umroh, pernikahan, pariwisata, dan Kesehatan.

Pendampingan implementasi produk unik syariah dalam rangka upaya pendalaman pasar perbankan syariah antara lain melalui produk Cash Waqf Linked Deposit (CWLD) yang mensinergikan fungsi sosial dan fungsi komersial bank syariah (CWLD), produk Salam, serta produk Shariah Restricted Investment Account (SRIA).

Dalam rangka meningkatkan literasi dan inklusi keuangan syariah, OJK juga melakukan:

a. Penyelenggaraan program flagship pengembangan literasi dan inklusi keuangan syariah, yaitu SYAFIF Goes to Palembang berkolaborasi bersama Pelaku Usaha Jasa Keuangan Syariah pada 16-18 Mei 2025 di Palembang yang bertujuan untuk mempromosikan produk dan layanan keuangan syariah. Kegiatan SYAFIF di Palembang ini merupakan penyelenggaran ke dua dari total 6 kota penyelenggaraan SYAFIF sepanjang tahun 2025 dan telah diikuti oleh 19 PUJK Syariah dan telah berhasil membuka akses keuangan syariah berupa penghimpunan dan penyaluran dana dengan total 360 rekening baru senilai Rp6,9 miliar.

b. Penyelenggaraan kegiatan Sahabat Ibu Cakap Literasi Keuangan Syariah (SICANTIKS) kepada kelompok Pendamping UMKM Perempuan dan Kelompok Penggerak Pemberdayaan Kesejahteraan Keluarga (PKK) di Kota Palembang pada 17 Mei 2025. Kegiatan ini mengawali kolaborasi OJK dengan PT Permodalan Nasional Madani (PNM) dalam rangka implementasi SICANTIKS bagi pendamping UMKM yang akan mengedukasi pengusaha UMKM perempuan nasabah PT PNM. Pada kegiatan tersebut, dilakukan pengukuhkan Duta Literasi Keuangan Syariah.

c. Penguatan Ekosistem Keuangan Syariah Komunitas Pedesaan berkolaborasi dengan Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), Kementerian Desa, Pembangunan Daerah Tertinggal, dan Transmigrasi RI, dan Kementerian Agama RI dalam menyelenggarakan kegiatan School of Syariah dan Pra-Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS) di wilayah Sumatera Utara dan Nusa Tenggara Barat. Dalam kegiatan tersebut, telah dilaksanakan Training of Trainers bagi 238 penyuluh agama pada tanggal 21 Mei 2025 dengan memberikan edukasi keuangan syariah yang dilengkapi dengan materi khutbah yang dapat digunakan untuk pelaksanaan training of community, serta Sosialisasi bagi 113 Badan Usaha Milik Desa (BUMDes)/unit usaha pada tanggal 22 Mei 2025 dalam rangka mengoptimalkan peran BUMDes sebagai Agen Laku Pandai Syariah dan Unit Pengumpul Zakat.

D. Penguatan Tata Kelola OJK

Dalam rangka penguatan integritas dan tata kelola yang baik di sektor jasa keuangan, OJK mendukung penguatan tata kelola dalam pendalaman pasar melalui kegiatan konsultansi dalam bentuk fasilitasi dialog strategis dengan pelaku usaha teknologi global untuk memperoleh pemahaman yang lebih komprehensif mengenai teknologi dan tata kelola pembiayaan digital.

Dalam rangka penguatan ekosistem tata kelola pelaporan keuangan, OJK terus memperkuat kerjasama dengan Ikatan Akuntan Indonesia (IAI) dan The International Federation of Accountants (IFAC). Kerja sama ini diwujudkan melalui diskusi penguatan kerangka pengaturan ekosistem tata kelola pelaporan keuangan sektor jasa keuangan yang berkelanjutan, mengutamakan kepercayaan dan keyakinan publik, serta didukung profesi akuntan yang berintegritas.

OJK juga mendorong penguatan profesi akuntan antara lain melalui kewajiban sertifikasi sesuai ketentuan yang berlaku. Ke depannya, kolaborasi OJK dengan asosiasi profesi akan diperkuat melalui dukungan IFAC sebagai pembicara dalam Risk and Governance Summit 2025 yang akan diselenggarakan pada bulan Agustus mendatang. OJK juga mengapresiasi Ikatan Akuntan Indonesia (IAI) dan International Federation of Accountants (IFAC) yang telah menyelenggarakan seminar bertema “Future-Ready Accountants: Navigating Global Challenges" pada 24 Mei 2025 di Yogyakarta.

OJK terus memperkuat sinergi dengan Komisi Pemberantasan Korupsi (KPK) sebagai upaya menjaga tata kelola yang berintegritas melalui berbagai inisiatif bersama, salah satunya sinergi untuk membahas langkah-langkah perbaikan dalam rangka peningkatan nilai Survei Penilaian Integritas (SPI). Selain itu, kolaborasi antara OJK dan KPK turut difokuskan pada peningkatan kapasitas pegawai melalui program sertifikasi Ahli Pembangun Integritas (API) dan Penyuluh Antikorupsi (PAKSI), dengan target sertifikasi masing-masing sebanyak 50 dan 110 pegawai OJK pada tahun 2025.

OJK berkomitmen untuk senantiasa menerapkan best practices dalam rangka implementasi standar tertinggi dalam penguatan fungsi Governance, Risk, and Compliance (GRC) dalam rangka menjadi role model bagi sektor jasa keuangan. Atas hal tersebut, OJK terus bersinergi dengan Regulator Lembaga Jasa Keuangan negara lain, salah satunya Australian Prudential Regulation Authority (APRA) untuk berbagi pengalaman dalam penerapan best practices terkait pengembangan dan penguatan framework audit internal dan manajemen risiko.

OJK juga terus berinovasi dan melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan sektor jasa keuangan, salah satunya melalui pelaksanaan serangkaian kegiatan governansi. Sejak Januari sd Mei 2025, kegiatan governansi telah menjangkau 12.494 peserta. Melalui kegiatan governansi ini diharapkan dapat meningkatkan upaya pencegahan korupsi dan penguatan tata kelola di OJK dan di Sektor Jasa Keuangan.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Mei 2025, Penyidik OJK telah menyelesaikan total 144 perkara yang terdiri dari 118 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 127 perkara diantaranya 115 perkara telah mempunyai kekuatan hukum tetap (in kracht), 1 perkara dalam tahap banding dan 11 perkara masih dalam tahap kasasi. Adapun rincian penanganan perkara adalah sebagai berikut:

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan | 10 | 6 | 0 | 3 | 19 |

2

| Penyelidikan | 2 | 2 | 2 | 3 | 9 |

| 3 | Penyidikan | 18 | 2 | 4 | 0 | 24 |

| 4 | Berkas | 1 | 0 | 0 | 1 | 2 |

| 5 | P-21 | 118 | 5 | 20 | 1 | 144 |

Proses Pengadilan

1

| Putusan Pengadilan In Kracht | 92 | 5 | 17 | 1 | 115 |

| 2 | Banding | 0 | 0 | 1 | 0 | 1 |

| 3 | Kasasi | 9 | 0 | 2 | 0 | 11 |

Total

| | | | | 127 |

***

Informasi lebih lanjut:

Plt. Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id