SP 03/GKPB/OJK/I/2024

SIARAN PERS

SEKTOR JASA KEUANGAN KOKOH HADAPI POTENSI PERLAMBATAN PERTUMBUHAN EKONOMI GLOBAL

Jakarta, 9 Januari 2024. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 3 Januari 2024 menilai stabilitas sektor jasa keuangan nasional terjaga, didukung oleh permodalan yang kuat, likuiditas yang memadai, dan profil risiko yang terjaga sehingga mampu menghadapi potensi perlambatan pertumbuhan ekonomi global.

Indikator perekonomian menunjukkan moderasi pertumbuhan ekonomi di beberapa negara, khususnya di negara Uni Eropa dan Tiongkok. Perlambatan pertumbuhan ekonomi mendorong inflasi turun mendekati target inflasi sehingga memberikan ruang bagi bank sentral untuk lebih akomodatif. Di AS, The Fed mengisyaratkan akan menurunkan suku bunga kebijakan sebesar 75 bps di 2024 dengan pasar menilai ekonomi AS masih cukup resilient dan diperkirakan tidak akan mengalami resesi.

Namun demikian, pasar masih mencermati perkembangan geopolitik ke depan, seperti eskalasi ketegangan di laut merah imbas dari konflik Palestina-Israel, serta penyelenggaraan pemilihan umum yang mencakup 50 persen populasi dunia terutama di beberapa negara utama seperti AS, Uni Eropa, India, dan Taiwan.

Secara umum sentimen di pasar keuangan gobal cenderung positif pada Desember 2023 didukung oleh ekspektasi penurunan suku bunga Fed Funds Rate (FFR) dan narasi soft landing di AS, sehingga mendorong kembalinya aliran dana masuk ke Emerging Markets (EM) dan penguatan pasar keuangan global, termasuk pasar keuangan Indonesia. Volatilitas baik di pasar saham, surat utang, maupun nilai tukar juga terpantau menurun.

Di domestik, leading indicators perekonomian nasional masih cukup positif, di antaranya ditunjukkan oleh neraca perdagangan yang masih surplus dan PMI Manufaktur yang masih ekspansif. Tingkat inflasi juga terjaga rendah di level 2,61 persen yoy (November 2023: 2,28 persen yoy). Namun demikian, masih perlu dicermati perkembangan permintaan domestik ke depan seiring masih berlanjutnya penurunan inflasi inti, penurunan optimisme konsumen, serta melandainya pertumbuhan penjualan ritel dan kendaraan bermotor.

Perkembangan Pasar Modal dan Bursa Karbon

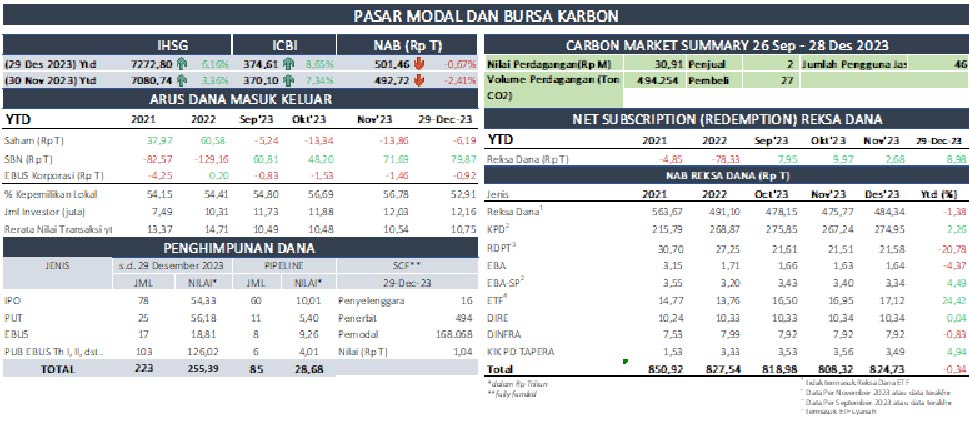

Seiring dengan penguatan pasar keuangan global, pasar saham Indonesia sampai dengan 29 Desember 2023 menguat sebesar 2,71 persen mtd ke level 7.272,80 (November 2023: 7.080,74), dengan net buy non-resident sebesar Rp7,67 triliun mtd (November 2023: outflow Rp0,52 triliun mtd) sehingga secara ytd investor non-resident membukukan net sell sebesar Rp6,19 triliun (November 2023: net sell sebesar Rp13,86 triliun ytd).

Secara ytd, kinerja IHSG menjadi yang tertinggi kedua di antara kinerja bursa ASEAN setelah Vietnam, dengan tercatat menguat sebesar 6,16 persen. Nilai kapitalisasi pasar mencapai Rp11.674 triliun atau secara ytd tumbuh sebesar 22,90 persen. Di sisi likuiditas transaksi, rata-rata nilai transaksi pasar saham di Desember 2023 tercatat meningkat menjadi sebesar Rp10,75 triliun ytd (November 2023: Rp10,54 ytd).

Capaian atas kinerja IHSG juga ditopang oleh pertumbuhan jumlah investor pasar modal yang melanjutkan kenaikan double digit sebesar 18,04 persen menjadi 12,17 juta investor. OJK optimis ruang pertumbuhan bagi industri pasar modal Indonesia masih luas untuk semakin memberikan kontribusi optimal bagi perekonomian nasional.

Penguatan juga terjadi di pasar SBN, yang per 29 Desember 2023 membukukan inflow investor asing sebesar Rp8,17 triliun mtd (November 2023: inflow 23,50 triliun mtd), sehingga kembali mendorong penurunan yield SBN rata-rata sebesar 13,30 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 29,51 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp79,87 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI pada 29 Desember 2023 menguat 8,65 persen ytd ke level 374,61 (November 2023: menguat 7,34 persen ytd). Untuk pasar obligasi korporasi, aliran dana masuk investor non-resident tercatat sebesar Rp541,83 miliar mtd, dan secara ytd masih tercatat outflow Rp0,92 triliun.

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) pengelolaan investasi per 29 Desember 2023 tercatat sebesar Rp824,73 triliun, dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp501,46 triliun atau naik 1,77 persen (mtd). Investor Reksa Dana membukukan net subscription sebesar Rp6,31 triliun (mtd). Secara ytd, kinerja industri reksa dana relatif stabil dengan NAB menurun 0,67 persen, namun masih mencatatkan net subscription sebesar Rp8,98 triliun.

Penghimpunan dana di pasar modal masih tinggi yaitu sebesar Rp255,39 triliun dengan emiten baru tercatat sebanyak 83 emiten hingga 29 Desember 2023. Penghimpunan dana per Desember ini telah melampaui capaian target di 2023. Sementara itu, pipeline Penawaran Umum masih terdapat 85 dengan perkiraan nilai indikatif sebesar Rp28,68 triliun yang di antaranya merupakan rencana IPO oleh emiten baru sebanyak 60 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, hingga 29 Desember 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 494 penerbit, 168.068 pemodal, dan total dana yang dihimpun sebesar Rp1,04 triliun.

Sejak diluncurkan pada 26 September 2023 hingga 29 Desember 2023, tercatat 46 pengguna jasa di bursa karbon yang mendapatkan izin (30 November 2023: 41 pengguna jasa) dengan total volume sebesar 494.254 tCO2e (setara ton CO2) dan akumulasi nilai sebesar Rp30,91 miliar dengan rincian 30,38 persen di pasar reguler (Rp9,39 miliar), 9,83 persen di pasar negosiasi (Rp3,04 miliar), dan 59,79 persen di pasar lelang (Rp18,48 miliar). Ke depan, potensi perdagangan bursa karbon diperkirakan masih akan terus meningkat, mengingat saat ini sudah semakin banyak industri yang memiliki target net zero emission.

Dalam rangka penegakan hukum di bidang Pasar Modal:

- Pada Desember 2023, OJK telah mengenakan:

Sanksi administratif berupa Denda dan/atau Perintah Tertulis kepada 5 (lima) Manajer Investasi, 1 (satu) Perusahaan Efek dan 1 (satu) Emiten, sanksi administratif berupa Peringatan Tertulis kepada 1 (satu) Penilai, dan sanksi administratif baik berupa Denda dan/atau Pencabutan Izin orang perseorangan kepada 41 (empat puluh satu) pihak lainnya yang menyebabkan pelanggaran.

Sanksi administratif berupa Denda sebesar Rp2.600.000.000,00 kepada 3 (tiga) Pihak terkait pelanggaran Pasal 107 UUPM dan kepada 1 (satu) Pihak terkait pelanggaran karena tidak memastikan Pihak yang menjadi beneficial owner dari Nasabah yang mendapatkan penjatahan pasti, tidak melakukan customer due diligence serta melakukan identifikasi dan verifikasi identitas terhadap beneficial owner tersebut.

Selanjutnya selama 2023, OJK telah mengenakan Sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 165 Pihak yang terdiri dari Sanksi administratif berupa Denda sebesar Rp86.093.000.000,00, 15 Pencabutan Izin, 1 Pembekuan Izin, 73 Perintah Tertulis, dan 26 Peringatan Tertulis serta mengenakan Sanksi administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp20.853.530.000,00 kepada 537 pelaku jasa keuangan di Pasar Modal dan 5 Peringatan Tertulis atas keterlambatan penyampaian laporan.

Perkembangan Sektor Perbankan

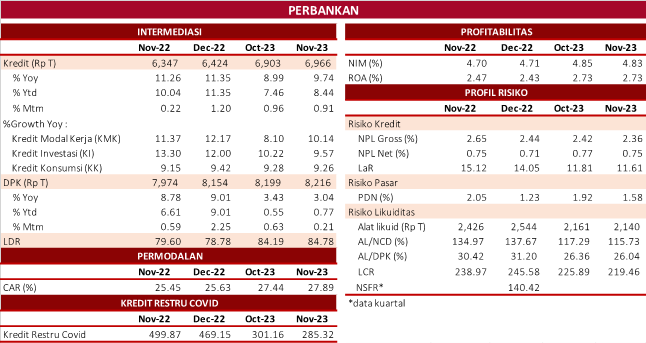

Di tengah kondisi ketidakpastian global dan prospek perlambatan pertumbuhan ekonomi global, industri perbankan Indonesia per November 2023 tetap resilien dan berdaya saing didukung oleh tingkat profitabilitas (ROA) dan permodalan (CAR) yang relatif tinggi masing-masing sebesar 2,73 persen (Oktober 2023: 2,73 persen) dan 27,89 persen (Oktober 2023: 27,44 persen).

Dari sisi kinerja intermediasi, pada November 2023, secara yoy kredit meningkat Rp618,43 triliun atau tumbuh 9,74 persen (Oktober 2023: 8,99 persen yoy) menjadi Rp6.965,90 triliun. Pertumbuhan tertinggi terjadi pada kredit modal kerja sebesar 10,14 persen yoy.

Sementara ditinjau dari kepemilikan bank, Bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu tumbuh sebesar 12,13 persen, dengan porsi kredit sebesar 45,81 persen dari total kredit perbankan. Kontribusi sektor perbankan dalam pembiayaan untuk mendorong pertumbuhan ekonomi nasional yang berkelanjutan juga terwujud melalui pembelian obligasi korporasi non-bank dan pembelian SBN oleh perbankan sehingga kepemilikan sektor perbankan terhadap obligasi korporasi dan SBN mencapai Rp269,46 triliun (November 2022: Rp231 triliun) dan Rp1.436,31 triliun (November 2022: Rp1.458,92 triliun).

Sementara itu, pertumbuhan Dana Pihak Ketiga (DPK) pada November 2023 tercatat 3,04 persen yoy (Oktober 2023: 3,43 persen yoy) atau menjadi Rp8.216,21 triliun, dengan deposito menjadi kontributor pertumbuhan terbesar yaitu 3,50 persen yoy. Beberapa hal yang memengaruhi perlambatan pertumbuhan DPK di antaranya yaitu pertumbuhan DPK yang tinggi pada masa pandemi yang mengakibatkan high base effect pada pertumbuhan DPK setelahnya, penggunaan dana internal untuk operasional dan ekspansi perusahaan, konsumsi masyarakat yang kembali meningkat dengan berakhirnya status pandemi, serta dampak semakin banyaknya alternatif instrumen penempatan dana selain DPK.

Likuiditas industri perbankan pada November 2023 dalam level yang memadai dengan rasio-rasio likuditas jauh di atas level kebutuhan pengawasan. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) masing-masing naik menjadi 115,73 persen (Oktober 2023: 117,29 persen) dan 26,04 persen (Oktober 2023: 26,36 persen), atau jauh di atas threshold masing-masing sebesar 50 persen dan 10 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL net perbankan sebesar 0,75 persen (Oktober 2023: 0,77 persen) dan NPL gross sebesar 2,36 persen (Oktober 2023: 2,42 persen). Seiring pertumbuhan perekonomian nasional, jumlah kredit restrukturisasi Covid-19 melanjutkan tren penurunan menjadi sebesar Rp285,32 triliun (Oktober 2023: Rp301,16 triliun) atau turun Rp15,84 triliun, dengan jumlah nasabah tercatat sebanyak 1,14 juta nasabah (Oktober 2023: 1,22 juta nasabah) atau berkurang sekitar 80 ribu nasabah.

Menurunnya jumlah kredit restrukturisasi dan NPL berdampak positif bagi penurunan rasio Loan at Risk menjadi 11,61 persen (Oktober 2023: 11,81 persen). Adapun jumlah kredit restrukturisasi Covid-19 yang bersifat targeted (segmen, sektor, industri dan daerah tertentu yang memerlukan periode restrukturisasi kredit/pembiayaan tambahan selama satu tahun sampai 31 Maret 2024) adalah 42,5 persen dari total porsi kredit restrukturisasi Covid-19 sebesar Rp285,32 triliun.

Di sisi risiko pasar, penurunan yield pada bulan November berdampak pada penurunan unrealized loss perbankan. Posisi Devisa Neto (PDN) perbankan juga mengalami penurunan menjadi sebesar 1,58 persen (Oktober 2023: 1,92 persen), masih jauh di bawah threshold 20 persen.

OJK telah menerima Rencana Bisnis Bank Umum (RBB) tahun 2024-2026 yang berisi antara lain mengenai proyeksi pertumbuhan kredit, DPK, rencana penerbitan produk dan aktivitas baru perbankan, rencana pengembangan infrastruktur teknologi informasi untuk meningkatkan layanan digital perbankan, rencana pengembangan organisasi dan SDM, serta rencana perubahan jaringan kantor.

Terkait dengan RBB tersebut, OJK akan melakukan prudential meeting dengan masing-masing bank untuk melakukan fine tuning terhadap RBB dimaksud agar kontribusi perbankan bagi perekonomian nasional semakin meningkat serta mengedepankan keseimbangan antara optimalisasi potensi pertumbuhan dengan upaya menjaga profil risiko bank sehingga stabilitas sistem keuangan tetap terjaga.

Di sisi penegakan hukum pada sektor perbankan, OJK telah memerintahkan perbankan untuk memblokir rekening-rekening yang teridentifikasi digunakan untuk kegiatan ilegal. Sejak September 2023, OJK telah meminta perbankan melakukan pemblokiran terhadap lebih dari 85 rekening yang diduga terkait dengan pinjaman online ilegal dan lebih dari 4.000 rekening diduga terkait judi online.

Upaya tersebut dilakukan untuk meminimalisir dan membatasi ruang gerak pelaku melalui sistem perbankan. OJK juga meminta Bank untuk meningkatkan customer due dilligence dan enhanced due diligence (CDD/EDD) untuk mengidentifikasi nasabah/calon nasabah yang masuk dalam daftar judi online atau tindak pidana lainnya melalui perbankan. Selain itu, Bank juga diminta mengembangkan sistem yang mampu melakukan profiling perilaku judi online sehingga dapat mengenali secara dini aktivitas judi online dan memblokirnya secara mandiri. Informasi rekening yang diduga terkait dengan judi online dan teknis pemblokiran rekening dilakukan melalui koordinasi dengan Kementerian/Lembaga terkait, antara lain Kementerian Kominfo dan industri perbankan.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

Pada sektor PPDP, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan November 2023 mencapai Rp290,21 triliun, atau naik 3,56 persen yoy (November 2022: Rp280,24 triliun).

Pertumbuhan akumulasi premi asuransi jiwa membaik namun masih terkontraksi sebesar 7,18 persen yoy dengan nilai sebesar Rp160,88 triliun per November 2023, didorong oleh pendapatan premi pada lini usaha PAYDI. Di sisi lain, akumulasi premi asuransi umum dan reasuransi tumbuh positif 20,97 persen yoy (November 2022: 14,06 persen), menjadi Rp129,33 triliun.

Secara umum permodalan di industri asuransi menguat, dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 464,13 persen dan 348,97 persen (Oktober 2023: 435,98 persen dan 340,54 persen), jauh di atas threshold sebesar 120 persen.

Untuk asuransi sosial, total aset BPJS Kesehatan per November 2023 mencapai Rp112,13 triliun, atau tumbuh sebesar 0,92 persen yoy. Pada periode yang sama, total aset BPJS Ketenagakerjaan mencapai Rp719,21 triliun, atau tumbuh sebesar 11,80 persen yoy.

Di sisi industri dana pensiun, aset dana pensiun nasional per November 2023 tumbuh 6,19 persen yoy dengan nilai aset sebesar Rp363,03 triliun (Oktober 2023: tumbuh 5,88 persen yoy dengan nilai aset sebesar Rp358,63 triliun). Pada perusahaan penjaminan, nominal imbal jasa penjaminan di November 2023 tercatat naik menjadi Rp7,33 triliun (Oktober 2023: Rp6,52 triliun), dengan nilai aset mencapai Rp47,03 triliun (Oktober 2023: Rp46,77 triliun).

Dalam rangka penegakan hukum dan perlindungan kepada konsumen di sektor PPDP, pada November - Desember 2023, OJK mencabut izin usaha PT Asuransi Jiwa Prolife Indonesia (dahulu PT Asuransi Jiwa Indosurya Sukses) dan PT Asuransi Purna Arthanugraha.

OJK terus melakukan pengawasan khusus terhadap tujuh perusahaan asuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. OJK juga terus melakukan pengawasan khusus terhadap Dana Pensiun yang mengalami permasalahan. Selama periode November 2023, terdapat dua dana pensiun mengalami perbaikan kondisi dan tiga dana pensiun mengajukan rencana perubahan program dari manfaat pasti menjadi iuran pasti.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

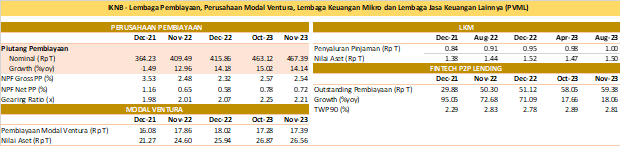

Di sektor PVML, piutang pembiayaan masih tumbuh di level yang tinggi meskipun termoderasi menjadi 14,14 persen yoy pada November 2023 (Oktober 2023: 15,02 persen) menjadi sebesar Rp467,39 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 17,22 persen yoy dan 10,69 persen yoy.

Profil risiko Perusahaan Pembiayaan terjaga dengan rasio non performing financing (NPF) net tercatat sebesar 0,72 persen (Oktober 2023: 0,78 persen) dan NPF gross sebesar 2,54 persen (Oktober 2023: 2,57 persen). Gearing ratio perusahaan pembiayaan menunjukkan tren yang positif dan tercatat sebesar 2,21 kali (Oktober 2023: 2,25 kali), jauh di bawah batas maksimum 10 kali.

Pertumbuhan pembiayaan modal ventura di November 2023 sebesar -2,61 persen yoy (Oktober 2023: -2,95 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp17,39 triliun (Oktober 2023: Rp17,28 triliun).

Sementara itu, pada fintech peer to peer (P2P) lending, pertumbuhan outstanding pembiayaan di November 2023 terus melanjutkan peningkatan menjadi 18,05 persen yoy (Oktober 2023: 17,66 persen yoy), dengan nominal sebesar Rp59,38 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga di posisi 2,81 persen (Oktober 2023: 2,89 persen).

Dalam rangka penegakkan ketentuan di sektor PVML:

Hingga 29 Desember 2023, terdapat 7 Perusahaan Pembiayaan (PP), 9 Perusahaan Modal Ventura (PMV), dan 20 P2P Lending yang belum memenuhi ketentuan ekuitas minimum. Perusahaan telah menyampaikan action plan yang memuat langkah-langkah strategis dalam rangka pemenuhan ekuitas minimum.

OJK terus memonitor progress realisasi action plan yang telah mendapatkan persetujuan OJK, baik berupa langkah injeksi modal dari PSP maupun dari new strategic investor. Selain itu, juga terdapat opsi pengembalian izin usaha kepada OJK. Untuk P2P Lending yang belum memenuhi ketentuan ekuitas minimum, OJK telah menerbitkan sanksi administratif berupa peringatan tertulis dan terus mendorong penyelenggara mengambil langkah-langkah konkret untuk pemenuhan ekuitas minimum Rp2,5 miliar.

Selama Desember 2023, OJK telah mengenakan sanksi administratif kepada 35 PP, 18 PMV dan 16 penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap ketentuan yang berlaku. Pengenaan sanksi administratif untuk PP dan PMV terdiri dari 25 sanksi denda, 55 sanksi peringatan/teguran tertulis dan 1 pembekuan kegiatan usaha akibat belum melaksanakan action plan pemenuhan kewajiban ekuitas minimum sebagaimana diatur dalam POJK Nomor 35/POJK.05/2015 tentang Penyelenggaraan Usaha Perusahaan Modal Ventura.

OJK pada 18 Desember 2023 melakukan pencabutan izin PT Hewlett Packard Finance Indonesia (HPFI) karena tidak melaksanakan rekomendasi hasil pemeriksaan dan tidak memenuhi ketentuan kualitas piutang pembiayaan terkait rasio Saldo Piutang Pembiayaan (Outstanding Principal) dengan kategori kualitas piutang pembiayaan bermasalah (Non-Performing Financing/NPF). Selanjutnya, PT HPFI antara lain diwajibkan untuk menyelesaikan hak dan kewajiban debitur, kreditur dan/atau pemberi dana.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

Terkait dengan penyelenggaraan Regulatory Sandbox OJK, dapat disampaikan perkembangan sebagai berikut:

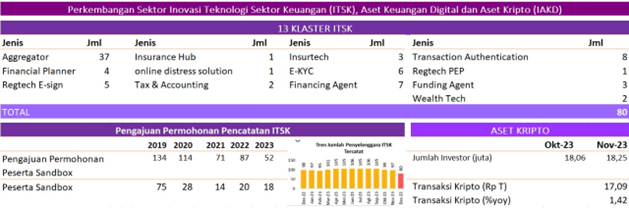

a. Sejak diterbitkannya Peraturan OJK (POJK) Nomor 13 Tahun 2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan, terdapat 458 proposal permohonan pencatatan dari penyelenggara ITSK yang masuk ke OJK dalam rangka Regulatory Sandbox. Atas permohonan tersebut, OJK telah menerbitkan status tercatat terhadap 155 penyelenggara ITSK. Permohonan pencatatan dalam rangka Regulatory Sandbox saat ini memasuki Batch 26, dimana terdapat 14 penyelenggara ITSK yang telah mengajukan permohonan. OJK sedang melakukan proses verifikasi kebenaran dokumen dan evaluasi atas inovasi model bisnis yang diajukan oleh 14 penyelenggara ITSK dimaksud.

b. Pada Desember 2023, OJK telah menetapkan klaster model bisnis Innovative Credit Scoring (ICS) sebagai objek yang diatur dan diawasi OJK pada bidang pengawas sektor ITSK, Aset Keuangan Digital dan Aset Kripto (IAKD). Hal ini mengacu pada hasil evaluasi dan penilaian atas hasil uji coba Regulatory Sandbox yang telah dilakukan terhadap 2 prototype pada klaster tersebut, di mana keduanya telah memperoleh status direkomendasikan untuk melakukan proses selanjutnya, yaitu pendaftaran dan/atau perizinan kegiatan usaha dari OJK. Selanjutnya OJK menetapkan 11 kriteria yang wajib dipenuhi oleh 15 penyelenggara ICS lainnya (non-prototype) yang tercatat pada Regulatory Sandbox, sebelum diberikan rekomendasi.

Dengan demikian, per Desember 2023 terdapat pengurangan jumlah penyelenggara ITSK yang tercatat dalam proses Regulatory Sandbox OJK sebanyak 17 peserta tercatat, sehingga tercatat 80 peserta yang terbagi dalam 13 klaster model bisnis.

c. Selanjutnya OJK akan melanjutkan percepatan evaluasi dan pemberian rekomendasi proses Regulatory Sandbox, terutama terkait dengan klaster model bisnis yang memiliki karakteristik bisnis dan aktivitas yang sejenis seperti E-KYC, Regtech PEP, Regtech E-Sign, dan Transaction Authentication.

Terkait dengan perkembangan aset kripto di Indonesia, jumlah investor aset kripto domestik tercatat dalam tren meningkat, per November 2023 jumlah total investor aset kripto mencapai 18,25 juta investor atau mengalami peningkatan 190 ribu investor dibandingkan bulan sebelumnya. Nilai transaksi aset kripto mulai menunjukkan tren meningkat setelah cenderung mengalami penurunan sejak pandemi Covid-19, dengan nilai transaksi aset kripto di November 2023 tercatat sebesar Rp17,09 triliun.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan dan Edukasi Pelindungan Konsumen (PEPK)

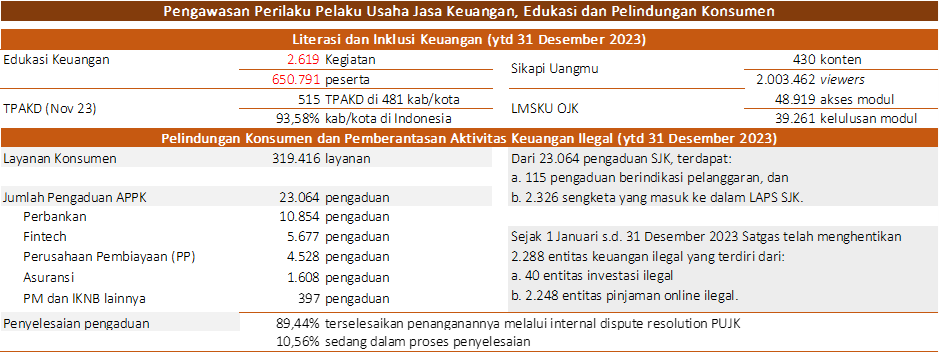

Per 31 Desember 2023, OJK telah melaksanakan 2.619 kegiatan edukasi keuangan yang menjangkau 650.791 orang peserta secara nasional. Selain itu, minisite dan aplikasi Sikapi Uangmu, sebagai saluran media komunikasi khusus konten edukasi keuangan kepada masyarakat secara digital, telah memublikasikan sebanyak 430 konten edukasi keuangan, dengan jumlah pengunjung sebanyak 2.003.462 viewers. Learning Management System Edukasi Keuangan (LMSKU) OJK telah diakses sebanyak 48.919 kali dengan penerbitan 39.261 sertifikat kelulusan modul per 31 Desember 2023.

Upaya literasi dan inklusi keuangan oleh OJK juga melibatkan dukungan strategis berbagai pihak, diantaranya Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholder lainnya, antara lain melalui sinergi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) yang sampai dengan 31 Desember 2023 telah terbentuk 515 TPAKD di 34 provinsi dan 477 kabupaten/kota (93,58 persen dari kabupaten/kota di Indonesia).

Sejak awal Januari hingga 31 Desember 2023, OJK telah menerima 319.416 permintaan layanan, termasuk 23.064 pengaduan, 115 pengaduan berindikasi pelanggaran, dan 2.326 sengketa yang masuk ke dalam Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK). Dari pengaduan tersebut, sebanyak 10.854 berasal dari sektor perbankan, 5.677 berasal dari industri financial technology, 4.528 berasal dari industri perusahaan pembiayaan, 1.608 berasal dari industri asuransi serta sisanya merupakan layanan sektor pasar modal dan IKNB lainnya.

OJK terus mendorong penyelesaian pengaduan yang masuk melalui Aplikasi Portal Perlindungan Konsumen (APPK) tersebut, baik yang berindikasi sengketa maupun yang berindikasi pelanggaran. Terkait hal tersebut, terdapat 20.628 pengaduan (89,44 persen) yang terselesaikan penanganannya melalui proses Internal Dispute Resolution oleh PUJK, dan sebanyak 2.435 pengaduan (10,56 persen) sedang dalam proses penyelesaian.

Di sisi pemberantasan kegiatan keuangan ilegal, OJK bersama seluruh anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) terus meningkatkan koordinasi dalam penanganan investasi dan pinjaman online illegal. Sejak 1 Januari s.d. 31 Desember 2023, Satgas PASTI telah menghentikan 2.288 entitas keuangan ilegal yang terdiri dari 40 investasi ilegal dan 2.248 pinjaman online ilegal. Pengaduan entitas ilegal yang diterima sebanyak 9.380, meliputi pengaduan pinjol ilegal sebanyak 8.991 pengaduan, dan pengaduan investasi ilegal sebanyak 388 pengaduan, dengan perkembangan jumlah entitas illegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun

|

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | s.d Des 2023 | Jumlah |

| Investasi Ilegal | 79 | 106 | 442 | 347 | 98 | 106 | 40 | 1.218 |

| Pinjol Ilegal | 0 | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 6.680 |

| Gadai Ilegal | 0 | 0 | 68 | 75 | 17 | 91 | 0 | 251

|

| Total | 79 | 510 | 2.003 | 1.448 | 926 | 895 | 2.288 | 8.149 |

Arah Kebijakan

Dalam rangka menjaga stabilitas sektor jasa keuangan dan sektor jasa keuangan dapat berkontribusi optimal dalam perekonomian nasional, OJK mengambil langkah kebijakan sebagai berikut :

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Meskipun tekanan di pasar keuangan global menurun seiring ekspektasi era berakhirnya pengetatan suku bunga global, namun OJK tetap mewaspadai faktor-faktor risiko yang berpotensi memengaruhi pertumbuhan ekonomi dan sektor jasa keuangan ke depan, yaitu terdapat downside risk dari pelemahan perekonomian Tiogkok, tensi geopolitik masih tinggi, serta fluktuasi harga komoditas ekspor utama. Oleh karena itu, LJK diminta agar tetap mencermati faktor-faktor risiko di atas dan secara berkala melakukan uji ketahanan dalam rangka mengukur kemampuan dalam menyerap potensi risiko yang terjadi.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

OJK telah menerbitkan Peraturan OJK (POJK) 26 tahun 2023 Pengguna Standar Akuntansi Keuangan Internasional (SAKI) di Pasar Modal. Dengan diterbitkannya POJK ini dapat memberikan pedoman serta kepastian hukum bagi perusahaan dual listed dalam menyusun laporan keuangan berbasis SAKI dan diharapkan dapat meningkatkan peringkat Indonesia dalam menerapkan International Financial Reporting Standard (IFRS).

OJK menerbitkan peraturan dan pedoman untuk mendukung transfromasi digital sektor perbankan melalui POJK Nomor 21 tahun 2023 tentang Layanan Digital Oleh Bank Umum (POJK LDBU) dan Surat Edaran (SE) OJK Nomor 24/SEOJK.03/2023 tentang Penilaian Tingkat Maturitas Digital Bank Umum (SEOJK Digital Maturity Assessment for Bank/SEOJK DMAB).

POJK LDBU merupakan penyempurnaan dari POJK Nomor 12/POJK.03/2018 dan merupakan amanat Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK). Salah satu poin penting POJK ini adalah untuk memberikan level of playing field yang sama kepada industri perbankan dalam pengembangan layanan digital sehingga penyelenggaraan layanan digital tidak lagi dibatasi oleh persyaratan profil risiko, namun lebih bersifat principle based, dengan fokus pada infrastruktur TI dan manajemen pengelolaan infrastruktur TI yang mampu mendukung penyelenggaraan layanan digital secara optimal.

Selanjutnya, SEOJK DMAB merupakan panduan untuk menentukan, menilai dan mengevaluasi tingkat digitalisasi bank, sebagai alat monitoring bagi bank dan OJK terhadap perkembangan transformasi digital yang dilakukan oleh bank. Penilaian sendiri (self-assessment) tingkat maturitas digital bank dilakukan secara berkala paling sedikit 1 kali dalam 1 tahun dengan mempertimbangkan kondisi intern dan ekstern bank.

OJK telah menerbitkan SE OJK Nomor 25/SEOJK.03/2023 tentang Penerapan Manajemen Risiko bagi Bank Umum Syariah dan Unit Usaha Syariah , diantaranya mengatur bahwa Bank (BUS dan UUS) menerapkan Manajemen Risiko baik secara individu bagi Bank maupun secara konsolidasi dengan perusahaan anak bagi BUS sesuai dengan tujuan, kebijakan usaha, ukuran dan kompleksitas usaha, serta kemampuan Bank. SEOJK ini mencakup penerapan manajemen risiko secara umum, penerapan manajemen risiko untuk masing-masing jenis risiko, penilaian profil risiko, serta pelaporan.

OJK sedang menyempurnakan ketentuan terkait BPR/S yaitu RPOJK tentang Penetapan Status dan Tindak Lanjut Pengawasan BPR/S (RPOJK Exit Policy BPR/S) serta RPOJK Kualitas Aset BPR. Penyempurnaan pengaturan tersebut merupakan tindak lanjut dan penyelarasan dari UU P2SK.

Untuk RPOJK Exit Policy, penyempurnaan yang dilakukan terkait dengan perubahan jenis status dan jangka waktu penetapan status pengawasan, kriteria penetapan status pengawasan, pemberitahuan penetapan status pengawasan, perluasan tindakan pengawasan, dan penyelarasan pengaturan dengan kewenangan Lembaga Penjamin Simpanan terhadap BPR atau BPR Syariah dalam penyehatan atau dalam resolusi.

Sementara RPOJK Kualitas Aset BPR diantaranya menyempurnakan pengaturan mengenai Agunan Yang Diambil Alih (AYDA), dan penyelarasan pengaturan dengan UUP2SK, SAK Entitas Privat, serta ketentuan Bank Umum, antara lain terkait diperkenankannya BPR memiliki surat berharga yang diterbitkan oleh Pemerintah Pusat atau Pemerintah Daerah, melakukan penyertaan modal serta pengalihan utang, serta pengelolaan properti terbengkalai dan one obligor concept antar BPR.

Sebagai upaya untuk menegaskan penerapan dari POJK Nomor 17 Tahun 2023 tentang Penerapan Tata Kelola bagi Bank Umum, OJK menyampaikan surat kepada Pemegang Saham, Direksi dan Dewan Komisaris Bank Umum mengenai implementasi POJK Nomor 17 Tahun 2023 tentang Penerapan Tata Kelola bagi Bank Umum dalam proses Penilaian Kemampuan dan Kepatutan (PKK) Calon Pihak Utama Bank Umum.

Informasi pokok surat dimaksud antara lain mengenai hal-hal yang perlu menjadi perhatian dalam proses pengajuan PKK Calon Pihak Utama, terkait masa tunggu (cooling off) calon Komisaris Independen Bank Umum, independensi dan benturan Kepentingan (Conflict of Interest) calon Direksi dan calon Dewan Komisaris Bank Umum, serta pengetahuan yang relevan dan memadai.

Selain itu, OJK juga menyampaikan surat kepada industri sebagai penegasan atas implementasi SEOJK Nomor 18/SEOJK.03/2023 tentang Tata Cara Penggunaan Jasa Akuntan Publik dan Kantor Akuntan Publik dalam Kegiatan Jasa Keuangan. Dengan penegasan dimaksud, diharapkan tata kelola penggunaan jasa Akuntan Publik dan Kantor Akuntan Publik di industri jasa keuangan dapat semakin ditingkatkan.

OJK telah menerbitkan POJK Nomor 23 Tahun 2023 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi, dan Perusahaan Reasuransi Syariah, dalam rangka mendorong penguatan kapasitas permodalan dan kelembagaan pada industri perasuransian, serta memberikan kepastian hukum melalui penyelenggaraan mekanisme perizinan yang lebih efektif dan efisien. Penguatan permodalan dilakukan dengan menyesuaikan ketentuan atas modal disetor dan ekuitas minimum bagi perusahaan asuransi dan reasuransi.

OJK telah menerbitkan POJK Nomor 24 Tahun 2023 tentang Perizinan Usaha dan Kelembagaan Perusahaan Pialang Asuransi, Perusahaan Pialang Reasuransi, dan Perusahaan Penilai Kerugian Asuransi. Beberapa substansi utama ketentuan dimaksud antara lain adalah penyempurnaan yang terkait dengan mengenai mekanisme pelaporan dan identifikasi kepemilikan asing, peningkatan persyaratan modal disetor dan ekuitas minimum, serta pemisahan fungsi utama dalam susunan organisasi.

OJK telah menerbitkan POJK Nomor 20 Tahun 2023 tentang Produk Asuransi yang dikaitkan dengan Kredit atau Pembiayaan Syariah, dan Produk Suretyship atau Suretyship Syariah. Penerbitan ketentuan dimaksud bertujuan untuk mendorong pengelolaan yang lebih prudent terhadap eksposur risiko yang muncul dari pemasaran dan pengelolaan jenis produk asuransi tersebut, termasuk diantaranya melalui: penyediaan akses perusahaan asuransi terhadap data penyaluran kredit/pembiayaan, sharing of risk antara perusahaan asuransi dengan bank/lembaga pembiayaan, dan batas maksimum premi asuransi kredit yang dialokasikan sebagai komisi atau biaya akuisisi.

OJK telah menerbitkan POJK Nomor 27 tahun 2023 tentang Penyelenggaraan Usaha Dana Pensiun, yang memuat ketentuan pelaksanaan dari beberapa amanat pengaturan UU P2SK serta merupakan penyesuaian atas beberapa POJK yang telah ada sebelumnya.

Dari sisi investasi, POJK tersebut memuat ketentuan yang bertujuan untuk mendorong penguatan tata kelola investasi dana pensiun agar terselenggara secara lebih prudent, melalui persyaratan kompetensi bagi pengurus dana pensiun, serta persyaratan tambahan terkait penempatan investasi yang cenderung berisiko tinggi, diantaranya: reksa dana, Dana Investasi Infrastruktur (DINFRA), Reksa Dana Penyertaan Terbatas (RDPT), Medium-Term Notes (MTN), dan REPO.

OJK telah menerbitkan SEOJK Nomor 23/SEOJK.05/2023 tentang Penilaian Kemampuan dan Kepatutan bagi Pihak Utama Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun , dalam rangka mendorong efektitivitas dan efisiensi pelaksanaan penilaian kemampuan dan kepatutan (PKK) bagi pihak utama Perusahaan Perasuransian, Lembaga Penjamin, dan Dana Pensiun (PPDP) diperlukan dasar hukum terkait pelaksanaan presentasi atau pemaparan dan klarifikasi dalam proses PKK bagi calon pihak utama PPDP yang sebelumnya hanya dapat dilakukan dengan tatap muka secara langsung sehingga dapat pula dilaksanakan dengan media video conference.

OJK menerbitkan SEOJK Nomor 22/SEOJK.05/2023 tentang Laporan Keuangan Bulanan Badan Penyelenggara Jaminan Sosial (BPJS) dan Laporan Keuangan Bulanan Dana Jaminan Sosial (DJS). SEOJK ini untuk mendorong pengawasan OJK terhadap BPJS dan untuk menyesuaikan peraturan serta format laporan keuangan yang berlaku di BPJS agar selaras dengan proses pemeriksaan pada lembaga jasa keuangan saat ini mengatur diantaranya terkait bentuk dan susunan laporan keuangan bulanan masing-masing program BPJS dan DJS.

OJK bekerja sama dengan Organisation for Economic Co-operation and Devel opment (OECD) meluncurkan kajian pemanfaatan teknologi di sektor asuransi untuk meningkatkan penilaian risiko dan pengurangan risiko pemegang polis yang berjudul "The Leveraging Technology for Risk Assessment and Risk Reduction in Insurance".

Pemanfaatan teknologi pada sektor asuransi dapat digunakan untuk memperluas jangkauan dan layanan asuransi, serta mencegah mis-selling dalam proses pemasaran produk asuransi, seperti penggunaan analisis big data dan kecerdasan buatan untuk memastikan kesesuaian produk yang ditawarkan dengan profil, preferensi, dan kebutuhan pemegang polis.

OJK melakukan kerja sama dengan Korea Deposit Insurance Corporation (KDIC) dan Korea Insurance Development Institute (KIDI) untuk memperluas kerja sama internasional di bidang pengembangan bidang perasuransian, khususnya dalam memperkuat infrastruktur keuangan dengan mengembangkan kerangka Jaring Pengaman Keuangan (Financial Safety Net) di sektor asuransi dan pengembangan database teknik penilaian risiko dan penentuan tarif premi asuransi.

Ruang lingkup kerja sama antara OJK dengan KDIC meliputi pertukaran informasi, kerja sama isu lintas batas, pertukaran pegawai, pengembangan kapasitas Sumber Daya Manusia, dan bidang kerja sama lainnya yang mungkin disepakati oleh Para Pihak. Sementara, Nota kesepahaman OJK dengan KIDI bertujuan untuk meningkatkan kerja sama khususnya dalam pengembangan database profil risiko dan penentuan tarif premi asuransi, joint-research dan capacity building di bidang asuransi, pertukaran data dan informasi, serta kerja sama lainnya terkait pengembangan industri asuransi.

OJK dan Kementerian Kesehatan melakukan penandatanganan Nota Kesepahaman dalam rangka memperkuat ekosistem industri kesehatan dengan mengoptimalkan dukungan dari sektor jasa keuangan, termasuk diantaranya melalui penyediaan produk/layanan asuransi kesehatan yang berkualitas. sinergi tugas dan fungsi OJK dan Kementerian Kesehatan menjadi salah satu langkah strategis OJK dalam meningkatkan kepercayaan masyarakat terhadap sektor perasuransian nasional sebagaimana tertera di dalam peta jalan pengembangan dan penguatan perasuransian Indonesia 2023-2027, khususnya dengan mengoptimalkan dukungan sektor perasuransian dalam ekosistem industri kesehatan di Indonesia.

OJK telah menerbitkan POJK Nomor 25 Tahun 2023 tentang Penyelenggaraan Usaha Perusahaan Modal Ventura dan Perusahaan Modal Ventura Syariah (POJK Penyelenggaraan Usaha PMV dan PMVS) dalam rangka menindaklanjuti amanat UU P2SK. Pokok-pokok pengaturan dalam POJK Nomor 25 Tahun 2023 antara lain clustering PMV menjadi 2 yaitu venture capital corporation dan venture debt corporation, perluasan mekanisme divestasi, larangan penyaluran dana ventura kepada instrumen derivatif, penyelenggaraan rapat umum pemegang unit penyertaan dana ventura sebagai forum pertemuan antara PMV dengan pemegang unit penyertaan dana ventura, serta ketentuan mengenai penilaian tingkat kesehatan dan penerapan manajemen risiko.

C. Pengawasan Perilaku Pelaku Usaha Jasa Keuangan dan Edukasi Pelindungan Konsumen (PEPK)

OJK meluncurkan Peta Jalan Pengawasan PEPK 2023-2027 sebagai pedoman bagi OJK, Lembaga Jasa Keuangan (LJK) serta seluruh pemangku kepentingan lainnya dalam mengembangkan industri jasa keuangan melalui penguatan literasi dan perluasan inklusi keuangan, penciptaan Pelaku Usaha Jasa Keuangan (PUJK) yang berintegritas serta penguatan pelindungan konsumen yang lebih optimal sehingga dapat meningkatkan kesejahteraan masyarakat sekaligus menjaga stabilitas sistem keuangan nasional. Peta Jalan Pengawasan PEPK 2023-2027 memiliki empat strategi sebagai pilar penyokongnya yaitu: (1) Literasi dan inklusi keuangan, (2) Pengawasan Market Conduct, (3) Pelindungan Konsumen dan Masyarakat, serta (4) Pemberantasan Aktivitas Keuangan Ilegal.

OJK telah menerbitkan POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, yang merupakan penyempurnaan dari POJK Nomor 6 Tahun 2022 dan merupakan amanat UU P2SK, dimana POJK ini akan menjadi ketentuan payung yang menyelaraskan berbagai ketentuan dalam peraturan OJK yang mengatur mengenai perilaku PUJK dalam desain produk dan/atau layanan, penyediaan informasi produk dan/atau layanan, penyampaian informasi produk dan/atau layanan, pemasaran produk dan/atau layanan, penyusunan perjanjian terkait produk dan/atau layanan, pemberian layanan atas penggunaan produk dan/atau layanan, dan penanganan pengaduan dan penyelesaian sengketa atas produk dan/atau layanan.

OJK saat ini telah menyusun arah kebijakan internal dalam melakukan percepatan dalam pemberian layanan konsumen dan masyarakat terintegrasi di sektor jasa keuangan baik dari sisi OJK maupun sisi PUJK, diantaranya melalui layanan penerimaan dan pemberian informasi kepada konsumen dan masyarakat, serta layanan pengaduan. OJK akan melakukan proses pemantauan terhadap penyelesaian pengaduan baik dari sisi pemenuhan jangka waktu maupun substansi materi penyelesaian pengaduan oleh PUJK. Konsumen dan masyarakat dapat senantiasa memonitor proses penyelesaian pengaduan melalui sistem yang terintegrasi di sektor jasa keuangan.

Sesuai sasaran prioritas Strategi Nasional Literasi Keuangan Indonesia dan Roadmap Tim Percepatan Akses Keuangan Daerah (TPAKD), OJK melaksanakan berbagai program edukasi literasi dan inklusi Keuangan kepada beberapa segmen masyarakat rentan (vulnerable segments), yaitu segmen perempuan, Usaha Mikro Kecil dan Menengah (UMKM), penyandang Disabilitas dan masyarakat di wilayah perdesaan yang meliputi:

1) Pendampingan penuh terhadap UMKM binaan dalam rangka partisipasi OJK sebagai co-campaign manager dalam Gerakan Nasional Bangga Buatan Indonesia/Bangga Berwisata di Indonesia (Gernas BBI/BBWI) sehingga dua UMKM Champion memperoleh Anugerah Bangga Buatan Indonesia (ABBI) Tahun 2023 pada kategori fashion dan kuliner dari 4 (empat) kategori yang ada (kecantikan dan kebugaran, kriya, fashion, dan kuliner).

2) Pendampingan kepada Pemerintah Provinsi dan Kabupaten/Kota untuk memperluas akses Keuangan masyarakat melalui Tim Percepatan Akses Keuangan Daerah (TPAKD), diantaranya terakhir yaitu tercapainya pembentukan TPAKD di seluruh Kabupaten/Kota di Jawa Timur, yang telah dikukuhkan pada tanggal 15 Desember 2023.

3) Pembinaan masyarakat wilayah perdesaan melalui pilot project Ekosistem Keuangan Inklusif (EKI), a.l. pada Kalurahan Ngargosari, Kapanewon Samigaluh, Kabupaten Kulon Progo, Daerah Istimewa Yogyakarta.

4) Kegiatan literasi dan inklusi Keuangan kepada segmen perempuan berbasis aliansi strategis dengan pemerintah daerah, komunitas, media massa dan lembaga jasa Keuangan, a.l. yaitu edukasi Keuangan kepada komunitas Ibu Rumah Tangga di Kota Bogor, edukasi dalam rangka Hari Ibu di Kabupaten Banyumas, dan edukasi waspada aktivitas Keuangan ilegal di Kabupaten Blora dan Kota Surakarta.

Sebagai bentuk komitmen keterbukaan informasi kepada publik oleh OJK, telah dilakukan perbaikan penyediaan informasi, dan pengaduan masyarakat, penambahan infrastruktur, penyempurnaan ketentuan internal, peningkatan kapasitas Sumber Daya Manusia dan pembentukan struktur organisasi Pejabat Pengelola Informasi dan Dokumentasi (PPID) OJK sehingga OJK meraik predikat sebagai Badan Publik dengan kategori Informatif terbaik nasional kategori Lembaga Negara dan Lembaga Pemerintah Non Kementerian pada tahun 2023.

OJK bersama K/L terkait yang tergabung dalam Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) melakukan penahanan dua tersangka kasus investasi ilegal INOX (Investasi No Hoax) di Kantor Polres Lombok Timur. Berdasarkan hasil pemeriksaan Kepolisian, modus para tersangka adalah menawarkan produk investasi bernama INOX (Investasi No Hoax) yang menjanjikan kepada para korbannya hasil investasi harian 1 persen dari dana yang diinvestasikan, bonus 5 persen bagi anggota yang bisa mengajak pihak lain, modal utuh yang bisa ditarik kapan pun, serta dijanjikan bahwa dana yang terkumpul akan diinvestasikan melalui kegiatan trading. Jumlah korban yang mengikuti INOX diperkirakan lebih dari 7.200 orang dan perkiraan nilai kerugian masyarakat akibat kejahatan ini diperkirakan sekitar Rp150 miliar. Para tersangka yang ditahan akan diproses hukum sebagaimana ketentuan yang berlaku.

D. Pengembangan dan Penguatan SJK Syariah

OJK berkolaborasi dengan Bursa Efek Indonesia dan industri perbankan syariah, secara proaktif terus mendorong peningkatan literasi dan inklusi keuangan syariah antara lain melalui lingkungan pondok pesantren di daerah yang diharapkan bisa meningkatkan pemberdayaan ekonomi syariah dan kesejahteraan masyarakat melalui program Santri Cakap Literasi Keuangan Syariah (SAKINAH) dan Ekosistem Pondok Pesantren Inklusif Keuangan Syariah (EPIKS) di Pesantren Al-Ikhlas Lambuya, Kabupaten Konawe, Sulawesi Tenggara. Melalui program SAKINAH dan EPIKS, OJK mengharapkan agar santri lebih memahami produk dan layanan keuangan syariah, dan bisa menggunakannya dengan bijak untuk bisa mengelola keuangan pribadi lebih baik.

E. Inovasi Teknologi Sektor Jasa Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

Pada awal 2024, OJK akan menyusun pengaturan RPOJK terkait penyelenggaraan Inovasi Teknologi Sektor Keuangan dan RSEOJK tentang Mekanisme Penyelenggaraan Regulatory Sandbox. RPOJK tersebut merupakan penyempurnaaan atas pengaturan terkait inovasi keuangan digital di sektor jasa keuangan yang berlaku saat ini, di mana kedepannya para inovator akan mendapatkan manfaat dan nilai tambah setelah lulus dari Regulatory Sandbox di OJK, yang tentunya juga akan mengakomodir inovasi yang berkaitan dengan aset keuangan digital, termasuk mengembangkan use case atau pilot project yang berguna bagi masyarakat dan penguatan ekosistem keuangan digital di Indonesia.

OJK sedang mempersiapkan peralihan kewenangan pengaturan dan pengawasan aset keuangan digital termasuk aset kripto sebagaimana diatur dalam Rancangan Peraturan Pemerintah (RPP) tentang Peralihan Tugas Pengaturan dan Pengawasan Aset Keuangan Digital termasuk Aset Kripto serta Derivatif Keuangan yang telah memasuki tahap harmonisasi oleh Kemenkumham. OJK akan melakukan koordinasi dengan Bank Indonesia dan Bappebti dalam mempersiapkan peralihan dimaksud dalam sebuah Tim Transisi yang akan dikoordinasikan oleh OJK.

OJK terus mendorong peningkatan literasi dan inklusi keuangan digital, penguatan ekosistem digital yang berkelanjutan, serta praktik bisnis yang etis dan bertanggung jawab, khususnya terkait dengan penerapan Artificial Intelligence di sektor ITSK. OJK akan berkolaborasi Kementerian/Lembaga terkait dan asosiasi di sektor ITSK (AFTECH, AFSI, ASPAKRINDO) untuk mengoptimalkan inovasi dalam mendukung pertumbuhan ekonomi nasional.

OJK sedang dalam penyusunan Memorandum of Understanding dengan World Bank, Cambridge Centre for Alternative Finance (CCAF), Bank Negara Malaysia, Monetary Authority of Singapore, Thailand SEC, Dubai Virtual Asset Regulatory Authority (VARA), serta otoritas terkait lainnya dalam rangka penguatan kebijakan, pengaturan, dan pengawasan ITSK dan aset keuangan digital termasuk aset kripto.

F. Penguatan Tata Kelola OJK

Dalam rangka mendukung fungsi perizinan dan pengawasan kantor OJK daerah, telah ditetapkan Keputusan Anggota Dewan Komisioner OJK tentang Pendelegasian Wewenang Kegiatan Operasional Bidang PVML, antara lain tentang perizinan dan pengawasan LKM, Perusahaan Pergadaian, dan Perusahaan Modal Ventura (PMV).

Selain itu, akan segera dilaksanakan pelimpahan kewenangan pengawasan Perilaku PUJK (pengawasan market conduct) kepada Kantor OJK daerah sebagai bagian dari implementasi UU P2SK dan diharapkan dapat membuat pengawasan perilaku Pelaku Usaha Jasa Keuangan lebih efektif dan responsif terhadap isu-isu pelindungan konsumen yang kritikal, terutama di daerah. Pendelegasian ini merupakan bagian dari upaya penguatan Kantor OJK daerah dari sisi kewenangan, disamping penguatan dari sisi organisasi yang juga telah dilakukan.

Ke depan, kolaborasi antara Kantor Pusat dan Kantor OJK daerah terkait pendelegasian wewenang ini akan dilaksanakan dalam kegiatan antara lain: diseminasi-konsultansi regulasi dan kebijakan perizinan dan pengawasan, asistensi dan pendampingan pengawasan offsite maupun pengawasan onsite, peningkatan kapasitas pengawas, penyampaian dan pengelolaan informasi terkait perizinan dan pengawasan PVML, serta koordinasi penanganan PVML bermasalah.

OJK meningkatkan budaya anti korupsi demi menjaga integritas dan kredibilitas sebagai otoritas di sektor jasa keuangan, sebagaimana ditegaskan OJK dalam webinar puncak peringatan Hari Anti Korupsi Sedunia (HAKORDIA). Sebagai bentuk komitmen OJK terhadap penguatan integritas, OJK menerapkan sertifikasi program Ahli Pembangun Integritas (API), serta memperoleh penghargaan dari KPK dalam beberapa tahun ke belakang terkait sistem pengendalian gratifikasi dan pengelolaan LHKPN terbaik.

OJK terus memelihara dan menguatkan integritas di seluruh Satuan Kerja di OJK melalui perluasan sertifikasi dan surveillance ISO 37001 Sistem Manajemen Anti Penyuapan (SMAP) OJK tahun 2023. Audit sertifikasi dan surveillance SMAP telah selesai dilaksanakan oleh Lembaga Sertifikasi pada tanggal 1 s.d. 21 Desember 2023. Berdasarkan hasil audit tersebut, OJK berhasil mempertahankan dan memperluas ruang lingkup sertifikasi ISO 37001 SMAP sesuai target tahun 2023 tanpa adanya temuan.

OJK terus melaksanakan penguatan fungsi Manajemen Risiko, khususnya terkait pengembangan framework, metodologi, kompetensi, dan budaya Manajemen Risiko OJK (MROJK). Penguatan diantaranya terkait penyempurnaan dan simplifikasi atas infrastruktur pengelolaan risiko yang telah ada, termasuk pengembangan tools monitoring pengelolaan risiko berupa dashboard berbasis leading indicator yang akan mempermudah pengelolaan risiko OJK melalui Enterprise Risk Management dan menyempurnakan Early Warning System (EWS) yang lebih prediktif.

OJK menerapkan continuous improvement dengan penetapan ketentuan internal tentang penguatan pengendalian kualitas pengawasan terhadap sektor jasa keuangan. Peraturan tersebut bertujuan untuk meningkatkan efektivitas serta menguatkan integrasi proses pengendalian kualitas pengawasan sesuai amanah yang tercantum dalam UU P2SK dimana fungsi OJK adalah menyelenggarakan sistem pengaturan dan pengawasan yang terintegrasi terhadap keseluruhan kegiatan di sektor jasa keuangan.

G. Penanganan LJK Dalam Perhatian Khusus

OJK terus berupaya untuk memperkuat pelaksanaan kewenangan penyidikan yang diamanatkan oleh Undang-Undang diantaranya dengan meningkatkan koordinasi dengan Aparat Penegak Hukum (APH), antara lain dengan Kepolisian Negara Republik Indonesia dan Kejaksaan Agung Republik Indonesia.

Disamping itu, OJK menyambut baik putusan Mahkamah Konstitusi Republik Indonesia Nomor 59/PUU-XX/2023 tanggal 21 Desember 2023 terkait kewenangan penyidikan, sehingga kolaborasi yang solid antara penyidik dari OJK maupun dari Kepolisian dapat memberikan kepastian hukum bagi masyarakat, di tengah semakin kompleksnya penanganan tindak pidana di sektor jasa keuangan. Selain itu, putusan Mahkamah Konstitusi Republik Indonesia tersebut juga memberikan penegasan terhadap keberadaan pegawai tertentu sebagai salah satu unsur penyidik OJK yang akan memperkuat pelaksanaan kewenangan penyidikan di OJK.

OJK memperkuat upaya penegakan hukum di sektor jasa keuangan dengan menetapkan sanksi administratif dan/atau Perintah Tertulis terhadap pelaku pelanggaran peraturan perundang-undangan. Sepanjang 2023, OJK telah melakukan upaya penegakan hukum setidaknya 4.317 sanksi administratif, (2022: 4.159 sanksi administratif). Diharapkan langkah penegakan hukum yang dilakukan akan meningkatkan kepercayaan masyarakat dan integritas sektor jasa keuangan secara berkelanjutan.

Dalam pelaksanaan fungsi penyidikan sampai dengan 28 Desember 2023, Penyidik OJK telah menyelesaikan total 116 perkara yang terdiri dari 91 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, diantaranya 82 perkara telah mempunyai kekuatan hukum tetap (in kracht) dan 7 perkara masih dalam tahap kasasi.

Perkembangan Penyidikan selama tahun 2014-2023

No

| Tahap

| PB | PM | IKNB | Jumlah |

| Perkara | Perkara | Perkara | Perkara |

| 1 | Proses Telaahan | 6 | 3 | 3 | 12 |

| 2 | Penyelidikan | 5 | 4 | 3 | 13 |

| 3 | Penyidikan | 4 | 0 | 2 | 6 |

| 4 | Berkas | 1 | 0 | 0 | 1 |

| 5 | P-21 (Penyidikan Lengkap) | 91 | 5 | 20 | 116 |

| Proses Pengadilan |

| 1 | Putusan Pengadilan In Kracht | 67 | 5 | 10 | 82 |

| 2 | Banding | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 3 | 0 | 4 | 7 |

Dengan kebijakan dan langkah penegakan hukum yang dilakukan, serta senantiasa bersinergi dengan Pemerintah, Bank Indonesia, LPS, dan industri keuangan maupun asosiasi pelaku usaha di sektor riil, OJK optimis sistem keuangan dapat terjaga stabil.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa;

Telp. (021) 29600000; Email: humas@ojk.go.id