SP 72/GKPB/OJK/VII/2023

SIARAN PERS

SEKTOR JASA KEUANGAN TERJAGA STABIL DI TENGAH DIVERGENSI PEREKONOMIAN GLOBAL

Jakarta, 4 Juli 2023. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 27 Juni 2023 menilai sektor jasa keuangan nasional tetap terjaga stabil dengan permodalan yang kuat dan likuiditas yang memadai serta kinerja intermediasi yang kembali meningkat, di tengah masih tingginya ketidakpastian pada perekonomian dan pasar keuangan global.

Rilis data perekonomian global menunjukkan divergensi perkembangan perekonomian negara-negara utama sehingga respons kebijakan yang diambil juga menunjukkan divergensi.

Di AS, the Fed menahan kenaikan suku bunga kebijakan seiring mulai meredanya tekanan inflasi. Namun, dengan masih ketatnya pasar tenaga kerja di tengah kinerja perekonomian yang di atas ekspektasi, the Fed mensinyalkan masih akan ada kenaikan suku bunga di tahun ini.

Kebijakan untuk menaikkan suku bunga juga ditempuh oleh bank sentral Eropa karena tingkat inflasi di beberapa negara Eropa yang persisten tinggi. Di Tiongkok, pemerintah dan bank sentral mengeluarkan stimulus dan menurunkan suku bunga untuk mendorong pertumbuhan ekonomi yang terus melemah.

Di domestik, kinerja perekonomian nasional terpantau positif dengan tekanan inflasi mereda dan kembali ke rentang target Bank Indonesia (Juni 3,52 persen yoy, turun dari Mei 2023 sebesar 4,00 persen). Selain itu, optimisme konsumen meningkat dan kinerja sektor riil juga terpantau positif. Neraca perdagangan, di tengah penurunan pelemahan harga komoditas utama ekspor Indonesia, juga mencatatkan surplus di Mei 2023.

Kinerja perekonomian nasional dinilai relatif lebih baik dibandingkan negara-negara lain/peers yang didukung oleh resiliensi sektor keuangan, sebagaimana rilis laporan Article IV Consultation oleh IMF. Kinerja positif perekonomian turut didukung oleh stabilitas sistem keuangan yang solid.

Hasil Global Bank Stress Test IMF menunjukkan dalam skenario ekonomi memburuk, stabilitas sistem keuangan Indonesia tetap dapat terjaga baik dengan buffer permodalan dan likuiditas perbankan yang dimiliki diperkirakan mampu menyerap risiko yang muncul.

Sejalan dengan pemulihan ekonomi yang terus berlangsung, kinerja korporasi turut terangkat. Asesmen OJK sampai dengan kuartal pertama 2023 menunjukkan jumlah korporasi dalam tekanan, yang sempat meningkat selama pandemi dan bahkan meninggalkan scarring effect yang cukup dalam untuk beberapa sektor, terus menurun.

OJK mendukung transisi yang baik (smooth) dari era pandemi dengan melakukan normalisasi kebijakan secara bertahap (targeted) sehingga tidak menimbulkan guncangan (cliff effect). Kebijakan ini akan ditempuh secara terukur sehingga tidak menimbulkan moral hazard.

OJK juga telah meminta perbankan dan perusahaan pembiayaan untuk terus membentuk pencadangan yang memadai untuk mengantisipasi berbagai ketidakpastian yang bersumber dari perekonomian global ke depan.

Perkembangan Pasar Modal

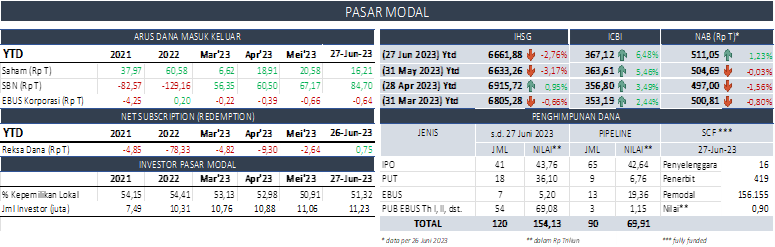

Di tengah pasar keuangan global yang bergerak mixed, pasar saham di Juni 2023 menguat sebesar 0,43 persen mtd ke level 6.661,88 (Mei 2023: melemah 4,08 persen mtd ke level 6.633,26), meski non-resident mencatatkan outflow sebesar Rp4,38 triliun mtd (Mei 2023: inflow Rp1,67 triliun mtd).

Penguatan IHSG terbesar dicatatkan oleh saham di sektor transportasi & logistik dan keuangan. Secara ytd, IHSG tercatat melemah sebesar 2,76 persen dengan non-resident membukukan net buy sebesar Rp16,21 triliun (Mei 2023: net buy sebesar 20,58 triliun ytd).

Di pasar obligasi, indeks pasar obligasi ICBI menguat 0,96 persen mtd dan 6,48 persen ytd ke level 367,12 (Mei 2023: menguat 1,91 persen mtd dan 5,46 persen ytd). Untuk pasar obligasi korporasi, aliran dana masuk investor non-resident tercatat sebesar Rp22,85 miliar (mtd), namun secara ytd masih tercatat outflow Rp637,86 miliar (ytd).

Pasar SBN masih melanjutkan tren positif dan membukukan dana masuk investor asing. Per 27 Juni 2023, non-resident mencatatkan inflow yang cukup signifikan sebesar Rp17,53 triliun mtd (Mei 2023: inflow Rp6,67 triliun mtd), sehingga mendorong penurunan yield SBN rata-rata sebesar 1,32 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 7,55 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp84,70 triliun ytd.

Di industri reksa dana, Nilai Aktiva Bersih (NAB) reksa dana per 26 Juni 2023 tercatat sebesar Rp511,05 triliun atau naik 1,26 persen (mtd) dengan investor Reksa Dana membukukan net subscription sebesar Rp3,40 triliun (mtd). Secara ytd, NAB meningkat 1,23 persen dan tercatat net subscription sebesar Rp0,75 triliun.

Penghimpunan dana di pasar modal di Juni masih terjaga tinggi, yaitu sebesar Rp154,13 triliun, dengan emiten baru tercatat sebanyak 43 emiten. Di pipeline, masih terdapat 90 rencana Penawaran Umum dengan nilai sebesar Rp69,91 triliun dengan rencana IPO oleh emiten baru sebanyak 65 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UMKM, hingga 27 Juni 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 419 Penerbit, 156.155 pemodal, dan total dana yang dihimpun sebesar Rp896,80 miliar.

Dalam rangka penegakan hukum di bidang pasar modal:

Hingga Juni 2023, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 24 Pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp11,03 miliar, 1 pencabutan izin, 4 perintah tertulis, dan 13 peringatan tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp10,82 miliar kepada 122 pelaku jasa keuangan di Pasar Modal.

OJK mengenakan sanksi administratif terhadap kasus PT Kresna Asset Management (PT KAM) yaitu kepada:

PT KAM berupa sanksi administratif berupa denda sebesar Rp1,8 miliar dan Perintah Tertulis untuk melakukan pengakhiran produk KPD PT KAM yang dikelola karena tidak sesuai dengan ketentuan yang berlaku, dalam jangka waktu 3 bulan sejak Perintah Tertulis ditetapkan.

Sanksi ini dikenakan karena PT KAM tidak mengungkapkan secara tertulis kepada nasabah terkait adanya benturan kepentingan PT KAM atas penempatan portofolio KPD kepada saham KREN dan/atau ASMI sebelum transaksi saham tersebut dilakukan, dan PT KAM memasarkan dan/atau menjual KPD melalui freelance marketing PT Kresna Sekuritas (PT KS) dengan memberikan janji imbal hasil pasti kepada nasabah.

Pihak-pihak yang menyebabkan PT KAM melakukan pelanggaran (Sdr. Yohannes Yobel H selaku Direktur Utama PT KAM, Sdr. Deddy Haryanto selaku ex branch manager PT KS, Sdr. Sandjaja Oejana Hartawan selaku freelance marketing PT KS) dan PT Kresna Sekuritas berupa sanksi administratif berupa denda.

Sdr. Michael Steven selaku Pemegang Saham Pengendali dan Ketua Komite Investasi PT KAM dikenakan sanksi administratif berupa denda sebesar Rp5,7 miliar dan Perintah Tertulis berupa larangan menjadi pemegang saham, pengurus dan/atau pegawai di Lembaga Jasa Keuangan bidang Pasar Modal selama 5 tahun.

- OJK juga mengenakan sanksi terhadap kasus PT Millenium Capital Management (MCM) yaitu kepada:

PT MCM berupa denda sebesar Rp1,48 miliar dan Perintah Tertulis kepada PT MCM untuk membubarkan Reksa Dana Millenium Balance Fund. Sanksi ini dikenakan atas pelanggaran PT MCM antara lain karena PT MCM melakukan transaksi jual dan beli Efek dengan harga jual atau beli di luar rentang harga PT BEI atau tidak berdasarkan kondisi terbaik, PT MCM memiliki Efek yang diterbitkan oleh 1 (satu) Pihak lebih dari 10 persen NAB Reksa Dana dengan tanggal penyesuaian yang melebihi batas waktu penyesuaian, memberikan jaminan pengembalian hasil minimum kepada Pemegang Unit Penyertaan Reksa Dana yang dilakukan oleh Sdr. Lim Angie Christina selaku Pemegang Saham Pengendali PT MCM.

Pihak yang menyebabkan PT MCM melakukan pelanggaran (Sdr. Henry F S Lambe selaku Direktur Utama PT MCM periode Tahun 2016 s.d 2017, Sdr. Ario Wishnu Adhikari dan Sdr. Fahyudi Daniatmadja selaku Direktur PT MCM) berupa sanksi administratif berupa denda.

Sdr. Lim Angie Christina berupa denda sebesar Rp200 juta dan Perintah Tertulis berupa larangan melakukan kegiatan di Sektor Jasa Keuangan termasuk namun tidak terbatas menjadi Pemegang Saham baik langsung maupun tidak langsung, dan/atau mengendalikan Pihak yang melakukan kegiatan baik langsung maupun tidak langsung di Sektor Jasa Keuangan, serta larangan untuk menjadi pengurus dan/atau menjalankan profesi penunjang di Sektor Jasa Keuangan.

Perkembangan Sektor Perbankan

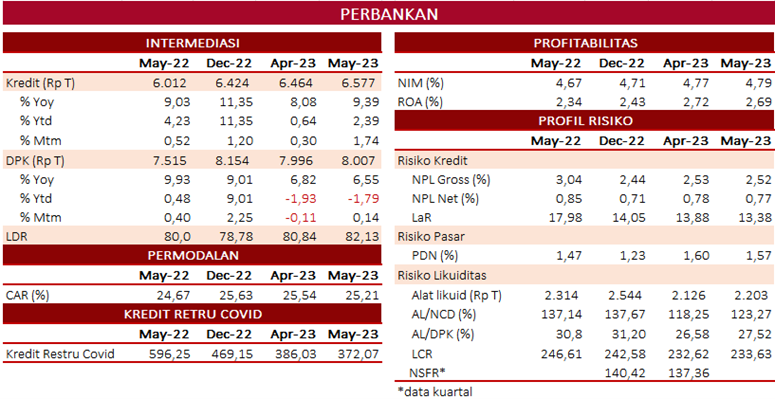

Perbankan Indonesia tetap resilien ditandai dengan fungsi intermediasi yang terjaga dan permodalan yang memadai ditengah pelemahan ekonomi mitra dagang utama, kebijakan hawkish yang masih akan dilanjutkan secara terbatas di negara maju, dan masih tingginya tensi geopolitik, serta kecenderungan penurunan harga komoditas utama penopang ekspor.

Pada Mei 2023, kredit tumbuh 9,39 persen yoy (April 2023: 8,08 persen) menjadi Rp6.577 triliun didorong pertumbuhan kredit investasi sebesar 12,69 persen. Per jenis kepemilikan, pertumbuhan kredit Bank Umum Swasta Nasional domestik tumbuh tertinggi yaitu sebesar 15,2 persen yoy.

Seiring pengetatan likuiditas global, pertumbuhan tahunan Dana Pihak Ketiga (DPK) pada Mei 2023 melambat menjadi 6,55 persen yoy (April 2023: 6,82 persen yoy) atau sebesar Rp8.007 triliun, utamanya didorong penurunan pada giro ke level 8,35 persen yoy (April 2023: 13,61 persen).

Likuiditas industri perbankan pada Mei 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) naik masing-masing menjadi 123,27 persen (April 2023: 118,25 persen) dan 27,52 persen (April 2023: 26,58 persen), jauh di atas ambang batas ketentuan masing-masing sebesar 50 persen dan 10 persen.

Kualitas kredit masih terjaga dengan rasio NPL net perbankan sebesar 0,77 persen (April 2023: 0,78 persen) dan NPL gross: 2,52 persen (April 2023: 2,53 persen). Kredit restrukturisasi Covid-19 kembali mencatatkan penurunan, baik nominal maupun jumlah nasabah, yaitu sebesar Rp13,96 triliun menjadi Rp372,07 triliun (April 2023: Rp386,03 triliun) dengan jumlah nasabah turun 100 ribu menjadi 1,64 juta nasabah (April 2023: 1,74 juta nasabah).

Risiko pasar juga menurun ditinjau dari Posisi Devisa Neto (PDN) tercatat stabil sebesar 1,57 persen (April 2023: 1,60 persen), jauh di bawah threshold 20 persen. Sementara, permodalan perbankan masih di level yang solid dengan Capital Adequacy Ratio (CAR) industri Perbankan 25,21 persen (April 2023: 25,54 persen).

Selanjutnya, OJK terus menjaga ketahanan perbankan terhadap tekanan kondisi makro ekonomi, geopolitik, cyber-attack termasuk penguatan digital maturity & digital resiliency. Selain itu OJK meminta perbankan secara terus menerus memperkuat tata kelola, manajemen assets & liabilities serta anti-fraud system.

Perkembangan Sektor IKNB

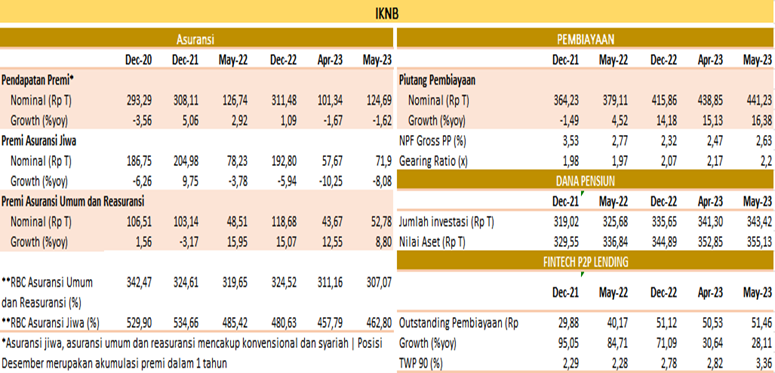

Pada sektor IKNB, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Mei 2023 mencapai Rp124,69 triliun, atau terkontraksi 1,62 persen dibandingkan periode yang sama pada tahun sebelumnya (April 2023: -1,67 persen). Pertumbuhan akumulasi premi asuransi jiwa turun 8,08 persen yoy dengan nilai sebesar Rp71,90 triliun per Mei 2023, didorong oleh turunnya premi di lini usaha PAYDI. Namun demikian, akumulasi premi asuransi umum tumbuh positif 8,80 persen yoy (April 2023: 12,55 persen), menjadi Rp52,78 triliun.

Sementara itu, nilai outstanding pertumbuhan piutang pembiayaan naik menjadi 16,38 persen yoy pada Mei 2023 (April 2023: 15,13 persen) menjadi sebesar Rp441,23 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 37,6 persen yoy dan 17,5 persen yoy.

Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) tercatat naik menjadi sebesar 2,63 persen (April 2023: 2,47 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 5,43 persen yoy dengan nilai aset sebesar Rp355,13 triliun.

Kinerja fintech peer to peer (P2P) lending pada Mei 2023 mencatatkan pertumbuhan dengan outstanding pembiayaan tumbuh sebesar 28,11 persen yoy (April 2023: 30,64 persen), menjadi sebesar Rp51,46 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) naik menjadi 3,36 persen (April 2023: 2,82 persen).

Sementara itu, permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 462,80 persen dan 307,07 persen (April 2023: 457,79 persen dan 311,16 persen), jauh di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan tercatat sebesar 2,20 kali (April 2023: 2,17 kali), meskipun mengalami kenaikan namun jauh di bawah batas maksimum 10 kali.

Di sisi langkah penegakan ketentuan di sektor IKNB:

OJK mencabut izin usaha PT Asuransi Jiwa Kresna (Kresna Life) pada 23 Juni 2023 karena sampai dengan batas akhir status pengawasan khusus, RBC Kresna Life tetap tidak memenuhi ketentuan minimum yang disyaratkan sesuai ketentuan yang berlaku.

Kresna Life juga tidak mampu menutup defisit keuangan yaitu selisih kewajiban dengan aset melalui setoran modal oleh pemegang saham pengendali atau mengundang investor. Dengan dicabutnya izin usaha, Kresna Life wajib menghentikan kegiatan usahanya serta segera menyelenggarakan Rapat Umum Pemegang Saham (RUPS) dengan agenda pembubaran badan hukum dan pembentukan Tim Likuidasi, paling lambat 30 (tiga puluh) hari sejak pencabutan izin usaha Kresna Life.

Dalam upaya melindungi kepentingan konsumen, pemegang polis, dan/atau tertanggung dan untuk melaksanakan kewenangan OJK berdasarkan UU Nomor 21 tahun 2011 tentang OJK sebagaimana telah diubah dengan UU Nomor 4 tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (P2SK), UU Nomor 40 tahun 2014 tentang Perasuransian sebagaimana telah diubah dengan UU Nomor 4 tahun 2023 tentang P2SK, dan POJK 18 tahun 2022 tentang Perintah Tertulis, OJK menetapkan Perintah Tertulis yang memerintahkan PT Duta Makmur Sejahtera (PT DMS) selaku Pengendali dan kepada pihak tertentu yaitu Sdr. Michael Steven selaku Pemegang Saham, Sdr. Kurniadi Sastrawinata selaku Direktur Utama, Sdr. Antonius Indradi Sukiman selaku Direktur, serta Sdr. Herry Wongso selaku Direktur untuk bersama-sama mengganti kerugian Kresna Life.

Pelanggaran terhadap Perintah Tertulis memiliki dampak pidana bagi Setiap Orang yang dengan sengaja mengabaikan dan/atau tidak melaksanakan Perintah Tertulis dimaksud.

Dalam kaitan kewajiban pemenuhan ekuitas minimum fintech P2P lending sebesar Rp2,5 miliar yang akan berlaku mulai 4 Juli 2023, masih terdapat 33 fintech P2P lending yang belum memenuhi ketentuan dimaksud per Mei 2023.

OJK telah meminta action plan pemenuhan ekuitas minimum kepada fintech P2P lending yang belum memenuhi ketentuan tersebut dan dilakukan monitoring secara berkelanjutan. Bagi penyelenggara fintech P2P lending yang tidak dapat memenuhi ketentuan ekuitas minimum sampai dengan tenggat waktu yang telah ditetapkan pada POJK Nomor 10/POJK.05/2022, akan dilakukan langkah pengawasan sesuai ketentuan.

Terkait pemenuhan ketentuan ekuitas minimum oleh Perusahaan Pembiayaan (PP) sesuai POJK Nomor 35/POJK.05/2018, terdapat 8 PP yang belum memenuhi ketentuan dimaksud.

OJK telah melakukan supervisory action dengan melakukan monitoring atas realisasi aksi korporasi Perusahaan sesuai action plan pemenuhan ekuitas yang telah disetujui OJK, dan melakukan enforcement terhadap PP yang belum memenuhi ketentuan ekuitas minimum sampai dengan timeline yang disetujui.

Perkembangan Edukasi dan Pelindungan Konsumen

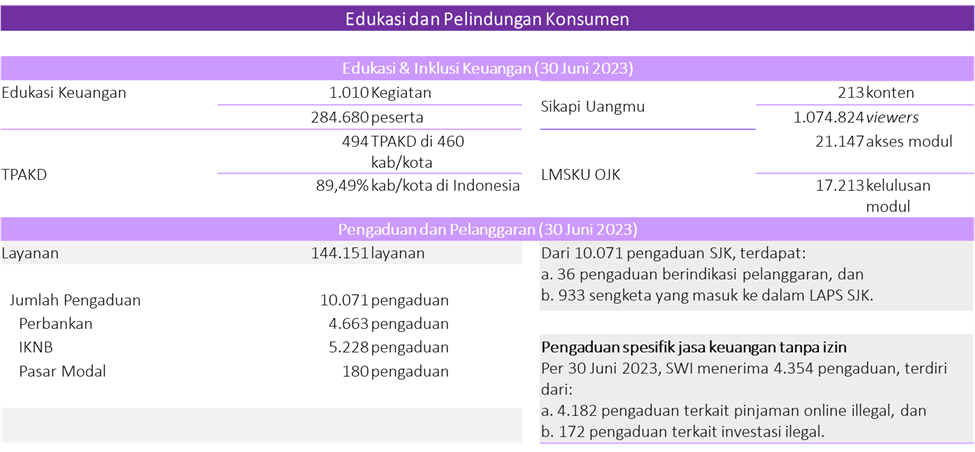

Sejak awal Januari hingga 30 Juni 2023, OJK telah menerima 144.151 permintaan layanan, termasuk 10.071 pengaduan, 36 pengaduan berindikasi pelanggaran, dan 933 sengketa yang masuk ke dalam LAPS Sektor Jasa Keuangan (SJK). Dari pengaduan tersebut, sebanyak 4.663 merupakan pengaduan sektor perbankan, 2.402 merupakan pengaduan industri financial technology, 1.957 merupakan pengaduan industri perusahaan pembiayaan, 869 merupakan pengaduan industri asuransi dan sisanya merupakan layanan sektor pasar modal.

Terkait dengan pengaduan yang masuk melalui Aplikasi Portal Pelindungan Konsumen (APPK) tersebut, OJK terus mendorong penyelesaian pengaduan, baik yang berindikasi sengketa maupun yang tergolong indikasi pelanggaran. Terkait hal tersebut, terdapat 7.962 pengaduan (79,06 persen) yang terselesaikan penanganannya melalui proses Internal Dispute Resolution oleh PUJK, dan sebanyak 2.109 pengaduan (20,94 persen) sedang dalam proses penyelesaian.

Di sisi pemberantasan pinjaman online ilegal dan investasi ilegal, OJK bersama seluruh anggota Satgas Waspada Investasi (SWI) dari 12 Kementerian/Lembaga meningkatkan koordinasi dalam penanganan investasi dan pinjaman online ilegal, sehingga jumlah pengaduan bulanan terkait investasi dan pinjaman online ilegal telah berada dalam tren yang menurun. Terdapat 1.222 pengaduan pada Januari 2023 dan jumlahnya terus turun dengan 275 pengaduan pada Juni 2023 dengan penurunan terbesar yaitu untuk pengaduan atas pinjaman online ilegal.

Untuk menangani isu pelindungan konsumen sektor jasa keuangan dan mendorong pemerataan literasi dan inklusi keuangan, OJK juga mendorong program literasi dan inklusi keuangan secara masif secara tatap muka (offline) maupun daring (online) melalui Learning Management System (LMS) dan media sosial.

Per 30 Juni 2023, OJK telah melaksanakan 1.010 kegiatan edukasi keuangan yang menjangkau 284.680 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 213 konten, dengan jumlah pengunjung sebanyak 1.074.824 viewers. Selain itu, terdapat 21.147 pengguna LMSKU OJK, dengan akses terhadap modul sebanyak 22.451 kali akses dan penerbitan 17.213 sertifikat kelulusan modul.

Di sisi lain, OJK terus mendorong peran Tim Percepatan Akses Keuangan Daerah (TPAKD) sebagai forum koordinasi akselerasi perluasan akses keuangan regional untuk menunjang pemerataan literasi dan inklusi keuangan nasional. Sampai dengan 30 Juni 2023 telah terbentuk 494 TPAKD di 34 provinsi dan 460 kabupaten/kota (89,49 persen dari seluruh kabupaten/kota di Indonesia).

Arah Kebijakan

OJK mengambil langkah kebijakan yang terukur agar stabilitas sektor keuangan tetap terjaga dan sektor jasa keuangan dapat menjadi katalis positif bagi pertumbuhan ekonomi nasional. Dalam kaitan itu, langkah kebijakan yang diambil adalah sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK memonitor erat perkembangan rasio klaim dan pertumbuhan premi asuransi jiwa terutama untuk lini usaha PAYDI. Terkait dengan hal tersebut, OJK telah meminta perusahaan asuransi untuk melakukan tindakan yang diperlukan termasuk menjaga tingkat cadangan teknis pada level yang memadai dan memproyeksikan arus kas bulanan untuk setahun ke depan

OJK secara berkala melakukan supervisory action terhadap Lembaga Jasa Keuangan Non Bank (LJKNB), khususnya kepada pengurus dan pendiri Dana Pensiun untuk memperbaiki tingkat pendanaan Dana Pensiun, diantaranya dengan meminta pendiri untuk segera melakukan pembayaran piutang iuran, serta mengevaluasi asumsi tingkat bunga teknis dengan mempertimbangkan kinerja investasi.

Menyikapi perkembangan terkini terkait Dapen BUMN, OJK berkoordinasi dengan Kementerian BUMN untuk mengatasi permasalahan pendanaan pada Dapen BUMN dalam rangka melindungi kepentingan peserta.

National Working Group on Benchmark Reform (NWGBR) yang beranggotakan Kementerian Keuangan, Bank Indonesia, OJK dan Indonesia Foreign Exchange Market Committee menginformasikan kembali bahwa masa transisi London Interbank Offered Rate (LIBOR) akan berakhir dalam waktu dekat sebagai bagian dari agenda global benchmark reform, mengingat seluruh publikasi USD LIBOR dihentikan pada 30 Juni 2023.

Untuk mengantisipasi berakhirnya LIBOR serta sejalan dengan rekomendasi Financial Stability Board Official Sector Steering Group (FSB-OSSG), NWGBR merekomendasikan agar pelaku pasar tidak lagi menggunakan LIBOR namun menggunakan Alternative Reference Rate (ARR) yang robust, berkelanjutan, dan kompatibel dengan pedoman dan peraturan yang relevan.

OJK mengidentifikasi eksposur LIBOR di industri perbankan serta mengawal langkah persiapan industri perbankan terhadap diskontinu LIBOR. OJK juga memonitor kesiapan industri perbankan dan berkoordinasi dengan pelaku pasar sehingga transisi dapat berjalan lancar.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

OJK memperkuat integritas laporan keuangan Lembaga Jasa Keuangan (LJK) dengan meningkatkan peran manajemen dan akuntan publik melalui penyempurnaan POJK tentang Penggunaan Jasa Akuntan Publik dan Kantor Akuntan Publik dalam Kegiatan Jasa Keuangan (RPOJK AP KAP).

Penyempurnaan ketentuan antara lain mencakup penyesuaian rotasi penggunaan jasa akuntan publik bagi Bank Umum dan Emiten yang akan menggunakan kode etik standar international yang diterbitkan oleh IESBA, penguatan pertukaran data dengan Pusat Pembinaan Profesi Keuangan – Kementerian Keuangan dalam pengelolaan dan pengawasan akuntan publik serta memperkuat ruang lingkup audit untuk LJK dalam rangka penerapan prinsip kehati-hatian dan transparansi.

RPOJK juga mengatur peran kerja sama kantor akuntan publik dengan afiliasi asing yang diharapkan memperkuat pengendalian mutu dan kompetensi akuntan publik.

Dalam rangka mempermudah dan mempercepat Penyedia Jasa Keuangan (PJK) dan Nasabah dalam proses pendaftaran rekening di industri pasar modal dan pengkinian data, OJK akan melakukan pengaturan terkait Layanan Administrasi Prinsip Mengenali Nasabah (KYC Administration) yang memungkinkan data nasabah dikelola secara centralize platform.

Dengan demikian, proses pendaftaran, pengisian formulir, dan penyampaian dokumen yang berulang pada Penyedia Jasa Keuangan Pasar Modal yang berbeda setiap pembukaan rekening efek dapat dihindari dan proses pengkinian data lebih seragam karena tersentralisasi.

OJK berkomitmen untuk memberlakukan pemenuhan ketentuan mengenai kepemilikan aktuaris perusahaan bagi perusahaan perasuransian, sebagai kompetensi utama yang diperlukan untuk mendukung penyelenggaraan kegiatan usaha perasuransian.

OJK telah meminta perusahan asuransi yang belum memiliki aktuaris perusahaan agar mengajukan calon aktuaris perusahaan untuk dilakukan penilaian kemampuan dan kepatutan paling lambat 30 Juni 2023 dan akan diambil tindakan tegas bagi perusahaan asuransi yang belum memenuhi.

Sampai dengan akhir Juni 2023, terdapat 30 perusahaan asuransi tanpa aktuaris perusahaan, dan 20 perusahaan asuransi yang telah mengajukan permohonan penilaian kemampuan dan kepatutan untuk mengisi posisi aktuaris perusahaan. Disamping itu, OJK juga mendorong partisipasi PAI sebagai asosiasi profesi aktuaris untuk dapat meningkatkan pasokan ahli aktuaria yang berkualitas melalui percepatan program sertifikasi.

OJK terus memperkuat integritas sektor jasa keuangan dengan menerbitkan POJK Nomor 8 Tahun 2023 tentang Penerapan Program Anti Pencucian Uang, Pencegahan Pendanaan Terorisme, dan Pencegahan Pendanaan Proliferasi Senjata Pemusnah Massal di Sektor Jasa Keuangan (POJK APU PPT dan PPPSPM di SJK), yang selaras dengan prinsip internasional antara lain Financial Action Task Force (FATF), peraturan perundang-undangan di Indonesia, serta perkembangan inovasi dan teknologi yang harus diikuti penjagaan aspek keamanan dan kerahasiaan.

POJK ini merupakan bukti komitmen OJK dalam mendukung tujuan Indonesia menjadi anggota penuh FATF, dengan sektor jasa keuangan memiliki ukuran dan materialitas signifikan.

Substansi pengaturan antara lain penambahan jenis Penyedia Jasa Keuangan (PJK) yang wajib menerapkan program APU PPT dan PPPSPM, serta kewajiban PJK memastikan profesi penunjang yang digunakan jasanya telah menerapkan program APU, PPT, dan PPPSPM, serta terdaftar pada sistem informasi pelaporan yang dikelola PPATK; dan penegasan kewenangan pengenaan Sanksi Administratif yang lebih efektif, proporsional dan disuasif antara lain peningkatan batas atas sanksi denda bagi PJK terhadap pelanggaran kewajiban APU, PPT, dan PPPSPM.

C. Penguatan Tata Kelola OJK

OJK bersinergi dengan Kementerian Keuangan, KPK dan BPK dalam rangka peningkatan kompetensi pengawas OJK dan governansi sektor jasa keuangan antara lain melalui program-program pelatihan serta pertukaran data dan informasi.

OJK menyelenggarakan kegiatan Forum Penguatan Governansi SJK Tahun 2023 bagi LJKNB, khususnya perusahaan perasuransian dan dana pensiun, serta steering committee PSAK 74 dalam kaitannya dengan strategi peningkatan kualitas dan transparansi laporan keuangan lembaga jasa keuangan, serta persiapan penerapan PSAK 74.

OJK proaktif menyelenggarakan Diskusi Penegakan Integritas dan Pengelolaan Whistleblowing System (WBS) dengan LJK, asosiasi, akademisi, dan penyedia jasa sebagai salah satu wujud media awareness terkait pentingnya penegakan integritas baik di internal maupun eksternal OJK dan SJK, serta pentingnya penggunaan WBS sebagai bagian dari tools deteksi adanya pelanggaran/penyimpangan bagi stakeholder.

OJK melakukan continuous improvement pada infrastruktur pendukung pengawasan internal dengan penyempurnaan ketentuan terkait data analitik yang mengatur lebih lebih lanjut tentang framework pemanfaatan data analitik yang lebih luas di OJK.

D. Kebijakan Literasi dan Inklusi Keuangan serta Penguatan Pelindungan Konsumen

Menginisiasi Kick Off Generic Model Ekosistem Keuangan Inklusif (GM EKI) di Kampuang Nagari Sumpu dan Nagari Taram, Provinsi Sumatera Barat. Kedepan, GM EKI akan direplikasi di berbagai wilayah perdesaan di bawah koordinasi Tim Percepatan Akses Keuangan Daerah (TPAKD) untuk mendukung upaya pemerintah dalam mengembangkan dan memberdayakan desa secara terpadu guna mendorong transformasi sosial, budaya, dan ekonomi desa, serta meningkatkan literasi dan inklusi keuangan di wilayah perdesaan.

Memperluas implementasi program Desaku Cakap Keuangan untuk percepatan dan pemerataan literasi keuangan di seluruh wilayah Indonesia melalui peningkatan sinergi dan kolaborasi dengan pemangku kepentingan, terutama Pemda, PUJK dan Perguruan Tinggi.

Memperluas jejaring aliansi strategis dengan berbagai kementerian/lembaga dan mitra strategis seperti platform media sosial untuk memperkuat efektivitas program kerja strategis terkait edukasi, literasi dan pelindungan konsumen.

Mendukung penyelenggaraan Gerakan Nasional Bangga Buatan Indonesia (Gernas BBI) untuk menunjang terwujudnya ekosistem yang kondusif bagi pengembangan UMKM dengan memperhatikan keunggulan dan kekhasan daerah setempat.

Terkait dengan pencabutan izin usaha PT Asuransi Jiwa Kresna (KRESNA LIFE), OJK terus memantau penyelesaian kewajiban terhadap pemegang polis dalam rangka melindungi kepentingan pemegang polis dan menumbuhkan kepercayaan masyarakat terhadap industri perasuransian.

E. Kebijakan Penanganan LJK Dalam Perhatian Khusus

Perkembangan Penyidikan selama tahun 2014-2023

1

| Proses Telaahan

| 7

| 0

| 6 | 13 |

|---|

| 2 | Penyelidikan | 3 | 1 | 1 | 5 |

|---|

| 3 | Penyidikan | 3 | 0 | 0 | 3 |

|---|

4

| Berkas

| 2

| 0

| 3 | 5 |

|---|

5

| P-21 (Penyidikan Lengkap)

| 82

| 5 | 17 | 104 |

|---|

Proses Pengadilan

1

| Putusan Pengadilan In Kracht

| 62 | 5 | 4 | 71 |

|---|

2

| Banding | 2 | 0 | 0 | 2 |

|---|

3

| Kasasi | 6 | 0 | 10 | 16 |

|---|

Dalam pelaksanaan fungsi penyidikan, sampai dengan 23 Juni 2023 Penyidik OJK telah menyelesaikan total 104 perkara yang terdiri dari 82 perkara Perbankan, 5 perkara Pasar Modal dan 17 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, di antaranya 71 perkara telah mempunyai kekuatan hukum tetap (in kracht), 2 perkara masih dalam proses banding, dan 16 perkara masih dalam tahap kasasi.

OJK senantiasa mencermati perkembangan isu global dan domestik serta bersinergi dengan KSSK dan pihak terkait lainnya untuk dapat mengambil langkah mitigasi yang diperlukan dalam rangka menjaga keseimbangan antara stabilitas sektor jasa keuangan nasional dan tetap berperan dalam mendorong pertumbuhan ekonomi.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa;

Telp. (021) 29600000; Email: humas@ojk.go.id