SP 138/GKPB/OJK/X/2023

SIARAN PERS

SEKTOR JASA KEUANGAN TERJAGA STABIL DALAM MENGHADAPI ERA SUKU BUNGA GLOBAL TINGGI UNTUK WAKTU LEBIH LAMA (HIGHER FOR LONGER)

Jakarta, 9 Oktober 2023. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 27 September 2023 menilai sektor jasa keuangan nasional terjaga stabil didukung permodalan yang kuat, kondisi likuiditas yang memadai, dan profil risiko yang terjaga sehingga meningkatkan optimisme bahwa sektor jasa keuangan mampu memitigasi risiko higher for longer suku bunga global.

Divergensi kinerja perekonomian global masih terus berlanjut. Di AS, tingkat inflasi yang masih tinggi ditengah masih solidnya kinerja perekonomian mendorong kebijakan The Fed diprediksi lebih hawkish. Di Eropa, meski kinerja perekonomian terus lemah, tingkat inflasi yang masih tinggi sehingga otoritas moneter Eropa kembali menaikkan suku bunganya namun mengisyaratkan tingkat suku bunga saat ini telah mencapai puncaknya.

Sementara itu di Tiongkok, pemulihan ekonomi yang belum sesuai ekspektasi dan kinerja ekonomi yang masih di level pandemi meningkatkan kekhawatiran bagi pemulihan perekonomian global. Sedangkan insentif fiskal dan moneter yang dikeluarkan otoritas masih terbatas.

Perkembangan tersebut mendorong berlanjutnya kenaikan yield surat utang di AS dan penguatan USD sehingga menyebabkan tekanan outflow dari pasar emerging markets termasuk Indonesia. Volatilitas di pasar keuangan, baik di pasar saham, obligasi, dan nilai tukar juga dalam tren meningkat.

Di perekonomian domestik, tingkat inflasi meningkat 3,27 persen yoy, sejalan dengan ekspektasi pasar sebesar 3,3 persen, didorong oleh kenaikan harga sebagian besar kelompok pengeluaran, terutama kategori makanan, minuman dan tembakau. Tren pergerakan inflasi inti masih melambat, menurun menjadi 2,18 persen yoy, yang tercermin juga dari rendahnya penjualan ritel. Namun demikian, kinerja sektor korporasi relatif masih baik terlihat dari PMI Manufaktur yang terus berada di zona ekspansi dan neraca perdagangan yang masih mencatatkan surplus.

Perkembangan Pasar Modal

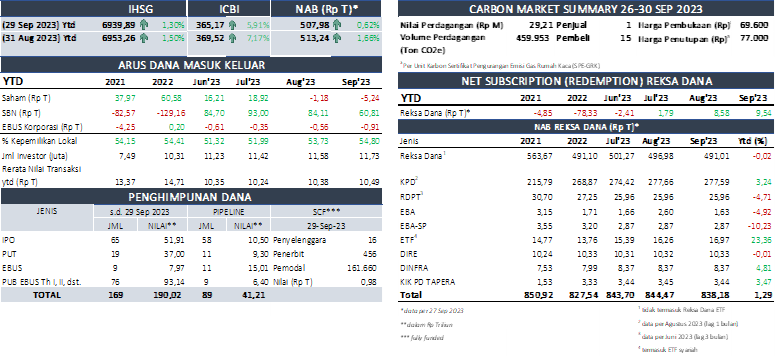

Pasar saham Indonesia sampai dengan 29 September 2023 melemah tipis sebesar 0,19 persen mtd ke level 6.939,89 (Agustus 2023: 6.953,26), dengan non-resident mencatatkan outflow sebesar Rp4,06 triliun mtd utamanya akibat transaksi crossing (Agustus 2023: outflow Rp20,10 triliun mtd). Beberapa sektor di IHSG pada September 2023 masih dapat menguat diantaranya sektor barang baku dan sektor energi.

Secara ytd, IHSG tercatat menguat sebesar 1,30 persen dengan non-resident membukukan net sell sebesar Rp5,24 triliun (Agustus 2023: net sell sebesar 1,18 triliun ytd). Di sisi likuiditas transaksi, rata-rata nilai transaksi pasar saham di September 2023 meningkat menjadi Rp11,36 triliun mtd dan Rp10,49 triliun ytd (Agustus 2023: Rp11,20 triliun mtd dan Rp10,38 triliun ytd).

Sejalan dengan pergerakan global, pasar SBN membukukan outflow investor asing sebesar Rp23,30 triliun mtd (Agustus 2023: outflow Rp8,89 triliun mtd), sehingga mendorong kenaikan yield SBN rata-rata sebesar 26,54 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 15,38 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp60,81 triliun ytd.

Di pasar obligasi korporasi, indeks pasar obligasi ICBI melemah 1,18 persen mtd namun secara ytd masih menguat 5,91 persen ke level 365,17 (Agustus 2023: menguat 0,09 persen mtd dan 7,17 persen ytd). Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp349,15 miliar mtd, dan secara ytd masih tercatat outflow Rp911,13 miliar.

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) pengelolaan investasi tercatat sebesar Rp838,18 triliun (naik 1,29 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana per 27 September 2023 tercatat sebesar Rp507,98 triliun atau turun 1,02 persen (mtd). Selain itu, investor Reksa Dana membukukan net subscription sebesar Rp0,96 triliun (mtd). Secara ytd, NAB meningkat 0,62 persen dan tercatat net subscription sebesar Rp9,54 triliun.

Minat penghimpunan dana di pasar modal masih tinggi yaitu tercatat sebesar Rp190,02 triliun dengan emiten baru tercatat sebanyak 67 emiten. Di pipeline, masih terdapat 89 rencana Penawaran Umum dengan perkiraan nilai sebesar Rp41,21 triliun dan rencana IPO oleh emiten baru sebanyak 58 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, hingga 29 September 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 456 Penerbit, 161.660 pemodal, dan total dana yang dihimpun sebesar Rp975,13 miliar.

Pada tanggal 26 September 2023, Presiden RI Joko Widodo secara resmi meluncurkan Bursa Karbon Indonesia atau Indonesia Carbon Exchange (IDXCarbon) di Bursa Efek Indonesia selaku penyelenggara Bursa Karbon. Total nilai perdagangan karbon pada 26-29 September 2023 di Bursa Karbon mencapai Rp 29,21 miliar dengan volume unit karbon yang diperdagangkan mencapai 459.953 ton CO2e.

Jumlah pelaku perdagangan karbon sebanyak 16 pelaku, yang terdiri dari 1 penjual (PT Pertamina Geothermal Energy Tbk) dan 15 perusahaan sebagai pembeli. Unit karbon tersebut berasal dari Pertamina New and Renewable Energy (PNRE) yang menyediakan Unit Karbon dari Proyek Lahendong Unit 5 dan Unit 6 PT Pertamina Geothermal Energy Tbk di Sulawesi Utara. Proyek tersebut terdaftar sebagai Sertifikat Pengurangan Emisi Gas Rumah Kaca (SPE-GRK) series Indonesia Technology Based Solution (IDTBS).

Dalam rangka penegakan hukum di bidang pasar modal:

Hingga September 2023, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 102 pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp57,9 miliar, 8 pencabutan izin, 1 pembekuan izin, 45 perintah tertulis, dan 23 peringatan tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp12 miliar kepada 254 pelaku jasa keuangan di Pasar Modal dan 5 peringatan tertulis atas keterlambatan penyampaian laporan.

Pada September 2023, OJK telah menetapkan sanksi administratif berupa Pencabutan Izin Usaha kepada PT Nadira Investasikita Bersama selaku Perusahaan Efek Yang Melakukan Kegiatan Usaha Sebagai Perantara Pedagang Efek Yang Khusus Didirikan Untuk Memasarkan Efek Reksa Dana dan kepada PT Maseri Aset Manajemen selaku Manajer Investasi yang terbukti melakukan pelanggaran atas peraturan perundang-undangan di sektor Pasar Modal.

Pada September 2023, OJK telah menetapkan sanksi administratif berupa Peringatan Tertulis dan Sanksi Administratif Berupa Denda dengan total nilai Denda sebesar Rp1,4 miliar yaitu:

Sanksi Administratif berupa Peringatan Tertulis kepada 10 Notaris yang melakukan kegiatan di Pasar Modal namun tidak memiliki Surat Tanda Terdaftar Profesi Penunjang Pasar Modal;

Sanksi Administratif Berupa Denda dengan nilai sebesar Rp750.000.000 kepada 3 pihak atas kasus pelanggaran peraturan perundang-undangan di bidang Pasar Modal yaitu sanksi terkait pegawai Perusahaan Efek yang melakukan kegiatan pemasaran yang tidak memiliki izin perorangan dari OJK, sanksi kepada Direksi serta sanksi kepada Perusahaan Efek atas pelanggaran pengawasan dan wajib bertanggung jawab atas tindakan pegawai tersebut; dan

Sanksi Administratif berupa denda dengan nilai sebesar Rp600.000.000 kepada 1 pihak atas kasus transaksi perdagangan saham.

Perkembangan Sektor Perbankan

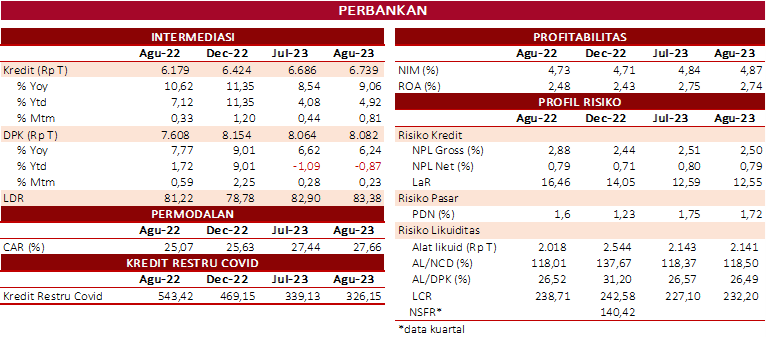

Sektor perbankan mampu menunjukkan resiliensi dengan permodalan yang tinggi serta didukung dengan risiko kredit yang terjaga di tengah tekanan higher for longer tingkat suku bunga global. Industri perbankan secara umum memiliki permodalan yang solid ditinjau dari Capital Adequacy Ratio (CAR) industri perbankan yang tinggi sebesar 27,66 persen.

Fungsi intermediasi perbankan juga berjalan dengan normal dalam menopang perekonomian baik disisi pembiayaan (perkreditan) maupun dalam penghimpunan dana. Pada Agustus 2023, pertumbuhan penyaluran kredit meningkat sebesar 9,06 persen yoy (Juli 2023: 8,54 persen yoy) menjadi Rp6.739,40 triliun, dengan pertumbuhan tertinggi pada kredit investasi sebesar 11,25 persen yoy. Di sisi kepemilikan, pertumbuhan kredit terbesar tercatat dari Bank Umum Swasta Domestik yang tumbuh sebesar 12,34 persen yoy.

Di sisi lain, pertumbuhan Dana Pihak Ketiga (DPK) pada Agustus 2023 tercatat sebesar 6,24 persen yoy (Juli 2023: 6,62 persen yoy) atau menjadi sebesar Rp8.082 triliun, dengan kontribusi terbesar dari Giro yang tumbuh sebesar 8,02 persen yoy. Pertumbuhan DPK yang termoderasi antara lain karena meningkatnya konsumsi masyarakat paska pencabutan status pandemi Covid-19.

Likuiditas industri perbankan pada Agustus 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) yang meskipun sedikit turun masing-masing menjadi 118,50 persen (Juli 2023: 118,37 persen) dan 26,49 persen (Juli 2023: 26,57 persen), namun tetap jauh di atas threshold masing-masing sebesar 50 persen dan 10 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL net perbankan sebesar 0,79 persen (Juli 2023: 0,80 persen) dan NPL gross sebesar 2,50 persen (Juli 2023: 2,51 persen). Pemulihan ekonomi yang terus berlanjut di sektor riil mendorong penurunan kredit restrukturisasi Covid-19 sebesar Rp12,97 triliun menjadi Rp326,15 triliun (Juli 2023: Rp339,12 triliun), dengan jumlah nasabah turun 10 ribu menjadi 1,46 juta nasabah (Juli 2023: 1,46 juta nasabah).

Menurunnya jumlah kredit restrukturisasi berdampak positif bagi penurunan rasio Loan at Risk menjadi 12,55 persen (Juli 2023: 12,59 persen). Adapun jumlah kredit restrukturisasi Covid-19 yang bersifat targeted (segmen, sektor, industri dan daerah tertentu yang memerlukan periode restrukturisasi kredit/pembiayaan tambahan selama satu tahun sampai 31 Maret 2024) adalah 44,5 persen dari total porsi kredit restrukturisasi Covid-19 atau sebesar Rp145,25 triliun.

Seiring risiko kredit yang menurun, jumlah CKPN yang telah dibentuk bank relatif stabil, dengan nilai CKPN kredit pada Agustus 2023 tercatat sebesar Rp346,7 triliun atau naik sebesar Rp0,8 triliun secara mtm dengan coverage CKPN restru Covid-19 diestimasikan naik ke level 30,0 persen. Hal ini merupakan cerminan antisipasi perbankan dalam memitigasi potensi risiko kredit pada saat kebijakan restrukturisasi kredit akibat dampak lanjutan pandemi Covid-19 akan berakhir pada Maret 2024.

Di tengah peningkatan dan fluktuasi tingkat imbal hasil surat utang AS, risiko pasar juga relatif terjaga. Posisi Devisa Neto (PDN) tercatat stabil rendah sebesar 1,72 persen (Juli 2023: 1,75 persen), jauh di bawah threshold 20 persen. Peningkatan yield SBN diantisipasi Perbankan antara lain dengan memperpendek durasi SBN serta melakukan rebalancing jenis portfolio baik yang bersifat held to maturity maupun available for sale sehingga potensi kerugian dari perubahan nilai wajar surat berharga tidak mengganggu permodalan bank.

Tinginya permodalan perbankan diyakini mampu menyerap potensi risiko yang dihadapi dan OJK akan terus mendorong kinerja intermediasi dengan tetap menjaga keseimbangan antara pertumbuhan pembiayaan dan terjaganya likuiditas.

Ke depan patut dicermati dampak lanjutan dari tingginya ketidakpastian perekonomian maupun geoplitikal global khususnya karena kebijakan moneter global yang masih ketat (hawkish) dan termoderasinya perekonomian Tiongkok sehingga dapat meningkatkan sentimen terhadap risiko likuiditas maupun risiko pasar.

Sehubungan dengan hal tersebut, perbankan akan didorong untuk meningkatkan daya tahannya melalui penguatan permodalan dan pembentukan pencadangan secara memadai. Dalam rangka mengukur ketahanan bank, selain melakukan stress test industri Perbankan secara periodik, OJK juga meminta perbankan secara rutin melakukan stress test secara mandiri guna memastikan kekuatan tingkat permodalannya untuk mengukur kemampuannya dalam menyerap potensi penurunan kualitas kredit restrukturisasi.

Selanjutnya, OJK senantiasa berupaya memperkuat mitigasi risiko secara berkelanjutan dalam menghadapi tantangan ke depan dengan melakukan peningkatan kualitas pengawasan yang diiringi penguatan regulasi.

Dalam kaitan tersebut, berbagai upaya OJK dalam melakukan konsolidasi perbankan diharapkan dapat terus menjaga industri perbankan yang tetap tangguh dan memberikan kontribusi baik bagi perekonomian dan masyarakat. Konsolidasi Perbankan tersebut juga diperkuat dengan upaya peningkatan integritas sistem keuangan secara keseluruhan melalui penerbitan POJK No.17 Tahun 2023 tentang Penerapan Tata Kelola Bagi Bank Umum yang merupakan tindak lanjut dari amanat UU P2SK.

Selan itu, dalam menjaga integritas sistem perbankan, OJK akan bertindak tegas serta bekerjasama dengan Aparat Penegak Hukum (APH) & PPATK untuk menindak pihak-pihak yang memanfaatkan bank untuk tujuan-tujuan yang melawan hukum.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

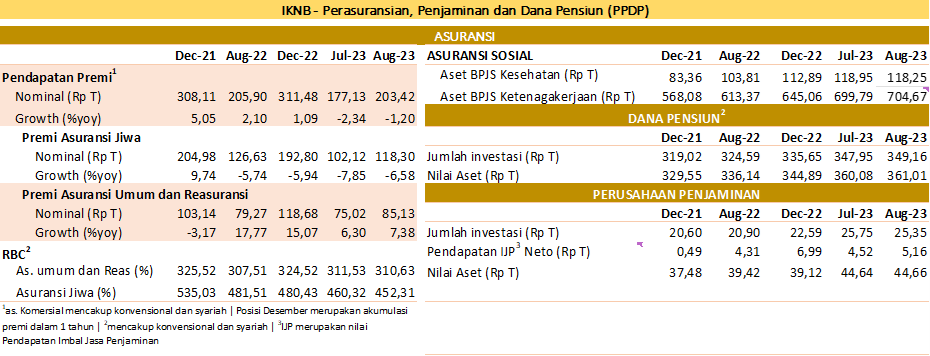

Pada sektor PPDP, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Agustus 2023 mencapai Rp203,42 triliun, atau terkontraksi 1,20 persen dibandingkan periode yang sama pada tahun sebelumnya (Agustus 2022: 2,10 persen).

Pertumbuhan akumulasi premi asuransi jiwa membaik namun masih terkontraksi sebesar 6,58 persen yoy dengan nilai sebesar Rp118,30 triliun per Agustus 2023, didorong oleh normalisasi kinerja pendapatan premi pada lini usaha PAYDI. Di sisi lain, akumulasi premi asuransi umum dan reasuransi tumbuh positif 7,38 persen yoy (Agustus 2022: 17,77 persen), menjadi Rp85,13 triliun.

Secara umum permodalan di industri asuransi terjaga, dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 452,31 persen dan 310,63 persen (Juli 2023: 460,32 persen dan 311,53 persen), jauh di atas threshold sebesar 120 persen.

Untuk asuransi sosial, total aset BPJS Kesehatan per Juli 2023 mencapai Rp118,25 triliun, atau tumbuh sebesar 14,73 persen yoy. Pada periode yang sama, total aset BPJS Ketenagakerjaan mencapai Rp704,67 triliun, atau tumbuh sebesar 12,72 persen yoy.

Sementara itu, dana pensiun juga tercatat mengalami pertumbuhan aset sebesar 6,74 persen yoy dengan nilai aset sebesar Rp361,01 triliun. Pada perusahaan penjaminan, nominal imbal jasa penjaminan di Agustus 2023 tercatat naik menjadi Rp5,16 triliun (Juli 2023: Rp4,65 triliun), dengan nilai aset mencapai Rp44,66 triliun (Juli 2023: Rp44,64 triliun).

Di sisi langkah penegakan ketentuan di sektor PPDP, OJK mendukung proses hukum atas dugaan korupsi/fraud beberapa Dana Pensiun BUMN. Secara umum, hasil pengawasan OJK menunjukkan dari 138 Dana Pensiun Pemberi Kerja (DPPK) Program Pensiun Manfaat Pasti (DPPK PPMP), masih terdapat Dana Pensiun yang belum memenuhi Tingkat Pendanaan I, yaitu belum memiliki kemampuan untuk memenuhi kewajiban baik jangka pendek (kewajiban solvabilitas) dan jangka panjang (kewajiban aktuaria). Beberapa permasalahan pada DPPK PPMP yang berkontribusi pada belum tercapainya kondisi Tingkat Pendanaan I adalah:

Ketidakmampuan Pemberi Kerja dalam melakukan pembayaran iuran kepada Dana Pensiun yang mengakibatkan piutang iuran yang cukup besar;

Kinerja investasi Dana Pensiun lebih rendah dari tingkat bunga aktuaria yang ditetapkan; dan

Pengelolaan yang kurang profesional sehingga imbal hasil investasi kurang optimal.

Dalam rangka menyikapi permasalahan tersebut, OJK telah membentuk satuan kerja khusus untuk melakukan pengawasan lebih ketat serta melakukan upaya penyehatan dan perbaikan melalui langkah-langkah pengawasan sebagai berikut:

Meminta Pemberi Kerja untuk menyampaikan rencana perbaikan pendanaan/rencana pelunasan utang iuran;

Melakukan koordinasi dengan Kementerian BUMN (selaku pemegang saham BUMN), yang telah membentuk tim khusus dalam rangka perbaikan pengelolaan serta perbaikan tingkat pendanaan (uji tuntas) Dana Pensiun BUMN. Sampai saat ini, OJK belum mendapatkan informasi mengenai hasil akhir uji tuntas atas pengelolaan Dana Pensiun BUMN;

Pemberian sanksi administrasi kepada Pemberi Kerja yang tidak melakukan pembayaran iuran secara tepat waktu dan tepat jumlah;

Meminta Pemberi Kerja untuk menurunkan bunga aktuaria yang terlalu tinggi secara bertahap;

Meminta Pengurus Dana Pensiun untuk mengevaluasi portofolio investasi Dana Pensiun dan meningkatkan kinerja investasinya.

Di sisi upaya penegakan hukum di industri perasuransian, termasuk diantaranya dengan melakukan penangkapan atas terduga pelaku usaha pialang asuransi tanpa izin, oleh Penyidik OJK bersama Penyidik Kepolisian dan kemudian diserahkan ke Kejaksaan Negeri Jakarta Selatan untuk proses selanjutnya. Upaya penegakan hukum ini terkait Dugaan Tindak Pidana Perasuransian yang terjadi di CV Duta Asuransi Indonesia (CV DAI) yang telah menjalankan kegiatan Usaha Pialang Asuransi tanpa izin (sebagaimana diatur pada Pasal 73 ayat (2) Undang-Undang Nomor 40 Tahun 2014 tentang Perasuransian).

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

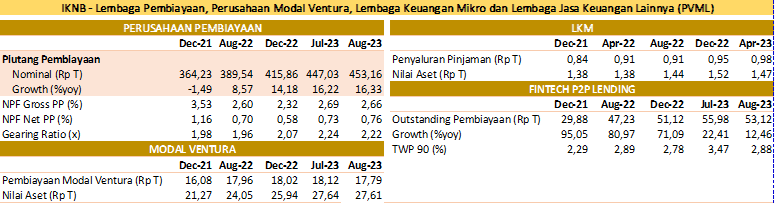

Di sektor PVML, pertumbuhan piutang pembiayaan masih di level yang tinggi sebesar 16,33 persen yoy pada Agustus 2023 (Juli 2023: 16,22 persen) menjadi sebesar Rp453,16 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 25,12 persen yoy dan 15,23 persen yoy.

Profil risiko Perusahaan Pembiayaan terjaga dengan rasio non performing financing (NPF) net tercatat sebesar 0,76 persen (Juli 0,75 persen) dan NPF gross sebesar 2,66 persen (Juli 2023: 2,69 persen). Gearing ratio perusahaan pembiayaan tercatat sebesar 2,22 kali (Juli 2023: 2,24 kali), jauh di bawah batas maksimum 10 kali.

Pertumbuhan pembiayaan modal ventura di Agustus 2023 sebesar -0,95 persen yoy (Juli 2023: 0,99 persen yoy, dengan nilai pembiayaan tercatat sebesar Rp17,79 triliun (Juli 2023: Rp18,12 triliun).

Sementara itu, pada fintech peer to peer (P2P) lending, pertumbuhan outstanding pembiayaan di Agustus 2023 meningkat menjadi 12,46 persen yoy (Juli 2023: 22,41 persen), dengan nominal sebesar Rp53,12 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) sedikit menurun menjadi 2,88 persen (Juli 2023: 3,47 persen).

Di sisi langkah penegakan ketentuan di sektor PVML:

1. Sehubungan dengan pemenuhan ketentuan ekuitas minimum oleh Perusahaan Pembiayaan (PP) sebesar Rp100 miliar sesuai POJK Nomor 35/POJK.05/2018, terdapat 8 PP yang belum memenuhi ketentuan dimaksud. OJK telah melakukan supervisory action dan enforcement terhadap PP yang belum memenuhi ketentuan ekuitas minimum sampai dengan timeline yang disetujui.

2. Dalam pemenuhan ekuitas minimum fintech peer-to-peer (P2P) lending sebesar Rp12,5 miliar, yang dilakukan secara bertahap, yaitu Rp2,5 miliar di bulan Juli 2023, Rp7,5 miliar di bulan Juli 2024 dan Rp12,5 miliar di bulan Juli 2025, masih terdapat 33 fintech P2P lending yang belum memenuhi ketentuan dimaksud per Agustus 2023.

Pertambahan jumlah P2P Lending dengan ekuitas minimum kurang dari Rp2,5 miliar pada bulan Agustus 2023 dibandingkan dengan bulan sebelumnya karena terdapat kinerja penyelenggara yang menurun sehingga mengalami kerugian.

Terdapat 11 dari 33 Penyelenggara P2P Lending belum mengajukan permohonan tambahan modal, sedangkan 22 P2P Lending sedang proses persetujuan peningkatan modal disetor, serta 2 P2P Lending dalam proses pengembalian ijin usaha. OJK telah menerbitkan sanksi administratif berupa peringatan tertulis kepada penyelenggara yang belum memenuhi ketentuan tersebut agar segera menambah modal dan menjaga ekuitas minimum tetap Rp2,5 miliar.

3. Terkait dugaan penagihan pinjaman tidak sesuai ketentuan yang dilakukan oleh salah satu platform penyelenggara fintech P2P lending yaitu PT Pembiayaan Digital Indonesia (AdaKami), OJK telah memanggil penyelenggara dimaksud dan melakukan langkah-langkah :

- OJK memerintahkan AdaKami untuk segera melakukan investigasi mendalam dan mengidentifikasi informasi terkait korban bunuh diri dan menyediakan hotline untuk menerima pengaduan dari masyarakat terkait dengan identitas korban.

- OJK telah memerintahkan Asosiasi Fintech Pendanaan Bersama Indonesia (AFPI) untuk menelaah kesesuaian pengenaan bunga dan biaya administrasi yang dikenakan Adakami dengan Code of Conduct AFPI.

- OJK meminta kepada Adakami untuk melaporkan seluruh hasil investigasi dan tindak lanjut yang dilakukan oleh Adakami dalam rangka penyelesaian kasus ini.

- OJK akan bertindak tegas jika dari hasil pemeriksaan menemukan adanya pelanggaran yang dilakukan Adakami.

- OJK telah mengenakan sanksi berupa surat peringatan kepada Adakami atas pelanggaran yang dilakukan berkenaan dengan penagihan yang tidak beretika.

4. Selama bulan September 2023, OJK telah mengenakan sanksi administratif kepada 36 PP, 20 Perusahaan Modal Ventura (PMV), dan 14 penyelenggara fintech p2p lending atas pelanggaran yang dilakukan terhadap POJK yang berlaku atau tindak lanjut pemeriksaan langsung. Di PP dan PMV, Pengenaan sanksi administratif terdiri dari 1 sanksi PKU, 23 sanksi denda, 43 sanksi peringatan/teguran tertulis, dan 6 surat pembinaan. Di fintech p2p lending, terdiri dari 22 pengenaan sanksi peringatan tertulis dan 1 peringatan tertulis dan denda.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

1. Terkait proses pencatatan dalam rangka Regulatory Sandbox:

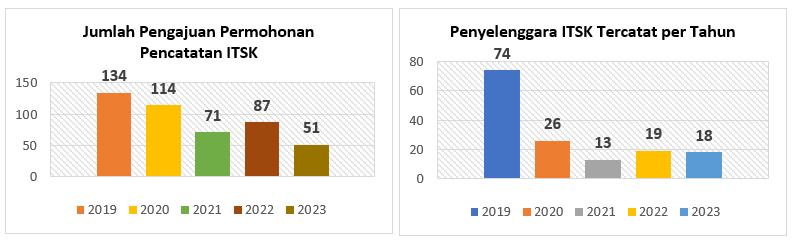

Sejak diterbitkannya POJK 13 Tahun 2018 tentang Inovasi Keuangan Digital di Sektor Jasa Keuangan, terdapat 457 proposal permohonan pencatatan sebagai penyelenggara ITSK yang masuk ke OJK dalam rangka Regulatory Sandbox. Atas permohonan tersebut, OJK telah menerbitkan status tercatat terhadap 150 Penyelenggara ITSK.

Saat ini, proses pencatatan dalam rangka Regulatory Sandbox telah memasuki Batch ke-26 dimana OJK telah menerima permohonan pencatatan dari 14 Calon Penyelenggara ITSK. Selanjutnya, OJK melakukan proses audiensi atas 14 calon Penyelenggara ITSK yang mengajukan permohonan dalam rangka pengecekan kelengkapan dokumen serta verifikasi data dan informasi sebelum mengikuti proses Regulatory Sandbox.

Di sisi lain, OJK telah membatalkan status tercatat PT Acura Labs Indonesia yang merupakan Penyelenggara ITSK di klaster Innovative Credit Scoring.

2. Dengan demikian, saat ini terdapat 105 Penyelenggara Inovasi Teknologi Sektor Keuangan (ITSK) yang tercatat dalam Regulatory Sandbox OJK per September 2023 yang terbagi ke dalam 15 Klaster Model Bisnis, yaitu:

No

| Klaster | Jumlah

|

| 1 | Aggregator | 43 |

| 2 | Innovative Credit Scoring

| 19

|

| 3 | Financing Agent

| 6 |

4

| Funding Agent | 3 |

| 5 | Financial Planner | 4 |

| 6 | Insurtech | 3 |

| 7 | Online Distress Solution | 1 |

| 8 | E-KYC | 6

|

9

| Transaction Authentication

| 8 |

10

| Tax & Accounting

| 2

|

11

| Regtech PEP

| 1 |

12

| Property Investment Management

| 1

|

13

| Insurance Hub

| 1

|

14

| Wealth Tech

| 2

|

3. Dalam rangka percepatan proses regulatory sandbox atas 105 Penyelenggara ITSK, OJK telah melakukan pemetaan untuk penentuan action plan:

Terhadap 36 Penyelenggara ITSK yang tercatat belum melampaui jangka waktu proses regulatory sandbox.

Dari 69 Penyelenggara ITSK tercatat yang telah melampaui jangka waktu proses regulatory sandbox, dengan tindak lanjut sebagai berikut:

55 Penyelenggara ITSK yang akan dilakukan penilaian dalam rangka pemberian rekomendasi.

3 Penyelenggara ITSK akan mengembalikan surat tanda tercatat.

2 Penyelenggara ITSK akan dilakukan klarifikasi.

8 Penyelenggara ITSK akan diterbitkan Surat Peringatan Kedua.

1 Penyelenggara ITSK akan menyampaikan action plan 3 bulan

Selain itu, OJK menyusun standar dan parameter penilaian dengan memprioritaskan Penyelenggara ITSK yang telah melewati batas masa uji coba 1 tahun 6 bulan, dengan tetap memperhatikan mitigasi risiko, pelindungan konsumen, dan keberlanjutan inovasi di sektor jasa keuangan

Di sisi langkah penegakan ketentuan di sektor IAKD, untuk memastikan kepatuhan Penyelenggara ITSK terhadap ketentuan yang berlaku, OJK telah melaksanakan pemantauan berupa on-site visit kepada 10 Penyelenggara ITSK terindikasi tidak menjalankan operasional bisnis (dorman) yang sebelumnya telah diberikan Surat Peringatan. Sebagai tindak lanjut atas hasil pemantauan 10 Penyelenggara tersebut, OJK menyampaikan Surat Peringatan kedua kepada 8 Penyelenggara. Sementara untuk 2 Penyelenggara lainnya, OJK telah meminta 1 Penyelenggara untuk menyampaikan hasil implementasi action plan dan memproses pembatalan status tercatat 1 Penyelenggara yang mengembalikan surat tanda tercatat.

Perkembangan Edukasi dan Pelindungan Konsumen

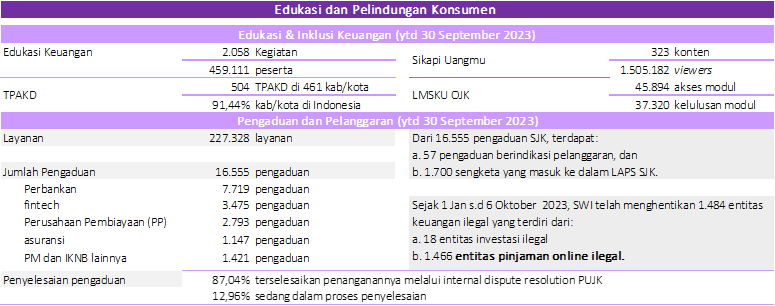

OJK terus berupaya mendorong perluasan jangkauan program literasi dan edukasi keuangan melalui pelaksanaan kegiatan secara online maupun offline yang diharapkan dapat menjangkau masyarakat di seluruh Indonesia. Per 30 September 2023, telah dilaksanakan 2.058 kegiatan edukasi keuangan yang dihadiri 459.111 orang peserta secara nasional. Kanal komunikasi edukasi keuangan OJK yaitu Sikapi Uangmu telah mempublikasikan 323 konten edukasi keuangan dan dikunjungi 1.505.182 viewers. Selain itu, per 30 September 2023, Learning Management System Edukasi Keuangan (LMSKU) OJK telah digunakan 33.401 user, dan modul LMSKU diakses sebanyak 45.894 kali dan telah dilakukan penerbitan 37.320 sertifikat kelulusan modul.

Upaya literasi dan inklusi keuangan oleh OJK juga melibatkan dukungan strategis berbagai pihak, diantaranya Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholder lainnya, antara lain melalui peran Tim Percepatan Akses Keuangan Daerah (TPAKD) yang sampai dengan 30 September 2023 telah terbentuk 504 TPAKD di 34 provinsi dan 461 kabupaten/kota (91,44 persen dari kabupaten/kota di Indonesia).

Pada bulan Oktober 2023 ini, dalam rangka menyemarakkan Bulan Inklusi Keuangan (BIK) yang rutin diselenggarakan setiap tahun sejak tahun 2016, OJK akan menyelenggarakan lebih dari 130 program penguatan literasi dan inklusi keuangan di seluruh Indonesia. BIK adalah kegiatan terintegrasi, masif dan berkelanjutan yang merupakan kolaborasi OJK, Kementerian/Lembaga terkait, SRO, Asosiasi, Lembaga Jasa Keuangan (LJK) dan e-commerce untuk meningkatkan pemahaman masyarakat terhadap produk dan/atau layanan jasa keuangan serta mendorong akselerasi penggunaan produk atau layanan jasa keuangan. Kegiatan BIK ini diharapkan akan memperkuat dukungan seluruh stakeholders guna mendorong pencapaian target inklusi keuangan sebesar 90% pada tahun 2024.

Tema kegiatan BIK tahun 2023 adalah “Akses Keuangan Merata, Masyarakat Sejahtera". Kegiatan dalam rangka BIK dapat dilakukan dalam bentuk sebagai berikut:

- Kegiatan penjualan produk dan/atau layanan jasa keuangan berinsentif;

- Kegiatan akuisisi pembukaan rekening, polis dan produk keuangan lainnya;

- Kegiatan fasilitasi pemberian kredit/pembiayaan bagi masyarakat serta pelaku usaha kecil dan mikro antara lain melalui kegiatan business matching;

- Kegiatan literasi keuangan (sosialisasi, webinar, edukasi keuangan, bank goes to school/campus, klinik konsultasi, dan outreach program);

- Kegiatan pameran produk dan/atau layanan jasa keuangan; dan

- Kegiatan kampanye dan publikasi program literasi, inklusi keuangan serta perlindungan konsumen secara masif.

Selanjutnya, dari sisi pelindungan konsumen, OJK terus berkomitmen untuk meningkatkan kehadiran bagi konsumen, ditunjukkan dari pelaksanaan beberapa kegiatan strategis yang meliputi:

- Kehadiran dan dukungan pendampingan OJK bagi ratusan mahasiswa Universitas Islam Negeri (UIN) Raden Mas Said Surakarta terkait kasus penawaran produk Buy Now Pay Later (BNPL) yang tidak sesuai kebutuhan mahasiswa.

- Kick Off Meeting Penyusunan Perma Gugatan Perdata OJK yang merupakan sinergi Mahkamah Agung dan Otoritas Jasa Keuangan pada tanggal 12 September 2023 sebagai tindak lanjut implementasi kewenangan OJK melakukan gugatan perdata dan bentuk kehadiran negara melindungi hak konsumen dan masyarakat.

- Edukasi kepada segmen perempuan sesuai amanat Strategi Nasional Keuangan Inklusif – Perempuan (SNKI-P) dan Strategi Nasional Literasi Keuangan Indonesia tahun 2021-2025, yang meliputi edukasi kepada Dharma Wanita Kementerian Kelautan dan Perikanan dan segmen Ibu Rumah Tangga dan UMKM di berbagai wilayah lainnya.

Sejak awal Januari hingga 30 September 2023, OJK telah menerima 227.328 permintaan layanan, termasuk 16.555 pengaduan, 57 pengaduan berindikasi pelanggaran, dan 1.700 sengketa yang masuk ke dalam Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK).

Dari pengaduan tersebut, sebanyak 7.719 merupakan pengaduan sektor perbankan, 3.475 merupakan pengaduan industri financial technology, 2.793 merupakan pengaduan industri perusahaan pembiayaan, 1.147 merupakan pengaduan industri asuransi serta sisanya merupakan layanan sektor pasar modal dan IKNB lainnya.

Terkait dengan pengaduan yang masuk melalui Aplikasi Portal Perlindungan Konsumen (APPK) tersebut, OJK terus mendorong penyelesaian pengaduan, baik yang berindikasi sengketa maupun yang tergolong indikasi pelanggaran. Terkait hal tersebut, terdapat 14.410 pengaduan (87,04 persen) yang terselesaikan penanganannya melalui proses Internal Dispute Resolution oleh PUJK, dan sebanyak 2.145 pengaduan (12,96 persen) sedang dalam proses penyelesaian.

Di sisi pemberantasan kegiatan keuangan ilegal, OJK bersama seluruh anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (dahulu Satgas Waspada Investasi/SWI) dari 12 Kementerian/Lembaga meningkatkan koordinasi dalam penanganan investasi dan pinjaman online illegal.

Sejak 1 Januari s.d. 6 Oktober 2023 Satgas telah menghentikan 1.484 entitas keuangan ilegal yang terdiri dari 18 entitas investasi ilegal dan 1.466 entitas pinjaman online ilegal. Selain itu, terdapat 8.047 pengaduan yang diterima, terdiri dari 7.710 pengaduan mengenai pinjaman online ilegal dan 337 pengaduan investasi illegal dengan pengaduan terbesar berasal dari Provinsi Jawa Barat (1.887 pengaduan) dan DKI Jakarta (1.286 pengaduan).

Arah Kebijakan

OJK mengambil langkah kebijakan sebagai berikut untuk menjaga stabilitas sektor jasa keuangan dan mengoptimalkan peran sektor jasa keuangan dalam perekonomian nasional:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK akan terus mencermati dampak kenaikan signifikan yield pasar surat utang terkini terhadap pasar keuangan domestik. Dalam rangka menjaga ketahanan dan stabilitas SJK pada saat terjadinya fluktuasi di pasar keuangan, LJK diharapkan untuk terus memonitor erat perkembangan portfolio investasi yang dimilikinya.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

OJK telah menerbitkan POJK Nomor 17 Tahun 2023 tentang Penerapan Tata Kelola Bagi Bank Umum, sebagai tindak lanjut amanat UU P2SK dalam rangka penguatan penerapan prinsip tata kelola pada Bank dengan dukungan manajemen risiko dan kepatuhan yang terintegrasi. POJK ini diterbitkan mengingat tata kelola merupakan hal yang sangat fundamental dalam pengelolaan kegiatan usaha suatu bank untuk dapat berkembang secara sehat dan berkelanjutan.

OJK telah memerintahkan perbankan untuk memblokir sejumlah rekening yang digunakan dalam aktivitas ilegal, tidak hanya untuk rekening yang terkait judi online tapi berlaku juga untuk rekening bank yang digunakan untuk tindak pidana ekonomi lainnya termasuk investasi illegal dan pinjol ilegal. OJK akan terus meningkatkan kerja sama dengan dengan aparat penegak hukum dan PPATK untuk menangani berbagai tindak kejahatan yang memanfaatkan sistem perbankan.

OJK mewujudkan komitmen untuk mengakselerasi dekarbonisasi ekonomi melalui peluncuran dan implementasi perdagangan perdana Unit Karbon melalui Bursa Karbon pada tanggal 26 September 2023 dengan Bursa Efek Indonesia (BEI) sebagai Penyelenggara Bursa Karbon. BEI telah melalui proses dan mendapatkan izin OJK sebagai Penyelenggara Bursa Karbon sebagaimana diatur dalam SEOJK Nomor 12/SEOJK.04/2023 tentang tentang Tata Cara Penyelenggaraan Perdagangan Karbon Melalui Bursa Karbon sebagai peraturan pelaksana atas POJK tentang Perdagangan Karbon melalui Bursa Karbon.

Dalam rangka mewujudkan pembangunan berkelanjutan yang mampu menjaga stabilitas ekonomi, OJK mendukung inovasi produk dan layanan keuangan berkelanjutan, salah satunya melalui penyusunan RPOJK mengenai Penerbitan dan Persyaratan Efek Bersifat Utang dan Sukuk Berlandaskan Keberlanjutan yang direncanakan terbit pada tahun ini. Dalam RPOJK ini tidak hanya mengatur terkait penerbitan Green Bond sebagaimana yang telah diatur sebelumnya, tetapi juga memperluas pengaturan terkait penerbitan Green Sukuk, Social Bond/Sukuk, Sustainability Bond/Sukuk, Sustainability Linked Bond/Sukuk, serta Sukuk Wakaf. Perluasan cakupan produk keberlanjutan dimaksud merupakan upaya OJK dalam menyediakan sarana pembiayaan dalam mendukung pembangunan berkelanjutan.

OJK berkomitmen untuk terus meningkatkan kualitas SDM SJK khususnya bagi industri Pasar Modal, dengan bersama perwakilan asosiasi industri/profesi, lembaga sertifikasi profesi, lembaga pelatihan dan akademisi menyusun Rancangan Standar Kompetensi Kerja Nasional Indonesia (RSKKNI) Bidang Pasar Modal. Hal-hal yang disempurnakan dalam RSKKNI ini antara lain penyelarasan substansi unit kompetensi, pengembangan unit kompetensi terkait fungsi bisnis dan fungsi manajemen risiko, serta penambahan unit kompetensi terkait keuangan berkelanjutan dan perdagangan karbon.

OJK sedang menyusun RPOJK mengenai produk asuransi yang dikaitkan dengan kredit atau pembiayaan syariah dan produk pada lini usaha suretyship atau suretyship syariah. Dalam perkembangannya produk asuransi yang dikaitkan dengan kredit menjadi salah satu produk dengan portofolio yang terbesar di perusahaan asuransi umum. Proses underwriting atas risiko yang dilakukan oleh perusahaan asuransi menjadi hal yang penting dalam menjaga tingkat rasio klaim serta tingkat kesehatan perusahaan asuransi. Tingginya tingkat eksposur risiko yang ditanggung oleh produk asuransi yang dikaitkan dengan kredit menjadikan produk ini harus dikelola secara prudent.

OJK tengah melakukan kajian untuk merumuskan kerangka pengaturan terkait pengelompokan perusahaan asuransi berdasarkan tingkat permodalan yang dimiliki dalam rangka mendorong konsolidasi pada sektor industri asuransi. Dengan demikian, kerangka pengaturan pada sektor industri asuransi nantinya dapat diimplementasikan secara lebih proporsional dan obyektif, serta penyelarasan antara tingkat kompleksitas kegiatan usaha yang dapat dijalankan oleh perusahaan asuransi dengan kapasitas permodalan yang dimiliki.

C. Pengembangan dan Penguatan SJK Syariah

Pada industri asuransi syariah, pasca terbitnya POJK spin-off unit usaha syariah (UUS), OJK senantiasa melakukan monitoring agar pada saat batas waktu spin off tahun 2026, proses spin-off dapat berjalan sesuai dengan ketentuan yang telah ditetapkan sebelumnya, baik berupa konversi menjadi perusahaan asuransi syariah (full-fledged) atau transfer portfolio kepada perusahaan asuransi syariah yang telah berdiri sebelumnya.

OJK berkomitmen terus meningkatkan literasi dan inklusi keuangan syariah melalui :

program Sahabat Ibu Cakap Literasi Keuangan Syariah (“SICANTIKS"), yang mendorong hadirnya Duta Literasi Perempuan Keuangan Syariah. Salah satunya dengan memberikan pelatihan literasi secara berkelanjutan kep ada Key Opinion Leader (KOL) atau berbasis komunitas, yang akan fokus pada para ibu penceramah/mubaligah, pimpinan dan pengurus Majelis Taklim, pengurus Masjid yang dengan kepemimpinan dan pengaruhnya akan memberikan pengaruh besar untuk meningkatkan literasi keuangan syariah pada komunitas perempuan/ibu yang tergabung dalam Kelompok Pengajian/Majelis Taklim dan organisasi.

forum edukasi dan temu bisnis (FEBIS) antara santri UMKM, mahasiswa dan Industri Jasa Keuangan Syariah, dengan dilakukan sesi workshop dan sharing session dengan menghadirkan penggerak inklusi keuangan dari Young Entrepreneurs Academy dan Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS). Kegiatan ini diharapkan dapat mendorong para santri menjadi pelaku bisnis atau santripreneur berbasis syariah.

D. Inovasi Teknologi Sektor Jasa Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

OJK sedang menyusun Masterplan dan Roadmap Bidang IAKD termasuk aset kripto.

Rancangan POJK dan ketentuan pelaksanaan di ITSK dalam rangka mengembangkan inovasi di sektor keuangan dan memberikan kepastian hukum kepada Penyelenggara ITSK juga sedang disusun, yang mencakup ketentuan terkait fungsi pengembangan, perizinan, pengawasan dan pengenaan sanksi dengan dukungan bimbingan teknis dari lembaga internasional dan otoritas negara lain.

OJK sedang mengembangkan Digital Innovation Center sebagai innovation hub dan penguatan fungsi Regulatory Sandbox dalam mendorong inovasi, produk, layanan, dan aktivitas baru berbasis teknologi di sektor jasa keuangan.

OJK berkoordinasi dengan Bappebti terkait peralihan tugas pengaturan dan pengawasan aset keuangan digital termasuk aset kripto sebagaimana diatur dalam UU P2SK. Proses yang dilakukan saat ini yaitu melakukan pendalaman mekanisme pengaturan, perizinan, dan pengawasan aset kripto secara berkelanjutan.

OJK berkoordinasi dengan Bank Indonesia dalam rangka membahas pelaksanaan pengaturan dan pengawasan terhadap penyelenggaraan ITSK sesuai dengan ruang lingkup kewenangan masing-masing sebagaimana diatur dalam UU P2SK. Hal yang dilakukan antara lain memetakan cross-cutting issue dalam hal koordinasi dan harmonisasi kebijakan dan pengaturan aset kripto.

E. Penguatan literasi dan inklusi keuangan serta pelindungan konsumen

OJK terus mendorong akselerasi literasi dan inklusi keuangan di berbagai daerah melalui fasilitasi sinergi program bersama berbagai pemangku kepentingan, khususnya melalui forum TPAKD diantaranya di wilayah Sulawesi Selatan dan Sulawesi Barat (Sulselbar) dan Jawa Tengah:

OJK bersama TPAKD dan Forum Komunikasi Industri Jasa Keuangan (FKIJK) Provinsi Sulselbar menginisiasi program LAYAnan liteRasi dan inKlusi keuangan ke daerahkU (“LAYARKU"), yang bertujuan untuk memaksimalkan peran IJK yang memiliki jaringan kantor di seluruh Kabupaten/Kota di Wilayah Provinsi Sulselbar untuk meningkatkan literasi dan akses keuangan kepada seluruh lapisan masyarakat hingga ke tingkat pedesaan.

OJK bersama TPAKD dan FKIJK Provinsi Jawa Tengah menginisiasi program Pusat Informasi Keuangan Terpadu Desa/Kelurahan (PIKD) se-Jawa Tengah yang bertujuan sebagai Pusat Informasi Keuangan yang menjangkau lini terkecil hingga unit desa secara masif, sehingga literasi dan inklusi dapat meningkat, memperkuat sektor jasa keuangan serta menghindarkan masyarakat dari hal-hal yang ilegal dan merugikan masyarakat.

F. Penguatan Tata Kelola OJK

OJK terus menguatkan efektivitas pengawasan dengan penerapan standar kualitas melalui fungsi quality assurance dan quality control di seluruh sektor.

OJK senantiasa memperkuat governansi dan integritas SJK dengan mengadakan:

Forum penguatan governansi dan integritas SJK yang dihadiri lebih dari 3000 civitas academica, pemerintah daerah, Industri Jasa Keuangan serta pemangku kepentingan di Provinsi Kepulauan Riau, Sulawesi Tenggara, dan Daerah Istimewa Yogyakarta;

Forum Penguatan Laporan Keuangan SJK bekerjasama dengan Kementerian BUMN yang dihadiri oleh perwakilan direksi, komisaris, komite audit dan fungsi audit internal perusahaan BUMN. Dalam forum tersebut membahas terkait internal control over financial reporting (ICOFR) dan penguatan peran Akuntan Publik (AP) dan Kantor Akuntan Publik (KAP).

OJK terus meningkatkan kapasitas audit internal dan audit investigasi melalui penyesuaian kebijakan, pedoman, serta penerapan data analytic, bekerjasama dengan kementerian dan lembaga terkait seperti KPK, PPATK dan Kemenkeu.

Menyikapi gangguan layanan sistem informasi yang terjadi beberapa waktu lalu di OJK, OJK telah melakukan langkah-langkah penanganan sehingga proses recovery berjalan dengan cepat dan secara bertahap sistem layanan informasi terkait OJK sudah dapat diakses kembali. Upaya korektif yang terukur terus dilakukan dalam rangka pemulihan secara penuh agar OJK dapat kembali memberikan pelayanan optimal kepada masyarakat dan industri jasa keuangan. Ke depan, OJK akan terus memperkuat upaya antisipasi gangguan sistem informasi dengan bekerja sama dengan stakeholder terkait sebagaimana telah dilakukan selama ini.

G. Kebijakan Penanganan LJK Dalam Perhatian Khusus

Dalam pelaksanaan fungsi penyidikan sampai dengan 29 September 2023 Penyidik OJK telah menyelesaikan total 110 perkara yang terdiri dari 85 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, diantaranya 82 perkara telah mempunyai kekuatan hukum tetap (in kracht) dan 7 perkara masih dalam tahap kasasi.

Perkembangan Penyidikan selama tahun 2014-2023

No

| Tahap

| PB Perkara | PM Perkara | IKNB Perkara | Jumlah Perkara |

|

| 1 | Proses Telaahan | 6

| 0 | 3 | 9

|

| 2 | Penyelidikan | 4

| 4

| 5

| 13

|

3

| Penyidikan | 4

| 0 | 0 | 4

|

| 4 | Berkas | 6

| 0 | 0 | 6

|

| 5 | P-21 (Penyidikan Lengkap) | 85

| 5 | 20 | 110

|

Proses Pengadilan

|

| 1 | Putusan Pengadilan In Kracht

| 67

| 5 | 10

| 82

|

| 2 | Banding | 0

| 0 | 0 | 0

|

| 3 | Kasasi | 3

| 0 | 4

| 7

|

Ke depan, dalam rangka menjaga stabilitas sektor jasa keuangan dan mengoptimalkan kontribusi SJK dalam perekonomian nasional, OJK mempererat koordinasi dengan Pemerintah, Bank Indonesia, LPS, dan bekerja sama dengan industri keuangan maupun asosiasi pelaku usaha di sektor riil.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa;

Telp. (021) 29600000; Email: humas@ojk.go.id