SP 90/GKPB/OJK/VII/2024

SIARAN PERS

SEKTOR JASA KEUANGAN TERJAGA STABIL DI TENGAH KETIDAKPASTIAN PEREKONOMIAN GLOBAL YANG MASIH TINGGI

Jakarta, 8 Juli 2024. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 3 Juli 2024 menilai sektor jasa keuangan terjaga stabil dan kontributif terhadap pertumbuhan nasional, didukung oleh tingkat solvabilitas yang tinggi dan profil risiko yang manageable di tengah masih tingginya ketidakpastian global.

Perekonomian global secara umum menunjukkan pelemahan, dengan data perekonomian AS tercatat lebih rendah dari ekspektasi di tengah inflasi yang masih sticky. Pasar tenaga kerja terus termoderasi dan kondisi rumah tangga AS cenderung melemah khususnya di segmen menengah-bawah. Hal ini mendorong pasar menaikkan ekspektasi pemangkasan Fed Fund Rate (FFR) sebanyak dua kali di 2024, lebih tinggi dari guidance The Fed yang sebanyak satu kali.

Di Eropa, perekonomian tengah menghadapi tantangan stagnasi pertumbuhan dan tekanan fiskal. Meski inflasi kembali meningkat, Bank Sentral Eropa (ECB) memutuskan untuk lebih mendorong pertumbuhan dan mengakhiri siklus pengetatan kebijakan moneternya dengan menurunkan suku bunga acuannya sebesar 25 bps menjadi 3,75 persen. Sementara di Tiongkok, decoupling demand dan supply masih terus berlangsung di tengah stimulus agresif yang dilakukan oleh otoritas moneter dan fiskal.

Di perekonomian domestik, pemulihan permintaan masyarakat terus berlanjut meskipun cenderung masih lambat. Inflasi inti relatif stabil dengan pertumbuhan uang beredar (M2) yang meningkat mengindikasikan potensi berlanjutnya penguatan permintaan ke depan. Di sisi produksi, sektor manufaktur terus mencatatkan ekspansi meskipun mengalami moderasi terlihat dari penurunan indeks PMI Manufaktur menjadi sebesar 50,7 (Mei 2024: 52,1).

Perkembangan Pasar Modal dan Bursa Karbon (PMDK)

Di pasar saham, IHSG terkoreksi 2,88 persen ytd ke level 7.063,58 (menguat 1,33 persen mtd), dengan nilai kapitalisasi pasar sebesar Rp12.092 triliun atau naik 3,58 persen ytd, serta membukukan net sell sebesar Rp7,73 triliun ytd. Pelemahan terjadi di antaranya di sektor teknologi dan transportasi & logistik (secara ytd). Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham tercatat Rp12,28 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,55 persen ytd ke level 380,42, dengan yield SBN pada 28 Juni 2024 rata-rata naik sebesar 33,20 bps (secara ytd) dan non-resident mencatatkan net sell sebesar Rp33,96 triliun. Untuk pasar obligasi korporasi per akhir Juni 2024, investor non-resident juga mencatatkan net sell sebesar Rp1,71 triliun ytd.

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) tercatat sebesar Rp826,07 triliun (naik 0,16 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp486,45 triliun atau turun 2,99 persen ytd dan tercatat net redemption sebesar Rp7,88 triliun ytd pada 28 Juni 2024.

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum sebesar Rp120,00 triliun dengan 26 emiten baru. Sementara itu, masih terdapat 103 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp30,02 triliun.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, sejak pemberlakuan ketentuan SCF hingga Juni 2024 telah terdapat 17 penyelenggara yang telah mendapatkan izin dari OJK dengan 548 Penerbit, 156.679 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,11 triliun.

Pada Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 28 Juni 2024, tercatat 67 pengguna jasa yang mendapatkan izin dengan total volume sebesar 608.740 tCO2e dan akumulasi nilai sebesar Rp36,79 miliar, dengan rincian nilai transaksi 26,85 persen di Pasar Reguler, 22,87 persen di Pasar Negosiasi, 50,23 persen di Pasar Lelang, dan 0,05 persen di marketplace. Ke depan, potensi Bursa Karbon masih sangat besar mempertimbangkan terdapat 3.834 pendaftar yang tercatat di Sistem Registri Nasional Pengendalian Perubahan Iklim (SRN PPI) dan tingginya potensi unit karbon yang dapat ditawarkan.

Dalam rangka penegakan ketentuan di bidang Pasar Modal:

Pada bulan Juni 2024, OJK telah mengenakan sanksi administratif berupa denda atas kasus kepada 1 Pemegang Saham Emiten dan 1 Pihak lainnya sebesar Rp7,25 miliar.

Selanjutnya selama tahun 2024, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal kepada 77 Pihak yang terdiri dari Sanksi administratif berupa Denda sebesar Rp56,63 juta, 14 Perintah Tertulis, 1 Pencabutan Izin Usaha Manajer Investasi, 1 Percabutan Izin Orang Perseorangan, dan 5 Peringatan Tertulis serta mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp41,59 miliar kepada 434 pelaku jasa keuangan di Pasar Modal dan 60 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan 2 Sanksi Administratif Berupa Peringatan Tetulis atas Selain Keterlambatan (Non Kasus).

Perkembangan Sektor Perbankan (PBKN)

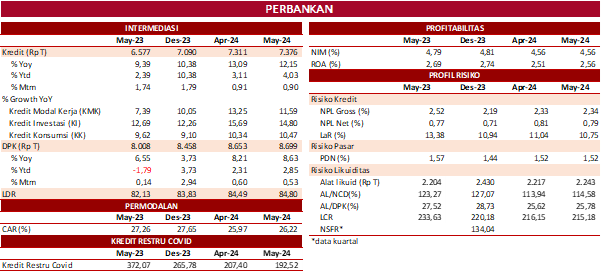

Industri perbankan per Mei 2024 menunjukkan kinerja yang stabil dan berkelanjutan, ditopang oleh permodalan yang kuat dengan capital adequacy ratio (CAR) perbankan tercatat di level yang relatif tinggi yaitu sebesar 26,22 persen (April 2024: 25,97 persen). Selain itu, tingkat profitabilitas perbankan terjaga dengan Return on Asset (ROA) sebesar 2,56 persen (April 2024: 2,51 persen) dan Net Interest Margin (NIM) sebesar 4,56 persen (April 2024: 4,56 persen).

Dari sisi kinerja intermediasi, pada Mei 2024, kredit mengalami peningkatan sebesar Rp65 triliun, atau tumbuh sebesar 0,90 persen mtm. Adapun secara tahunan, kredit melanjutkan catatan double digit growth sebesar 12,15 persen (yoy) menjadi Rp7.376 triliun. Berdasarkan jenis penggunaan, secara nominal yang terbesar adalah Kredit Modal Kerja yang mencapai sebesar Rp3.332,46 triliun atau 45,18 persen dari total kredit. Adapun dari segi pertumbuhan, Kredit Investasi tumbuh tertinggi yaitu sebesar 14,80 persen yoy. Ditinjau pertumbuhan kredit per KBMI, bank KBMI 4 menjadi pendorong utama pertumbuhan kredit yaitu tumbuh sebesar 14,72 persen yoy.

Sejalan dengan pertumbuhan kredit, Dana Pihak Ketiga (DPK) juga mengalami pertumbuhan positif. Pada Mei 2024, DPK tercatat tumbuh sebesar 0,53 persen mtm atau meningkat sebesar 8,63 persen yoy (April 2024: 8,21 persen yoy) menjadi Rp8.699 triliun, dengan giro menjadi kontributor pertumbuhan terbesar yaitu sebesar 15,53 persen yoy, sedangkan deposito dan tabungan masing-masing meningkat sebesar 6,20 persen dan 5,20 persen yoy.

Likuiditas industri perbankan pada Mei 2024 memadai dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 114,58 persen (April 2024: 113,94 persen) dan 25,78 persen (April 2024: 25,62 persen), atau jauh di atas threshold masing-masing sebesar 50 persen dan 10 persen. Kondisi likuiditas perbankan nasional tergolong baik di tengah likuiditas global yang cukup ketat seiring kebijakan bank sentral AS yang mempertahankan suku bunga tinggi (high for longer).

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross perbankan sebesar 2,34 persen (April 2024: 2,33 persen) dan NPL net sebesar 0,79 persen (April 2024: 0,81 persen). Loan at Risk (LaR) menunjukkan tren penurunan menjadi sebesar 10,75 persen (April 2024: 11,04 persen, dan Mei 2023: 13,38 persen).

Adapun NPL gross UMKM pada bulan Mei 2024 tercatat stabil yaitu sebesar 4,27 persen (April 2024: 4,26 persen). Sejalan dengan penurunan LaR total kredit, LaR kredit UMKM juga mengalami penurunan yaitu menjadi sebesar 13,83 persen (April 2024: 14,29 persen) dari tahun sebelumnya sebesar 17,63 persen.

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, atas permintaan OJK, perbankan telah melakukan pemblokiran terhadap 6.056 rekening dari data yang disampaikan oleh Kementerian Komunikasi dan Informatika. OJK juga meminta perbankan untuk menutup rekening yang berada dalam Customer Identification File (CIF) yang sama.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

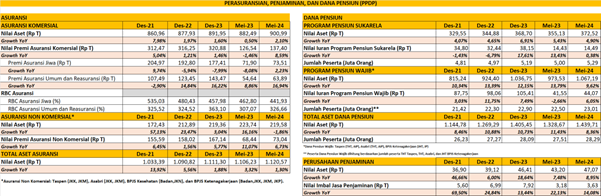

Pada sektor PPDP, aset industri asuransi di Mei 2024 mencapai Rp1.120,57 triliun atau naik 1,30 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.106,23 triliun. Dari sisi asuransi komersil, total aset mencapai Rp900,99 triliun atau naik 2,10 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi mencapai Rp137,40 triliun, atau naik 8,59 persen yoy, yang terdiri dari premi asuransi jiwa yang tumbuh sebesar 2,23 persen yoy dengan nilai sebesar Rp73,51 triliun, dan premi asuransi umum dan reasuransi tumbuh 16,94 persen yoy dengan nilai sebesar Rp63,89 triliun.

Secara umum permodalan di industri asuransi komersil tetap solid, dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) masing-masing sebesar 441,93 persen dan 326,66 persen, jauh di atas threshold sebesar 120 persen.

Untuk asuransi non komersil yang terdiri dari aset BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp219,58 triliun atau terkontraksi 1,86 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per Mei 2024 tumbuh sebesar 8,36 persen yoy dengan nilai sebesar Rp1.439,71 triliun, meningkat dari posisi Mei 2023 sebesar Rp1.328,67 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 4,90 persen yoy dengan nilai mencapai Rp372,52 triliun. Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.067,19 triliun atau tumbuh sebesar 9,62 persen yoy.

Pada perusahaan penjaminan, nilai aset tumbuh 8,95 persen yoy dengan nilai mencapai Rp47,07 triliun pada Mei 2024, dengan posisi aset pada Mei 2023 sebesar Rp43,20 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

OJK telah mengenakan sanksi Pembekuan Kegiatan Usaha pada Perusahaan Penjaminan, yaitu PT Jamkrida Babel (Perseroda) karena tidak memenuhi ketentuan batas minimum ekuitas sesuai ketentuan Pasal 31 ayat (2) POJK Nomor 2/POJK.05/2017 tentang Penyelenggaraan Usaha Lembaga Penjamin (POJK Nomor 2/2017).

Terkait kewajiban seluruh perusahaan asuransi untuk memiliki tenaga aktuaris, per 30 Juni 2024 terdapat 9 perusahaan yang masih belum memiliki aktuaris perusahaan atau mengajukan calon untuk dilakukan penilaian kemampuan dan kepatutan. OJK memonitor pelaksanaan supervisory action bagi perusahaan yang belum memenuhi ketentuan tersebut, seperti peningkatan sanksi peringatan yang sebelumnya telah diberikan serta permintaan rencana tindak atas pemenuhan aktuaris perusahaan. Selain itu, OJK juga terus melakukan koordinasi secara berkelanjutan dengan Persatuan Aktuaris Indonesia sebagai lembaga yang mengeluarkan sertifikasi aktuaris dalam perspektif supply dari tenaga ahli aktuaris.

Pada bulan Juni 2024, OJK melakukan pengenaan sanksi administratif kepada lembaga jasa keuangan di sektor PPDP sebanyak 140 sanksi, yang terdiri dari 104 sanksi peringatan/teguran dan 32 sanksi denda.

Sejalan dengan upaya pengembangan sektor PPDP, pada Juni 2024 OJK juga terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan melalui pengawasan khusus terhadap 8 perusahaan asuransi dan reasuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu, terdapat Dana Pensiun yang masuk dalam pengawasan khusus dengan 2 Dana Pensiun dalam proses pengajuan pembubaran ke OJK.

Pada Juni 2024, OJK menyetujui penetapan pembubaran atas 6 Dana Pensiun Pemberi Kerja dengan Program Pensiun Manfaat Pasti, yaitu 2 Dana Pensiun yang sebelumnya masuk ke dalam pengawasan khusus dan 4 Dana Pensiun yang pendirinya mengajukan pembubaran. Adapun pembubaran tersebut karena pendiri dana pensiun tidak mampu untuk menghadapi ketidakpastian atas pendanaan dana pensiun pada program pensiun manfaat pasti, khususnya atas timbulnya iuran tambahan. Peserta dari Dana Pensiun yang dibubarkan akan dialihkan ke Dana Pensiun Lembaga Keuangan dengan Program Pensiun Iuran Pasti.

OJK menghormati keputusan Hakim Pengadilan Tinggi Tata Usaha Negara Jakarta atas hasil banding OJK terhadap gugatan PT Duta Makmur Sejahtera dan Michael Steven. Putusan OJK untuk mencabut izin usaha Kresna Life sudah sesuai prosedur dan ketentuan yang berlaku dan bertujuan untuk melindungi konsumen. OJK telah memberikan beberapa kesempatan sesuai prosedur yang berlaku agar Pemegang Saham menyampaikan Rencana Penyehatan Keuangan (RPK), namun tidak dapat dipenuhi sesuai dengan ketentuan yang berlaku. OJK telah menempuh upaya hukum dengan mengajukan Pernyataan Kasasi ke Mahkamah Agung.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

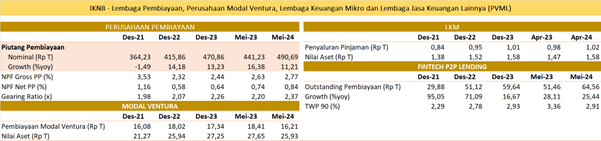

Di sektor PVML, piutang pembiayaan kembali tumbuh menguat menjadi 11,21 persen yoy pada Mei 2024 (April 2024: 10,82 persen yoy) menjadi sebesar Rp490,69 triliun, pertumbuhan tersebut didukung antara lain pembiayaan investasi, modal kerja, dan multiguna yang meningkat masing-masing sebesar 11,08 persen yoy, 8,81 persen yoy, dan 9,92 persen yoy (April 2024: 10,72 persen yoy; 6,84 persen yoy; 9,86 persen yoy).

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,77 persen (April 2024: 2,82 persen) dan NPF net sebesar 0,84 persen (April 2024: 0,89 persen). Gearing ratio PP naik menjadi sebesar 2,37 kali (April 2024: 2,32 kali), jauh di bawah batas maksimum 10 kali.

Pertumbuhan pembiayaan modal ventura di Mei 2024 terkontraksi sebesar 11,96 persen yoy (April 2024: -12,61 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,21 triliun (April 2024: Rp16,32 triliun).

Pada industri fintech peer to peer (P2P) Lending, pertumbuhan outstanding pembiayaan di Mei 2024 terus melanjutkan peningkatan menjadi 25,44 persen yoy (April 2024: 24,16 persen yoy), dengan nominal sebesar Rp64,56 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga di posisi 2,91 persen (April 2024: 2,79 persen).

Dalam rangka penegakan ketentuan di sektor PVML:

OJK telah membekukan kegiatan usaha PT Sarana Aceh Ventura karena belum memperoleh persetujuan dari OJK untuk calon pihak utama, dan PT Sarana Riau Ventura karena belum memenuhi persyaratan ekuitas minimum.

Kewajiban pemenuhan ekuitas minimum:

a. Pada posisi bulan Mei 2024, terdapat 7 PP dari 147 PP yang belum memenuhi ketentuan kewajiban ekuitas minimum.

b. Sementara itu, saat ini terdapat 1 dari 100 Penyelenggara P2P Lending yang belum memenuhi kewajiban ekuitas minimal Rp2,5 miliar. OJK terus melakukan langkah-langkah yang diperlukan terkait progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Selama bulan Juni 2024, OJK telah mengenakan sanksi administratif kepada 28 Perusahaan Pembiayaan, 13 Perusahaan Modal Ventura, dan 16 Penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap Peraturan OJK (POJK) yang berlaku, maupun tindak lanjut hasil pengawasan dan/atau pemeriksaan. Pengenaan sanksi administratif terdiri dari 34 sanksi denda dan 53 sanksi peringatan tertulis. OJK berharap upaya penegakan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML untuk meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan optimal.

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

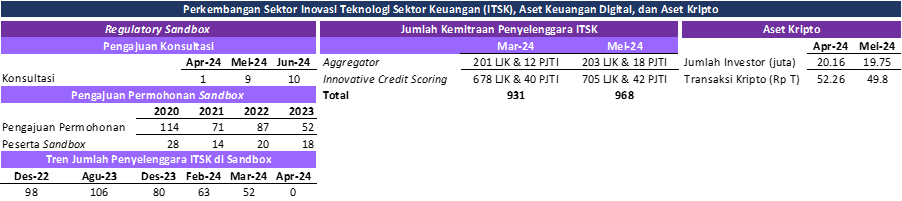

Dalam rangka penyelenggaraan Regulatory Sandbox OJK, sejak diterbitkannya POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan, terdapat 3 entitas yang akan mendaftar sebagai peserta sandbox, dengan model bisnis yaitu Bond Tokenization, Digital Identity, Property Asset Tokenization, dan Manajer Investasi Aset Kripto. Pada bulan Juni 2024, OJK telah memfasilitasi konsultasi sandbox kepada 10 calon peserta sandbox, dengan model bisnis diantaranya Securities Crowdfunding, carbon credit, dan Earned Wage Access.

Pendaftaran Penyelenggara ITSK: a. OJK telah melakukan launching aplikasi SPRINT yang merupakan sistem informasi untuk mengakselerasi komunikasi antara OJK dengan penyelenggara ITSK, baik dalam melakukan proses permohonan pendaftaran sebagai peserta Sandbox maupun proses pendaftaran sebagai Penyelenggara ITSK di OJK. b. Pada bulan Juni 2024, terdapat 2 Penyelenggara ITSK dengan model bisnis Innovative Credit Scoring (ICS) yang telah mengajukan pendaftaran sebagai Penyelenggara ITSK melalui aplikasi SPRINT. Selanjutnya, terdapat 8 calon Penyelenggara ITSK yang akan mengajukan pendaftaran, dengan rincian: a. 4 calon Penyelenggara ITSK dengan model bisnis ICS; dan b. 4 calon Penyelenggara ITSK dengan model bisnis Lembaga Agregasi Informasi Produk dan Lembaga Jasa Keuangan.

Persiapan Pengawasan Penyelenggara ITSK dan Aset Kripto:

a. OJK sedang mengembangkan Sistem Pengawasan berbasis teknologi informasi untuk penyelenggaraan ITSK dan Aset Kripto sebagai bentuk persiapan dalam melaksanakan amanat pengawasan penyelenggaraan ITSK dan pengawasan aset kripto di tahun 2025, sebagaimana mandat UU P2SK.

b. Pada bulan Juni 2024, OJK telah melakukan serangkaian rapat koordinasi dengan Bappebti terkait dengan persiapan peralihan tugas pengaturan dan pengawasan aset kripto serta persiapan pembentukan Tim Transisi Pengalihan Tugas dimaksud.

Terkait dengan pengembangan ekosistem sektor keuangan dan peningkatan literasi keuangan digital, OJK melaksanakan:

a. Forum Komunikasi Industri Jasa Keuangan sebanyak 3 kegiatan, terakhir pada bulan Juni di Surabaya yang dihadiri oleh 379 peserta. Forum ini bertujuan untuk memperkenalkan Penyelenggara ITSK dengan Lembaga Jasa Keuangan dalam upaya meningkatkan kemitraan Penyelenggara ITSK dan mengoptimalkan peran Penyelenggara ITSK sebagai pendukung pasar di sektor jasa keuangan.

b. Program Digital Financial Literacy sebanyak 3 kegiatan, terakhir pada bulan Juni dengan Universitas di daerah Malang yang dihadiri oleh 526 peserta. Program ini bertujuan untuk meningkatkan awareness dan pengetahuan masyarakat khususnya mahasiswa dalam memanfaatkan produk dan layanan keuangan digital.

Berdasarkan data laporan per Mei 2024, dari 36 Penyelenggara ITSK yang direkomendasikan untuk melakukan pendaftaran ke OJK, tercatat Penyelenggara ITSK dimaksud telah menjalin 968 kemitraan dengan perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, P2P lending, lembaga keuangan mikro, pegadaian, penyedia jasa teknologi informasi, hingga penyedia sumber data.

Sehubungan dengan perkembangan pasar aset kripto di Indonesia, per Mei 2024, jumlah total investor aset kripto menurun menjadi 19,75 juta investor (April: 20,16 juta investor. Pada periode yang sama, nilai transaksi aset kripto mengalami perlambatan dari Rp52,3 triliun pada akhir April 2024 menjadi Rp49,8 triliun di bulan Mei 2024. Namun demikian, secara akumulatif nilai transaksi asset kripto sepanjang tahun 2024 mengalami peningkatan signifikan dengan mencapai nilai Rp260,9 triliun, melebihi pencapaian akhir tahun 2023 yang sebesar Rp149,2 triliun.

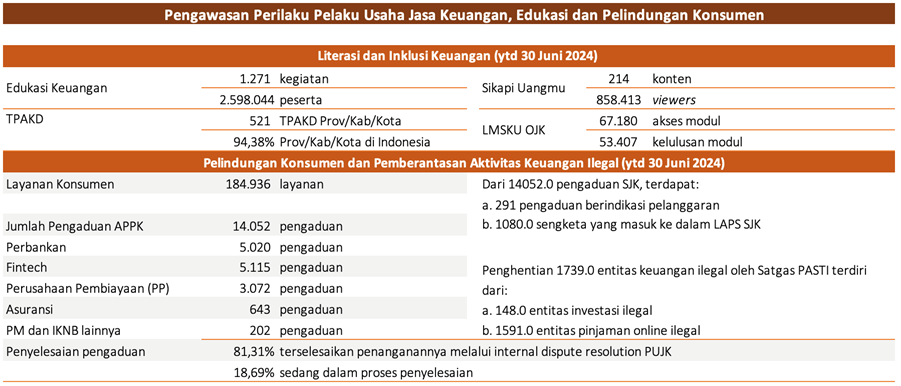

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Sejak 1 Januari s.d. 30 Juni 2024, OJK telah melaksanakan 1.271 kegiatan edukasi keuangan yang menjangkau 2.598.044 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi khusus konten terkait edukasi keuangan kepada masyarakat secara digital berupa minisite dan aplikasi, telah mempublikasikan sebanyak 214 konten edukasi keuangan, dengan jumlah pengunjung sebanyak 858.413 viewers. Selain itu, terdapat 55.429 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan total sebanyak 67.180 kali akses terhadap modul dan penerbitan 53.407 sertifikat kelulusan modul.

Upaya literasi keuangan tersebut disertai dengan penguatan program inklusi keuangan yang didukung oleh berbagai pihak, diantaranya melalui sinergi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) yang melibatkan Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholders lainnya. Selama Juni 2024, terdapat pembentukan 3 TPAKD baru yaitu di Kabupaten Nunukan, Kabupaten Kepulauan Tanimbar, Kabupaten Paser sehingga total tercatat sebanyak 521 TPAKD (34 provinsi dan 487 kabupaten/kota) atau 94,38 persen TPAKD telah terbentuk baik di tingkat provinsi/kabupaten/kota.

Dari sisi layanan konsumen, sampai dengan 30 Juni 2024, OJK telah menerima 184.936 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 14.052 pengaduan. Dari pengaduan tersebut, sebanyak 5.020 berasal dari sektor perbankan, 5.115 berasal dari industri financial technology, 3.072 berasal dari industri perusahaan pembiayaan, 643 berasal dari industri perusahaan asuransi serta sisanya merupakan layanan sektor pasar modal dan industri keuangan non-bank (IKNB) lainnya.

Di sisi pemberantasan kegiatan keuangan ilegal, sejak 1 Januari s.d. 30 Juni 2024 pengaduan entitas ilegal yang diterima sebanyak 8.633 pengaduan, meliputi pengaduan pinjol ilegal sebanyak 8.213 pengaduan, dan pengaduan investasi ilegal sebanyak 420 pengaduan. Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

| Entitas | Tahun |

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Jan s.d Juni 2024 | Jumlah |

| Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 148 | 1.366 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 1.591 | 8.271 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 1.739 | 9.888 |

Dalam rangka penegakan ketentuan pelindungan konsumen, OJK telah memberikan sanksi sebagai berikut:

- Periode 1 Januari s.d. 27 Juni 2024:

- 156 Surat Peringatan Tertulis kepada 125 PUJK;

- 3 Surat Perintah kepada 3 PUJK; dan

- 25 Sanksi Denda kepada 25 PUJK.

- Selain itu, pada periode yang sama terdapat 137 PUJK yang melakukan penggantian kerugian konsumen atas 659 pengaduan dengan total kerugian Rp100 miliar.

Dalam pengawasan perilaku PUJK (

market conduct), OJK telah melakukan penegakan ketentuan berupa:

1) Sanksi Administratif atas Keterlambatan Pelaporan

Sehubungan dengan adanya kewajiban penyampaian laporan sendiri sebagaimana diatur dalam Pasal 43 dan Pasal 44 POJK Nomor 6/POJK.07/2022 tentang Perlindungan Konsumen dan Masyarakat dan dalam rangka penegakan hukum pelindungan konsumen di bidang PEPK, hingga Juni 2024, OJK telah mengenakan sanksi administratif keterlambatan pelaporan terhadap 71 PUJK, yaitu: a. Sanksi Administratif berupa Denda terhadap 55 PUJK dengan total nilai sanksi sejumlah Rp461,2 juta; dan b. Sanksi Administratif berupa Peringatan Tertulis terhadap 16 PUJK. Jumlah sanksi ini telah mempertimbangkan adanya upaya keberatan yang dilakukan oleh PUJK sebagaimana diatur dalam POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan.

2) Sanksi Administratif atas Hasil Pemeriksaan

Berdasarkan hasil pengawasan OJK sampai dengan Juni 2024, baik yang dilakukan secara langsung maupun tidak langsung, OJK telah mengenakan Sanksi Administratif berupa Denda dengan total Rp330 juta kepada 2 pelaku usaha jasa keuangan dan Sanksi Administratif berupa Peringatan Tertulis kepada 2 PUJK di sektor perbankan dan sektor perusahaan pembiayaan. Selain itu, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk memperbaiki ketentuan internal PUJK sebagai hasil dari pengawasan langsung/tidak langsung agar PUJK mematuhi ketentuan pelindungan konsumen dan masyarakat.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK mengambil langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Di tengah tekanan pasar keuangan global yang mereda dan turunnya ekspektasi pasar terhadap kondisi high/er for longer, OJK tetap mencermati downside risk ke depan yang dapat berdampak pada sektor jasa keuangan nasional. Terkait risiko kredit khususnya pada segmen UMKM, berdasarkan hasil stress test yang telah dilakukan OJK, secara umum perbankan dinilai masih resilient didukung dengan permodalan yang terjaga dan tingkat pencadangan yang memadai. Selain itu, secara umum rasio kredit yang berisiko (Loan at risk) untuk UMKM saat ini dalam rentang level yang terjaga dan dalam tren yang menurun, jauh di bawah level puncaknya di masa pandemi. Dalam rangka menjaga stabilitas sistem keuangan, OJK menekankan pentingnya penerapan prinsip kehati-hatian dan manajemen risiko yang selaras dengan standar internasional.

B. Kebijakan Penguatan Sektor Jasa Keuangan (SJK) dan Infrastruktur Pasar

OJK dan Direktorat Jenderal Kependudukan dan Pencatatan Sipil (Ditjen Dukcapil) telah melakukan penguatan kerja sama pemberian Hak Akses dan Pemanfaatan Data Kependudukan Dalam Lingkup Tugas OJK, yaitu memperluas cakupan PKS sebelumnya dengan menambah pemanfaatan teknologi biometrik pemindai wajah (face recognition). Optimalisasi data kependudukan dimaksud diharapkan dapat mendukung kegiatan di SJK dan OJK antara lain meliputi: (1) Sinkronisasi, verifikasi, validasi, dan meningkatkan kualitas data pemohon layanan informasi debitur pada aplikasi layanan pemberian informasi debitur (Ideb) Sistem Layanan Informasi Keuangan (SLIK) OJK berbasis web kepada masyarakat; (2) Verifikasi data pemohon layanan perizinan PUJK pada Sistem Informasi Perizinan dan Registrasi (SPRINT); serta (3) Verifikasi data calon rekanan penyedia barang dan jasa pada Sistem Informasi Procurement OJK.

Dalam rangka meningkatkan layanan perizinan secara elektronik kepada industri agar lebih efektif dan efisien:

a. OJK meresmikan penggunaan aplikasi SPRINT untuk melayani perizinan Penilaian Kemampuan dan Kepatutan (PKK) bagi calon pihak utama dari Bank Perekonomian Rakyat (BPR) dan Bank Perekonomian Rakyat Syariah (BPRS) di seluruh Indonesia.

b.OJK telah mengembangkan aplikasi SPRINT bidang IAKD untuk mengakselerasi komunikasi antara OJK dengan penyelenggara ITSK, baik dalam melakukan proses permohonan masuk ke dalam Regulatory Sandbox maupun proses pendaftaran sebagai penyelenggara ITSK di OJK.

OJK sedang memfinalisasi RPOJK tentang Konglomerasi Keuangan (KK) dan Perusahaan Induk Konglomerasi Keuangan (PIKK). Penyusunan RPOJK dilatarbelakangi antara lain perlu dilakukan penyelarasan dan pengkinian ketentuan terkait dengan Konglomerasi Keuangan sehubungan dengan diterbitkannya Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK), antara lain: kewajiban pembentukan PIKK, kewajiban pemenuhan persyaratan PKK bagi pengurus PIKK. Selain itu, penyusunan RPOJK ini dilatarbelakangi oleh kebutuhan penyelarasan dengan best practice dan perkembangan kondisi terkini antara lain Joint Forum Principles for the Supervision of Financial Conglomerate, serta benchmark ketentuan dari negara lain seperti Taiwan, Jepang, Korea Selatan, dan Singapura, serta perkembangan kebutuhan industri jasa keuangan.

OJK sedang memfinalisasi RPOJK tentang Perintah Tertulis (Amandemen) yang dilatarbelakangi antara lain tindak lanjut dari amanat UU P2SK. Adapun penyelarasan yang dilakukan adalah terkait: 1) penambahan ketentuan memberikan perintah tertulis kepada LJK untuk melakukan penggabungan, peleburan, pengambilalihan, integrasi, dan/ atau konversi sesuai Pasal 8A UU P2S; dan 2) pelaksanaan kewenangan “memberikan perintah atau melakukan tindakan tertentu" terkait pengawasan market conduct sesuai Pasal 244 UU P2SK.

Dalam rangka tindak lanjut atas Destination Statement OJK pada penguatan pengaturan terhadap prinsip prudensial yang selaras dengan standar internasional serta memperkuat likuiditas perbankan dengan mewujudkan rasio likuiditas jangka pendek yang comparable dan reliable bagi seluruh Bank Umum Konvensional (BUK), OJK menyusun RPOJK Perubahan atas POJK Nomor 42/POJK.03/2015 tentang Kewajiban Pemenuhan Rasio Kecukupan Likuiditas (Liquidity Coverage Ratio/LCR) bagi Bank Umum, yang mengatur antara lain: (a) kewajiban perhitungan dan pelaporan LCR bagi seluruh bank umum konvensional (termasuk Kelompok Bank berdasarkan Modal Inti (KBMI) 1 Non Asing); (b) penyesuaian terhadap update standar Basel seperti penambahan komponen High Quality Liquid Asset (HQLA); dan (c) pengaturan untuk Internal Liquidity Adequacy Assessment Process (ILAAP).

Dalam rangka penyelarasan dengan standar akuntansi terkini serta memperkuat likuiditas perbankan dengan mewujudkan rasio likuiditas jangka panjang yang comparable dan reliable bagi seluruh Bank Umum Konvensional (BUK), OJK menyusun RPOJK Perubahan atas POJK Nomor 50/POJK.03/2017 tentang Kewajiban Pemenuhan Rasio Pendanaan Stabil Bersih (Net Stable Funding Ratio/NSFR) bagi Bank Umum yang mengatur antara lain: (a) kewajiban perhitungan dan pelaporan NSFR bagi seluruh bank umum konvensional (termasuk Kelompok Bank berdasarkan Modal Inti (KBMI) 1 Non Asing); dan (b) penyesuaian cakupan Cadangan Kerugian Penurunan Nilai (CKPN) dalam perhitungan Required Stable Funding (RSF).

OJK akan menerbitkan Panduan Resiliensi Digital (Digital Resilience) yang dapat digunakan oleh Bank dalam mendukung proses akselerasi transformasi digital mereka dalam rangka memenuhi ekspektasi nasabah dan berkompetisi dengan pelaku sektor jasa keuangan lain. Panduan ini juga melengkapi rangkaian kebijakan akselerasi transformasi digital perbankan yang telah dituangkan antara lain Cetak Biru Transformasi Digital Perbankan, POJK Nomor 11/POJK.03/2022 tentang Penyelenggaraan Teknologi Informasi oleh Bank Umum, Surat Edaran OJK (SEOJK) Nomor 29/SEOJK.03/2022 tentang Ketahanan dan Keamanan Siber bagi Bank Umum, dan Digital Maturity Assessment for Bank (DMAB). Kerangka resiliensi digital secara umum meliputi panduan ketahanan terhadap dinamika bisnis dan ketahanan terhadap disrupsi/gangguan.

OJK bersama Kedutaan Australia dan Prospera meningkatkan kemitraan untuk memperkuat climate risk management bagi industri perbankan di Indonesia sebagai tindak lanjut penerbitan Panduan Climate Risk Management and Scenario Analysis (CRMS). Kerja sama meliputi antara lain: (1) Pengembangan panduan manajemen risiko iklim dengan data yang lebih rinci, (2) Pengembangan skenario climate risk stress test untuk Indonesia berdasarkan Skenario Network for Greening the Financial System (NGFS) terbaru, (3) Pengembangan metodologi perhitungan dampak risiko iklim terhadap kinerja debitur bank, baik untuk perusahaan besar maupun UMKM, serta dampak terhadap kinerja keuangan bank (bottom-up stress test), (4) Pengembangan data proyeksi risiko fisik maupun risiko transisi yang sesuai dengan kondisi di Indonesia hingga tahun 2100, (5) Perhitungan dampak risiko iklim terhadap kinerja industri perbankan, serta (6) Penyelenggaraan capacity building untuk OJK dan bank terkait pengembangan manajemen risiko iklim.

OJK sedang menyusun RSEOJK mengenai Produk Asuransi dan Produk Asuransi Syariah yang merupakan tindak lanjut dari POJK Nomor 8 Tahun 2024 tentang Produk Asuransi dan Pemasaran Produk Asuransi (POJK 8/2024). Salah satu substansi yang diatur dalam POJK 8/2024 adalah penyederhanaan proses persetujuan produk asuransi dengan penguatan pengaturan aspek prudensial antara lain penguatan peran komite pengembangan produk dan kewajiban pengujian atas setiap produk asuransi sebelum dipasarkan oleh perusahaan. Sejalan dengan itu, diperlukan penyempurnaan pedoman pelaporan produk asuransi yang dapat memberikan informasi yang lebih lengkap terkait dengan perencanaan, tata kelola dan mitigasi risiko oleh perusahaan dalam pemasaran produk asuransi/produk asuransi syariah, yang akan diatur dalam RSEOJK dimaksud.

Dalam rangka meningkatkan proses underwriting atas risiko yang ditanggung oleh perusahaan asuransi dan perusahaan penjaminan, Perusahaan Asuransi dan Perusahaan Penjaminan akan menjadi salah satu lembaga jasa keuangan yang diwajibkan sebagai pelapor dalam SLIK. Terkait hal tersebut, OJK sedang menyusun RSEOJK Penilaian Kualitas Tagihan Subrogasi dan Suretyship oleh Perusahaan Asuransi/Syariah, Perusahaan Penjaminan/Syariah sebagai pedoman terhadap penilaian dimaksud yang juga sebagai tindak lanjut amanat RPOJK tentang Pelaporan dan Permintaan Informasi Debitur melalui SLIK yang saat ini secara paralel sedang disusun.

Berdasarkan mandat Pasal 192 UU P2SK terkait pembentukan unit aktuaria, OJK tengah melakukan langkah-langkah persiapan pembentukan Unit Aktuaria diantaranya melalui pembentukan task force untuk target peluncuran di tahun 2025. Salah satu langkah yang dilakukan mendukung hal tersebut adalah dengan melakukan kerja sama dengan Unit Aktuaria yang terdapat di negara lain, termasuk dengan Australian Government Actuary (AGA). Pertemuan antara OJK dan AGA telah dilakukan di Jakarta pada Mei 2024 untuk mendalami tugas dan fungsi, struktur organisasi, proses bisnis hingga rencana pengembangan SDM yang dimiliki AGA sebagai referensi untuk pembentukan Unit Aktuaria OJK.

OJK akan memperkuat kerangka pengaturan dan pengawasan PT Sarana Multi Infrastuktur (Persero) (PT SMI) yang dituangkan dalam RPOJK tentang Pengawasan PT SMI. RPOJK tersebut akan memperkuat landasan hukum bagi OJK untuk melaksanakan kewenangan pengaturan dan pengawasan atas PT SMI, antara lain pengawasan langsung, pengawasan tidak langsung, penilaian tingkat kesehatan, penetapan status pengawasan, dan penerapan APU PPT.

Sesuai POJK Nomor 25 Tahun 2023 tentang Penyelenggaraan Usaha Perusahaan Modal Ventura (PMV) dan Perusahaan Modal Ventura Syariah (PMVS), OJK mewajibkan PMV/S untuk menyesuaikan kegiatan sesuai kategori usaha, yaitu berbentuk venture capital corporation (VCC) atau venture debt corporation (VDC) dengan batas waktu sampai dengan tanggal 20 Juni 2024. Berdasarkan data yang diperoleh dari 54 PMV/S yang telah memperoleh izin OJK, terdapat 15 perusahaan yang menyesuaikan kategori usaha sebagai VCC, dan 39 perusahaan lainnya menyesuaikan kategori usaha sebagai VDC. Dengan adanya pengkategorian tersebut diharapkan PMV/S dapat lebih fokus dan optimal dalam menjalankan kegiatan usaha sesuai lini usaha yang dipilih.

OJK sedang melakukan finalisasi RPOJK Satuan Tugas Penanganan Kegiatan Usaha Tanpa Izin di Sektor Keuangan (RPOJK Satgas) yang akan menjadi dasar penguatan pelaksanaan tugas dan kewenangan Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) yang terdiri dari 16 kementerian/lembaga. Dengan adanya pengaturan ini, pencegahan dan penanganan aktivitas keuangan ilegal ke depannya akan semakin optimal dan efektif.

OJK sedang menyusun RSEOJK Penyusunan dan Penyampaian Laporan Rencana dan Laporan Realisasi Rencana Literasi dan Inklusi Keuangan sebagai tindak lanjut atas POJK Nomor 3 Tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan Bagi Konsumen dan Masyarakat dan POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. RSEOJK ini akan menjadi pedoman bagi Pelaku Usaha Jasa Keuangan dalam memenuhi kewajiban penyampaian laporan rencana dan laporan realisasi rencana kegiatan literasi dan inklusi keuangan.

OJK sedang menyusun RSEOJK Penilaian Sendiri Penerapan Pelindungan Konsumen dan Masyarakat Sektor Jasa Keuangan sebagai tindak lanjut atas Pasal 86 POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. Penyusunan RSEOJK ini bertujuan untuk memberikan pedoman bagi Pelaku Usaha Jasa Keuangan dalam melakukan pelaporan Penilaian Sendiri yang wajib disampaikan setiap tahunnya.

OJK menggelar kegiatan literasi dan inklusi keuangan kepada para pengelola sampah di lingkungan Bantargebang, Bekasi. Kegiatan edukasi tersebut dilaksanakan bersamaan dengan pengukuhan TPAKD Kota Bekasi, yang merupakan implementasi program kerja TPAKD Pemerintah Kota Bekasi demi peningkatan kesejahteraan masyarakat khususnya bagi pengelola sampah dan masyarakat peduli sampah. Pada kegiatan tersebut juga telah diresmikan bank sampah RW 008 Jasmine Indah sebagai Agen 46 Laku Pandai (BNI).

OJK menyelenggarakan Edukasi Keuangan BUNDAKU (Ibu, Anak, dan Keluarga Cakap Keuangan) di Jakarta bertema "Ibu Cerdas Keuangan, Mewujudkan Keluarga Sejahtera". Kegiatan tersebut menekankan pentingnya literasi keuangan bagi perempuan untuk mendorong kesejahteraan hidup. Pada kegiatan tersebut juga dilakukan penandatanganan komitmen bersama sebagai duta literasi keuangan perempuan yang diharapkan dapat menjadi perpanjangan tangan OJK dalam mengedukasi masyarakat. Sebagai penutup, dilaksanakan wisuda peserta program Sahabat Ibu Cakap Literasi Keuangan Syariah (SICANTIKS) yang telah mengikuti rangkaian sesi edukasi keuangan syariah sejak September 2023. Peserta program SICANTIKS diharapkan dapat menjadi Duta Literasi Keuangan Syariah.

Dalam rangka meningkatkan implementasi program literasi dan inklusi keuangan melalui TPAKD, pada tanggal 3 s.d 7 Juni 2024, telah dilaksanakan kegiatan Sertifikasi dan Capacity Building secara tatap muka kepada 70 orang perwakilan anggota TPAKD. Kegiatan ini merupakan agenda rutin yang diselenggarakan setiap tahun bekerja sama dengan Kementerian Dalam Negeri dan Stakeholders terkait. Kegiatan ini bertujuan untuk memberikan pembekalan bagi anggota TPAKD dalam menyusun program kerja untuk tahun yang akan datang. Sebagaimana fokus tematik TPAKD untuk tahun 2025 mendatang, maka kegiatan pada tahun ini mengangkat tema “Optimalisasi Peran dan Fungsi TPAKD dalam rangka Akselerasi Pemanfaatan Produk serta Layanan Pasar Modal".

Dalam rangka semakin meningkatkan pelindungan konsumen dan masyarakat terhadap semakin meningkatnya penipuan secara online yang memanfaatkan layanan keuangan seperti transfer rekening bank, virtual account, serta top-up pada dompet digital (e-wallet), maka OJK bersama regulator, lembaga, dan pihak terkait akan membentuk anti-scam centre yang ditargetkan akan beroperasi dalam waktu dekat. Untuk itu saat ini tengah dilakukan penyiapan dasar hukum, sistem informasi pendukung, mekanisme kerja dan lokasi dari anti-scam centre.

C. Pengembangan dan Penguatan SJK Syariah

Dalam rangka meningkatkan literasi dan inklusi keuangan syariah khususnya pada segmen pelajar/mahasiswa secara lebih luas dan masif, OJK kembali menggelar Indonesia Sharia Financial Olympiad (ISFO) 2024 atau Olimpiade Nasional Keuangan Syariah bagi siswa SMA/sederajat serta mahasiswa dari seluruh wilayah Indonesia. ISFO 2024 telah dibuka secara resmi pada 24 Juni 2024 dan terdiri dari Kompetisi Cerdas Cermat Keuangan Syariah dan Kompetisi Wirausaha Muda Syariah. Melalui ISFO 2024, para pelajar dan mahasiswa diedukasi secara mandiri dengan memanfaatkan sarana informasi dan platform digital edukasi yang dimiliki oleh OJK serta mendorong jiwa kewirausahaan di mahasiswa dengan dukungan pembukaan akses kepada produk keuangan syariah.

Dalam upaya mendorong sinergi dan efektivitas dalam pengembangan literasi dan inklusi keuangan syariah, OJK mengadakan Pertemuan Kelompok Kerja Literasi dan Inklusi Keuangan Syariah (POKJA LIKS) sebagai media komunikasi, sharing informasi dan sinergi OJK dengan stakeholders keuangan syariah yang menjadi anggota dari POKJA LIKS. POKJA LIKS telah mulai diaktifkan melalui pertemuan/rapat pada 24 Juni 2024, dengan beberapa masukan dan rekomendasi terkait strategi peningkatan, percepatan, dan pemerataan literasi dan inklusi keuangan syariah.

D. Inovasi Teknologi Sektor Jasa Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

OJK telah menerbitkan ketentuan teknis sebagai turunan POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan Inovasi Teknologi Sektor Keuangan yaitu:

a. SEOJK Nomor 5/SEOJK.07/2024 tentang Mekanisme Ruang Uji Coba dan Pengembangan Inovasi, sebagai panduan teknis kepada calon peserta sandbox yang akan mengajukan permohonan menjadi peserta sandbox dalam rangka melakukan pengujian terbatas atas inovasi berbasis teknologi yang berdampak pada produk, aktivitas, layanan, dan model bisnis dalam ekosistem keuangan digital.

b. SEOJK Nomor 6/SEOJK.07/2024 tentang Pendaftaran Penyelenggara Inovasi Teknologi Sektor Keuangan, sebagai panduan bagi Penyelenggara ITSK terkait tata cara permohonan dan persyaratan pendaftaran.

OJK sedang menyusun RPOJK mengenai Pemeringkat Kredit Alternatif, RPOJK Terkait Lembaga Agregasi Inovasi Teknologi Sektor Keuangan (Aggregator), RSEOJK Pelaporan Penyelenggaraan ITSK, dan RSEOJK mengenai Asosiasi di Sektor ITSK, dan Pedoman Pengawasan Penyelenggara ITSK.

OJK bersama Technical Assistance dari Cambridge Center for Alternative Finance (CCAF), World Bank, dan United Nations Office on Drugs and Crime (UNODC) sedang menyusun RPOJK mengenai Aset Keuangan Digital termasuk Aset Kripto dan kerangka pengawasan Aset Kripto, dalam rangka mempersiapkan peralihan tugas pengaturan dan pengawasan aset kripto dari Bappebti ke OJK.

Pada bulan Juli 2024, OJK akan melakukan launching Panduan Keamanan Siber untuk Industri ITSK, sebagai pedoman bagi Penyelenggara ITSK untuk menerapkan kerangka keamanan siber di sektor ITSK. Selain itu OJK akan melakukan launching Roadmap Bidang ITSK tahun 2024-2028 sebagai panduan pengembangan sektor ITSK, dan Aset Keuangan Digital termasuk Aset Kripto.

OJK akan menandatangani Memorandum of Understanding dengan Bank Negara Malaysia dan Monetary Authority of Singapore dalam rangka penguatan kerja sama penyusunan kebijakan, pengaturan, dan pengawasan ITSK dan aset keuangan digital termasuk aset kripto.

E. Penguatan Tata Kelola OJK

OJK senantiasa berkolaborasi dengan seluruh stakeholder dalam memperkuat tata kelola dan integritas sektor jasa keuangan (SJK) secara berkelanjutan, antara lain:

Dalam acara Governansi Insight Forum (In Fo) di Tasikmalaya, sebagai bagian dari rangkaian Roadshow Governansi, OJK mengajak seluruh stakeholder OJK di setiap daerah, meliputi Industri Jasa Keuangan, Kementerian/Lembaga/Pemerintahan Mitra OJK, Tim Percepatan Akses Keuangan Daerah (TPAKD), Satgas Pasti, asosiasi lembaga jasa keuangan dan profesi sektor jasa keuangan untuk dapat berkolaborasi dan bekerjasama dalam memperkuat governansi dan integritas sektor jasa keuangan sehingga dapat tercipta ekosistem sektor jasa keuangan yang sehat, berdaya saing, dan berintegritas untuk dapat mendukung pertumbuhan ekonomi nasional yang berkelanjutan.

OJK bersama Bank Indonesia (BI), Kementerian Keuangan (Kemenkeu), dan Lembaga Penjamin Simpanan (LPS) menyelenggarakan kegiatan Forum Penguatan Fungsi Governance, Risk, and Compliance (GRC) dalam mendorong implementasi Global Internal Audit Standard (GIAS) terbaru yang akan berlaku efektif Januari 2025 mendatang. Peluncuran GIAS diharapkan menjadi panduan praktik audit internal secara global yang telah mengakomodir kebutuhan sektor publik maupun swasta. Implementasi standar tersebut diharapkan mampu memperkuat profesi GRC, mendukung peningkatan kualitas fungsi audit internal, dan mendorong integritas melalui perencanaan strategis audit internal berbasis GRC. Sebagai wujud komitmen OJK untuk memperkuat governansi, Bidang Audit Internal dan Manajemen Risiko OJK telah mengadopsi GIAS dalam pedoman umum audit internal dan akan terus melakukan inovasi dalam meningkatkan kualitas fungsi audit internal OJK.

Manajemen risiko di OJK terus dikuatkan dan dikinikan dengan memastikan kesesuaian dengan framework berstandar global ISO 31000 sehingga dihasilkan profil risiko yang handal.

Ke depan, OJK akan terus meningkatkan sinergi dan kolaborasi bersama kementerian, lembaga, dan lembaga/asosiasi profesi di bidang GRC dalam rangka penguatan governansi dan penegakan integritas di sektor jasa keuangan Indonesia.

F. Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan sampai dengan 30 Juni 2024, Penyidik OJK telah menyelesaikan total 127 perkara yang terdiri dari 102 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 114 perkara, diantaranya 102 perkara telah mempunyai kekuatan hukum tetap (in kracht) dan 12 perkara masih dalam tahap kasasi.

| No | Tahap | PB | PM | IKNB | Jumlah |

| Perkara |

| 1 | Proses Telaahan | 4 | 15 | 8 | 27 |

| 2 | Penyelidikan | 5 | 3 | 0 | 8 |

| 3 | Penyidikan | 4 | 0 | 2 | 6 |

| 4 | Berkas | 1 | 0 | 0 | 1 |

| 5 | P-21 (Penyidikan Lengkap) | 102 | 5 | 20 | 127 |

| Proses Pengadilan |

| 1 | Putusan Pengadilan In Kracht | 81 | 5 | 16 | 102 |

| 2 | Banding | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 8 | 0 | 4 | 12 |

Dalam penyelesaian kasus penyidikan dugaan tindak pidana perbankan (tipibank) yang terjadi di Kantor Pusat PT Bank Pembangunan Daerah Nusa Tenggara Timur (BPD NTT), OJK telah melakukan pelimpahan berkas perkara (Tahap 1) kasus kepada Jaksa Penuntut Umum dan setelah dipelajari oleh Jaksa Penuntut Umum disimpulkan bahwa berkas hasil penyidikan perkara pidana atas nama para Tersangka sebagaimana pasal yang dipersangkakan sudah lengkap. Menindaklanjuti hal tersebut, OJK melakukan koordinasi dengan Penuntut Umum untuk rencana pelaksanaan Tahap 2, yaitu penyerahan tersangka dan barang bukti yang dilaksanakan di Kejaksaaan Negeri Kupang. OJK terus meningkatkan pelaksanaan fungsi penyidikan sektor jasa keuangan melalui kerjasama dan koordinasi dengan Bareskrim Polri dan Kejaksaan Agung RI baik tingkat pusat maupun kewilayahan, sehingga penegakan hukum di sektor jasa keuangan dapat berjalan dengan baik.

Dengan kebijakan dan langkah penegakan hukum yang dilakukan, serta senantiasa bersinergi dengan Pemerintah, Bank Indonesia, LPS, dan industri keuangan maupun asosiasi pelaku usaha, OJK optimis sektor jasa keuangan dapat terjaga stabil di tengah ketidakpastian global yang masih tinggi.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - Aman Santosa

Telp. (021) 29600000; Email: humas@ojk.go.id