SP 165/GKPB/OJK/XI/2024

SIARAN PERS

STABILITAS SEKTOR JASA KEUANGAN TERJAGA DI TENGAH MENINGKATNYA RISIKO GEOPOLITIK

Jakarta, 1 November 2024. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 30 Oktober 2024 menilai stabilitas sektor jasa keuangan terjaga stabil di tengah meningkatnya risiko geopolitik dan melemahnya aktivitas perekonomian global.

Perlambatan pertumbuhan di beberapa negara utama dan ketidakpastian geopolitik menjadi tantangan utama bagi ekonomi global saat ini. Perekonomian AS menunjukkan perkembangan yang lebih baik dari ekspektasi awal seiring solidnya pasar tenaga kerja serta membaiknya permintaan domestik. Di Eropa, aktivitas perekonomian mulai membaik yang terlihat dari naiknya penjualan ritel, namun dari sisi manufaktur masih relatif tertekan.

Sementara itu, pertumbuhan ekonomi Tiongkok pada Q3-2024 masih menunjukkan perlambatan baik dari sisi demand maupun supply. Hal ini mendorong pemerintah dan bank sentral Tiongkok terus mengeluarkan stimulus untuk mendorong sektor riil dan kembali melonggarkan kebijakan moneter.

Risiko geopolitik global yang meningkat turut menjadi tantangan bagi prospek perekonomian ke depan, terutama terkait eskalasi konflik di Timur Tengah, serta dinamika politik di AS menjelang Pemilihan Presiden di November 2024. Instabilitas yang terjadi di Timur Tengah menyebabkan harga komoditas safe haven seperti emas meningkat.

Perkembangan tersebut menyebabkan premi risiko meningkat dan kenaikan yield secara global. Hal ini mendorong aliran modal keluar (outflow) dari negara emerging markets, termasuk Indonesia, sehingga pasar keuangan emerging markets mayoritas melemah.

Kinerja perekonomian secara umum masih terjaga stabil di tengah lemahnya kondisi perekonomian global. Inflasi inti terjaga serta neraca perdagangan masih mencatatkan surplus sejak Juli 2024. Namun demikian, perlu dicermati Purchasing Managers' Index (PMI) manufaktur yang masih berada di zona kontraksi serta pemulihan daya beli yang berlangsung relatif lambat.

Perkembangan Pasar Modal dan Bursa Karbon (PMDK)

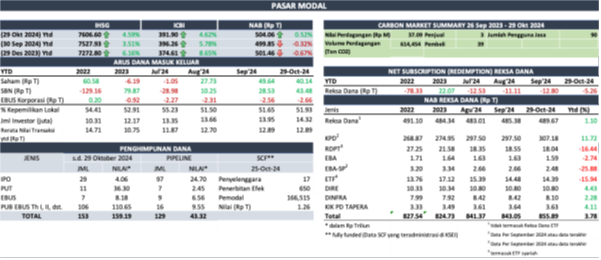

Pasar saham domestik di bulan Oktober 2024 menguat sebesar 1,05 persen mtd per 29 Oktober 2024 ke level 7.606,60 (secara ytd: menguat 4,59 persen). Nilai kapitalisasi pasar tercatat sebesar Rp12.719 triliun atau naik 1,33 persen mtd (secara ytd naik 9,02 persen). Sementara itu, non-resident mencatatkan net sell sebesar Rp9,50 triliun mtd (ytd: net buy Rp40,14 triliun).

Secara mtd, penguatan terjadi di hampir seluruh sektor dengan penguatan terbesar di sektor property & real estate dan technology. Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham tercatat Rp12,89 triliun ytd.

Di pasar obligasi, indeks pasar obligasi ICBI melemah 1,10 persen mtd (naik 4,62 persen ytd) ke level 391,90, dengan yield SBN rata-rata naik 26,06 bps (ytd: naik 19,08 bps) dan non-resident mencatatkan net buy sebesar Rp14,95 triliun mtd (ytd: net buy Rp43,48 triliun) per 29 Oktober 2024. Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp0,10 triliun mtd (ytd: net sell Rp2,66 triliun).

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) tercatat sebesar Rp855,89 triliun (naik 1,52 persen mtd atau naik 3,78 persen ytd) pada 29 Oktober 2024, dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp504,06 triliun atau naik 0,84 persen mtd (ytd: naik 0,52 persen) dan tercatat net subscription sebesar Rp7,54 triliun mtd (ytd: net redemption Rp5,26 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp159,19 triliun di mana Rp4,66 triliun di antaranya merupakan fund raising dari 30 emiten baru. Sementara itu, masih terdapat 129 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp43,32 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 25 Oktober 2024, telah terdapat 17 penyelenggara yang telah mendapatkan izin dari OJK dengan 650 penerbitan Efek, 166.515 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,26 triliun.

Pada Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 29 Oktober 2024, tercatat 90 pengguna jasa yang mendapatkan izin dengan total volume sebesar 614.454 tCO2e dan akumulasi nilai sebesar Rp37,09 miliar, dengan rincian nilai transaksi 26,73 persen di Pasar Reguler, 23,16 persen di Pasar Negosiasi, 49,82 persen di Pasar Lelang, dan 0,29 persen di marketplace.

Ke depan, potensi Bursa Karbon masih sangat besar mempertimbangkan terdapat 4.041 pendaftar yang tercatat di Sistem Registri Nasional Pengendalian Perubahan Iklim (SRN PPI) dan tingginya potensi unit karbon yang dapat ditawarkan.

Dalam rangka penegakan ketentuan di bidang Pasar Modal:

Sejak 25 September 2024 s.d Oktober 2024, OJK juga telah mengenakan sanksi administratif berupa denda dengan total denda sebesar Rp2,7 miliar yang terdiri dari Rp2,3 miliar kepada 2 Pihak terkait pelanggaran Pasal 107 UU Pasar Modal dan pelanggaran terkait Transaksi Afiliasi dan Benturan Kepentingan atas kasus Emiten dalam rangka transaksi penjaminan aset dan pemberian pinjaman, dan sanksi administratif berupa denda atas atas kasus pelanggaran transaksi serta pelanggaran ketentuan tata kelola kepada 2 Manajer Investasi sebesar Rp400 juta.

Dengan demikian, sepanjang tahun 2024, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal kepada Pihak yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp65,96 miliar, 17 Perintah Tertulis, 2 Pencabutan Izin Usaha Manajer Investasi, 1 Percabutan Izin Orang Perseorangan, dan 9 Peringatan Tertulis, serta mengenakan Sanksi Administratif berupa Denda dengan nilai sebesar Rp54,06 miliar, kepada 659 pelaku jasa keuangan di Pasar Modal dan 101 Peringatan Tertulis atas keterlambatan penyampaian laporan, serta mengenakan 2 Sanksi Administratif Berupa Peringatan Tertulis atas selain keterlambatan.

Perkembangan Sektor Perbankan (PBKN)

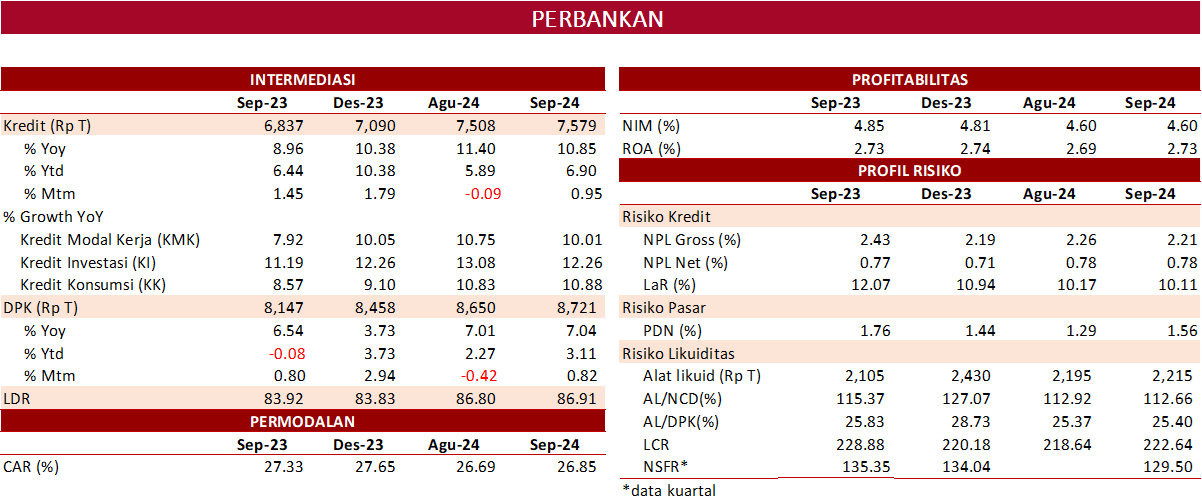

Kinerja intermediasi perbankan tumbuh positif dengan profil risiko yang terjaga. Pada September 2024, pertumbuhan kredit masih melanjutkan double digit growth sebesar 10,85 persen yoy (Agustus 2024: 11,40 persen) menjadi Rp7.579,25 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi yaitu sebesar 12,26 persen, diikuti oleh Kredit Konsumsi 10,88 persen, sedangkan Kredit Modal Kerja 10,01 persen. Ditinjau dari kepemilikan bank, bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu sebesar 12,80 persen yoy. Berdasarkan kategori debitur, kredit korporasi tumbuh sebesar 15,43 persen, sementara kredit UMKM juga tetap tumbuh sebesar 5,04 persen.

Di sisi lain, Dana Pihak Ketiga (DPK) perbankan tercatat tumbuh sebesar 7,04 persen yoy (Agustus 2024: 7,01 persen yoy) menjadi Rp8.720,78 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 9,38 persen, 7,30 persen, dan 4,95 persen yoy.

Likuiditas industri perbankan pada September 2024 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing sebesar 112,66 persen (Agustus 2024: 112,92 persen) dan 25,40 persen (Agustus 2024: 25,37 persen) dan masih di atas threshold masing-masing sebesar 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 222,64 persen dan Net Stable Funding Ratio (NSFR) di level 129,50 persen, mengindikasikan ketahanan likuditas jangka pendek dan pendanaan jangka panjang industri perbankan ke depan yang solid.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,21 persen (Agustus 2024: 2,26 persen) dan NPL net sebesar 0,78 persen (Agustus 2024: 0,78 persen). Loan at Risk (LaR) juga menunjukkan tren penurunan menjadi sebesar 10,11 persen (Agustus 2024: 10,17 persen). Rasio LaR tersebut juga mendekati level sebelum pandemi yaitu sebesar 9,93 persen pada Desember 2019.

Secara umum, tingkat profitabilitas bank (ROA) meningkat ke 2,73 persen (Agustus 2024: 2,69 persen), menunjukkan kinerja industri perbankan tetap resilien dan stabil.

Ketahanan perbankan juga tetap kuat tecermin dari permodalan (CAR) yang berada di level tinggi dan meningkat yaitu sebesar 26,85 persen (Agustus 2024: 26,69 persen) dan menjadi bantalan mitigasi risiko yang kuat di tengah kondisi ketidakpastian global.

Porsi produk kredit buy now pay later (BNPL) perbankan sebesar 0,26 persen, namun terus mencatatkan pertumbuhan yang tinggi. Per September 2024 baki debet kredit BNPL tumbuh 46,42 persen yoy (Agustus 2024: 40,68 persen) menjadi Rp19,81 triliun, dengan total jumlah rekening 19,82 juta (Agustus 2024: 18,95 juta).

Dalam rangka pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta perbankan untuk melakukan pemblokiran terhadap lebih dari 8.000 rekening yang berasal dari data Kementerian Komunikasi dan Digital (d.h. Kementerian Komunikasi dan Informatika), serta meminta perbankan menutup rekening yang berada dalam satu Customer Identification File (CIF) yang sama.

Perkembangan Sektor Perasuransian, Penjaminan dan Dana Pensiun (PPDP)

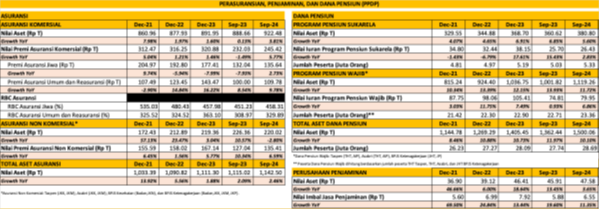

Pada sektor PPDP, aset industri asuransi di September 2024 mencapai Rp1.142,50 triliun atau naik 2,46 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.115,02 triliun. Dari sisi asuransi komersil, total aset mencapai Rp922,48 triliun atau naik 3,81 persen yoy. Adapun kinerja asuransi komersil berupa akumulasi pendapatan premi mencapai Rp245,42 triliun, atau naik 5,77 persen yoy, yang terdiri dari premi asuransi jiwa yang tumbuh sebesar 2,73 persen yoy dengan nilai sebesar Rp135,64 triliun, dan premi asuransi umum dan reasuransi tumbuh 9,78 persen yoy dengan nilai sebesar Rp109,78 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa dan asuransi umum secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 458,31 persen dan 329,89 persen (masih berada di atas threshold sebesar 120 persen).

Untuk asuransi nonkomersil yang terdiri dari aset BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp220,02 triliun atau menurun sebesar 2,80 persen yoy.

Di sisi industri dana pensiun, total aset dana pensiun per September 2024 tumbuh sebesar 10,10 persen yoy dengan nilai sebesar Rp1.500,06 triliun, meningkat dari posisi September 2023 sebesar Rp1.362,44 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 5,60 persen yoy dengan nilai mencapai Rp380,80 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.119,26 triliun atau tumbuh sebesar 11,72 persen yoy.

Pada perusahaan penjaminan, nilai aset tumbuh 3,65 persen yoy dengan nilai mencapai Rp47,58 triliun pada September 2024, dengan posisi aset pada September 2023 sebesar Rp45,91 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam rangka pemenuhan kewajiban seluruh perusahaan asuransi untuk memiliki tenaga aktuaris, sampai dengan 28 Oktober 2024 terdapat 9 perusahaan yang masih belum memiliki aktuaris perusahaan atau mengajukan calon untuk dilakukan penilaian kemampuan dan kepatutan. OJK terus memonitor pelaksanaan supervisory action sesuai ketentuan bagi perusahaan yang belum memenuhi ketentuan tersebut, seperti peningkatan sanksi peringatan yang sebelumnya telah diberikan serta permintaan rencana tindak atas pemenuhan aktuaris perusahaan. Selain itu, OJK juga terus melakukan koordinasi secara berkelanjutan dengan Persatuan Aktuaris Indonesia sebagai lembaga yang mengeluarkan sertifikasi aktuaris dalam perspektif supply dari tenaga ahli aktuaris.

Terkait pemenuhan kewajiban pemenuhan ekuitas minimum tahap pertama di tahun 2026 sesuai POJK Nomor 23 tahun 2023 tentang Perizinan Usaha dan Kelembagaan Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Reasuransi dan Perusahaan Reasuransi Syariah, per Agustus 2024 terdapat 101 perusahaan asuransi dan reasuransi dari 145 perusahaan yang telah memenuhi ketentuan dimaksud.

Sampai dengan 28 Oktober 2024, OJK melakukan pengenaan sanksi administratif kepada lembaga jasa keuangan di sektor PPDP sebanyak 43 sanksi, yang terdiri dari 37 sanksi peringatan/teguran dan 6 sanksi denda yang dapat diikuti dengan sanksi peringatan/teguran.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan melalui pengawasan khusus terhadap 14 dana pensiun dan 8 perusahaan asuransi dan reasuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro dan Lembaga Jasa Keuangan Lainnya (PVML)

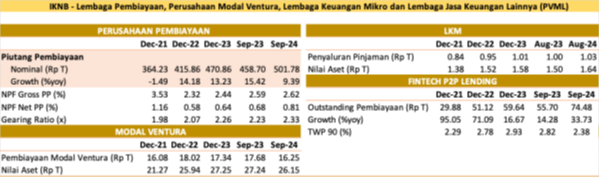

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh sebesar 9,39 persen yoy pada September 2024 (Agustus 2024: 10,18 persen yoy) menjadi Rp501,78 triliun, didukung pembiayaan investasi yang meningkat sebesar 9,76 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,62 persen (Agustus 2024: 2,66 persen) dan NPF net sebesar 0,81 persen (Agustus 2024: 0,83 persen). Gearing ratio PP turun menjadi sebesar 2,33 kali (Agustus 2024: 2,34 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pertumbuhan pembiayaan modal ventura di September 2024 terkontraksi sebesar 8,10 persen yoy (Agustus 2024: -9,03 persen yoy), dengan nilai pembiayaan tercatat sebesar Rp16,25 triliun (Agustus 2024: Rp16,19 triliun).

Pada industri fintech peer to peer (P2P) lending, outstanding pembiayaan di September 2024 tumbuh 33,73 persen yoy (Agustus 2024: 35,62 persen yoy), dengan nominal sebesar Rp74,48 triliun. Tingkat risiko kredit macet secara agregat (TWP90) dalam kondisi terjaga stabil di posisi 2,38 persen (Agustus 2024: 2,38 persen).

Untuk pembiayaan Buy Now Pay Later (BNPL) oleh PP, pertumbuhan pembiayaan meningkat sebesar 103,40 persen yoy (Agustus 2024: 89,20 persen yoy) atau menjadi Rp8,24 triliun dengan NPF gross sebesar 2,60 persen (Agustus 2024: 2,52 persen).

Sementara itu, dalam rangka penegakkan ketentuan di sektor PVML:

OJK telah mencabut izin usaha:

a. PT Investree Radika Jaya (Investree) karena tidak memenuhi ketentuan ekuitas minimum dan pelanggaran ketentuan lainnya sebagaimana diatur dalam POJK Nomor 10/POJK.05/2022 tentang Layanan Pendanaan Bersama Berbasis Teknologi Informasi (LPBBTI), serta kinerja yang memburuk dan telah mengganggu operasional serta pelayanan kepada masyarakat.

b. PT Rindang Sejahtera Finance (RSF) karena perusahaan tidak dapat melakukan perbaikan Tingkat Kesehatan dan pemenuhan ketentuan.

Pemenuhan Ketentuan Ekuitas Minimum

a. Per September 2024, terdapat 6 PP dari 147 PP yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar.

b. Per Oktober 2024, terdapat 14 dari 97 Penyelenggara P2P Lending yang belum memenuhi kewajiban ekuitas minimum Rp7,5 miliar. Dari 14 Penyelenggara P2P Lending tersebut, 5 Penyelenggara P2P Lending sedang dalam proses analisis permohonan peningkatan modal disetor.

OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Oktober 2024 OJK telah mengenakan sanksi administratif kepada 16 Perusahaan Pembiayaan, 4 Perusahaan Modal Ventura, dan 19 Penyelenggara P2P Lending atas pelanggaran yang dilakukan terhadap Peraturan OJK (POJK) yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 12 sanksi denda dan 50 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga dapat berkinerja lebih baik dan berkontribusi secara optimal.

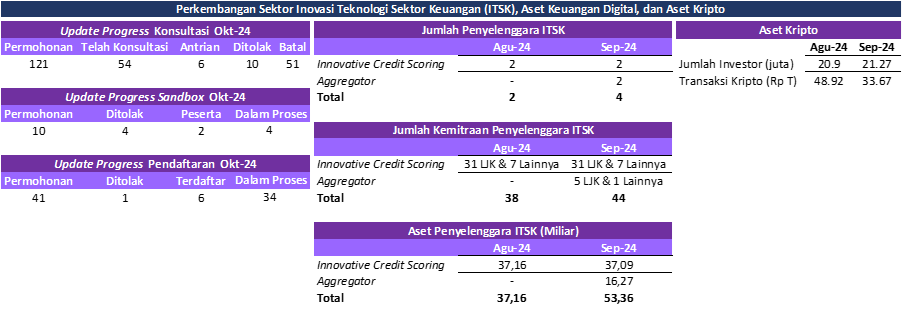

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital dan Aset Kripto (IAKD)

Dalam rangka pelaksanaan Regulatory Sandbox:

a. Sejak penerbitan POJK 3/2024 hingga Oktober 2024, OJK telah menerima 121 kali permintaan konsultasi dari calon peserta Sandbox. Dari jumlah tersebut, terdapat 61 pihak yang telah menyampaikan form konsultasi, 54 diantaranya telah dilakukan konsultasi, dan 6 dalam antrian konsultasi.

b. Saat ini, telah terdapat 2 penyelenggara ITSK dengan model bisnis AKD-AK yang dinyatakan sebagai peserta Sandbox. Selain itu, dalam pipeline terdapat antrian 4 permohonan pengajuan untuk masuk Sandbox, yaitu 3 dari AKD-AK dan 1 dari Pendukung Pasar.

Pendaftaran Penyelenggara ITSK:

a. Sejak penerbitan POJK 3/2024 hingga Oktober 2024, telah terdapat 6 penyelenggara ITSK yang terdaftar di OJK, yaitu dengan 2 Pemeringkat Kredit Alternatif (PKA) dan 4 Agregasi Informasi Produk dan Layanan Jasa Keuangan.

b. Selain itu, pada periode yang sama, dalam pipeline OJK sedang memproses 34 (tiga puluh empat) permohonan pendaftaran dengan rincian:

- 10 (sepuluh) calon Penyelenggara dengan jenis ITSK PKA; dan

- 24 (dua puluh empat) calon Penyelenggara ITSK dengan Jenis ITSK Agregasi Informasi Produk dan Layanan Jasa Keuangan.

Berdasarkan data laporan per September 2024, dari 4 Penyelenggara ITSK yang terdaftar di OJK, tercatat Penyelenggara ITSK dimaksud telah berhasil menjalin 44 kemitraan dengan LJK seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, P2P lending, lembaga keuangan mikro, pegadaian, penyedia jasa teknologi informasi, hingga penyedia sumber data.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, per September 2024, jumlah total investor berada dalam tren meningkat dengan total 21,27 juta investor (Agustus 2024: 20,9 juta). Pada periode yang sama, nilai transaksi aset kripto tercatat melambat -31,17 persen ke Rp33,67 triliun (MtM), seiring dengan dinamika global yang membuat transaksi aset kripto cenderung menurun. Kendati demikian, nilai transaksi aset kripto domestik mengalami peningkatan yang signifikan di sepanjang tahun 2024, yakni mencapai Rp426,69 triliun atau meningkat sebesar 351,97 persen yoy.

OJK juga melakukan serangkaian kegiatan koordinasi dan sinergi guna menyiapkan peralihan tugas pengaturan dan pengawasan Aset Kripto, yaitu antara lain dengan:

a. Jaksa Agung Muda Bidang Tindak Pidana Umum (Jampidum) Kejaksaan Agung RI melalui Penandatanganan Perjanjian Kerja Sama Jampidum dengan OJK tentang Penanganan Barang Bukti Berupa Aset Kripto, dan

b. Pusat Pelaporan dan Analisis Transaksi Keuangan (PPATK) melalui kegiatan FGD Upaya Strategi Pencegahan dan Pemberantasan Tindak Pidana Pencucian Uang di Industri IAKD.

Dalam meningkatkan literasi keuangan digital, OJK telah menyelenggarakan:

a. Edukasi keuangan pada kuliah umum pada 27 September 2024 di Universitas Bengkulu dan pada 22 Oktober 2024 di UIN K.H Abdurrahman Wahid Pekalongan.

b. Edukasi keuangan dan kegiatan Digination “Digital Financial Literacy" pada 12 Oktober 2024 di Palembang dan 18 Oktober di Makassar. Kegiatan ini sebagai rangkaian kegiatan Digination 2024 untuk memperkenalkan inovasi teknologi sektor keuangan kepada masyarakat luas khususnya generasi muda untuk terlibat aktif dalam mengembangkan solusi keuangan berbasis teknologi.

Selain itu, guna meningkatkan inovasi dan literasi keuangan digital, OJK telah mengeluarkan beberapa inisiatif untuk meningkatkan keterampilan digital bagi seluruh lini masyarakat, antara lain menyusun dan mensosialisasikan modul terkait inisiatif literasi keuangan digital bagi masyarakat, melakukan upaya dalam rangka meningkatkan jumlah inovasi teknologi di sektor keuangan, dan memfasilitasi konsultasi terkait dengan pengembangan industri IAKD.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Dalam rangka memastikan kepatuhan Pelaku Usaha Jasa Keuangan (PUJK) terhadap peraturan yang berlaku dan meningkatkan pelindungan konsumen, OJK secara aktif melakukan penegakan ketentuan pengawasan perilaku PUJK (market conduct) dan pelindungan konsumen. Sejak 1 Januari 2024 hingga 28 Oktober 2024, OJK telah melaksanakan penegakan ketentuan dalam pengawasan market conduct dan pelindungan konsumen, antara lain sebagai berikut:

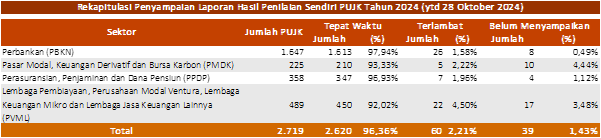

Sehubungan dengan kewajiban penyampaian laporan hasil penilaian sendiri sebagaimana diatur dalam POJK Nomor 6/POJK.07/2022 dan POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan, hingga 28 Oktober 2024:

a. Untuk Laporan Penilaian Sendiri tahun 2024, dari 2.719 PUJK yang wajib menyampaikan laporan hasil penilaian sendiri, sebanyak 2.620 PUJK (96,36 persen) menyampaikan laporan tepat waktu, sebanyak 60 PUJK (2,21 persen) terlambat, dan sebanyak 39 PUJK (1,43 persen) belum menyampaikan laporan. Terhadap Laporan Penilaian Sendiri tahun 2024, belum dikenakan sanksi kepada PUJK mengingat masih dalam batas waktu yaitu hingga akhir Oktober 2024.

b. Sedangkan terhadap Laporan Penilaian Sendiri tahun 2023, OJK telah mengenakan sanksi administratif keterlambatan pelaporan terhadap 71 PUJK, yang terdiri dari Sanksi Administratif berupa Denda terhadap 55 PUJK dan Sanksi Administratif berupa Peringatan Tertulis terhadap 16 PUJK.

Berdasarkan hasil pengawasan OJK baik yang dilakukan secara langsung maupun tidak langsung, hingga 28 Oktober 2024, OJK telah mengenakan Sanksi Administratif berupa Denda kepada 6 PUJK. Denda ini dikenakan atas pelanggaran ketentuan pelindungan konsumen khususnya mengenai penyediaan informasi dalam iklan dan tata cara pemasaran produk/layanan.Selain itu, OJK juga telah mengenakan Sanksi Administratif berupa Peringatan Tertulis kepada 13 PUJK di sektor perbankan, sektor perusahaan pembiayaan, sektor pergadaian, dan LPBBTI atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan dan juga tata cara penagihan kepada konsumen.

Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk memperbaiki ketentuan internal PUJK sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan sanksi sebagai berikut:

a. Periode 1 Januari s.d. 28 Oktober 2024:

- 238 Surat Peringatan Tertulis kepada 165 PUJK;

- 6 Surat Perintah kepada 6 PUJK; dan

- 47 Surat Sanksi Denda kepada 47 PUJK.

b. Selain itu, sepanjang tahun s.d. 28 Oktober 2024 terdapat 202 PUJK yang melakukan penggantian kerugian konsumen atas 1.348 pengaduan dengan total kerugian Rp193,29 miliar.

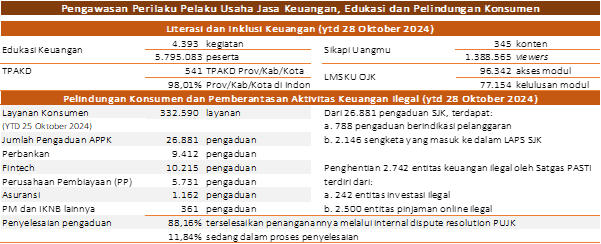

Dari aspek layanan konsumen, hingga 28 Oktober 2024 OJK telah menerima 332.590 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 26.881 pengaduan. Dari jumlah pengaduan tersebut, 9.412 pengaduan berasal dari sektor perbankan, 10.215 dari industri financial technology, 5.731 dari perusahaan pembiayaan, 1.162 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank (IKNB) lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, dari 1 Januari hingga 28 Oktober 2024, OJK telah menerima 13.860 pengaduan terkait entitas ilegal. Dari total tersebut, 13.020 pengaduan mengenai pinjaman online ilegal dan 840 pengaduan terkait investasi ilegal. Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas

| Tahun |

| 2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | Jan s.d Okt-24 | Jumlah |

| Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 242 | 1.460 |

| Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.500 | 9.180 |

| Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 251 |

| Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 2.742 | 10.891 |

Dalam rangka penegakkan ketentuan pelindungan konsumen, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari s.d. 28 Oktober 2024, OJK telah:

Menemukan dan menghentikan 2.500 entitas pinjaman online ilegal dan 242 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Menerima informasi 228 rekening bank atau virtual account yang dilaporkan terkait dengan aktivitas keuangan ilegal. Sehubungan dengan hal tersebut, telah dimintakan pemblokiran melalui satuan kerja pengawas bank untuk memerintahkan kepada pihak bank terkait untuk melakukan pemblokiran.

Selain pemblokiran rekening bank atau virtual account, Satgas PASTI juga menemukan nomor kontak pihak penagih (debt collector) terkait pinjaman online ilegal yang dilaporkan telah melakukan ancaman, intimidasi maupun tindakan lain yang bertentangan dengan ketentuan. Menindaklanjuti hal tersebut, Satgas PASTI telah mengajukan pemblokiran terhadap 995 nomor kontak kepada Kementerian Komunikasi dan Digital RI (d/h Kementerian Komunikasi dan Informatika RI).

Sejak 1 Januari hingga 28 Oktober 2024, OJK telah menyelenggarakan 4.393 kegiatan edukasi keuangan yang menjangkau 5.795.083 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 345 konten edukasi, dengan total 1.388.565 viewers. Selain itu, terdapat 69.701 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan total akses modul sebanyak 96.342 kali dan penerbitan 77.154 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) yang melibatkan Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, serta pemangku kepentingan lainnya. Hingga Oktober 2024, sebanyak 541 TPAKD telah dibentuk di 37 provinsi dan 504 kabupaten/kota. Dengan demikian, telah terbentuk 98,01 persen TPAKD di tingkat provinsi maupun kabupaten/kota di seluruh Indonesia.

OJK juga melakukan kegiatan pengembangan serta penguatan literasi dan edukasi keuangan secara masif dan merata di antaranya:

Diskusi dengan Asosiasi serta PUJK Campaign Manager yang terdiri dari Bank Perekonomian Daerah dan beberapa PUJK guna membahas rencana tindak lanjut dan koordinasi implementasi, monitoring, dan evaluasi pelaksanaan program GENCARKAN. OJK beserta seluruh Asosiasi dan Campaign Manager berkomitmen bersama untuk melaksanakan program literasi dan inklusi keuangan GENCARKAN kegiatan literasi secara masif, merata, sinergis, terarah, terukur, dan berkelanjutan.

Kegiatan Literasi Keuangan Indonesia Terdepan (LIKE IT) yang merupakan kolaborasi bersama Kementerian Keuangan, Bank Indonesia serta Lembaga Penjaminan Simpanan yang tergabung dalam Forum Koordinasi Pembiayaan Pembangunan melalui Pasar Keuangan (FK-PPPK), untuk menyebarluaskan kesadaran masyarakat terhadap pentingnya literasi keuangan dan meningkatkan budaya berinvestasi.

Kegiatan edukasi keuangan bagi Personel TNI Angkatan Udara (TNI AU) di Landasan Udara Atang Sendjaja, Bogor, Jawa Barat untuk meningkatkan literasi keuangan dan kewaspadaan terhadap investasi dan pinjaman online ilegal.

“Capital Market Goes to Office" bekerja sama dengan Lemdiklat Polri yang dihadiri oleh anggota POLRI dan perwakilan tenaga pendidik Sekolah Polisi Negara (SPN) di seluruh Indonesia, yang bertujuan untuk meningkatkan literasi keuangan khususnya di sektor Pasar Modal.

Pelaksanaan Bulan Inklusi Keuangan (BIK) 2024 merupakan bagian dari program GENCARKAN yang diinisiasi oleh OJK bersama Dewan Nasional Keuangan Inklusif (DNKI) dalam rangka meningkatkan literasi dan inklusi keuangan secara masif dan merata di seluruh Indonesia.

Sebagai bagian dari rangkaian BIK, dilaksanakan kegiatan Financial Expo (FinExpo) 2024 di kota Balikpapan yang diikuti oleh 68 peserta pameran yang terdiri dari 42 PUJK Konvensional, 11 PUJK Syariah, dan 15 Regulator, UMKM, dan Lembaga terkait. Kegiatan ini berhasil mencapai 48.978 kunjungan dari berbagai lapisan masyarakat di Kota Balikpapan, dengan total transaksi senilai Rp5,45 miliar. Pelaksanaan BIK dilaksanakan pula di seluruh wilayah Indonesia oleh Kantor OJK di daerah bersama stakeholders terkait.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK menempuh langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Di tengah proyeksi pertumbuhan ekonomi global yang relatif stagnan, ketegangan geopolitik yang terus berlanjut di Kawasan Timur Tengah, dan perlambatan ekonomi Tiongkok, OJK terus mencermati perkembangan terkini dan dampaknya terhadap sektor jasa keuangan domestik, serta melakukan forward looking assessment atas kinerja sektor jasa keuangan. Lembaga jasa keuangan diminta agar terus mewaspadai potensi risiko ke depan dan melakukan langkah mitigasi risiko yang diperlukan.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

OJK meminta perbankan dan pelaku industri PVML untuk memperluas akses pembiayaan UMKM dengan tetap memperhatikan prinsip kehati-hatian, tata kelola dan manajemen risiko, antara lain dengan menyusun strategi peningkatan kuantitas dan kualitas penyaluran kredit UMKM dengan memperluas jangkauan sumber dana dan pemanfaatan teknologi informasi.

OJK meluncurkan Roadmap Penguatan Bank Pembangunan Daerah (BPD) 2024-2027 sebagai acuan bagi seluruh pemangku kepentingan untuk mewujudkan BPD yang resilient, kontributif, dan kompetitif. Roadmap Penguatan BPD 2024-2027 fokus pada empat pilar utama untuk mengoptimalkan peran BPD, yaitu: (1) Penguatan Struktur dan Keunggulan BPD; (2) Akselerasi Transformasi Digital BPD; (3) Penguatan Peran BPD dalam Ekonomi Daerah dan Nasional; serta (4) Penguatan Perizinan, Pengaturan, dan Pengawasan BPD.

OJK bergabung dalam Global Asia Insurance Partnership (GAIP) sebagai wujud komitmen untuk terus memperkuat ekosistem industri perasuransian di Asia dengan memperluas kerja sama internasional dalam menghadapi tantangan global.

OJK akan berperan aktif dalam mengembangkan kebijakan serta menerapkan praktik terbaik guna memperkecil kesenjangan perlindungan (protection gap) untuk meningkatkan akses terhadap produk asuransi yang inklusif dan relevan bagi masyarakat di Indonesia, sekaligus memperkuat resiliensi finansial dan perlindungan sosial.

Setidaknya terdapat 5 area utama yang menjadi fokus utama dalam pemetaan protection gap di kawasan Asia, yaitu Natural Catasthrope, Mortality, Cyber, Health, dan Retirement Savings. OJK akan berperan aktif dalam berbagai pilar inisiatif GAIP, yaitu Living Lab, yang berfokus pada penelitian dan analisis isu-isu terkini dalam industri asuransi; Policy Think Tank, yang menyediakan platform utama bagi regulator, industri, dan akademisi untuk memberikan masukan kebijakan; serta Talent Development yang mendukung pengembangan talenta di sektor asuransi.

OJK telah menerbitkan beberapa ketentuan, sebagai berikut:

a. SEOJK Nomor 11/SEOJK.01/2024 tentang Pelaporan dan Permintaan Informasi Debitur Melalui Sistem Layanan Informasi Keuangan (SLIK) terkait penambahan Pelapor Wajib SLIK yakni Perusahaan Asuransi, Perusahaan Asuransi Syariah, Perusahaan Penjaminan, Perusahaan Penjaminan Syariah, dan fintech p2p lending. Melalui SEOJK ini diharapkan SLIK dapat memberikan informasi yang lebih lengkap dan akurat mengenai kondisi debitur.

b. SEOJK Nomor 9/SEOJK.05/2024 tentang Penilaian Kualitas atas Tagihan Subrogasi, Kegiatan Penjaminan, dan Suretyship (SEOJK Subrogasi). SEOJK ini merupakan pedoman pelaporan ke dalam SLIK mengenai penilaian kualitas atas tagihan subrogasi, kegiatan penjaminan, dan suretyship bagi perusahaan asuransi dan penjaminan yang telah ditetapkan sebagai pelapor dalam SLIK.

c. POJK Nomor 15 Tahun 2024 tentang Integritas Pelaporan Keuangan Bank yang ditujukan untuk menekankan pentingnya perilaku berintegritas dari segenap stakeholders bank mencakup pegawai, pengurus, dan pemegang saham pengendali (PSP) dalam penyusunan laporan keuangan. POJK ini antara lain mengatur tanggung jawab direksi dan dewan komisaris serta dukungan PSP dalam proses pelaporan keuangan yang berkualitas dan andal, kewajiban pihak terafiliasi untuk menghindari tindakan intervensi, serta sanksi administratif kepada setiap pihak apabila terjadi pelanggaran.

d. SEOJK Nomor 10/SEOJK.05/2024 tentang Mekanisme dan Tata cara Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi (SEOJK Spin-Off). SEOJK ini memberikan pedoman bagi pelaku usaha asuransi dan reasuransi dalam melaksanakan pemisahan (spin-off) unit syariah berdasarkan POJK Nomor 11 Tahun 2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi.

e. POJK Nomor 16 Tahun 2024 tentang Pengawasan PT Sarana Multi Infrastruktur (Persero)/PT SMI yang akan memperkuat landasan hukum serta kerangka pengaturan dan pengawasan bagi OJK, antara lain untuk melakukan pengawasan langsung dan tidak langsung, penilai tingkat kesehatan, penetapan status pengawasan, serta penerapan prinsip Anti Pencucian Uang dan Pencegahan Pendanaan Terorisme (APU PPT) pada PT SMI.

f. POJK Nomor 14 Tahun 2024 tentang Satuan Tugas Penanganan Kegiatan Usaha Tanpa Izin di Sektor Keuangan (POJK Satuan Tugas). POJK ini merupakan tindak lanjut amanat Pasal 247 UU P2SK yang mengatur pembentukan, kelembagaan, dan tata kelola satuan tugas dalam melakukan pencegahan dan penanganan kegiatan usaha tanpa izin yang merugikan masyarakat. POJK ini menjadi landasan hukum otoritas/kementerian/lembaga dalam berkolaborasi/bersinergi untuk mencegah dan menangani investasi ilegal melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI), di mana OJK bertindak sebagai koordinator sehingga semakin memperkuat upaya pelindungan konsumen dan masyarakat.

g. SEOJK Nomor 13/SEOJK.08/2024 tentang Penyusunan dan Penyampaian Laporan Rencana dan Laporan Realisasi Literasi Keuangan dan Inklusi Keuangan (SEOJK LRR LIK), yang merupakan ketentuan pelaksanaan POJK Nomor 3 Tahun 2023 tentang Peningkatan Literasi dan Inklusi Keuangan di Sektor Jasa Keuangan bagi Konsumen dan Masyarakat serta POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. SEOJK LRR LIK memberikan pedoman bagi Pelaku Usaha Jasa Keuangan (PUJK) mengenai format dan pedoman penyusunan laporan rencana dan realisasi untuk meningkatkan literasi keuangan dan inklusi keuangan.

h. SEOJK Nomor 14/SEOJK.05/2024 tentang Persetujuan dan Pelaporan Produk Asuransi. SEOJK ini memberikan pedoman bagi pelaku usaha asuransi dan asuransi syariah untuk mendapatkan persetujuan dan pelaporan atas produk asuransi berdasarkan POJK Nomor 8 Tahun 2024 tentang Produk Asuransi dan Saluran Pemasaran Produk Asuransi.

OJK sedang menyusun beberapa rancangan ketentuan atau standar, sebagai berikut:

a. RPOJK Pengelolaan Informasi Rekam Jejak Pelaku Melalui Sistem Informasi Pelaku Di Sektor Jasa Keuangan (RPOJK SIPELAKU) yang mengatur mengenai pemanfaatan dan tata kelola SIPELAKU yang memuat data dan informasi rekam jejak pelaku fraud di SJK. Dengan adanya akses data dan informasi rekam jejak pelaku melalui SIPELAKU, diharapkan dapat meminimalisasi risiko kerugian industri jasa keuangan akibat kejadian fraud.

b. RPOJK Perintah Tertulis yang merupakan amandemen ketentuan terkait perintah tertulis sehubungan dengan terbitnya UU P2SK, yang memberikan mandat kepada OJK untuk mengatur lebih lanjut kewenangan OJK dalam pemberian perintah tertulis kepada LJK untuk melakukan penggabungan, peleburan, pengambilalihan, integrasi, dan/atau konversi (P3IK) dalam POJK.

Dengan diterbitkannya RPOJK Perintah tertulis, diharapkan dapat memperkuat fungsi pengawasan terhadap SJK, baik pengawasan prudensial maupun pengawasan perilaku pasar (market conduct), sehingga seluruh kegiatan di dalam SJK terselenggara secara teratur, adil, transparan, dan akuntabel.

c. RPOJK Kegiatan Usaha Perbankan, yang berlaku bagi bank umum maupun BPR/S. RPOJK ini merupakan tindak lanjut UU P2SK serta kebutuhan penyesuaian dan harmonisasi perkembangan terkini, antara lain mengatur kegiatan penyertaan modal, pengalihan piutang, layanan penjaminan oleh bank umum, kegiatan usaha penukaran valuta asing oleh bank, serta pemanfaatan tanda tangan elektronik dan perjanjian elektronik dalam penyelenggaraan produk bank.

d. RPOJK Pengembangan dan Penguatan Transaksi dan Lembaga Efek, sebagai turunan UU P2SK, dengan beberapa substansi pengaturan terkait pemberian jasa lain oleh Self-Regulatory Organizations (SRO), perluasan penjaminan penyelesaian Transaksi Efek, dan penggunaan dana jaminan oleh Lembaga Kliring dan Penyelesaian, Perdagangan EBUS LPS, serta kondisi kesulitan yang membahayakan kelangsungan usaha SRO dan Perusahaan Efek.

e. RPOJK Pengembangan dan Penguatan Emiten dan Perusahaan Publik, yang antara lain mengatur percepatan jangka waktu efektifnya pernyataan pendaftaran, kewajiban pencatatan dan pendaftaran saham atas Pihak yang melakukan Penawaran Umum, perubahan status Perusahaan Terbuka menjadi Perseroan yang tertutup sebagai akibat dibatalkan pencatatan sahamnya pada Bursa Efek dan perubahan status secara sukarela, jangka waktu penyampaian laporan kepada OJK dan mengumumkan kepada masyarakat tentang peristiwa material, dan kriteria pemegang saham publik yang berhak didahulukan dari pemegang saham yang bukan merupakan pemegang saham publik dalam likuidasi Emiten dan Perusahaan Publik.

f. Beberapa peraturan di bidang Pengelolaan Investasi, seperti RPOJK Pengembangan dan Penguatan Pengelolaan Investasi, RPOJK Penerapan Manajemen Risiko dan Penilaian Tingkat Kesehatan Manajer Investasi dan RPOJK Penilaian Reksa Dana dan Penilaian Manajer Investasi.

g. RPOJK Penerapan Manajemen Risiko bagi Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML) yang merupakan tindak lanjut UU P2SK dan penyempurnaan atas POJK Nomor 44/POJK.05/2020 tentang Penerapan Manajemen Risiko bagi Lembaga Jasa Keuangan Nonbank, untuk memperkuat manajemen risiko di sektor PVML.

h. RPOJK tentang Pengawasan, Status Pengawasan, dan Tindak Lanjut Pengawasan PVML sebagai penyempurnaan ketentuan mengenai pengawasan, status pengawasan, dan tindak lanjut pengawasan bagi seluruh LJK di sektor PVML yang antara lain mengatur tata cara pengawasan, penetapan status pengawasan, dan tindak lanjut pengawasan PVML secara terintegrasi.

i. RPOJK tentang Tata Kelola yang Baik bagi PVML antara lain mengatur pelaksanaan tugas dan tanggung jawab Direksi, Dewan Komisaris, dan Dewan Pengawas Syariah, kelengkapan dan pelaksanaan tugas komite dan satuan kerja yang menjalankan fungsi pengendalian internal, serta penanganan benturan kepentingan.

j. RPOJK Pemeringkat Kredit Alternatif (PKA) disusun sebagai tindak lanjut atas hasil Regulatory Sandbox yang menetapkan model bisnis Pemeringkat Kredit Alternatif untuk diatur dan diawasi oleh OJK. RPOJK ini akan mengatur mengenai penyelenggaraan kegiatan usaha PKA terkait prinsip dan ruang lingkup, ketentuan perizinan usaha, kelembagaan, tata kelola, penyelenggaraan PKA, pengawasan, dan aspek lainnya yang berkaitan dengan PKA.

k. RPOJK Penyelenggara Aggregasi Jasa Keuangan (PAJK) sebagai tindak lanjut hasil Regulatory Sandbox yang menetapkan model bisnis Penyelenggara Agregasi Jasa Keuangan untuk diatur dan diawasi oleh OJK. RPOJK ini akan mengatur antara lain permodalan, kelembagaan, dan tata cara perizinan PAJK, serta pengawasan terhadap pelindungan data konsumen.

l. RPOJK Penyelenggaraan Perdagangan Aset Keuangan Digital termasuk Aset Kripto yang disusun dalam rangka mempersiapkan peralihan tugas pengaturan dan pengawasan Aset Kripto dari Bappebti kepada OJK.

m. RSEOJK Mekanisme Pengawasan dan Pelaporan Perdagangan Aset Keuangan Digital Termasuk Aset Kripto akan menjadi peraturan pelaksana atas RPOJK mengenai Penyelenggaraan Perdagangan Aset Keuangan Digital termasuk Aset Kripto.

n. RSEOJK Laporan Penilaian Sendiri sebagai tindak lanjut dari amanat POJK Nomor 22 Tahun 2023 tentang Pelindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan. RSEOJK dimaksud merupakan pedoman bagi PUJK dalam melakukan Penilaian Sendiri terhadap pemenuhan ketentuan pelindungan konsumen dan masyarakat, termasuk menyusun dan menyampaikan laporan format dan pedoman atas laporan hasil penilaian sendiri dimaksud.

o.OJK bersama Tim Penyusun dan Tim Verifikator lainnya yang terdiri dari Asosiasi SJK, Praktisi, Akademisi, dan perwakilan Lembaga Sertifikasi Profesi (LSP) melakukan penyusunan Standar Kompetensi Kerja Nasional Indonesia (SKKNI) bidang Perilaku Pelaku Usaha Jasa Keuangan (PEPK) sejak awal tahun 2024. SKKNI tersebut telah ditetapkan oleh Menteri Tenaga Kerja dan dilaksanakan bersamaan dengan penyusunan Kerangka Kualifikasi Nasional Indonesia (KKNI) PEPK. Penyusunan KKNI PEPK telah mencapai tahap Konvensi Nasional pada tanggal 17 Oktober 2024 dan selanjutnya akan ditetapkan.

C. Pengembangan dan Penguatan SJK Syariah

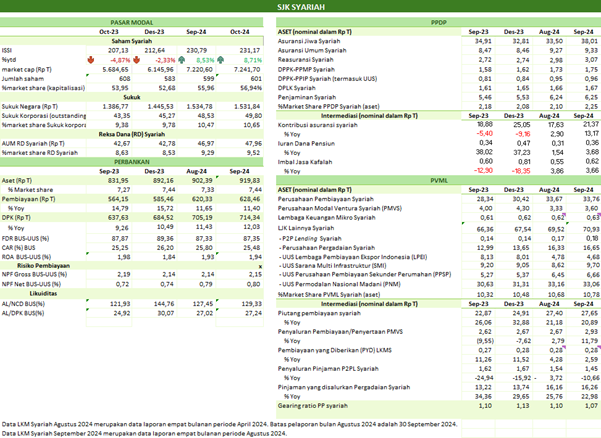

Pada industri keuangan syariah, indeks saham syariah (ISSI) melanjutkan penguatan sebesar 8,71 persen ytd. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 11,40 persen, kontribusi asuransi syariah tumbuh 13,17 persen, dan piutang pembiayaan syariah tumbuh 20,89 persen.

Dalam rangka upaya pengembangan dan penguatan SJK syariah:

Pada Pertemuan Tahunan Perbankan Syariah Tahun 2024 di Banda Aceh, OJK mengarahkan fokus pengembangan perbankan syariah selama tahun 2024-2025 pada 5 area yaitu konsolidasi bank syariah, pembentukan Komite Pengembangan Keuangan Syariah (KPKS), penyusunan pedoman produk dan pengembangan keunikan produk, penguatan peran perbankan syariah pada ekosistem ekonomi syariah, serta peningkatan peran bank syariah pada pengembangan UMKM.

Dalam rangka mengembangkan produk perbankan syariah untuk menguatkan daya saing perbankan syariah nasional, OJK meluncurkan 3 pedoman produk perbankan syariah yaitu: a) Pedoman Produk Pembiayaan Mudarabah; b) Pedoman Implementasi Shariah Restricted Investment Account (SRIA) dengan Akad Mudharabah Muqayyadah; dan c) Pedoman Implementasi Cash Waqf Linked Deposit (CWLD).

Sehubungan dengan pemenuhan Pasal 9 POJK 11 Tahun 2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi, terdapat 41 perusahaan asuransi/reasuransi yang telah menyampaikan Rencana Kerja Pemisahan Unit Syariah (RKPUS) pada Desember 2023. Sampai dengan 28 Oktober 2024, progres dari RKPUS yang telah dilaksanakan adalah sebagai berikut:

a. 1 unit syariah perusahaan asuransi jiwa telah memperoleh izin usaha asuransi jiwa syariah dan saat ini dalam proses pengalihan portofolio dari UUS kepada perusahaan asuransi jiwa syariah yang baru.

b. 1 unit syariah perusahaan asuransi umum telah melakukan pengalihan portofolio kepada perusahaan asuransi syariah yang telah ada dan saat ini dalam proses pengembalian izin unit syariah.

Dalam upaya memperkuat aliansi strategis dalam ekosistem keuangan syariah, OJK berkolaborasi dengan Dewan Syariah Nasional Majelis Ulama Indonesia (DSN-MUI) menyelenggarakan Ijtima' Sanawi (Pertemuan Tahunan) Dewan Pengawas Syariah (DPS) 2024 di Jakarta. Kegiatan ini merupakan pertemuan tahunan DPS, dihadiri oleh 317 DPS dari industri keuangan syariah di seluruh Indonesia. Acara tersebut mencakup sesi edukasi dan sharing session mengenai perkembangan kebijakan dan regulasi di sektor keuangan syariah dan bertujuan untuk memperkaya wawasan dan meningkatkan kompetensi sumber daya insani, khususnya DPS di sektor jasa keuangan.

Dalam rangka meningkatkan peran LJK Syariah dalam ekosistem ekonomi syariah, OJK menyelenggarakan kegiatan sinergi keuangan asuransi syariah bekerja sama dengan pelaku industri dan civitas akademia di Bandar Lampung. Selain itu, dilakukan juga training of community terkait dengan PPDP Syariah yang dilakukan kepada mahasiswa dari berbagai universitas di Bandar Lampung.

OJK menyelenggarakan Syariah Financial Fair (SYAFIF) 2024 sebagai bagian dari rangkaian kegiatan Pembukaan Bulan Inklusi Keuangan (BIK) 2024 di Balikpapan, yang berkolaborasi dengan 13 Pelaku Usaha Jasa Keuangan Syariah (PUJKS) dalam penyelenggaraan pameran produk dan layanan keuangan syariah. Pada tahun ini, SYAFIF turut melibatkan pelaku usaha syariah binaan PUJKS dan Badan Amil Zakat Nasional (BAZNAS) untuk mendorong penguatan ekosistem halal. Sepanjang pelaksanaannya, SYAFIF 2024 mencatat nilai transaksi produk/layanan keuangan syariah mencapai Rp1,82 miliar.

Sebagai upaya meningkatkan literasi dan inklusi keuangan syariah pada ekosistem pesantren, OJK menyelenggarakan kegiatan Ekosistem Pesantren Inklusif Keuangan Syariah (EPIKS) pada Oktober 2024 di Provinsi DKI Jakarta dan Kalimantan Tengah sebagai bagian dari BIK sekaligus memperingati Hari Santri 2024. Peluncuran program EPIKS di DKI Jakarta ditandai dengan pembukaan akses keuangan syariah serta pemberian pembiayaan kepada UMKM di sekitar pesantren dengan total nilai pembiayaan mencapai Rp1,36 miliar.

Sementara itu, kegiatan EPIKS di Kalimantan Tengah dilakukan dengan pembukaan akses keuangan syariah bagi santri dan asatidz di Pondok Pesantren Al-Wafa dan Pondok Pesantren Hidayatullah, Kalimantan Tengah, serta sesi edukasi keuangan syariah bagi santri, dengan total peserta sebanyak 1.420 santri di DKI Jakarta dan 1.000 santri di Kalimantan Tengah. Selain itu, telah dilakukan juga peluncuran EPIKS pertama di NTB, yang berlokasi di Pondok Pesantren Raudhatul Azhar Masbagik, Kabupaten Lombok Timur.

D. Penguatan Tata Kelola OJK

OJK terus meningkatkan budaya integritas dan zero tolerance terhadap fraud melalui pelaksanaan kegiatan integritas untuk pegawai OJK dan keluarga di wilayah Jawa Tengah dan DIY yang dilakukan di Yogyakarta. OJK juga terus mengingatkan semua pegawai perusahaan mitra yang bekerja di OJK untuk turut dalam upaya penegakan integritas dalam mendukung tugas-tugas dan fungsi OJK sebagai otoritas di sektor jasa keuangan. Kegiatan ini merupakan bagian dari rangkaian kegiatan Roadshow Governansi OJK dalam bentuk forum diskusi OJK dengan para pemangku kepentingan sebagai wujud komitmen membangun budaya integritas bersama dan zero tolerance terhadap fraud.

Kolaborasi dengan seluruh pemangku kepentingan dalam memperkuat tata kelola dan integritas sektor jasa keuangan (SJK) secara berkelanjutan, antara lain:

a. Melalui forum International Conference for Economics and Business ke-8 di Surabaya, OJK terus mengajak seluruh pemangku kepentingan untuk berpartisipasi aktif dalam melakukan mitigasi risiko sustainability di Indonesia, antara lain melalui dukungan terhadap transisi energi dalam Taksonomi Keuangan Berkelanjutan Indonesia, dukungan kebijakan untuk Electric Vehicle (EV), serta konvergensi IFRS S1 dan S2 dalam kebijakan penyusunan laporan keuangan IJK.

b. OJK menegaskan komitmen untuk terus menegakkan integritas dan mengajak seluruh pemangku kepentingan, khususnya profesi anti fraud untuk mencegah fraud di SJK dalam International Conference on Financial Criminology di Jakarta melalui penguatan regulasi anti fraud, tata kelola, serta anti pencucian uang dan pencegahan pendanaan terorisme (APU-PPT) SJK, serta pemanfaatan teknologi dan data analitik dalam pengawasan untuk memperkuat pencegahan, deteksi, dan pelaporan fraud SJK.

c. Pada IAI Visit OJK sebagai salah satu forum komunikasi OJK dengan asosiasi profesi SJK, OJK menegaskan pentingnya peran profesi akuntan dalam menjaga tata kelola SJK sebagai bagian dari 3 lines model untuk menciptakan ekosistem SJK yang sehat, berintegritas, dan berkelanjutan dengan mendorong profesi akuntan sebagai strategic advisor untuk meningkatkan transparansi dan akuntabilitas lembaga jasa keuangan, serta mengantisipasi emerging risk secara dinamis.

d. Penguatan program pengembangan ketentuan GRC melalui benchmarking dalam rangka kajian penguatan dan/atau pengkinian ketentuan terkait Manajemen Kelangsungan Bisnis (MKB) OJK dengan Bank Indonesia, Bursa Efek Indonesia, dan Bank Central Asia serta terkait Combined Assurance dengan Telkom Indonesia dan Bank Mandiri. Program kerja pengembangan ketentuan GRC dilakukan melalui kajian akademik yang mengedepankan Regulatory Impact Analysis dengan memperhatikan best practice dan perkembangan standar internasional GRC terkini.

OJK akan terus memperkuat governansi dan integritas, baik untuk pegawai, mitra, dan seluruh pemangku kepentingan OJK dalam mendukung terwujudnya ekosistem sektor jasa keuangan yang berdaya saing dan berperan optimal dalam menjaga stabilitas sistem keuangan. OJK juga memberikan dukungan kepada para Anggota BPK yang baru dilantik, agar dapat terus bekerja sama dalam meningkatkan tata kelola baik di internal OJK maupun sektor jasa keuangan.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 30 Oktober 2024, Penyidik OJK telah menyelesaikan total 131 perkara yang terdiri dari 105 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 117 perkara diantaranya 108 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 9 perkara masih dalam tahap kasasi.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

Perkara

|

| 1 | Proses Telaahan | 9 | 9 | 3 | 3 | 24 |

| 2 | Penyelidikan | 1 | 3 | 1 | 2 | 7 |

| 3 | Penyidikan | 10 | 0 | 1 | 1 | 12 |

| 4 | Berkas | 3 | 0 | 0 | 0 | 3 |

| 5 | P-21 | 105 | 5 | 20 | 1 | 131 |

Proses Pengadilan

|

| 1 | Putusan Pengadilan In Kracht | 86 | 5 | 16 | 1 | 108 |

| 2 | Banding | 0 | 0 | 0 | 0 | 0 |

| 3 | Kasasi | 6 | 0 | 3 | 0 | 9 |

Dengan berbagai kebijakan yang dilakukan OJK serta langkah penegakan ketentuan dan peningkatan integritas, OJK meyakini sektor jasa keuangan dapat terjaga stabil dan berkontribusi secara optimal bagi perekonomian nasional.

***

Informasi lebih lanjut:

Plt. Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id