SP 115/GKPB/OJK/VIII/2025

SIARAN PERS

SEKTOR JASA KEUANGAN YANG RESILIENT UNTUK MENDUKUNG PERCEPATAN PERTUMBUHAN EKONOMI NASIONAL

Jakarta, 4 Agustus 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 30 Juli 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga.

Dalam laporan terbarunya, International Monetary Fund meningkatkan proyeksi pertumbuhan ekonomi global, termasuk pertumbuhan ekonomi Indonesia di tahun 2025 dan 2026. Peningkatan ini didorong oleh aktivitas ekonomi pada semester pertama 2025 yang lebih baik dari proyeksi awal, tarif resiprokal Amerika Serikat (AS) lebih rendah dari yang diumumkan sebelumnya, perbaikan likuiditas global, serta kebijakan fiskal yang akomodatif.

Tensi perang dagang mereda seiring dengan kesepakatan tarif antara AS dengan beberapa negara mitra utama. Sejalan dengan itu, indikator ekonomi global menunjukkan tren membaik dan tercatat di atas ekspektasi, ditunjukkan oleh kinerja manufaktur dan perdagangan global yang meningkat serta rilis pertumbuhan beberapa negara utama di Q2-2025 seperti AS dan Tiongkok yang lebih baik dari ekspektasi.

Pasar keuangan global secara umum menguat, dengan investor melakukan risk on dan volatilitas yang juga menurun, diikuti berlanjutnya aliran modal ke emerging market termasuk Indonesia.

Di sisi perekonomian domestik, indikator permintaan masih terjaga stabil terlihat dari laju inflasi yang rendah dan pertumbuhan uang beredar dalam tren meningkat. Indikator sisi penawaran masih mixed dengan surplus neraca perdagangan yang persisten dan cadangan devisa di level yang tinggi, meskipun PMI manufaktur masih di zona kontraksi.

Kesepakatan Indonesia dengan AS untuk menurunkan tarif menjadi 19 persen yang menjadi salah satu tarif terendah di kawasan diharapkan akan menciptakan peluang untuk meningkatkan daya saing Indonesia, terutama dibandingkan dengan negara lain yang menghadapi tarif yang lebih tinggi dari AS.

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

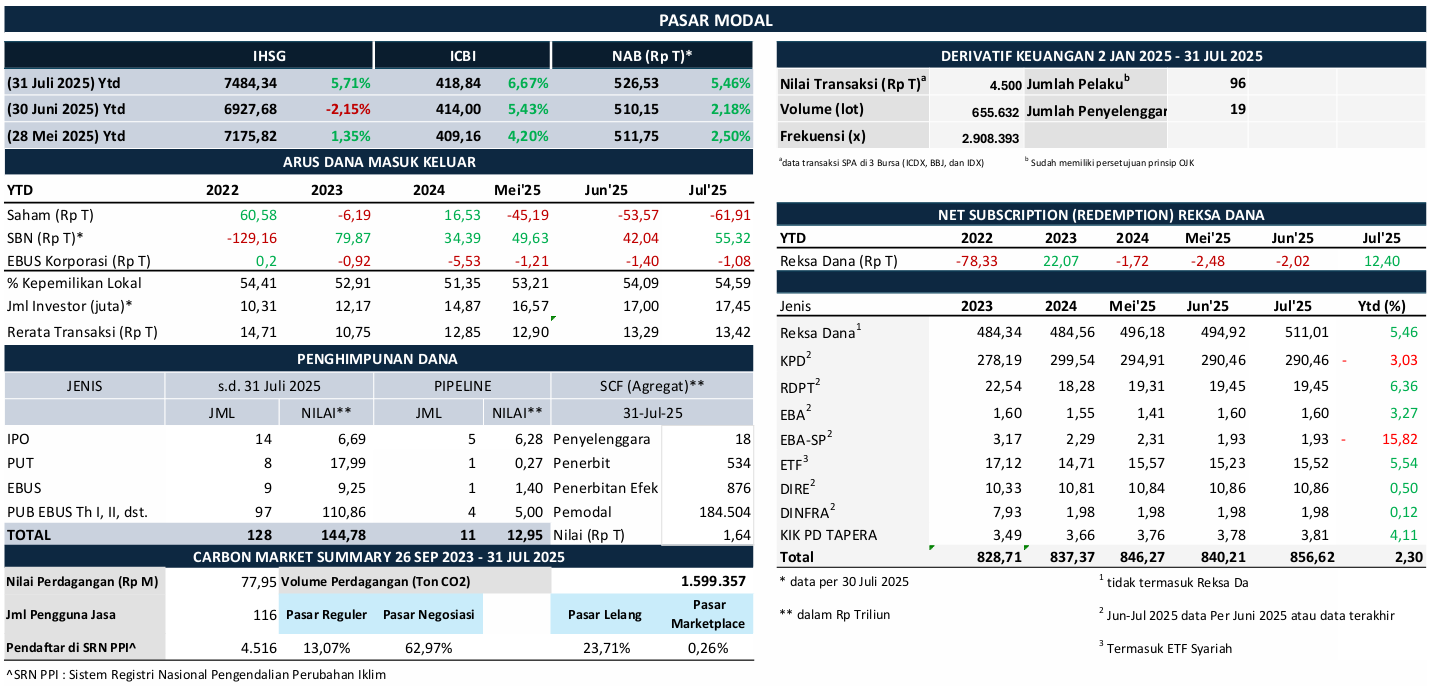

Di tengah sentimen terhadap dinamika tensi perdagangan dan geopolitik global, kinerja pasar saham domestik pada 30 Juni 2025 di level 6.927,68 (secara ytd melemah 2,15 persen), namun per 31 Juli 2025, IHSG menunjukkan kinerja yang positif pada level 7.484,34 (secara ytd menguat 5,71 persen). Kinerja indeks sektoral mtd di Bulan Juli 2025 seluruhnya mengalami peningkatan kinerja dengan penguatan terbesar pada sektor Teknologi, Infrastruktur dan Industrial.

Nilai kapitalisasi pasar saham pada Juli 2025 menyentuh all time high selama tiga hari berturut-turut dan puncaknya tercatat pada tanggal 29 Juli 2025 di nilai Rp13.701 triliun. Pada akhir Juli 2025 nilai kapitalisasi tercatat di Rp13.492 triliun. Sementara itu, investor non-resident di Juli 2025 membukukan net sell sebesar Rp8,34 triliun mtd (secara ytd net sell sebesar Rp61,91 triliun).

Di sisi likuiditas transaksi, rerata nilai transaksi harian pasar saham per Juli 2025 secara ytd tercatat Rp13,42 triliun, menunjukkan peningkatan dibandingkan rerata ytd posisi akhir Juni 2025 yang sebesar Rp13,29 triliun dan sudah lebih baik dari rerata nilai transaksi tahun 2024 yaitu Rp12,85 triliun.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 1,17 persen mtd ke level 418,84, dengan yield SBN rata-rata turun 10,82 bps mtd (ytd turun 41,10 bps). Per 30 Juli 2025 investor non-resident mencatatkan net buy sebesar Rp13,28 triliun secara mtd (ytd: net buy Rp55,32 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net buy sebesar Rp0,32 triliun secara mtd (net sell Rp1,08 triliun ytd).

Di industri pengelolaan investasi, per 31 Juli 2025 nilai Asset Under Management (AUM) tercatat sebesar Rp856,62 triliun (naik 1,95 persen mtd atau naik 2,30 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp526,53 triliun atau naik 3,21 persen mtd (ytd: naik 5,46 persen) dan tercatat net subscription sebesar Rp14,43 triliun secara mtd (ytd: net subscription Rp12,40 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp144,78 triliun dengan Rp8,49 triliun di antaranya merupakan fundraising dari 16 emiten baru. Sementara itu, masih terdapat 11 pipeline Penawaran Umum dengan nilai indikatif sebesar Rp12,95 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 31 Juli 2025, telah terdapat 18 penyelenggara yang telah mendapatkan izin dari OJK dengan 876 penerbitan Efek dari 534 penerbit, 184.504 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,64 triliun.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 31 Juli 2025, tercatat 96 pelaku dan 19 penyelenggara telah memperoleh persetujuan prinsip OJK. Nilai transaksi di bulan Juli 2025 tercatat sebesar Rp3.191,01 triliun, dengan nilai rata-rata harian transaksi sebesar Rp138,74 triliun (ytd: Rp29,80 triliun per hari). Total volume transaksi derivatif keuangan dengan aset yang mendasari berupa Efek dari 2 Januari hingga 31 Juli 2025 sebesar 655.632 lot dan akumulasi nilai sebesar Rp4.500,10 triliun.

Sedangkan perkembangan Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 31 Juli 2025, tercatat 116 pengguna jasa yang mendapatkan izin dengan total volume 1.599.357 tCO2e dan akumulasi nilai Rp77,95 miliar.

Dalam gelaran ASEAN Corporate Governance Conference & Awards 2025 di Malaysia bulan Juli kemarin, Indonesia mencatat kemajuan signifikan dalam ASEAN Corporate Governance Scorecard (ACGS), dengan kenaikan skor rata-rata nasional sebesar 9 persen, tertinggi di kawasan. Empat Emiten Indonesia masuk dalam Top 50 ASEAN, dengan 2 Emiten Perbankan di antaranya menempati posisi 10 besar terbaik, menunjukkan reputasi tata kelola Emiten Indonesia yang semakin kuat. Selain itu, jumlah perusahaan Indonesia dalam ASEAN Asset Class meningkat dari 9 menjadi 23, mencerminkan dampak konkret dari berbagai inisiatif pembinaan dan pengawasan yang secara konsisten dilakukan oleh OJK untuk mendorong transparansi, akuntabilitas, dan keberlanjutan di pasar modal.

Pada periode 20 Maret 2025 sampai dengan 31 Juli 2025, terdapat 45 Emiten yang telah menyampaikan keterbukaan informasi untuk melakukan buyback tanpa RUPS, dengan alokasi dana buyback sebesar Rp26,52 triliun. Dari 45 Emiten tersebut, terdapat 36 Emiten yang telah melakukan pelaksanaan buyback dengan nilai realisasi sebesar Rp3,7 triliun atau sebesar 13,8 persen. Per akhir Juli 2025, dari 45 Emiten tersebut, 4 di antaranya telah memperpanjang periode buyback-nya dan 30 di antaranya, telah selesai periode pelaksanaannya.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon, pada bulan Juli 2025, OJK telah mengenakan Sanksi Administratif berupa Denda atas pelanggaran ketentuan perundang-undangan di Bidang Pasar Modal Keuangan Derivatif dan Bursa Karbon sebesar Rp8.627.000.000,00 kepada 19 Pihak, 6 Peringatan Tertulis, 1 Perintah Tertulis, dan Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada PT Pratama Capital Sekuritas dan Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek kepada PT Masindo Artha Sekuritas.

Selama tahun 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal yang terdiri dari:

Sanksi Administratif berupa Denda sebesar Rp19.407.000.000,00 kepada 33 Pihak,

Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada 1 Pihak,

Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada 4 Perusahaan Efek, dan

Peringatan Tertulis kepada 14 Pihak serta 1 Perintah Tertulis.

Selanjutnya, OJK mengenakan Sanksi Administratif berupa Denda sebesar Rp19.121.220.000,00 kepada 304 Pelaku Usaha Jasa Keuangan di Pasar Modal dan 90 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi Administratif berupa Denda sebesar Rp100.000.000,00 dan 34 Sanksi Administratif berupa Peringatan Tertulis atas selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

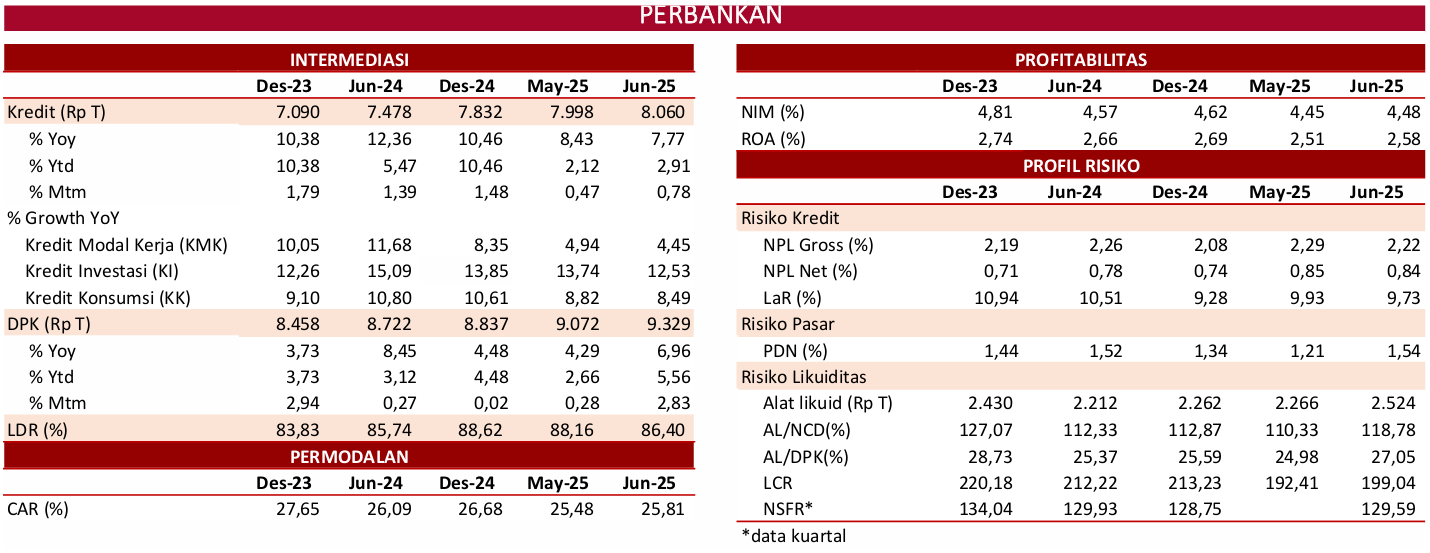

Kinerja intermediasi perbankan stabil dengan profil risiko yang terjaga, yaitu kredit tumbuh 7,77 persen yoy di Juni 2025 (Mei 2025: 8,43 persen) menjadi Rp8.059,79 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 12,53 persen, diikuti oleh Kredit Konsumsi 8,49 persen, sedangkan Kredit Modal Kerja tumbuh 4,45 persen yoy. Ditinjau dari kepemilikan, kredit dari bank umum swasta nasional domestik tumbuh paling tinggi yaitu sebesar 10,78 persen yoy. Dari kategori debitur, kredit korporasi tumbuh sebesar 10,78 persen, sementara kredit UMKM tumbuh sebesar 2,18 persen, di tengah upaya perbankan yang berfokus pada pemulihan kualitas kredit UMKM.

Jika dilihat berdasarkan sektor ekonomi, penyaluran kredit ke beberapa sektor tercatat tumbuh tinggi secara tahunan mencapai double digit. Sektor pertambangan dan penggalian tercatat tumbuh 20,69 persen, sektor jasa tumbuh 19,17 persen, sektor transportasi dan komunikasi tumbuh 17,94 persen, serta sektor listrik, gas dan air tumbuh 11,23 persen.

Sementara itu, Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 6,96 persen yoy (Mei 2025: 4,29 persen yoy) menjadi Rp9.329 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 10,35 persen, 6,84 persen, dan 4,19 persen yoy.

Penurunan BI Rate juga diikuti oleh penurunan suku bunga perbankan. Dibandingkan tahun sebelumnya, rerata tertimbang suku bunga kredit tercatat turun 11 bps menjadi 8,99 persen, utamanya didorong oleh penurunan suku bunga kredit produktif. Dari sisi penghimpunan dana, rerata tertimbang suku bunga DPK juga mulai menurun dibandingkan bulan lalu.

Likuiditas industri perbankan pada Juni 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing 118,78 persen (Mei 2025: 110,33 persen) dan 27,05 persen (Mei 2025: 24,98 persen), masih di atas threshold masing-masing 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 199,04 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,22 persen (Mei 2025: 2,29 persen) dan NPL net 0,84 persen (Mei 2025: 0,85 persen). Loan at Risk (LaR) menurun, tercatat 9,73 persen (Mei 2025: 9,93 persen). Rasio LaR tercatat stabil seperti di level sebelum pandemi.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 25,81 persen (Mei 2025: 25,48 persen), menjadi bantalan mitigasi risiko yang kuat untuk mengantisipasi kondisi ketidakpastian global.

Selanjutnya, porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat sebesar 0,29 persen dari total kredit perbankan dan terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Juni 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 29,75 persen yoy (Mei 2025: 25,41 persen yoy) menjadi Rp22,99 triliun, dengan jumlah rekening mencapai 26,96 juta (Mei 2025: 24,79 juta).

Optimisme terhadap perekonomian Indonesia dan kondisi perbankan ke depan juga didukung oleh kesepakatan tarif impor AS terhadap produk Indonesia, penurunan BI Rate, percepatan belanja pemerintah, serta beberapa program pemerintah yang diyakini akan mendorong penyaluran kredit, menjaga stabilitas pangan, dan membantu daya beli masyarakat.

Pelaksanaan beberapa program pemerintah yang telah dicanangkan antara lain program Koperasi Merah Putih (KMP) yang didukung oleh dana pemerintah, tiga juta perumahan, serta Makan Bergizi Gratis (MBG), dapat dimanfaatkan oleh bank sebagai kesempatan pengembangan usaha termasuk dalam rangka pertumbuhan kredit/pembiayaan.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang Perbankan, OJK telah melakukan pencabutan Izin Usaha PT BPR Dwicahaya Nusantara di kota Batu, Jawa Timur, pada 24 Juli 2025 karena pelanggaran tata kelola dan pemenuhan modal inti minimum.

Terkait dengan pemberantasan perjudian daring yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta Bank untuk melakukan pemblokiran terhadap ±25.912 rekening dari data yang disampaikan oleh Kementerian Komunikasi dan Digital RI, dan melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD). Untuk meningkatkan kualitas sistem keamanan siber bank, OJK juga telah meminta bank untuk kembali meningkatkan dan memperkuat kapabilitas deteksi insiden siber dengan melakukan pemantauan setiap saat terhadap anomali transaksi keuangan yang berpotensi fraud.

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

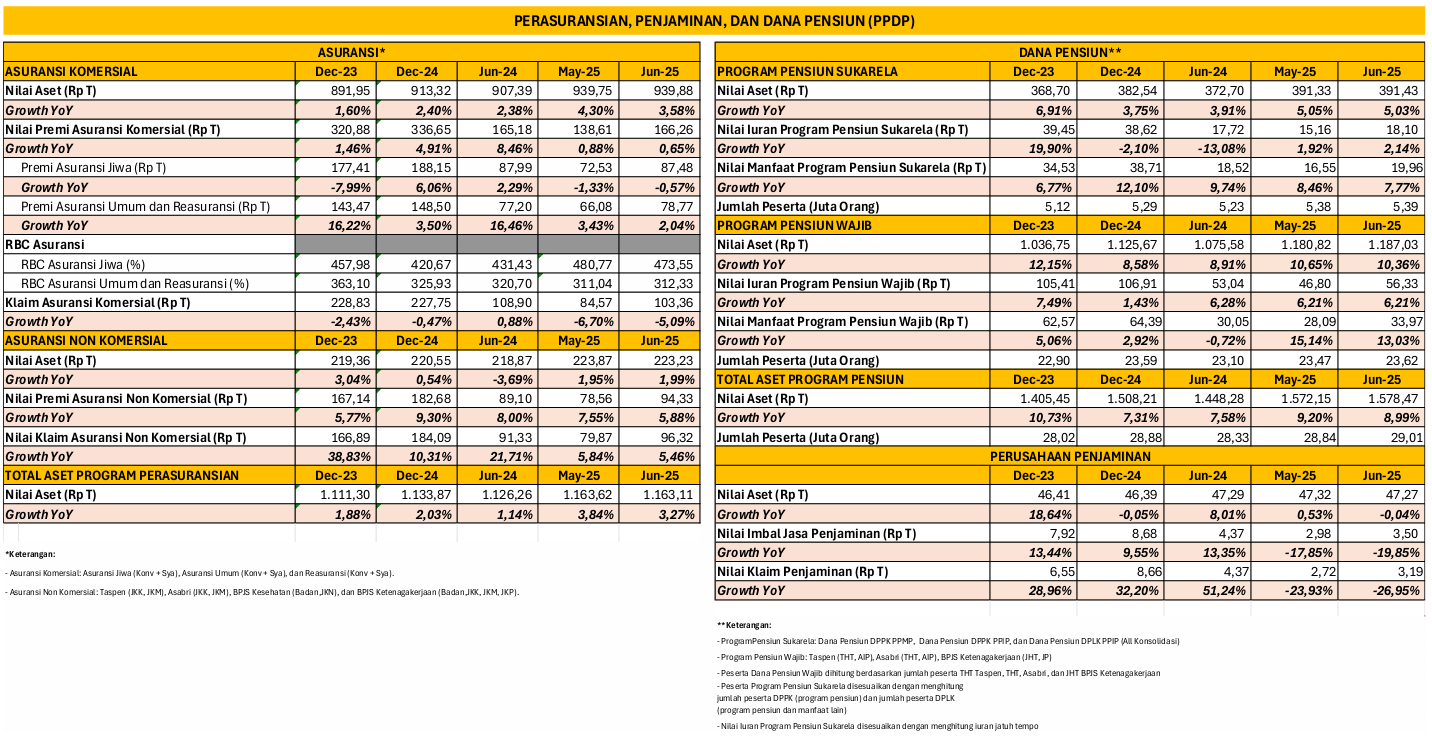

Industri PPDP mengambil peran dalam mengelola risiko finansial yang dihadapi masyarakat dalam memitigasi risiko finansial seperti saat sakit, kecelakaan, kerusakan properti atau kendaraan, serta memberikan solusi untuk perencanaan masa depan termasuk tersedianya sumber pendapatan berkelanjutan saat memasuki usia non-produktif. Selain itu, industri PPDP melalui lembaga penjaminan menjadi katalisator bagi pelaku usaha termasuk UMKM dalam memperoleh akses permodalan yang lebih luas. Untuk industri asuransi, per Juni 2025 aset industri mencapai Rp1.163,11 triliun atau naik 3,27 persen yoy. Dari sisi asuransi komersial, total aset tercatat sebesar Rp939,88 triliun atau mencatat pertumbuhan 3,58 persen yoy.

Kinerja asuransi komersial berupa pendapatan premi pada periode Januari-Juni 2025 sebesar Rp166,26 triliun, atau tumbuh 0,65 persen yoy, terdiri dari premi asuransi jiwa yang terkontraksi sebesar 0,57 persen yoy dengan nilai sebesar Rp87,48 triliun, dan premi asuransi umum dan reasuransi tumbuh 2,04 persen yoy dengan nilai sebesar Rp78,77 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat melaporkan Risk Based Capital (RBC) masing-masing sebesar 473,55 persen dan 312,33 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersial yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp223,23 triliun atau tumbuh sebesar 1,99 persen yoy.

Pada industri dana pensiun, total aset per Juni 2025 tumbuh sebesar 8,99 persen yoy dengan nilai mencapai Rp1.578,47 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 5,03 persen yoy dengan nilai mencapai Rp391,43 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.187,03 triliun atau tumbuh sebesar 10,36 persen yoy.

Pada perusahaan penjaminan, per Juni 2025 nilai aset tercatat mengalami kontraksi 0,04 persen yoy menjadi Rp47,27 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di bidang PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

Dalam pemenuhan kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK Nomor 23 Tahun 2023, berdasarkan laporan bulanan per Juni 2025, terdapat 108 perusahaan asuransi dan reasuransi dari 144 perusahaan (75,0 persen) yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026. OJK akan terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, serta mendorong konsolidasi, termasuk pengembalian izin usaha.

Penertiban kegiatan keperantaraan di bidang perasuransian yang tidak sesuai dengan jenis usaha, termasuk pialang dan agen asuransi. Penegakan hukum pidana dilakukan kepada perusahaan yang meyelenggarakan usaha pialang asuransi tanpa izin (ilegal) serta sanksi administratif kepada perusahaan asuransi yang bekerja sama dengan perusahaan pialang ilegal tersebut. Penindakan juga dilakukan terhadap agen-agen dari beberapa perusahaan yang beroperasi layaknya pialang. Selain itu, penegakan hukum atas penggelapan premi oleh pialang asuransi resmi juga telah dilaksanakan.

Melakukan berbagai upaya mendorong penyelesaian permasalahan pada Lembaga Jasa Keuangan (LJK) melalui pengawasan khusus yang sampai dengan 30 Juli 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan harapan perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 9 Dana Pensiun yang masuk dalam pengawasan khusus.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

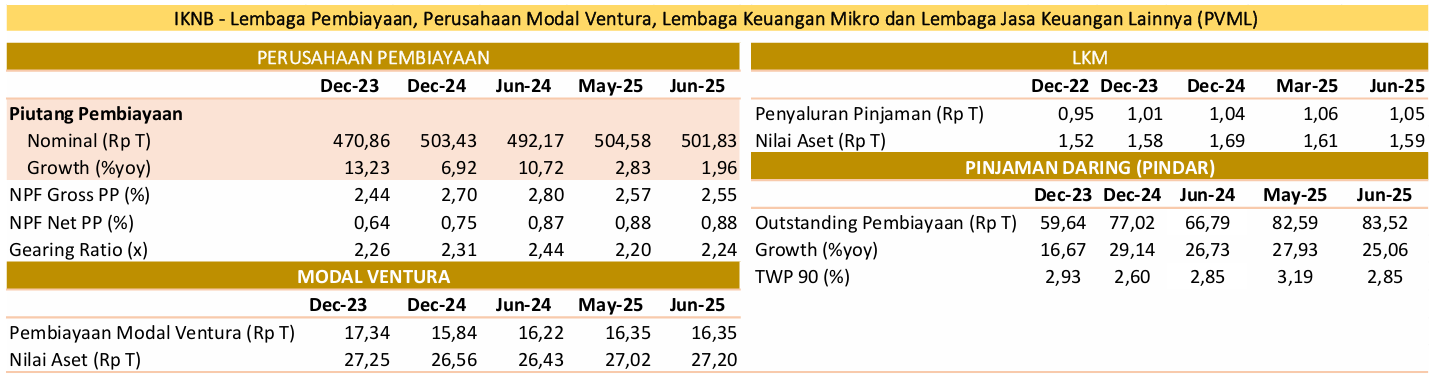

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 1,96 persen yoy pada Juni 2025 (Mei 2025: 2,83 persen yoy) menjadi Rp501,83 triliun, didukung pembiayaan investasi yang tumbuh sebesar 8,16 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat sebesar 2,55 persen (Mei 2025: 2,57 persen) dan NPF net 0,88 persen (Mei 2025: 0,88 persen). Gearing ratio PP tercatat sebesar 2,24 kali (Mei 2025: 2,20 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pembiayaan modal ventura di Juni 2025 tumbuh sebesar 0,84 persen yoy (Mei 2025: 0,88 persen yoy), dengan nilai pembiayaan tercatat stabil Rp16,35 triliun (Mei 2025: Rp16,35 triliun).

Pada industri Pinjaman Daring (Pindar), outstanding pembiayaan di Juni 2025 tumbuh 25,06 persen yoy (Mei 2025: 27,93 persen yoy), dengan nominal sebesar Rp83,52 triliun. Tingkat risiko kredit secara agregat (TWP90) berada di posisi 2,85 persen (Mei 2025: 3,19 persen).

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Juni 2025 meningkat sebesar 56,26 persen yoy (Mei 2025: 54,26 persen yoy), atau menjadi Rp8,56 triliun dengan NPF gross sebesar 3,25 persen (Mei 2025: 3,74 persen).

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

OJK telah melakukan pencabutan Izin Usaha perusahaan modal ventura PT Dana Mandiri Sejahtera pada 08 Juli 2025 karena tidak dapat memenuhi ketentuan mengenai ekuitas minimum sampai dengan tanggal jatuh tempo Sanksi Pembekuan Kegiatan Usaha berakhir.

Saat ini terdapat 4 dari 145 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 11 dari 96 Penyelenggara Pindar yang belum memenuhi kewajiban ekuitas minimum Rp12,5 miliar. Sebanyak 5 dari 11 Penyelenggara Pindar tersebut, sedang dalam proses analisis atas permohonan peningkatan modal disetor. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Juli 2025, OJK telah mengenakan sanksi administratif kepada 19 Perusahaan Pembiayaan, 3 Perusahaan Modal Ventura, 30 Penyelenggara Pindar, 44 Perusahaan Pergadaian Swasta, 1 Lembaga Keuangan Khusus dan 10 Lembaga Keuangan Mikro atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan. Pengenaan sanksi administratif terdiri dari 40 sanksi denda dan 115 sanksi peringatan tertulis. OJK berharap upaya penegakkan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

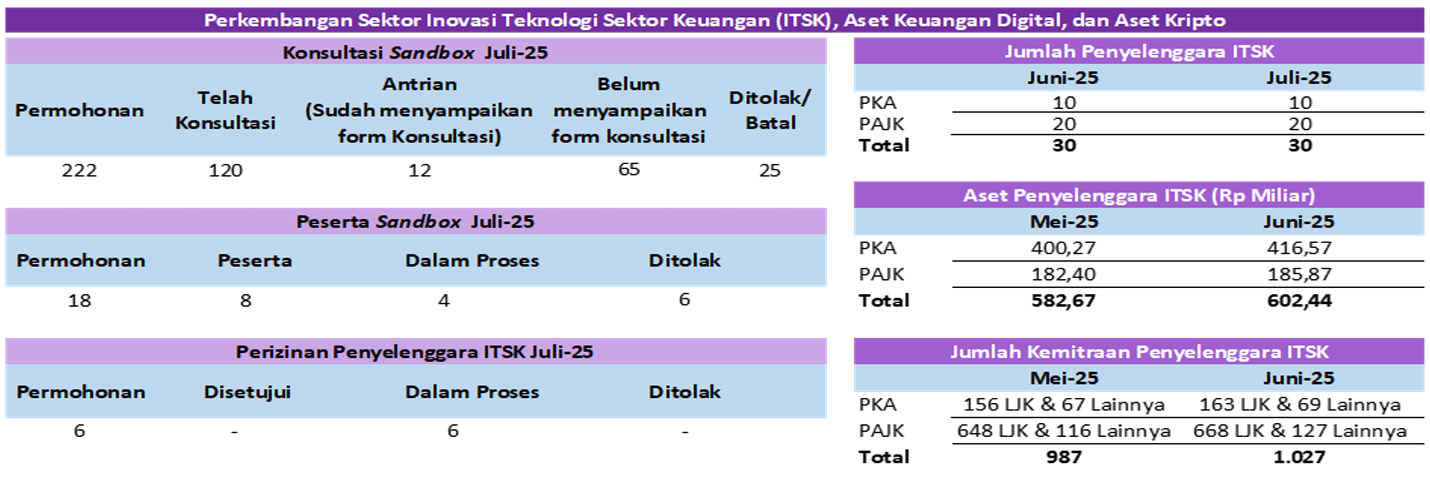

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

Pelaksanaan regulatory sandbox:

a. Minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Sampai dengan periode Juli 2025, OJK telah menerima 222 kali permintaan konsultasi dari calon peserta sandbox. Dari jumlah tersebut, terdapat 132 pihak yang telah menyampaikan form konsultasi dan 120 di antaranya telah melakukan konsultasi.

b. OJK telah menerima 18 permohonan untuk menjadi peserta sandbox, 8 di antaranya telah disetujui sebagai peserta sandbox yang terdiri dari 7 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dengan model bisnis Pendukung Pasar. Saat ini, sedang dilakukan proses evaluasi terhadap 4 permohonan untuk menjadi peserta sandbox, terdiri dari 3 penyelenggara dengan model bisnis AKD-AK dan 1 penyelenggara dengan model bisnis open finance.

Perizinan penyelenggara ITSK:

a. Sehubungan dengan telah selesainya proses pendaftaran bagi seluruh penyelenggara ITSK dengan model bisnis Pemeringkat Kredit Alternatif (PKA) dan Penyelenggara Agregasi Jasa Keuangan (PAJK), yang sebelumnya telah dinyatakan lulus dari proses sandbox OJK, maka sesuai POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK, penyelenggara ITSK yang telah mendapat status terdaftar tersebut wajib untuk mengajukan permohonan izin usaha kepada OJK. Sedangkan bagi calon penyelenggara PKA dan PAJK baru, dapat langsung mengajukan permohonan izin usaha kepada OJK.

b. Sampai dengan Juli 2025, terdapat 6 permohonan izin usaha penyelenggara ITSK yang terdiri dari 2 PKA dan 4 PAJK. Adapun terhadap permohonan izin usaha penyelenggara ITSK tersebut, saat ini seluruhnya dalam proses evaluasi oleh OJK.

Berdasarkan laporan per Juni 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 1.027 kemitraan dengan LJK dari berbagai sektor, seperti perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, Pindar, lembaga keuangan mikro, dan pegadaian, serta dengan pihak penyedia jasa teknologi informasi dan penyedia sumber data.

Selama bulan Juni 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp2,29 triliun dan telah mencapai total nilai transaksi sebesar Rp12,57 triliun ytd dengan jumlah pengguna PAJK tercatat sebanyak 6,91 juta yang tersebar di seluruh wilayah Indonesia. Selain itu, jumlah permintaan data skor kredit (inquiry/hit) yang diterima oleh penyelenggara ITSK dengan jenis PKA selama bulan Juni 2025 tercatat mencapai 27,58 juta hit dan telah mencapai total hit sebanyak 108,07 juta hit secara year-to-date. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK telah berkontribusi dalam peningkatan pendalaman pasar di sektor jasa keuangan, serta meningkatkan aksesibilitas dan inklusi pemanfaatan produk dan layanan pembiayaan jasa keuangan.

Per Juli 2025, tercatat 1.181 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 23 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 1 pengelola tempat penyimpanan, dan 20 pedagang aset kripto, serta sedang melanjutkan proses perizinan terhadap 10 calon pedagang aset kripto.

Sehubungan dengan perkembangan aktivitas aset kripto di Indonesia, jumlah konsumen pedagang aset kripto berada dalam tren meningkat, yaitu mencapai 15,85 juta konsumen pada posisi Juni 2025 (meningkat 5,18 persen dibandingkan posisi Mei 2025 yang tercatat sebanyak 15,07 juta konsumen). Nilai transaksi aset kripto selama bulan Juni 2025 tercatat sebesar Rp32,31 triliun (menurun 34,82 persen dibandingkan Mei 2025 yang tercatat sebesar Rp49,57 triliun), sehingga total nilai transaksi aset kripto di sepanjang tahun 2025 (year-to-date) telah tercatat senilai Rp224,11 triliun, yang menunjukkan kepercayaan konsumen dan kondisi pasar yang tetap terjaga baik.

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

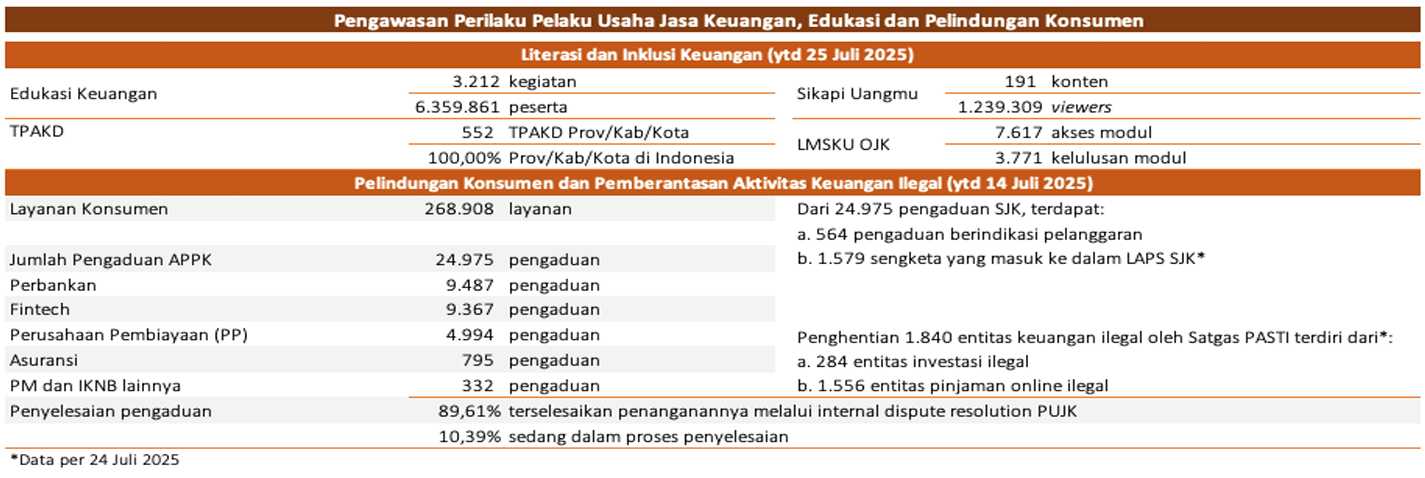

Sejak 1 Januari 2025 hingga 25 Juli 2025, OJK telah menyelenggarakan 3.212 kegiatan edukasi keuangan yang menjangkau 6.359.861 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 191 konten edukasi, dengan total 1.239.309 viewers. Selain itu, terdapat 17.028 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 7.617 kali dan penerbitan 3.771 sertifikat kelulusan modul.

Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kabupaten/Kota) di Indonesia.

Selanjutnya, dalam rangka pelaksanaan kegiatan literasi dan inklusi keuangan, selama Juli 2025, beberapa bentuk inisiatif OJK antara lain:

Pada periode Januari sampai dengan 25 Juli 2025 telah diselenggarakan implementasi GENCARKAN melalui penyelenggaraan 23.944 program yang telah menjangkau 144,5 juta peserta di seluruh Indonesia. Kegiatan tersebut terdiri atas Edukasi Keuangan secara langsung sebanyak 14.105 kegiatan yang menjangkau 4,1 juta peserta serta Edukasi Keuangan Digital sebanyak 9.839 konten yang menjangkau 140,4 juta viewers.

Penyelenggaraan Training of Trainers (ToT) Program OJK Penggerak Duta Literasi Keuangan Indonesia (OJK PEDULI) bagi Anggota Kongres Wanita Indonesia (KOWANI) pada tanggal 2 Juli 2025 secara hybrid yang diikuti oleh 279 anggota KOWANI.

Kegiatan Diseminasi Pedoman Akses Pelayanan Keuangan untuk Disabilitas Berdaya (Pedoman SETARA) dan Pelatihan Sensitivitas Layanan bagi Pelaku Usaha Sektor Keuangan (PUSK) yang dilaksanakan secara tatap muka di Kantor OJK Provinsi Sumatera Selatan. Kegiatan ini dihadiri oleh perwakilan dari 28 PUSK di daerah Sumatera Selatan, organisasi penyandang disabilitas (OPDis), dan Prospera sebagai mitra penyelenggara acara.

Dalam rangka penguatan dan optimalisasi TPAKD, OJK telah melaksanakan:

Kegiatan Sosialisasi Indikator Inklusi Keuangan (IUP Nomor 34) Level Kabupaten/Kota dalam Dokumen RPJMD 2025-2029 pada tanggal 30 Juni sampai dengan 2 Juli 2025 yang dihadiri oleh seluruh pimpinan Bappeda dan TPAKD se-Indonesia. Dalam kegiatan dimaksud disosialisasikan bahwa Inklusi Keuangan merupakan salah satu dari 45 Indikator Utama Pembangunan (IUP) dalam RPJPN 2025-2045, yang wajib diturunkan menjadi Indikator Kinerja Daerah (IKD) dalam rencana pembangunan Pemerintah Daerah di tingkat kabupaten/kota. Adapun IKD di tingkat kabupaten/kota, diukur menggunakan indikator Indeks Akses Keuangan Daerah (IKAD). Selanjutnya, telah dilakukan tindak lanjut sosialisasi di wilayah Provinsi Banten secara virtual pada tanggal 8 Juli 2025.

Kegiatan sosialisasi mengenai Arah Strategis TPAKD dalam Rapat Koordinasi Wilayah (Rakorwil) TPAKD Se-Provinsi Sulawesi Utara dan Gorontalo pada 3 Juli 2025 di Manado yang dihadiri oleh Wakil Gubernur Sulawesi Utara dan Wakil Gubernur Gorontalo, serta seluruh TPAKD tingkat provinsi/kabupaten/kota di wilayah Sulawesi Utara dan Gorontalo. Dalam kegiatan dimaksud disampaikan informasi arah strategi pelaksanaan TPAKD tahun 2025 serta penjelasan pelaksanaan program kerja yang sejalan dengan tematik TPAKD tahun 2025, yaitu “Akselerasi Pemanfaatan Produk/Layanan Keuangan Pasar Modal."

Dalam rangka mendorong implementasi Program Satu Rekening Satu Pelajar (KEJAR) dan menanamkan budaya menabung sejak dini, OJK melaksanakan Pilot Project Pembukaan Rekening Pelajar secara masif di Kota Denpasar pada tanggal 23 Juli 2025, dan di Provinsi DKI Jakarta pada tanggal 24 Juli 2025. Sebanyak 2.130 sekolah dan 538.110 siswa/i menjadi target Pilot Project KEJAR.

Dari aspek layanan konsumen, sejak 1 Januari hingga 14 Juli 2025 terdapat 268.908 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 24.975 pengaduan. Dari jumlah pengaduan tersebut, 9.487 pengaduan berasal dari sektor perbankan, 9.367 dari industri financial technology, 4.994 dari perusahaan pembiayaan, 795 dari perusahaan asuransi, serta sebanyak 332 dari sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam rangka mendukung program Pemerintah di sektor perumahan, OJK telah menyiapkan kanal pengaduan khusus pada Kontak 157 untuk menampung pengaduan jika terdapat kendala dalam proses pengajuan KPR untuk Masyarakat Berpenghasilan Rendah.

Pada periode 1 Januari hingga 27 Juli 2025, OJK telah menerima 62 pengaduan terkait Kredit/Pembiayaan Pemilikan Rumah (KPR) yang berhubungan dengan SLIK dan telah ditindaklanjuti dengan tingkat penyelesaian 85,48 persen. Selain itu, tercatat 5 layanan pertanyaan yang membahas pengajuan KPR Fasilitas Likuiditas Pembiayaan Perumahan (FLPP) yang terkait dengan SLIK.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 24 Juli 2025, OJK telah menerima 11.137 pengaduan terkait entitas ilegal. Dari total tersebut, 8.929 pengaduan mengenai pinjaman online ilegal dan 2.208 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas | Tahun |

2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | Jan-25 s.d. 24-Jul-25 | Jumlah | |

Investasi Ilegal

| 185 | 442 | 347 | 98 | 106 | 40 | 310 | 284 | 1.812 | |

Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248

| 2.930 | 1.556 | 11.166 | |

Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 | |

Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.840 | 13.228 | |

Dalam rangka penegakan ketentuan pelindungan konsumen dan masyarakat, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 24 Juli 2025, OJK telah:

menemukan dan menghentikan 1.556 entitas pinjaman online ilegal dan 284 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 2.422 nomor kontak kepada Kementerian Komunikasi dan Digital RI.

Selain itu, Satgas PASTI memonitor laporan penipuan yang disampaikan masyarakat di Indonesia kepada Indonesia Anti Scan Centre (IASC) dan menemukan sebanyak 22.993 nomor kontak yang dilaporkan oleh korban penipuan. Menindaklanjuti hal tersebut, Satgas PASTI telah melakukan koordinasi dengan Kementerian Komunikasi dan Digital RI untuk menganalisis dan melakukan pemblokiran nomor dimaksud jika terbukti digunakan dalam upaya penipuan.

Sejak peluncurannya pada 22 November 2024 sampai dengan 29 Juli 2025, IASC telah menerima 204.011 laporan yang terdiri dari 129.793 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dikoordinasikan penanganannya melalui sistem IASC dan 74.218 laporan yang langsung disampaikan korban ke sistem IASC.

Jumlah rekening yang dilaporkan terkait penipuan sebanyak 326.283 dan jumlah rekening yang sudah diblokir sebanyak 66.271. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp4,1 triliun dan total dana korban yang sudah diblokir sebesar Rp348,3 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakan ketentuan pelindungan konsumen, selama periode 1 Januari 2025 sampai dengan 24 Juli 2025, OJK telah memberikan peringatan tertulis dan/atau sanksi administratif berupa 86 Peringatan Tertulis kepada 72 Penyedia Usaha Jasa Keuangan (PUJK), 13 Instruksi Tertulis kepada 13 PUJK, dan 23 Sanksi Denda kepada 22 PUJK. Selain itu, pada periode 1 Januari sampai dengan 13 Juli 2025 terdapat 113 PUJK yang melakukan penggantian kerugian konsumen dengan total kerugian sebesar Rp29,7 miliar dan USD3,281.

Dalam rangka pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung. Sejak 1 Januari sampai dengan 25 Juli 2025, OJK telah mengenakan 6 Sanksi Administratif berupa Peringatan Tertulis dan 10 Sanksi Administratif berupa Denda atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi berupa iklan. Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan.

Selain itu, OJK juga telah melakukan penegakan ketentuan atas kewajiban penyampaian laporan literasi dan inklusi keuangan, berupa pengenaan sanksi administratif atas keterlambatan dan/atau tidak disampaikannya laporan rencana literasi dan inklusi tahun 2025 serta realisasi literasi dan inklusi Semester II tahun 2024. Adapun rincian adalah sebagai berikut:

| No. | Jenis Sanksi Administratif | Jumlah | Nilai |

| Penyediaan Informasi dalam Iklan |

| 1. | Sanksi Administratif berupa Denda | 10 | Rp278.000.000,00 |

2.

| Sanksi Administratif berupa Peringatan Tertulis | 6 | - |

| Kewajiban Pelaporan Literasi dan Inklusi Keuangan |

| 1. | Sanksi Administratif berupa Denda | 76 | Rp5.218.200.000,00 |

| 2. | Sanksi Administratif berupa Peringatan Tertulis | 17 | - |

| Total | 109 | Rp5.496.200.000,00 |

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan (SJK) dan meningkatkan peran SJK bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK menyambut baik afirmasi peringkat kredit sovereign Indonesia oleh Standard and Poor's (S&P) Global Ratings pada level 'BBB' (jangka panjang) dan 'A-2' (jangka pendek) dengan outlook stabil. Penilaian ini mencerminkan kepercayaan yang terus terjaga terhadap kekuatan fiskal, ketahanan ekonomi, serta sektor keuangan Indonesia yang solid. Selain itu, kinerja perekonomian global yang membaik, ketegangan perang dagang yang mereda, dan tercapainya kesepakatan perdagangan antara Pemerintah RI dan AS diharapkan dapat memberikan ruang optimalisasi kinerja intermediasi industri jasa keuangan bagi sektor prioritas dan sektor yang berpeluang mendapatkan dampak positif atas kepastian kesepakatan perdagangan.

OJK mendukung penuh kebijakan dan fasilitasi yang diberikan Pemerintah dalam rangka meningkatkan daya saing industri dalam merealisasikan peluang-peluang yang ada, termasuk meningkatkan peran Lembaga Jasa Keuangan dalam skema pembiayaan untuk program prioritas Pemerintah dengan tetap menerapkan manajemen risiko dan tata kelola yang baik serta berfokus pada penguatan ekosistem jasa keuangan yang sehat, inklusif, dan kompetitif untuk mendorong pertumbuhan ekonomi yang berkelanjutan.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

1. Dalam rangka menciptakan kemudahan berusaha di bidang PVML guna peningkatan pembiayaan untuk mendukung pertumbuhan ekonomi, OJK sedang mempersiapkan langkah-langkah deregulasi pengaturan secara terukur antara lain berupa:

2. OJK telah menetapkan atau menerbitkan:

POJK Nomor 12 Tahun 2025 tentang Penerapan Manajemen Risiko dan Penilaian Tingkat Kesehatan Manajer Investasi, di mana ketentuan ini mengedepankan pendekatan pengawasan Manajer Investasi (MI) berdasarkan risiko (Risk Based Supervision) mengacu pada standar internasional yang berlaku yaitu International Organization of Securities Commissions (IOSCO). POJK ini mengatur antara lain kewajiban penerapan manajemen risiko dan penilaian TKS MI serta mekanisme pelaporan, sehingga diharapkan risiko signifikan dapat diidentifikasi sejak dini dan dapat diambil tindakan pengawasan yang sesuai dan tepat waktu.

POJK Nomor 13 Tahun 2025 tentang Pengendalian Internal dan Perilaku Perusahaan Efek yang Melakukan Kegiatan Usaha Sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek, yang antara lain mengatur kewajiban Perusahaan Efek melakukan uji tuntas terhadap calon Emiten yang akan melakukan penawaran umum serta pengelolaan potensi benturan kepentingan. Diharapkan pengaturan ini dapat memperkuat aspek pelindungan investor di Pasar Modal dari aspek peningkatan kualitas Emiten, mitigasi benturan kepentingan dalam penawaran umum, penguatan fungsi-fungsi pada Penjamin Emisi Efek dan Perantara Pedagang Efek, maupun penggunaan media sosial dalam pelaksanaan kegiatan Perusahaan Efek.

POJK Nomor 16 Tahun 2025 tentang Penilaian Kemampuan dan Kepatutan Pihak Utama dan Penilaian Kembali Pihak Utama di Sektor Inovasi Teknologi Sektor Keuangan serta Aset Keuangan Digital dan Aset Kripto, yang antara lain mengatur faktor-faktor, tata cara dan penetapan hasil Penilaian Kemampuan dan Kepatutan Pihak Utama, serta tata cara Penilaian Kembali Pihak Utama (PKPU), hasil akhir dan konsekuensi PKPU.

SEOJK Nomor 16/SEOJK.07/2025 tentang Penerapan Program Anti Pencucian Uang, Pencegahan Pendanaan Terorisme, dan Pencegahan Pendanaan Proliferasi Senjata Pemusnah Massal (APU, PPT, PPSPM) bagi Pedagang Aset Keuangan Digital, sebagai peraturan pelaksanaan dari POJK Nomor 8 Tahun 2023 tentang Penerapan APU, PPT, dan PPSPM di SJK. SEOJK ini mengatur hal-hal yang meliputi penerapan program APU, PPT, dan PPSPM berbasis risiko (risk-based approach), pengawasan aktif Direksi dan Dewan Komisaris, kebijakan dan prosedur, pengendalian internal, sistem informasi manajemen, sumber daya manusia, serta pelaporan bagi Pedagang Aset Keuangan Digital.

SEOJK Nomor 17/SEOJK.06/2025 tentang Laporan Bulanan Perusahaan Pergadaian dan Perusahaan Pergadaian Syariah sebagai ketentuan pelaksanaan POJK Nomor 39 Tahun 2024 tentang Pergadaian, yang mengatur antara lain mengenai bentuk, susunan, dan tata cara penyampaian laporan bulanan bagi perusahaan pergadaian dan perusahaan pergadaian syariah.

Buku “Mengenal dan Memahami Perdagangan Karbon bagi Sektor Jasa Keuangan" sebagai bagian dari upaya strategis memperkuat peran SJK dalam mendukung agenda transisi menuju ekonomi hijau dan pembangunan rendah karbon. Buku ini disusun untuk memberikan pemahaman komprehensif dan aplikatif mengenai prinsip dasar, regulasi, dan mekanisme perdagangan karbon, termasuk potensi, tantangan, dan peran strategis SJK dalam membangun ekosistem pasar karbon nasional maupun global yang kredibel dan berintegritas.

3. OJK sedang menyusun:

RPOJK tentang Reksa Dana Berbentuk Kontrak Investasi Kolektif yang Unit Penyertaannya Diperdagangkan di Bursa Efek dengan Aset yang Mendasari Berupa Emas (ETF Emas). RPOJK ini disusun dalam rangka memberikan alternatif instrumen investasi baru bagi pelaku pasar, sehingga diharapkan dapat mendukung tercapainya target pendalaman pasar yang selaras dengan arah pengembangan industri Pasar Modal ke depan, sehingga akan memperluas akses investor terhadap pasar emas tanpa harus memiliki emas fisik.

RPOJK tentang Integritas Pelaporan Keuangan Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (RPOJK IPK PVML), yang mengatur mengenai kewajiban memiliki proses pelaporan keuangan yang berintegritas untuk memastikan kebenaran, keakuratan serta transparansi informasi keuangan dalam Laporan Keuangan yang dihasilkan. Selain itu, diatur juga antara lain mengenai tugas dan tanggung jawab Direksi, Dewan Komisaris, dan Komite Audit serta peran Pemegang Saham Pengendali dan Pihak Terafiliasi dalam proses pelaporan keuangan.

OJK sedang memfinalisasi rancangan perubahan POJK Nomor 27 Tahun 2024 tentang Penyelenggaraan Perdagangan Aset Keuangan Digital dan Aset Kripto, untuk melengkapi ketentuan dengan norma – norma yang mengatur terkait aktivitas perdagangan derivatif AKD-AK yang fungsi pengaturan dan pengawasannya telah beralih dari Bappebti kepada OJK.

RSEOJK tentang Profesi Penunjang di Sektor Jasa Keuangan. RSEOJK ini merupakan ketentuan turunan POJK Nomor 5 Tahun 2025 tentang Profesi Penunjang di SJK, yang antara lain mengatur teknis kompetensi dan Asosiasi Profesi Penunjang yang menyediakan jasa di SJK.

RSEOJK Kegiatan Usaha dan Lini Usaha Perusahaan Asuransi/Reasuransi dan Perusahaan Asuransi/Reasuransi Syariah berdasarkan Kelompok Perusahaan Perasuransian Berdasarkan Ekuitas (KPPE) yang merupakan aturan pelaksanaan dari POJK Nomor 23 Tahun 2023 mengenai perizinan dan kelembagaan perasuransian dan POJK Nomor 36 Tahun 2024 mengenai penyelenggaraan usaha perasuransian. Dalam RSEOJK ini akan diatur mengenai standardisasi lini usaha bagi produk asuransi umum, asuransi umum syariah, asuransi jiwa dan asuransi jiwa syariah, yang nantinya akan digunakan juga dalam penentuan batasan lini usaha yang akan dijamin dalam program penjaminan polis. RSEOJK ini akan mengatur batasan kegiatan usaha dan lini usaha asuransi yang dapat dipasarkan oleh perusahaan asuransi/reasuransi dalam kategori KPPE 1 dan KPPE 2. Secara umum, KPPE 1 hanya akan diperkenankan untuk memasarkan produk asuransi dengan risiko sederhana dan/atau produk asuransi dengan nilai pertanggungan yang tidak besar, sedangkan KPPE 2 diperkenankan memasarkan seluruh produk asuransi.

4. Dalam rangka mendukung efektivitas pelaksanaan perizinan, pengawasan, serta menjaga integritas SJK, OJK memperkuat kerja sama pertukaran data dengan Kementerian Hukum (Kemenkum) melalui penandatanganan Perjanjian Kerja Sama (PKS) tentang Penyediaan, Pertukaran, Pemanfaatan Data dan/atau Informasi Untuk Mendukung Tugas, Fungsi, dan Kewenangan Direktorat Jenderal Administrasi Hukum Umum (Ditjen AHU) Kementerian Hukum dan OJK. Kerja sama ini sangat penting dalam mendukung pelaksanaan UU Nomor 42 Tahun 1999 tentang Jaminan Fidusia. Untuk memberikan kepastian hukum bagi para pihak, OJK mewajibkan jaminan fidusia dalam perjanjian pembiayaan didaftarkan ke kantor pendaftaran fidusia. Melalui pertukaran data dengan Ditjen AHU, pengawasan terhadap kewajiban pendaftaran jaminan fidusia dapat dilakukan secara lebih efektif.

5. The Organisation for Economic Co-operation and Development (OECD) bersama dengan OJK telah menerbitkan hasil kajian berjudul “Addressing the Challenges for Asset-Backed Pensions in Indonesia" yang menunjukkan komitmen bersama untuk memperkuat sistem pensiun di Indonesia. OECD menilai bahwa Indonesia telah mencatat kemajuan signifikan melalui penerapan skema pensiun berbasis aset wajib (JHT dan JP) yang berhasil memperluas cakupan bagi pekerja formal di sektor swasta. Melalui kajian ini, OECD memberikan rekomendasi strategis, seperti harmonisasi aturan, diversifikasi investasi, serta pembatasan penarikan dini untuk memastikan kecukupan manfaat pensiun. Selain itu, OECD juga mendorong penerapan strategi investasi jangka panjang berbasis siklus hidup (lifecycle investment strategies). Kolaborasi ini diharapkan dapat mendukung OJK dalam memperkuat peran dana pensiun sebagai instrumen pelindungan sosial dan investasi jangka panjang yang mendukung stabilitas ekonomi nasional.

6. OJK telah melaksanakan pertemuan teknis dengan OECD bersama dengan Kementerian Keuangan dan Kementerian Koordinator Bidang Perekonomian yang bertanggungjawab dalam proses aksesi Indonesia sebagai anggota OECD terutama untuk Bidang Asuransi dan Dana Pensiun. Pertemuan ini diselenggarakan untuk mempersiapkan tahapan technical review yang akan dilaksanakan oleh OECD setelah diserahkannya seluruh initial memorandums oleh Pemerintah Indonesia kepada OECD pada 3 Juni 2025 yang lalu yang menandai dimulainya proses aksesi secara resmi.

7. OJK menekankan komitmen Indonesia untuk mengatasi kesenjangan pelindungan di sektor asuransi bencana alam dan tabungan pensiun, sekaligus memperkuat strategi nasional dalam meningkatkan literasi keuangan, memperluas cakupan skema pensiun wajib, serta mendorong diversifikasi investasi untuk memperkuat ketahanan keuangan masyarakat di kawasan Asia, yang disampaikan OJK pada forum OECD-ADBI-BNM-EPF Roundtable on Insurance and Retirement Savings in Asia di Kuala Lumpur. Forum tersebut membahas laporan terbaru OECD tentang Protection Gaps in Insurance for Natural Hazards and Retirement Savings in Asia.

8. Dalam rangka memperkuat fondasi ekosistem Aset Keuangan Digital dan Aset Kripto (AKD-AK) nasional, serta untuk menyempurnakan proses peralihan tugas pengaturan dan pengawasan AKD-AK dari Badan Pengawas Perdagangan Berjangka Komoditi (Bappebti) kepada OJK, pada tanggal 30 Juli 2025 telah dilakukan penandatanganan Adendum Berita Acara Serah Terima (BAST), yang mencakup pengalihan dokumen dan data terkait produk derivatif aset keuangan digital termasuk aset kripto (Derivatif AKD-AK), untuk menjadi bagian dari ruang lingkup pengaturan, perizinan, dan pengawasan oleh OJK. Serah terima ini merupakan bagian dari tindak lanjut atas amanat Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan, serta Peraturan Pemerintah Nomor 49 Tahun 2024 tentang Peralihan Tugas Pengaturan dan Pengawasan Aset Keuangan Digital, termasuk Aset Kripto, yang menegaskan mandat OJK dalam mengatur dan mengawasi seluruh aktivitas di sektor aset keuangan digital dan kripto, termasuk di dalamnya produk derivatifnya.

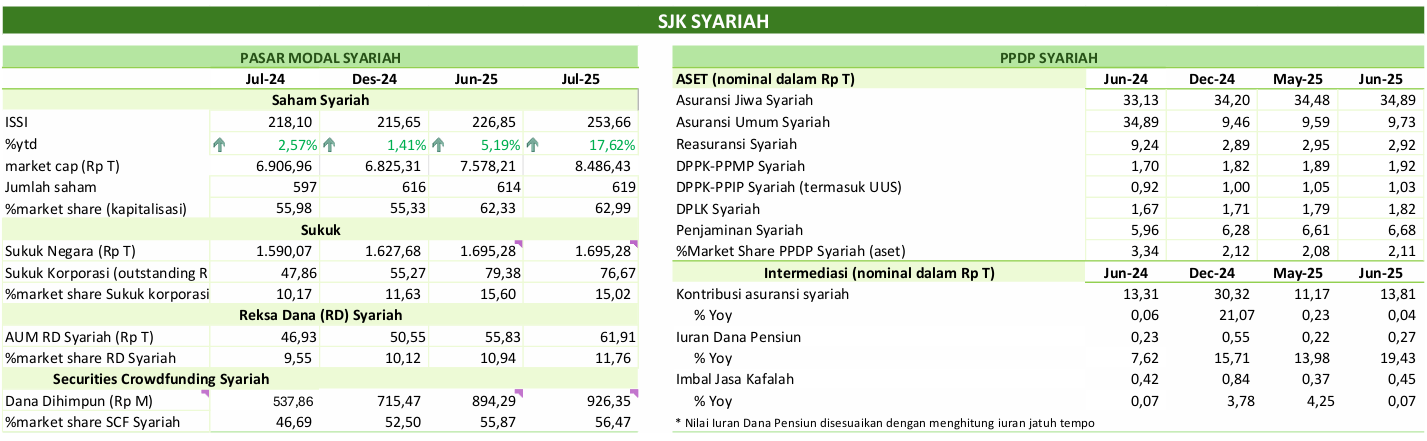

C. Pengembangan dan Penguatan SJK Syariah

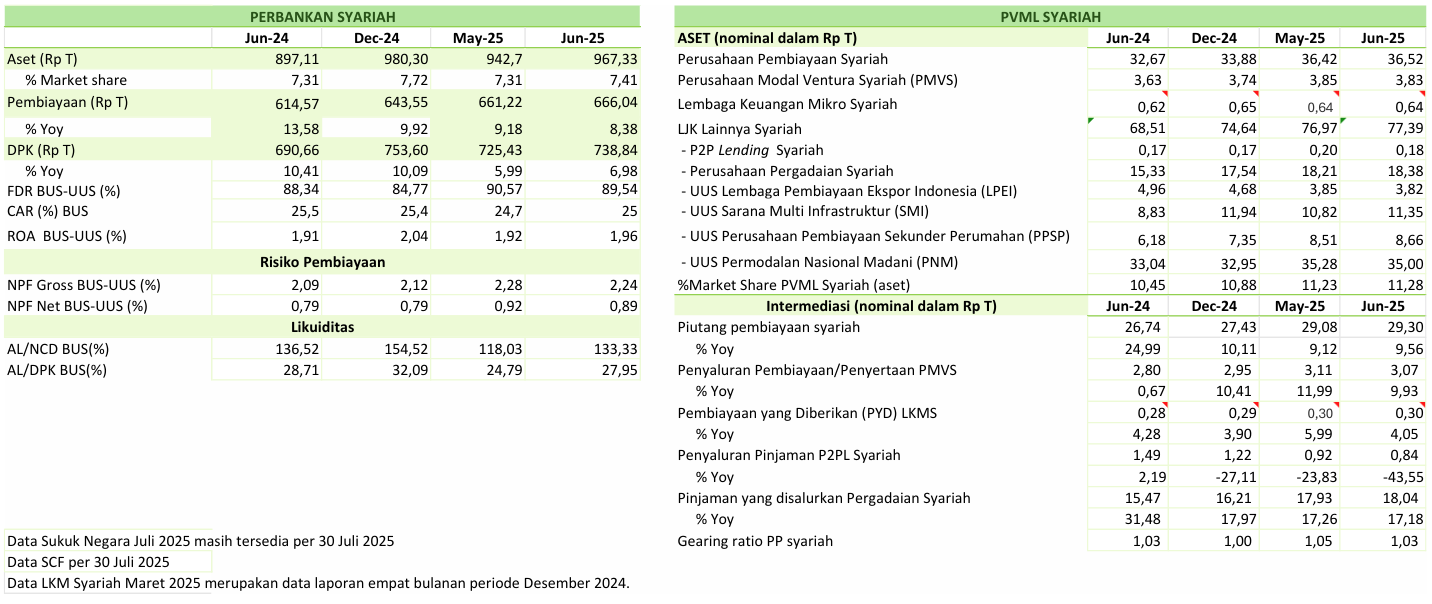

Pada industri keuangan syariah, indeks saham syariah (ISSI) menguat 17,62 persen ytd dan Asset Under Management (AUM) Reksa Dana Syariah tumbuh 22,48 persen ytd menjadi Rp61,91 triliun. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 8,38 persen, kontribusi asuransi syariah begerak stabil di level 0,04 persen, dan piutang pembiayaan syariah tumbuh 9,56 persen.

Di industri asuransi, sebagai tindak lanjut Pasal 9 POJK Nomor 11 Tahun 2023, 41 perusahaan telah menyampaikan perubahan Rencana Kerja Pemisahan Unit Syariah (RKPUS), dimana 29 perusahaan menyatakan akan melakukan spin-off unit syariah dengan mendirikan perusahaan baru dan 12 perusahaan akan mengalihkan portofolio kepada perusahaan lain. Pada tahun 2025 direncanakan 18 perusahaan akan melakukan spin off unit syariah dengan mendirikan perusahaan baru dan 8 perusahaan mengalihkan portofolio kepada perusahaan lain. Sejak bulan Mei 2025, terdapat 1 unit usaha syariah yang sedang memulai proses spin off dengan pendirian perusahaan baru.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain melalui:

Pengukuhan keanggotaan Komite Pengembangan Keuangan Syariah (KPKS) yang menjadi wadah strategis untuk membahas dan merumuskan solusi atas berbagai isu kompleks yang dihadapi industri keuangan syariah. Kehadiran KPKS sebagai komite internal OJK akan memperkuat peran OJK dalam menyelaraskan regulasi, fatwa, dan praktik operasional keuangan syariah dalam satu kesatuan kerangka kebijakan yang kohesif dan terintegrasi. Struktur KPKS terdiri dari Kepala Eksekutif Pengawas Perbankan OJK sebagai Ketua KPKS, Deputi Komisioner Pengawas Bank Pemerintah dan Syariah (DKBY) OJK sebagai Wakil Ketua KPKS, dan beranggotakan beberapa Kepala Departemen di OJK sebagai anggota internal KPKS. Untuk anggota eksternal KPKS terdiri dari 2 orang perwakilan Dewan Syariah Nasional - Majelis Ulama Indonesia (DSN - MUI) sebagai Affiliated Member dan 3 orang perwakilan dari kalangan profesional sebagai Non Affiliated Member, yaitu Anwar Abbas, Hasanudin, Dian Masyita, Mohammad Mahbubi Ali, M. Gunawan Yasni.

Peluncuran Laporan Perkembangan Keuangan Syariah Indonesia (LPKSI) 2024 dengan tema “Transformasi Arah Kebijakan dalam Rangka Aktualisasi Pengembangan dan Penguatan Keuangan Syariah" yang menjelaskan strategi industri keuangan syariah yang dinilai mampu mempertahankan kinerja dan beradaptasi di tengah dinamika global.

Implementasi produk unik bagi industri perbankan syariah sebagai bagian dari pelaksanaan tindak lanjut Roadmap Pengembangan dan Penguatan Perbankan Syariah Indonesia (RP3SI) 2023-2027 dalam rangka memperkuat karakteristik produk perbankan syariah, melalui kegiatan workshop implementasi produk unik syariah kepada industri BPRS yaitu Cash Waqf Linked Deposit (CWLD) bersinergi dengan social finance di wilayah sekitar BPRS dan produk pembiayaan Istishna' untuk mengakomodasi kebutuhan pembiayaan segmen renovasi rumah dan pesanan dengan pembuatan dalam jangka waktu pendek. Kegiatan dimaksud diselenggarakan di Surabaya pada 21-22 Juli 2025 dan dihadiri oleh 43 BPRS dari wilayah Jawa Timur dan sebagian wilayah Jawa Tengah.

Pengenalan kerangka Internal Liquidity Adequacy Assessment Process (ILAAP) dengan industri Bank Umum Syariah (BUS) dan UUS yang merupakan salah satu komponen dari standard internasional yang berkaitan dengan Liquidity Coverage Ratio pada FGD yang diselenggarakan tanggal 25 Juli 2025 dalam rangka memperkuat pengelolaan likuiditas di industri Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS). ILAAP adalah self assessment industri atas kondisi likuiditas internalnya, sehingga diharapkan mampu menjadi parameter likuiditas yang lebih representatif dengan ukuran, karakteristik dan kompleksitas industri dimaksud, yang pada akhirnya akan membantu BUS dan UUS mengelola likuiditas secara lebih efektif dan efisien guna mendorong penguatan bisnis ke depannya.

D. Penguatan Tata Kelola OJK

OJK terus memperkuat fungsi manajemen risiko dengan berfokus pada identifikasi risiko utama, perencanaan dan monitoring mitigasi yang lebih baik, serta dukungan tools dan pelaporan yang tepat guna mendukung pengambilan keputusan strategis. Salah satu upaya penguatan ini dilakukan melalui enhancement atas Sistem Informasi Governance, Risk, and Compliance (SI-GRC), yang mengintegrasikan empat sistem informasi untuk pelaporan gratifikasi, manajemen risiko, pengendalian kualitas, dan audit internal, ke dalam satu platform terpadu. Enhancement ini diharapkan mempercepat pelaporan, memaksimalkan pemanfaatan data lintas unit, dan meningkatkan efisiensi proses bisnis OJK secara keseluruhan.

OJK menyelenggarakan Risk and Quality Officer (RQO) Forum pada tanggal 24 Juli 2025 dalam rangka memperkenalkan hasil enhancement aplikasi SI-GRC sebagai sistem pelaksanaan manajemen risiko secara terintegrasi dan menyeluruh dan memperkuat budaya sadar risiko di OJK. Pada forum ini, juga dilakukan Diskusi Panel knowledge sharing dengan mengundang narasumber eksternal dari Kementerian Keuangan dan dari internal OJK untuk meningkatkan pemahaman mengenai inovasi dan manfaat penerapan sistem informasi terhadap akurasi data, efisiensi kerja, dan akuntabilitas pengelolaan risiko, strategi peningkatan kapasitas SDM, serta rencana pengembangan teknologi lanjutan dalam manajemen risiko seperti pemanfaatan data analytics dan artificial intelligence.

OJK menekankan pentingnya fungsi GRC sebagai mitra strategis organisasi dalam mewujudkan pengawasan SJK yang terintegrasi dalam salah satu concurrent session forum The Institute of Internal Auditors (The IIA) International Conference 2025 yang secara keseluruhan dihadiri sekitar 2.300 praktisi dari kurang lebih 150 negara. Peran fungsi GRC dijabarkan ke dalam tiga dimensi utama, yaitu insight, foresight, dan oversight. Peran insight diwujudkan dalam bentuk pemberian masukan strategis; foresight melalui monitoring Indikator Risiko Utama; dan oversight melalui rootcause analysis yang melibatkan seluruh area yang relevan untuk memastikan improvement yang komprehensif dan berkelanjutan.

OJK terus memperkuat tata kelola kelembagaan melalui kajian penerapan shared service secara menyeluruh. Saat ini, OJK tengah mempersiapkan peningkatan fitur dan integrasi sistem informasi manajemen internal serta penyempurnaan proses bisnis di bidang pengelolaan SDM, pengadaan barang dan jasa, serta proses penerimaan. Inisiatif ini merupakan bagian dari komitmen berkelanjutan OJK untuk memperkuat akuntabilitas dan kapasitas organisasi dalam menjalankan tugas dan fungsi OJK secara efektif dan efisien.

OJK senantiasa melakukan berbagai upaya berkelanjutan dalam memperkuat integritas organisasi dan SJK, salah satunya melalui pelaksanaan serangkaian kegiatan governansi. Sejak Januari sampai dengan Juli 2025, kegiatan governansi telah menjangkau 38.051 peserta baik dari internal OJK maupun stakeholder eksternal OJK.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

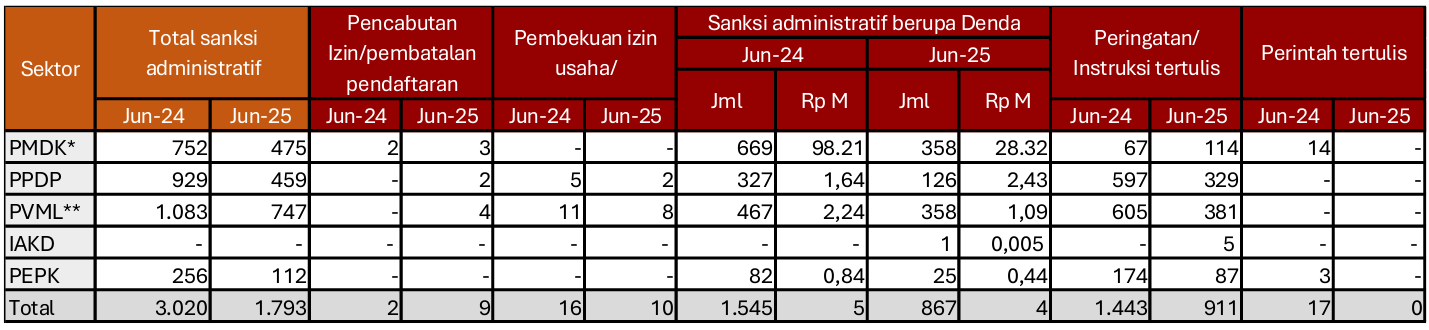

OJK memperkuat upaya penegakan ketentuan di SJK dengan menetapkan sanksi administratif dan/atau Perintah Tertulis terhadap pelaku pelanggaran peraturan perundang-undangan. Per Juni 2025, OJK telah menetapkan setidaknya 1.793 sanksi administratif terhadap pelaku pelanggaran peraturan perundang-undangan di SJK (Juni 2024: 3.020 sanksi administratif). Diharapkan langkah penegakan ketentuan yang dilakukan akan meningkatkan kepercayaan masyarakat dan integritas SJK secara berkelanjutan.

Dalam pelaksanaan fungsi penyidikan, sampai dengan 31 Juli 2025, Penyidik OJK telah menyelesaikan total 156 perkara yang terdiri dari 130 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 129 perkara di antaranya 120 perkara telah mempunyai ketetapan hukum tetap (in kracht) dan 9 perkara masih dalam tahap kasasi.

| No | Tahap | PBKN | PMDK | PPDP | PVML | Jumlah |

| 1 | Proses Telaahan

| 5 | 10 | 1 | 2 | 18 |

| 2 | Penyelidikan | 5 | 3 | 2 | 3 | 13 |

| 3 | Penyidikan

| 11 | 5 | 3 | 0 | 19 |

| 4 | Berkas | 2 | 0 | 2 | 1 | 5 |

| 5 | P-21 | 130 | 5 | 20 | 1 | 156 |

1

| Putusan Pengadilan In Kracht | 96 | 5 | 18 | 1 | 120 |

2

| Banding | 0

| 0

| 0 | 0 | 0 |

| 3 | Kasasi | 7 | 0 | 2 | 0 | 9 |

| Total | | | | | 129 |

3. Adapun modus terhadap perkara-perkara yang telah in kracht masih didominasi oleh tindak pidana perbankan yaitu pencatatan palsu dan tidak melaksanakan langkah-langkah untuk memastikan ketaatan bank terhadap ketentuan peraturan perundang-undangan. Selain itu terdapat pula tindak pidana perasuransian terkait dengan penyampaian laporan secara berkala dan penggelapan polis, serta tindak pidana pasar modal terkait transaksi semu dan manipulasi pasar.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id