SP 60/GKPB/OJK/IV/2025

SIARAN PERS

SEKTOR JASA KEUANGAN TETAP RESILIEN DIDUKUNG FUNDAMENTAL PEREKONOMIAN YANG SOLID DI TENGAH MENINGKATNYA RISIKO KETIDAKPASTIAN

Jakarta, 11 April 2025. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada 26 Maret 2025 menilai stabilitas Sektor Jasa Keuangan (SJK) tetap terjaga, di tengah meningkatnya dinamika perekonomian global.

Perekonomian global cenderung divergent seiring rilis data perekonomian AS yang di bawah ekspektasi, sementara untuk Eropa dan Tiongkok di atas ekspektasi. Volatilitas pasar tetap tinggi seiring ketidakpastian kebijakan ekonomi serta risiko geopolitik yang cenderung meningkat.

Proyeksi pertumbuhan ekonomi global tahun 2025 direvisi ke bawah oleh OECD, dengan PDB global diproyeksikan menjadi 3,1 persen pada 2025 dan 3 persen pada 2026 akibat meningkatnya hambatan perdagangan dan ketidakpastian kebijakan. OECD juga merevisi proyeksi pertumbuhan ekonomi Indonesia menjadi 4,9 persen di 2025, namun penurunan tersebut masih sejalan dengan peer countries.

Sementara itu, PDB Amerika Serikat (AS) pada triwulan IV tercatat sebesar 2,4 persen qoq, namun pada triwulan I PDB AS diprediksi Fed GDPNow akan terkontraksi. Data aktivitas ekonomi cenderung melambat dengan tingkat pengangguran naik ke 4,2 persen. Di sisi lain, The Fed tetap mempertahankan tingkat suku bunganya dan akan memangkas Fed Fund Rate (FFR) hanya 1 hingga 2 kali di tahun 2025.

Di Tiongkok, pemerintah meluncurkan stimulus untuk mendorong konsumsi. Seiring dengan hal tersebut, sisi demand menunjukkan indikasi perbaikan permintaan seperti peningkatan pada penjualan ritel, penjualan kendaraan, dan harga rumah baru yang mulai meningkat meskipun masih berada di zona kontraksi.

Di domestik, pada Maret 2025 inflasi Indeks Harga Konsumen (IHK) nasional terjaga sebesar 1,03 persen yoy. Inflasi inti di Februari cukup terkendali sebesar 2,48 persen yoy yang menunjukkan permintaan domestik masih cukup baik, namun perlu dicermati beberapa indikator permintaan yang termoderasi.

Kinerja perekonomian nasional masih solid sejalan dengan hasil tinjauan berkala Moody's Investors Service (Moodys) yang menegaskan bahwa peringkat kredit Indonesia di level Baa2 dengan outlook stabil. Selain itu, Fitch juga mempertahankan rating Indonesia di level BBB dengan outlook stabil. Hal tersebut merepresentasikan keyakinan global terhadap fundamental ekonomi Indonesia dan kebijakan yang diambil mampu menjaga ketahanan sektor keuangan di tengah ketidakpastian global.

Saat ini, rating Indonesia dan posisi indikator kerentanan eksternal yang biasa digunakan menilai daya tahan perekonomian dan pasar keuangan relatif baik dibandingkan peer countries, tercermin baik dari sisi defisit fiskal (Indonesia: 2,29 persen, Turki: 5,21persen*, India 7,8 persen*), external debt to GDP (Indonesia: 30,42 persen, Turki: 43,9 persen, India 19,3 persen) dan current account balance to GDP (Indonesia: -0,63 persen, Turki: -2,2 persen*, India -1,1 persen*).

Perkembangan Pasar Modal, Derivatif Keuangan, dan Bursa Karbon (PMDK)

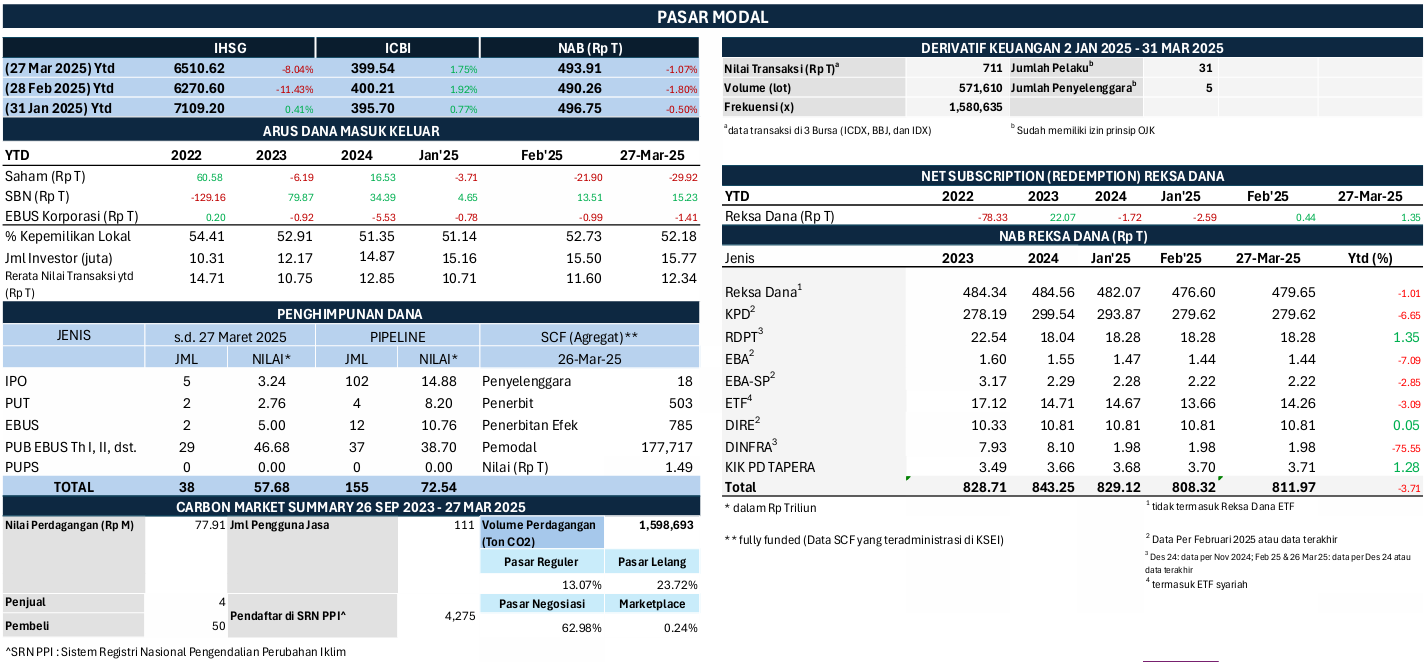

Di tengah sentimen terhadap kondisi perekonomian global, pasar saham domestik ditutup menguat sebesar 3,83 persen mtd pada 27 Maret 2025 ke level 6.510,62 (ytd: melemah 8,04 persen). Nilai kapitalisasi pasar tercatat sebesar Rp11.126 triliun atau naik 2,27 persen mtd (turun 9,80 persen ytd). Sementara itu, non-resident mencatatkan net sell sebesar Rp8,02 triliun mtd (ytd: net sell sebesar Rp29,92 triliun).

Secara mtd, kinerja indeks sektoral terjadi penurunan di beberapa sektor dengan penurunan terbesar pada sektor healthcare dan consumer cyclicals. Di sisi likuiditas transaksi, rata-rata nilai transaksi harian pasar saham secara ytd tercatat Rp12,34 triliun, naik dibandingkan dengan rata-rata nilai transaksi harian pasar saham Februari 2025 sebesar Rp11,60 triliun.

Sebagai tambahan informasi, sejak pembukaan Pasar Saham pasca-libur Lebaran pada 8 April 2025, IHSG day-to-day mengalami penurunan sebesar 7,90 persen dari 6.510,62 ke level 5.996,14 dan sempat mengalami halting selama 30 menit pada pukul 09.00 s.d. 09.30 WIB.

Namun demikian tekanan sedikit berkurang pada 9 April 2025 dengan day-to-day tercatat sebesar -0,47 persen atau di level 5.967,99 dan pada 10 April 2025, tercatat hasil positif dengan closing IHSG pada level 6.254,02 atau secara day-to-day naik sebesar 4,79 persen (ytd: turun 11.67%).

Di pasar obligasi selama Maret, indeks pasar obligasi ICBI melemah 0,17 persen mtd (naik 1,75 persen ytd) ke level 399,54, dengan yield SBN rata-rata naik 13,19 bps mtd (ytd turun 1,73 bps) per akhir Maret 2025 dan investor non-resident mencatatkan net buy sebesar Rp1,72 triliun secara mtd (ytd: net buy Rp15,23 triliun). Untuk pasar obligasi korporasi, investor non-resident mencatatkan net sell sebesar Rp0,43 triliun secara mtd (net sell Rp1,41 triliun ytd).

Di industri pengelolaan investasi, nilai Asset Under Management (AUM) tercatat sebesar Rp811,97 triliun pada 27 Maret 2025 (naik 0,45 persen mtd atau turun 3,71 persen ytd), dengan Nilai Aktiva Bersih (NAB) reksa dana tercatat sebesar Rp493,91 triliun atau naik 0,75 persen mtd (ytd: turun 1,07 persen) dan tercatat net subscription sebesar Rp0,92 triliun secara mtd (ytd: net subscription Rp1,35 triliun).

Penghimpunan dana di pasar modal masih dalam tren yang positif, tercatat nilai Penawaran Umum mencapai Rp57,68 triliun dengan Rp3,24 triliun di antaranya merupakan fundraising dari 5 emiten baru. Sementara itu, masih terdapat 155 pipeline Penawaran Umum dengan perkiraan nilai indikatif sebesar Rp72,54 triliun.

Untuk penggalangan dana pada Securities Crowdfunding (SCF), sejak pemberlakuan ketentuan SCF hingga 26 Maret 2025, telah terdapat 18 penyelenggara yang telah mendapatkan izin dari OJK dengan 785 penerbitan Efek dari 503 penerbit, 177.717 pemodal, dan total dana SCF yang dihimpun dan teradministrasi di KSEI sebesar Rp1,49 triliun.

Pada pasar derivatif keuangan, sejak 10 Januari hingga 31 Maret 2025, tercatat 31 pelaku dan 5 penyelenggara yang telah mendapatkan izin prinsip OJK. Total volume transaksi derivatif keuangan dengan aset yang mendasari berupa Efek sebesar 571.610 lot dan akumulasi nilai sebesar Rp710,63 triliun sejak tanggal 2 Januari 2025 hingga 31 Maret 2025.

Sedangkan perkembangan Bursa Karbon, sejak diluncurkan pada 26 September 2023 hingga 27 Maret 2025, tercatat 111 pengguna jasa yang mendapatkan izin dengan total volume 1.598.693 tCO2e dan akumulasi nilai Rp77,91 miliar.

Dalam rangka penegakan ketentuan di bidang Pasar Modal, Derivatif Keuangan dan Bursa Karbon:

Pada Maret 2025, OJK telah mengenakan Sanksi Administratif berupa Pencabutan Izin Usaha Perusahaan Efek Sebagai Penjamin Emisi Efek dan Perantara Pedagang Efek kepada kepada dua Perusahaan Efek, yaitu PT Royal Investium Sekuritas dan PT Indo Mitra Sekuritas terkait pelanggaran POJK Nomor 20/POJK.04/2016 tentang Perizinan Perusahaan Efek yang Melakukan Kegiatan Usaha sebagai Penjamin Emisi Efek (PEE) dan Perantara Pedagang Efek (PPE) dan POJK Nomor 8/POJK.04/2022 tentang Pelaporan Perusahaan Efek yang Melakukan Kegiatan Usaha Sebagai PEE dan PPE. Selain itu, OJK juga memberikan Sanksi Administratif berupa Denda sebesar Rp250.000.000,00 dan tiga Peringatan Tertulis kepada 3 (tiga) Perusahaan Layanan Urun Dana.

Selama 2025, OJK telah mengenakan Sanksi Administratif atas pemeriksaan kasus di Pasar Modal kepada tujuh pihak yang terdiri dari Sanksi Administratif berupa Denda sebesar Rp4.550.000.000,00 kepada empat pihak, Sanksi Administratif berupa Pencabutan Izin Perseorangan kepada satu Pihak dan Pencabutan Izin Usaha Perusahaan Efek kepada dua Perusahaan dan peringatan tertulis kepada tiga pihak serta mengenakan Sanksi Administratif berupa Denda atas keterlambatan dengan nilai sebesar Rp9.248.360.000,00 kepada 143 pelaku jasa keuangan di Pasar Modal dan 39 Peringatan Tertulis atas keterlambatan penyampaian laporan serta mengenakan Sanksi administratif berupa Denda sebesar Rp100.000.000,00 dan 24 Sanksi Administratif berupa Peringatan Tertulis atas Selain Keterlambatan Non Kasus.

Perkembangan Sektor Perbankan (PBKN)

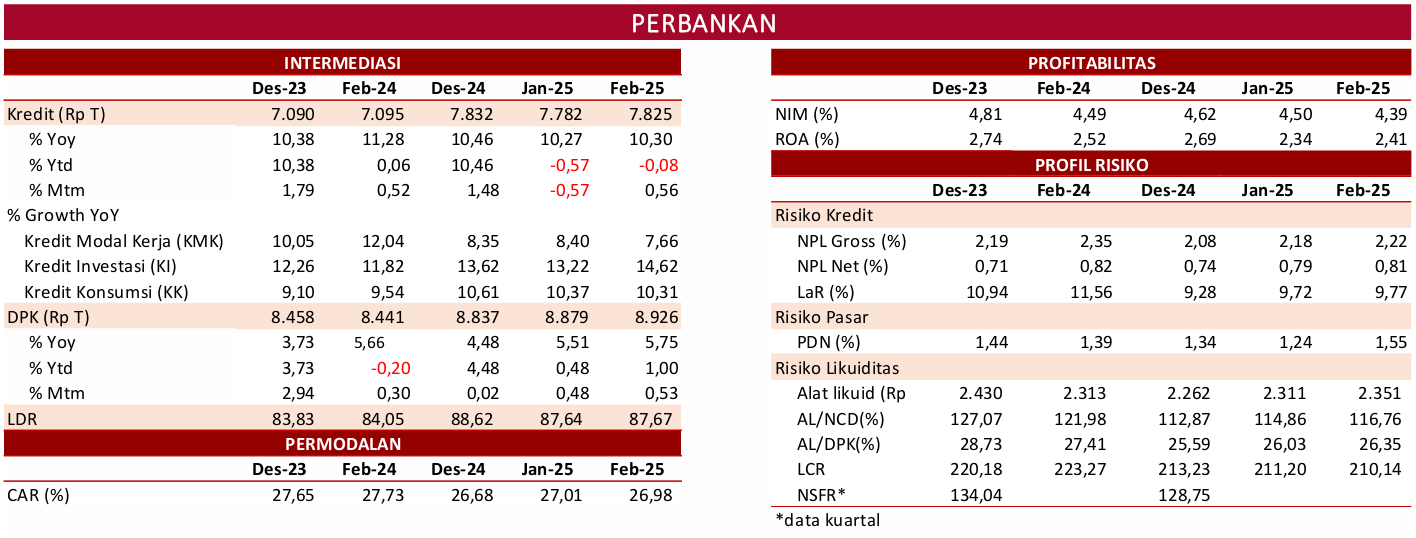

Kinerja intermediasi perbankan relatif stabil dengan profil risiko yang terjaga. Pada Februari 2025, pertumbuhan kredit tetap melanjutkan double digit growth sebesar 10,30 persen yoy (Januari 2025: 10,27 persen) menjadi Rp7.825 triliun.

Berdasarkan jenis penggunaan, Kredit Investasi tumbuh tertinggi sebesar 14,62 persen, diikuti oleh Kredit Konsumsi 10,31 persen, sedangkan Kredit Modal Kerja tumbuh 7,66 persen. Ditinjau dari kepemilikan, bank BUMN menjadi pendorong utama pertumbuhan kredit yaitu sebesar 10,93 persen yoy. Berdasarkan kategori debitur, kredit korporasi tumbuh sebesar 15,95 persen, sementara kredit UMKM tumbuh sebesar 2,51 persen.

Dana Pihak Ketiga (DPK) tercatat tumbuh sebesar 5,75 persen yoy (Januari 2025: 5,51 persen yoy) menjadi Rp8.926 triliun, dengan giro, tabungan, dan deposito masing-masing tumbuh sebesar 6,09 persen, 7,21 persen, dan 4,25 persen yoy.

Likuiditas industri perbankan pada Februari 2025 tetap memadai, dengan rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/Dana Pihak Ketiga (AL/DPK) masing-masing 116,76 persen (Januari 2025: 114,86 persen) dan 26,35 persen (Januari 2025: 26,03 persen), masih di atas threshold masing-masing 50 persen dan 10 persen. Adapun Liquidity Coverage Ratio (LCR) berada di level 210,14 persen.

Sementara itu, kualitas kredit tetap terjaga dengan rasio NPL gross sebesar 2,22 persen (Januari 2025: 2,18 persen) dan NPL net 0,81 persen (Januari 2025: 0,79 persen). Loan at Risk (LaR) juga relatif stabil, tercatat 9,77 persen (Januari 2025: 9,72 persen).

Meskipun meningkat dibandingkan bulan sebelumnya, namun rasio NPL gross dan LaR menurun dibandingkan posisi Februari 2024 yang masing-masing sebesar 2,35 persen dan 11,56 persen. Rasio LaR tersebut juga sudah di bawah level sebelum pandemi yaitu sebesar 9,93 persen pada Desember 2019.

Ketahanan perbankan juga tetap kuat tercermin dari permodalan (CAR) yang berada di level tinggi sebesar 26,98 persen (Januari 2025: 27,01 persen), menjadi bantalan mitigasi risiko yang kuat di tengah kondisi ketidakpastian global.

Untuk porsi kredit Buy Now Pay Later (BNPL) perbankan tercatat 0,25 persen, namun terus mencatatkan pertumbuhan yang tinggi secara tahunan. Per Februari 2025, baki debet kredit BNPL sebagaimana dilaporkan dalam SLIK, tumbuh 36,60 persen yoy (Januari 2025: 46,45 persen yoy) menjadi Rp21,98 triliun, dengan jumlah rekening mencapai 23,66 juta (Januari 2025: 24,44 juta).

Terkait dengan pemberantasan judi online yang berdampak luas pada perekonomian dan sektor keuangan, OJK telah meminta bank melakukan pemblokiran terhadap ±10.016 rekening (prev: ±8.618 rekening) dari data yang disampaikan oleh Kementerian Komunikasi dan Digital, serta melakukan pengembangan atas laporan tersebut dengan meminta perbankan melakukan penutupan rekening yang memiliki kesesuaian dengan Nomor Identitas Kependudukan serta melakukan Enhance Due Diligence (EDD).

Di sisi pengembangan dan penguatan di bidang Perbankan, OJK telah menerbitkan SEOJK Nomor 2 Tahun 2025 tentang Kewajiban Penyediaan Modal Minimum (KPMM) dan Pemenuhan Modal Inti Minimum Bagi Bank Perekonomian Rakyat (BPR) dalam rangka penyelarasan dengan POJK Nomor 7 Tahun 2024 tentang BPR dan BPRS, POJK Nomor 1 Tahun 2024 tentang Kualitas Aset BPR, dan SEOJK Nomor 21 Tahun 2024 tentang Panduan Akuntansi Perbankan bagi BPR. Selain itu, kami juga sedang melakukan penyempurnaan SEOJK tentang Penerapan Tata Kelola bagi Bank Umum.

Perkembangan Sektor Perasuransian, Penjaminan, dan Dana Pensiun (PPDP)

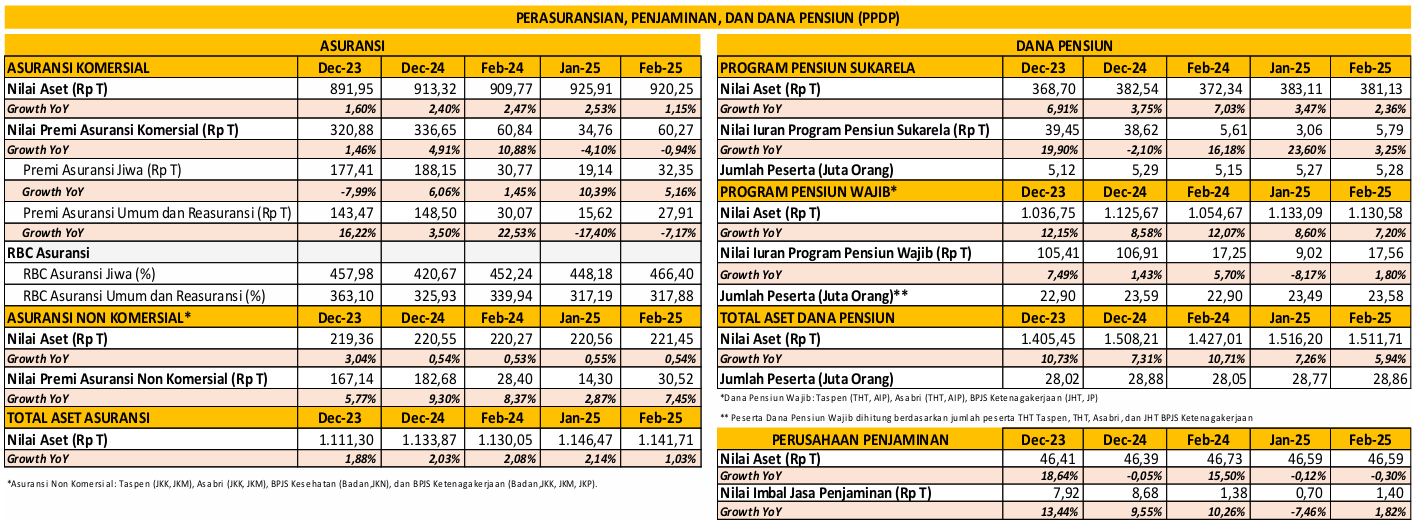

Pada sektor PPDP, aset industri asuransi di Februari 2025 mencapai Rp1.141,71 triliun atau naik 1,03 persen yoy dari posisi yang sama di tahun sebelumnya, yaitu Rp1.130,05 triliun. Dari sisi asuransi komersil, total aset mencapai Rp920,25 triliun atau naik 1,15 persen yoy.

Adapun kinerja asuransi komersil berupa pendapatan premi pada periode Januari-Februari 2025 sebesar Rp60,27 triliun, atau turun 0,94 persen yoy, terdiri dari premi asuransi jiwa yang tumbuh sebesar 5,16 persen yoy dengan nilai sebesar Rp32,35 triliun, dan premi asuransi umum dan reasuransi terkontraksi 7,17 persen yoy dengan nilai sebesar Rp27,91 triliun.

Secara umum, permodalan industri asuransi komersial masih menunjukkan kondisi yang solid, dengan industri asuransi jiwa serta asuransi umum dan reasuransi secara agregat mencatatkan Risk Based Capital (RBC) masing-masing sebesar 466,40 persen dan 317,88 persen (di atas threshold sebesar 120 persen).

Untuk asuransi non komersil yang terdiri dari BPJS Kesehatan (badan dan program jaminan kesehatan nasional) dan BPJS Ketenagakerjaan (badan, jaminan kecelakaan kerja, jaminan kematian, atau jaminan kehilangan pekerjaan) serta program asuransi ASN, TNI, dan POLRI terkait program jaminan kecelakaan kerja dan jaminan kematian, total aset tercatat sebesar Rp221,45 triliun atau tumbuh sebesar 0,54 persen yoy.

Di sisi industri dana pensiun, total aset per Februari 2025 tumbuh sebesar 5,94 persen yoy dengan nilai mencapai Rp1.511,71 triliun. Untuk program pensiun sukarela, total aset mencatatkan pertumbuhan sebesar 2,36 persen yoy dengan nilai mencapai Rp381,13 triliun.

Untuk program pensiun wajib, yang terdiri dari program jaminan hari tua dan jaminan pensiun BPJS Ketenagakerjaan, serta program tabungan hari tua dan akumulasi iuran pensiun, ASN, TNI, dan POLRI, total aset mencapai Rp1.130,58 triliun atau tumbuh sebesar 7,20 persen yoy.

Pada perusahaan penjaminan, pada Februari 2025 nilai aset masih terkontraksi 0,30 persen yoy menjadi Rp46,59 triliun.

Dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PPDP, OJK telah melakukan langkah-langkah sebagai berikut:

OJK telah mengenakan sanksi Pembatasan Kegiatan Usaha (PKU) dengan jangka waktu 3 bulan kepada PT Brilliant Insurance Brokers dikarenakan perusahaan belum melaporkan penambahan modal disetor. Dengan sanksi PKU, Perusahaan dilarang melakukan kegiatan keperantaraan asuransi sampai dengan diatasinya penyebab pengengaan sanksi. Meskipun demikian, OJK tetap mewajibkan perusahaan menyelesaikan kewajiban yang jatuh tempo.

Dalam rangka memenuhi kewajiban peningkatan ekuitas tahap ke-1 di tahun 2026 sesuai POJK 23 tahun 2023, per Februari 2025 terdapat 106 perusahaan asuransi dan reasuransi dari 144 perusahaan yang telah memenuhi jumlah minimum ekuitas yang dipersyaratkan pada tahun 2026.

Terkait kewajiban seluruh perusahaan asuransi untuk memiliki tenaga aktuaris, sampai dengan 24 Maret 2025 terdapat 6 perusahaan (Des-24: 9 perusahaan) yang belum memiliki aktuaris perusahaan atau mengajukan calon untuk dilakukan penilaian kemampuan dan kepatutan. OJK terus memonitor pelaksanaan supervisory action sesuai ketentuan bagi perusahaan yang belum memenuhi ketentuan tersebut, seperti peningkatan sanksi peringatan yang sebelumnya telah diberikan serta permintaan rencana tindak atas pemenuhan aktuaris perusahaan. Selain itu, OJK juga terus melakukan koordinasi secara berkelanjutan dengan Persatuan Aktuaris Indonesia sebagai lembaga yang menerbitkan sertifikasi aktuaris dalam perspektif supply tenaga ahli aktuaris.

Pada periode 1 sampai dengan 24 Maret 2025, OJK melakukan pengenaan sanksi administratif kepada LJK di sektor PPDP sebanyak 79 sanksi, yang terdiri dari 62 sanksi peringatan/teguran dan 17 sanksi denda yang dapat diikuti dengan sanksi peringatan/teguran.

OJK terus melakukan berbagai upaya mendorong penyelesaian permasalahan pada LJK melalui pengawasan khusus yang sampai dengan 24 Maret 2025 dilakukan terhadap 6 perusahaan asuransi dan reasuransi dengan tujuan agar perusahaan dapat memperbaiki kondisi keuangannya untuk kepentingan pemegang polis. Selain itu juga terdapat 11 Dana Pensiun yang masuk dalam pengawasan khusus.

OJK menyambut baik putusan Mahkamah Agung Republik Indonesia (MA) dalam perkara Nomor 140 K/TUN/2025 yang mengabulkan permintaan kasasi OJK atas gugatan terhadap pencabutan izin usaha PT Asuransi Jiwa Kresna (Kresna Life), sehingga pencabutan izin usaha Kresna Life tetap sah dan final sesuai ketentuan yang berlaku. OJK juga memastikan bahwa proses penyelesaian kewajiban terhadap pemegang polis Kresna Life akan tetap berjalan sesuai dengan mekanisme yang telah ditetapkan, dengan tetap mengedepankan prinsip perlindungan konsumen.

Perkembangan Sektor Lembaga Pembiayaan, Perusahaan Modal Ventura, Lembaga Keuangan Mikro, dan Lembaga Jasa Keuangan Lainnya (PVML)

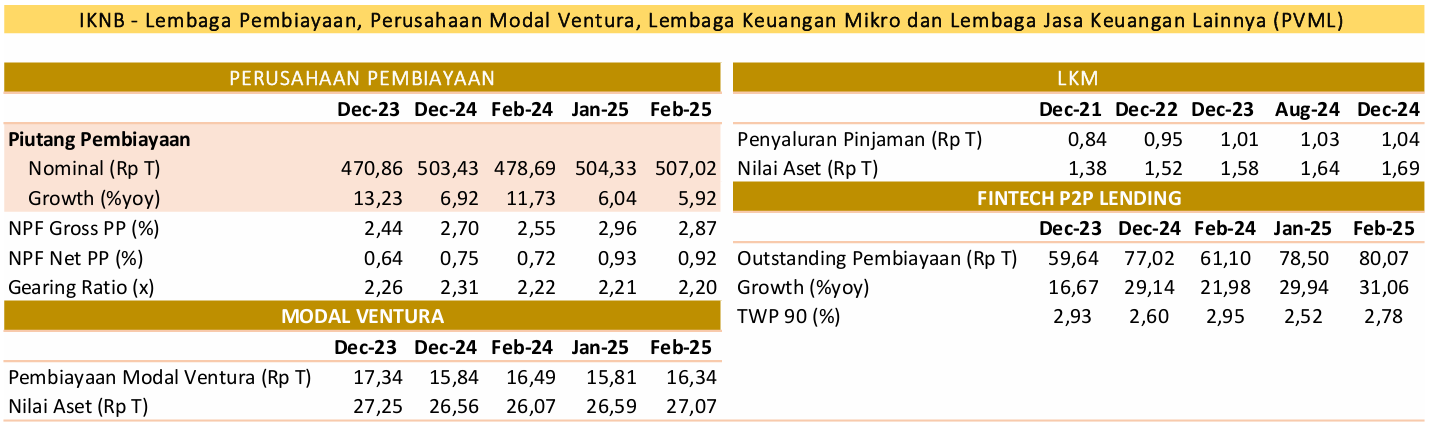

Di sektor PVML, piutang pembiayaan Perusahaan Pembiayaan (PP) tumbuh 5,92 persen yoy pada Februari 2025 (Januari 2025: 6,04 persen yoy) menjadi Rp507,02 triliun, didukung pembiayaan investasi yang tumbuh sebesar 12,98 persen yoy.

Profil risiko Perusahaan Pembiayaan (PP) terjaga dengan rasio Non Performing Financing (NPF) gross tercatat turun menjadi 2,87 persen (Januari 2025: 2,96 persen) dan NPF net 0,92 persen (Januari 2025: 0,93 persen). Gearing ratio PP tercatat sebesar 2,20 kali (Januari 2025: 2,21 kali) dan berada di bawah batas maksimum sebesar 10 kali.

Pertumbuhan pembiayaan modal ventura di Februari 2025 terkontraksi 0,93 persen yoy (Januari 2025: -3,58 persen yoy), dengan nilai pembiayaan tercatat Rp16,34 triliun (Januari 2025: Rp15,81 triliun).

Pada industri fintech peer to peer (P2P) lending, outstanding pembiayaan di Februari 2025 tumbuh 31,06 persen yoy (Januari 2025: 29,94 persen yoy), dengan nominal sebesar Rp80,07 triliun. Tingkat risiko kredit macet secara agregat (TWP90) berada di posisi 2,78 persen (Januari 2025: 2,52 persen).

Berdasarkan SLIK, pembiayaan Buy Now Pay Later (BNPL) oleh Perusahaan Pembiayaan pada Februari 2025 meningkat sebesar 59,1 persen yoy (Januari 2025: 41,9 persen yoy), atau menjadi Rp8,2 triliun dengan NPF gross sebesar 3,68 persen (Januari 2025: 3,37 persen).

Untuk 21 Koperasi di Sektor Jasa Keuangan (open loop) yang telah dialihkan pengaturan dan pengawasannya kepada OJK, tercatat aset mencapai Rp337,30 miliar dengan pembiayaan yang telah disalurkan sebesar Rp213,26 miliar. Sedangkan terhadap 3 Koperasi open loop yang belum berizin di OJK, telah disampaikan surat pemberitahuan perpanjangan proses pengajuan izin usaha sebagai LJK.

Sementara itu, dalam rangka penegakan ketentuan dan pelindungan konsumen di sektor PVML, OJK telah melakukan langkah-langkah sebagai berikut:

OJK mencabut izin usaha PT Sarana Papua Ventura karena tidak dapat memenuhi ketentuan mengenai ekuitas minimum sampai dengan tanggal jatuh tempo Sanksi Pembekuan Kegiatan Usaha berakhir.

Saat ini terdapat 4 dari 146 Perusahaan Pembiayaan yang belum memenuhi ketentuan kewajiban ekuitas minimum Rp100 miliar dan 10 dari 97 Penyelenggara P2P lending yang belum memenuhi kewajiban ekuitas minimum Rp7,5 miliar.

Dari 10 Penyelenggara P2P lending tersebut, 2 Penyelenggara sedang dalam proses analisis atas permohonan peningkatan modal disetor. OJK terus melakukan langkah-langkah yang diperlukan berdasarkan progress action plan upaya pemenuhan kewajiban ekuitas minimum dimaksud berupa injeksi modal dari pemegang saham, maupun dari strategic investor lokal/asing yang kredibel, termasuk pengembalian izin usaha.

Dalam rangka menegakkan kepatuhan dan integritas industri sektor PVML, selama bulan Maret 2025 OJK telah mengenakan sanksi administratif kepada 12 Perusahaan Pembiayaan, 5 Perusahaan Modal Ventura, 32 Penyelenggara P2P Lending, 11 Perusahaan Pergadaian Swasta, 1 Lembaga Keuangan Mikro, dan 2 Lembaga Keuangan Khusus atas pelanggaran yang dilakukan terhadap POJK yang berlaku, maupun hasil pengawasan dan/atau tindak lanjut pemeriksaan.

Pengenaan sanksi administratif terdiri dari 2 pembatasan kegiatan usaha, 35 sanksi denda dan 73 sanksi peringatan tertulis. OJK berharap upaya penegakan kepatuhan dan pengenaan sanksi tersebut dapat mendorong pelaku industri sektor PVML meningkatkan aspek tata kelola yang baik, prinsip kehati-hatian, dan pemenuhan terhadap ketentuan yang berlaku sehingga pada akhirnya dapat berkinerja lebih baik dan berkontribusi secara optimal.

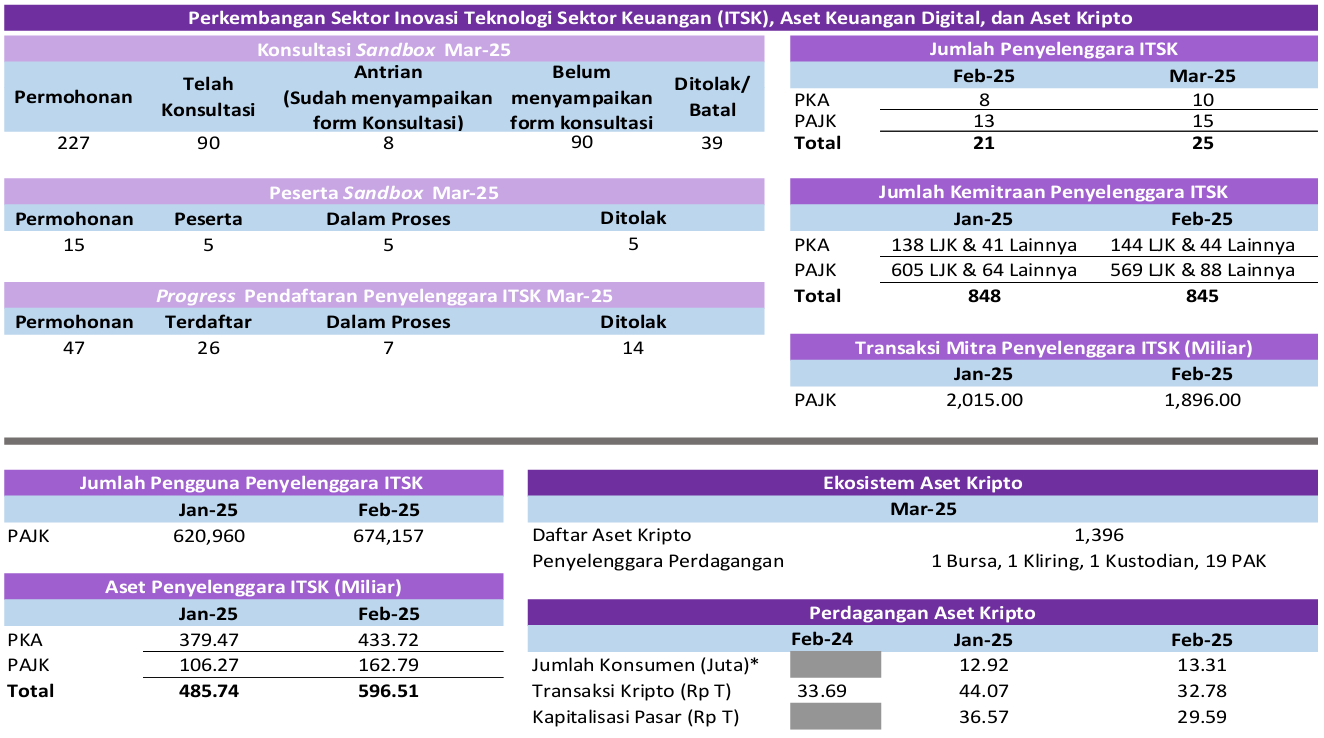

Perkembangan Sektor Inovasi Teknologi Sektor Keuangan (ITSK), Aset Keuangan Digital, dan Aset Kripto (IAKD)

1. Pelaksanaan regulatory sandbox:

Sejak penerbitan POJK 3 Tahun 2024 tentang Penyelenggaraan ITSK, minat dari penyelenggara ITSK untuk menjadi peserta sandbox OJK tercatat sangat tinggi. Hingga Februari 2025, OJK telah menerima 227 kali permintaan konsultasi dari calon peserta sandbox. Dari jumlah tersebut, terdapat 90 calon peserta yang telah menyampaikan form permintaan konsultasi dan 90 di antaranya telah dilakukan konsultasi.

OJK telah menerima 15 permohonan untuk menjadi peserta sandbox OJK, 5 di antaranya telah disetujui sebagai peserta sandbox, terdiri dari 4 penyelenggara ITSK dengan model bisnis Aset Keuangan Digital dan Aset Kripto (AKD-AK) dan 1 penyelenggara ITSK dari Pendukung Pasar. Saat ini sedang dilakukan proses terhadap 5 permohonan untuk menjadi peserta sandbox, terdiri dari 4 penyelenggara dengan model bisnis AKD-AK dan 1 penyelenggara dengan model bisnis open banking.

2. Pendaftaran penyelenggara ITSK:

Sejak penerbitan POJK 3 Tahun 2024 hingga Maret 2025 terdapat 47 penyelenggara ITSK yang mengajukan permohonan pendaftaran ke OJK, 26 di antaranya telah ditetapkan sebagai penyelenggara ITSK terdaftar, dengan rincian 10 Pemeringkat Kredit Alternatif (PKA) dan 16 Penyelenggara Agregasi Jasa Keuangan (PAJK).

3. Berdasarkan laporan per Februari 2025, penyelenggara ITSK yang terdaftar di OJK telah berhasil menjalin 845 kemitraan dengan Lembaga Jasa Keuangan (LJK) dari berbagai sektor, seperti: perbankan, perusahaan pembiayaan, perasuransian, perusahaan sekuritas, P2P lending, lembaga keuangan mikro, dan pegadaian, serta dengan penyedia jasa teknologi informasi dan penyedia sumber data.

Selain itu, selama Februari 2025, Penyelenggara ITSK dengan jenis PAJK berhasil menyelesaikan transaksi yang disetujui mitra senilai Rp1,896 triliun dengan jumlah pengguna PAJK sebanyak 674.157 user yang tersebar di seluruh wilayah Indonesia. Hal ini menunjukkan bahwa kehadiran layanan dari penyelenggara ITSK telah berkontribusi dalam peningkatan kegiatan dan pendalaman pasar di sektor jasa keuangan, serta meningkatkan inklusi pemanfaatan produk dan layanan jasa keuangan.

4. Hingga Maret 2025, tercatat 1.396 aset kripto yang dapat diperdagangkan. OJK telah menyetujui perizinan 22 entitas di ekosistem perdagangan aset kripto, yang terdiri dari 1 bursa kripto, 1 lembaga kliring penjaminan dan penyelesaian, 1 pengelola tempat penyimpanan, dan 19 pedagang, serta sedang melanjutkan proses perizinan terhadap 11 calon pedagang aset kripto.

5. Selama Februari 2025, nilai transaksi aset kripto tercatat sebesar Rp32,78 triliun, atau menurun tipis 2,7 persen secara tahunan, dibandingkan periode Februari 2024 yang tercatat sebesar Rp33,69 triliun. Sedangkan jumlah konsumen aset kripto naik 3 persen dari bulan sebelumnya menjadi 13,31 juta. Pertumbuhan tersebut menunjukkan kepercayaan investor yang tetap terjaga dan kondisi pasar yang baik.

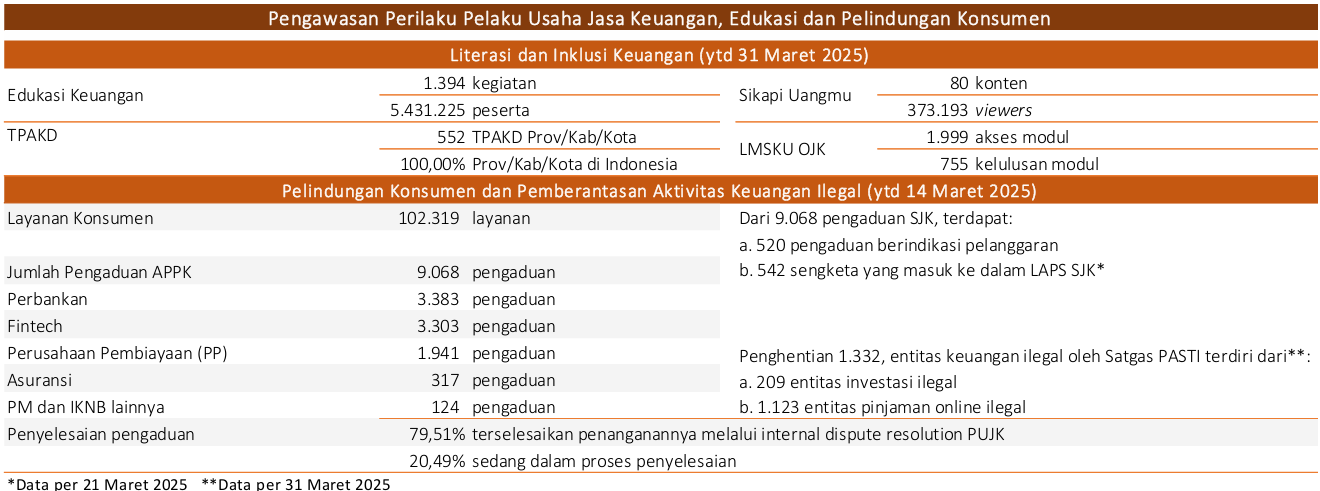

Perkembangan Pengawasan Perilaku Pelaku Usaha Jasa Keuangan, Edukasi, dan Pelindungan Konsumen (PEPK)

Sejak 1 Januari 2025 hingga 31 Maret 2025, OJK telah menyelenggarakan 1.394 kegiatan edukasi keuangan yang menjangkau 5.431.225 peserta di seluruh Indonesia. Platform digital Sikapi Uangmu, yang berfungsi sebagai saluran komunikasi khusus untuk konten edukasi keuangan kepada masyarakat melalui minisite dan aplikasi, telah menerbitkan 80 konten edukasi, dengan total 373.193 audiens.

Selain itu, terdapat 4.424 pengguna Learning Management System Edukasi Keuangan (LMSKU), dengan total akses modul sebanyak 1.999 kali dan penerbitan 755 sertifikat kelulusan modul. Upaya peningkatan literasi keuangan tersebut didukung oleh penguatan program inklusi keuangan melalui kolaborasi dalam Tim Percepatan Akses Keuangan Daerah (TPAKD) yang telah terbentuk di seluruh provinsi (38 Provinsi) dan Kabupaten/Kota (514 Kab/Kota) di Indonesia.

Selanjutnya, selama Maret 2025 OJK telah melaksanakan berbagai kegiatan literasi dan inklusi keuangan sebagai berikut:

Guna meningkatkan literasi keuangan masyarakat Indonesia, khususnya segmen Pekerja Migran Indonesia dan Pelajar/Mahasiswa yang termasuk dalam 10 segmen sasaran prioritas Strategi Nasional Literasi Keuangan Indonesia 2021-2025, OJK menggandeng Bursa Efek Indonesia dan Perusahaan Sekuritas dalam penyampaian materi terkait pasar modal, menyelenggarakan Webinar Edukasi Keuangan bagi Diaspora dan Masyarakat Indonesia di Jerman, bekerjasama dengan Konsulat Jenderal Republik Indonesia Frankfurt serta Perhimpunan Pelajar Indonesia di Jerman.

Melakukan sosialisasi TPAKD bersama Gubernur Kalimantan Selatan kepada 8 (delapan) TPAKD di Provinsi Kalimantan Selatan yaitu TPAKD Kabupaten/Kota Banjar, Banjarbaru, Barito Kuasa, Hulu Sungai Selatan, Hulu Sungai Tengah, Hulu Sungai Utara, Balangan, dan Tanah Bumbu.

Untuk memperkuat optimalisasi peran Kementerian Dalam Negeri RI dalam TPAKD, pada 17 Maret 2025 telah dilakukan sinergi dengan Kementerian Dalam Negeri RI mengenai TPAKD kepada Kepala Daerah baru agar memiliki informasi serta pemahaman yang sama terkait pentingnya TPAKD, serta literasi dan inklusi keuangan dalam pembangunan daerah.

Dalam rangka meningkatkan kapasitas dan kapabilitas anggota TPAKD terkait Arah Strategis TPAKD tahun 2025 dan penggunaan Sistem Informasi Percepatan Akses Keuangan Daerah (SiTPAKD), telah dilakukan kegiatan capacity building TPAKD di Provinsi Nusa Tenggara Timur dan Provinsi Jambi.

Selain itu, untuk mendorong peningkatan literasi dan inklusi keuangan syariah, OJK terus menyelenggarakan berbagai program antara lain:

Selama Ramadhan, OJK kembali menyelenggarakan Gebyar Ramadan Keuangan Syariah (GERAK Syariah) dalam rangka mengakselerasi tingkat literasi dan inklusi keuangan syariah secara masif dan kolaboratif bersama seluruh stakeholders terkait.

Sejak dibuka pada 23 Februari, hingga 20 Maret 2025 GERAK Syariah berhasil mencatatkan total realisasi kegiatan sejumlah 2.863 kegiatan yang terdiri atas 1.435 kegiatan literasi, 556 kegiatan inklusi, dan 872 kegiatan sosial. Masifnya pelaksanaan kegiatan GERAK Syariah 2025 menjaring peserta edukasi sebanyak 6.350.276 orang, capaian kinerja keuangan syariah dalam menghimpun dana masyarakat sebesar Rp1,9 triliun serta penyaluran dana sebesar Rp4,6 triliun.

Selain kegiatan literasi dan inklusi keuangan syariah, GERAK Syariah 2025 menyalurkan dana sosial sebesar Rp 30,75 miliar kepada 158.203 orang dan menjangkau hingga 154 Kabupaten/Kota.

OJK menggelar kuliah umum dengan tema “Berani Berbisnis dengan Dukungan Produk atau Layanan Keuangan Syariah yang Inklusif" pada 8 Maret 2025 di Fakultas ekonomi Universitas Lambung Mangkurat (ULM) Banjarmasin sebagai bagian dari kegiatan GERAK Syariah 2025 dan merupakan rangkaian kegiatan Rapat Koordinasi Daerah (Rakorda) TPAKD seluruh Kalimantan Selatan.

OJK melakukan penandatanganan Perjanjian Kerja Sama Laku Pandai dan pembukaan rekening santri implementasi program Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS) Ponpes Manbaul Ulum, yang dilakukan pada pengukuhan serentak TPAKD di Provinsi Kalimantan Selatan.

Kementerian Koordinator Bidang Pembangunan Manusia dan Kebudayaan (PMK) dan Kementerian Agama RI menggandeng OJK dalam penyelenggaraan program Smart Pesantren, untuk mengembangkan Pesantren yang memanfaatkan teknologi dalam berbagai aspek termasuk literasi dan inklusi keuangan syariah.

OJK turut andil dalam memberikan literasi keuangan syariah dan pengelolaan keuangan lembaga serta mendorong implementasi Cash Management System berkolaborasi dengan PUJK Syariah. Kick-Off Smart Pesantren dilaksanakan di Pondok Pesantren Modern Perpaduan Daarul Mughni AI-Maaliki, Bogor bersama 4.000 santri dan telah dilakukan workshop lanjutan di Pondok Pesantren Luhur Al-Tsaqafah, Jakarta.

Dari aspek layanan konsumen, sejak 1 Januari hingga 14 Maret 2025 OJK telah menerima 102.319 permintaan layanan melalui Aplikasi Portal Pelindungan Konsumen (APPK), termasuk 9.068 pengaduan. Dari jumlah pengaduan tersebut, 3.383 pengaduan berasal dari sektor perbankan, 3.303 dari industri financial technology, 1.941 dari perusahaan pembiayaan, 317 dari perusahaan asuransi, serta sisanya terkait dengan sektor pasar modal dan industri keuangan non-bank lainnya.

Dalam upaya pemberantasan kegiatan keuangan ilegal, sejak 1 Januari hingga 31 Maret 2025, OJK telah menerima 1.236 pengaduan terkait entitas ilegal. Dari total tersebut, 1.081 pengaduan terkait pinjaman online ilegal dan 155 pengaduan terkait investasi ilegal.

Adapun jumlah entitas ilegal yang telah dihentikan/diblokir adalah sebagai berikut:

Entitas | Tahun |

2017 - 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 1 Jan s.d. 31 Mar-25 | Jumlah |

Investasi Ilegal | 185 | 442 | 347 | 98 | 106 | 40 | 310 | 209 | 1.737 |

Pinjol Ilegal | 404 | 1.493 | 1.026 | 811 | 698 | 2.248 | 2.930 | 1.123 | 10.733 |

Gadai Ilegal | 0 | 68 | 75 | 17 | 91 | 0 | 0 | 0 | 251 |

Total | 589 | 2.003 | 1.448 | 926 | 895 | 2.288 | 3.240 | 1.332 | 12.721 |

Guna memperkuat pelindungan konsumen dan masyarakat, melalui Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas PASTI) pada periode Januari sampai dengan 31 Maret 2025, OJK telah:

menemukan dan menghentikan 1.123 entitas pinjaman online ilegal dan 209 penawaran investasi ilegal di sejumlah situs dan aplikasi yang berpotensi merugikan masyarakat.

Satgas PASTI menemukan nomor kontak pihak penagih (debt collector) pinjaman online ilegal dan telah mengajukan pemblokiran terhadap 1.643 nomor kontak kepada Kementerian Komunikasi dan Digital RI.

OJK bersama anggota Satgas PASTI yang didukung oleh asosiasi industri perbankan dan sistem pembayaran, telah membentuk Indonesia Anti-Scam Centre (IASC) atau Pusat Penanganan Penipuan Transaksi Keuangan. Sampai dengan 31 Maret 2025, IASC telah menerima 79.969 laporan yang terdiri dari 55.028 laporan disampaikan oleh korban melalui Pelaku Usaha Sektor Keuangan (bank dan penyedia sistem pembayaran) yang kemudian dimasukkan ke dalam sistem IASC, sedangkan 24.941 laporan langsung dilaporkan oleh korban ke dalam sistem IASC.

Jumlah rekening dilaporkan sebanyak 82.336 dan jumlah rekening yang telah diblokir sebanyak 35.394. Sejauh ini, total kerugian dana yang telah dilaporkan sebesar Rp1,7 triliun dan total dana korban yang sudah diblokir sebesar Rp134,7 miliar. IASC akan terus meningkatkan kapasitasnya mempercepat penanganan kasus penipuan di sektor keuangan.

Dalam rangka penegakkan ketentuan pelindungan konsumen, OJK telah memberikan perintah dan/atau sanksi administratif selama periode 1 Januari 2025 sampai dengan 31 Maret 2025 berupa 35 Peringatan Tertulis kepada 31 PUJK dan 21 Sanksi Denda kepada 20 PUJK.

Selain itu, pada periode 1 Januari 2025 sampai dengan 10 Maret 2025 terdapat 75 PUJK yang melakukan penggantian kerugian konsumen atas 2.207 pengaduan dengan total kerugian Rp9,76 miliar dan USD 3.281.

Dalam pengawasan perilaku PUJK (market conduct), OJK telah melakukan penegakan ketentuan berupa Sanksi Administratif atas Hasil Pengawasan Langsung/Tidak Langsung.

Sejak 1 Januari 2025 sampai dengan 31 Maret 2025, OJK telah mengenakan 2 Sanksi Administratif berupa Denda dan 2 Sanksi Administratif berupa Peringatan Tertulis atas pelanggaran ketentuan pelindungan konsumen dalam penyediaan informasi dalam iklan.

Guna mencegah terulangnya pelanggaran serupa, OJK juga mengeluarkan perintah untuk melakukan tindakan tertentu termasuk menghapus iklan yang tidak sesuai dengan ketentuan sebagai hasil dari pengawasan langsung/tidak langsung dalam rangka pembinaan agar PUJK senantiasa patuh terhadap ketentuan terkait pelindungan konsumen dan masyarakat.

Selanjutnya, OJK kembali menerima penghargaan dalam ajang Public Relation Indonesia Awards (PRIA) 2025 dengan meraih lima penghargaan untuk kategori lembaga, baik terkait kanal digital media sosial, kanal digital dan program Public Relation.

Pencapaian ini merupakan bentuk komitmen OJK dalam memberikan edukasi keuangan serta menyampaikan informasi secara transparan, akurat, dan mudah diakses oleh masyarakat luas. Melalui pemanfaatan media digital dan pelaksanaan program komunikasi yang tepat sasaran, OJK terus memperkuat perannya sebagai regulator yang adaptif dan komunikatif.

Arah Kebijakan OJK

Dalam rangka menjaga stabilitas sektor jasa keuangan dan meningkatkan peran sektor jasa keuangan bagi pertumbuhan ekonomi nasional, OJK menempuh langkah-langkah kebijakan sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

Sehubungan dengan kondisi pasar yang berfluktuasi secara signifikan, OJK menerbitkan Kebijakan Pelaksanaan Pembelian Kembali Saham yang Dikeluarkan oleh Perusahaan Terbuka dalam Kondisi Pasar yang Berfluktuasi Secara Signifikan atau buyback saham tanpa melalui Rapat Umum Pemegang Saham (RUPS), sebagaimana diatur dalam Pasal 2 huruf g dan Pasal 7 POJK Nomor 13 Tahun 2023.

Penetapan kondisi pasar yang berfluktuasi secara signifikan berlaku sampai dengan 6 bulan sejak 18 Maret 2025. Kebijakan buyback saham tanpa RUPS bertujuan untuk dapat memberikan fleksibilitas bagi emiten untuk menstabilkan harga saham dalam kondisi volatilitas tinggi serta meningkatkan kepercayaan investor, yang kami prakirakan akan direalisasikan segera.

Hingga 8 April 2025, terdapat 19 Emiten yang berencana untuk melakukan relaksasi kebijakan buyback tanpa RUPS pada periode Maret s.d. Juli 2025, dengan perkiraan alokasi dana buyback sebesar Rp14,86 triliun.

Terdapat 8 dari 19 emiten yang telah melakukan pelaksanaan buyback dengan nilai realisasi sebesar Rp309,71 miliar. OJK terus melakukan monitoring atas perkembangan pasar untuk mengambil respon kebijakan yang cepat dan tepat dalam memitigasi volatilitas pasar. Selain itu, OJK melakukan penundaan implementasi pembiayaan transaksi short selling oleh Perusahaan Efek yang berlaku sampai dengan 6 bulan.

Mencermati dinamika global khususnya terkait pengenaan tarif resiprokal oleh AS kepada banyak negara termasuk kepada Indonesia, OJK mendukung langkah-langkah strategis Pemerintah untuk melakukan negosiasi dan memitigasi dampaknya terhadap perekonomian nasional, terutama dalam upaya untuk memelihara stabilitas sistem keuangan, menjaga kepercayaan pasar untuk menjaga daya saing dan momentum pertumbuhan ekonomi nasional.

Dalam kaitan ini, OJK terus menjalin kerja sama dengan kementerian/lembaga terkait guna merumuskan dan mengambil kebijakan strategis yang diperlukan termasuk untuk industri-industri yang terdampak langsung oleh tarif resiprokal.

OJK senantiasa memonitor perkembangan pasar keuangan untuk mengambil respon kebijakan yang cepat dan tepat dalam memitigasi volatilitas pasar dan menjaga stabilitas sektor jasa keuangan.

Mempertimbangkan perkembangan bursa saham global dan regional yang mengalami tekanan pascapengumuman tarif resiprokal baru AS serta mengantisipasi kondisi pasar yang berfluktuasi secara signifikan, pada 7 April 2025, OJK melalui Bursa Efek Indonesia menempuh kebijakan sebagai berikut:

menyesuaikan batasan trading halt dalam hal IHSG mengalami penurunan:

No.

| % Penurunan IHSG | Jangka Waktu Trading Halt |

Sebelumnya | Perubahan |

1. | 5% | 8% | Trading Halt selama 30 menit |

2. | 10% | 15% | Trading Halt selama 30 menit |

3. | 15% | 20% | Trading Suspend, dengan ketentuan: Sampai akhir sesi Perdagangan; atau Lebih dari 1 sesi perdagangan, setelah mendapat persetujuan atau perintah OJK.

|

menyesuaikan batasan auto rejection bawah saham menjadi sebagai berikut:

No.

| Harga Acuan

| Auto Rejection Atas | Auto Rejection Bawah |

Sebelumnya | Perubahan |

1. | 50-200 | 35% | 35% |

15%

|

2. | > 200-500 | 25% | 25% |

3. | > 5000 | 20% | 20% |

Kebijakan buyback saham tanpa RUPS, penundaan implementasi pembiayaan transaksi short selling, penyesuaian batasan trading halt pada saat penurunan IHSG yang signifikan, pemberlakuan asymmetric auto rejection saham, serta koordinasi erat dengan para stakeholders, dilakukan agar dapat memitigasi dampak peningkatan risiko ketidakpastian global dan pengenaan tarif dagang AS, pada sektor jasa keuangan nasional.

B. Kebijakan Pengembangan dan Penguatan Sektor Jasa Keuangan (SJK) serta Infrastruktur Pasar

Sehubungan dengan hari libur lebaran dan cuti bersama, OJK menetapkan penyesuaian batas akhir penyampaian laporan untuk:

BUK, BUS, dan UUS, yaitu laporan berkala, publikasi dan transaksi yang wajib disampaikan ke OJK (restrukturisasi, pemantauan debitur hapus buku terbesar, jaringan kantor, LCR, NSFR, KPMM) menjadi paling lambat 11 April 2025.

BPR, yaitu laporan berkala dan laporan keuangan publikasi menjadi paling lambat 15 April 2025; laporan koreksi laporan bulanan (inisiatif BPR) menjadi paling lambar 21 Apr 2025; laporan tahunan dan laporan keuangan publikasi Desember 2024 dan Maret 2025, menjadi paling lambat 6 Mei 2025.

LPIP, yaitu laporan bulanan posisi Maret 2025 menjadi paling lambat 11 April 2025

Industri PPDP, yaitu laporan bulanan menjadi paling lambat 14 April 2025.

PP dan PMV, yaitu laporan bulanan menjadi paling lambat 14 April 2025, serta laporan atau koreksi laporan debitur SLIK menjadi paling lambat 17 April 2025.

LKM, yaitu laporan keuangan triwulanan menjadi paling lambat 30 April 2025.

OJK dan Bank Indonesia memperkuat sinergi untuk menjaga stabilitas dan meningkatkan ketahanan sektor keuangan, serta mendorong intermediasi yang optimal, terutama penguatan kerja sama terkait:

Akselerasi proses perizinan/persetujuan terintegrasi sektor jasa keuangan;

Sinergi kebijakan dalam pengembangan dan pendalaman pasar keuangan khususnya terkait transisi pengakhiran publikasi Jakarta Interbank Offered Rate (JIBOR) pada 31 Desember 2025, pengaturan dan pengembangan transaksi repurchase agreement (repo) SBN sebagai transaksi yang memiliki karakteristik pasar uang dan pasar modal, serta pendalaman pasar sekuritisasi aset dalam rangka mendukung pembiayaan untuk sektor prioritas, termasuk pada sektor perumahan.

Sinergi kebijakan dalam pengembangan inovasi teknologi dan aset keuangan digital

Kerja sama dalam penguatan edukasi, literasi, dan inklusi keuangan serta pelindungan konsumen, termasuk integrasi fungsi penyelesaian sengketa di sektor keuangan.

OJK telah menetapkan/menerbitkan:

POJK Nomor 4 Tahun 2025 tentang Penyelenggara Agregasi Jasa Keuangan (PAJK), antara lain mengatur kelembagaan, tata kelola, dan penyelenggaraan layanan agregasi yang dilakukan PAJK dan telah ditetapkan sebagai kegiatan penyelenggaraan ITSK untuk selanjutnya dilakukan pengawasan oleh OJK sesuai hasil sandbox OJK.

POJK Nomor 5 Tahun 2025 tentang Profesi Penunjang di Sektor Jasa Keuangan yang antara lain mengatur persyaratan dan tata cara pendaftaran Profesi Penunjang secara satu pintu melalui sistem perizinan terintegrasi di OJK, kewajiban dan larangan, pemberhentian pemberian jasa dalam kondisi tidak aktif sementara dan/atau tidak aktif tetap, serta sinergi OJK dengan kementerian, lembaga, dan/atau otoritas pembina dan pengawas Profesi Penunjang dan/atau Asosiasi Profesi.

SEOJK Nomor 2 Tahun 2025 tentang Kewajiban Penyediaan Modal Minimu m (KPMM) dan Pemenuhan Modal Inti Minimum Bagi Bank Perekonomian Rakyat (BPR) yang merupakan penyempurnaan ketentuan pelaksanaan dari POJK Nomor 5/POJK.03/2015 tentang KPMM dan Pemenuhan Modal Inti Minimum BPR, dalam rangka penyelarasan dengan POJK Nomor 7 Tahun 2024 tentang BPR dan BPRS, POJK Nomor 1 Tahun 2024 tentang Kualitas Aset BPR, dan SEOJK Nomor 21 Tahun 2024 tentang Panduan Akuntansi Perbankan bagi BPR.

OJK sedang menyusun:

RPOJK tentang Penyelenggaraan Usaha Lembaga Penjamin serta RPOJK tentang Perizinan Usaha dan Kelembagaan Lembaga Penjamin. RPOJK tersebut diharapkan dapat memperkuat kegiatan usaha penjaminan, antara lain terkait peningkatan ekuitas secara bertahap serta penguatan pengaturan terkait wilayah operasi lembaga penjamin.

RPOJK tentang Penerapan Manajemen Risiko bagi PPDP dan RPOJK tentang Tingkat Kesehatan bagi PPDP, mengingat sesuai roadmap penjaminan tahun 2023-2027, pada tahun 2026 akan diterapkan Risk Based Supervision (RBS) bagi lembaga penjamin melalui pengharmonisasian dengan pengawasan RBS yang saat ini sudah berlaku pada industri asuransi dan dana pensiun. Kedua RPOJK tersebut akan memberikan panduan bagi penilaian tingkat kesehatan (TKS) bagi lembaga penjamin, meliputi faktor tata kelola, profil risiko, rentabilitas dan permodalan lembaga penjamin. Di samping itu, dalam penilaian profil risiko bagi lembaga penjamin, akan ditambahkan risiko khusus yaitu risiko penjaminan, yang merupakan risiko atas kegagalan perusahaan untuk memenuhi kewajiban kepada penerima jaminan.

RPOJK tentang Penilaian Kemampuan dan Kepatutan Pihak Utama dan Penilaian Kembali Pihak Utama di Sektor Inovasi Teknologi Sektor Keuangan (RPOJK PKK PKPU ITSK) yang antara lain mengatur faktor-faktor, tata cara dan penetapan hasil Penilaian Kemampuan dan Kepatutan, tata cara Penilaian Kembali Pihak Utama (PKPU), hasil akhir dan konsekuensi PKPU.

RSEOJK tentang Penerapan Tata Kelola bagi Bank Umum, yang merupakan penyempurnaan SEOJK tentang Penerapan Tata Kelola bagi Bank Umum sebelumnya dan merupakan tindak lanjut penerbitan POJK Nomor 17 tahun 2023 tentang Penerapan Tata Kelola bagi Bank Umum. Melalui penerbitan SEOJK ini, diharapkan Bank memiliki pedoman pelaksanaan dalam rangka penerapan tata kelola, termasuk untuk memastikan penilaian sendiri (self assessment) atas penerapan prinsip dasar tata kelola yang baik dapat diterapkan oleh Bank.

RSEOJK tentang Layanan Pembiayaan Digital Buy Now Pay Later oleh Perusahaan Pembiayaan dan Perusahaan Pembiayaan Syariah (RSEOJK BNPL PP dan PPS), sebagai ketentuan pelaksana dari POJK Nomor 46 Tahun 2024 tentang Pengembangan dan Penguatan PP, PP Infrastruktur, dan PMV. RSEOJK BNPL PP dan PPS ini antara lain mengatur karakteristik dan cakupan dari layanan BNPL, penerapan dan pemenuhan prinsip syariah dalam layanan BNPL Syariah, ketentuan pengelolaan data dan informasi oleh penyelenggara layanan BNPL, mekanisme penilaian kelayakan debitur, ketentuan penyampaian informasi oleh PP dan PPS, serta pelaporan layanan BNPL oleh PP dan PPS mengenai manfaat ekonomi/bunga.

RSEOJK tentang Laporan Keuangan Perusahaan Pergadaian dan Perusahaan Pergadaian Syariah, merupakan ketentuan pelaksana dari POJK Nomor 39 Tahun 2024 tentang Pergadaian, antara lain mengatur mengenai bentuk, susunan, dan pedoman penyusunan, serta periode dan tata cara penyampaian laporan berkala Perusahaan Pergadaian dan Perusahaan Pergadaian Syariah.

RSEOJK tentang Pelaporan Penyelenggara ITSK yang memiliki izin usaha di OJK, sebagai ketentuan pelaksana POJK Nomor 3 Tahun 2024 tentang Penyelenggaraan ITSK.

Kajian dan Pedoman Keamanan Siber untuk Pedagang Aset Keuangan Digital, bekerjasama dengan Technical Assistant dari British Embassy, dibantu konsultan khusus dengan keahlian keamanan siber. Pedoman ini diharapkan dapat menjadi kerangka acuan dasar bagi Pedagang Aset Keuangan Digital untuk memperkuat implementasi keamanan siber yang efektif dan efisien, serta meningkatkan ketahanan siber Pedagang Aset Keuangan Digital.

Pembentukan BPI Danantara yang merupakan tindak lanjut Undang-Undang (UU) Nomor 1 Tahun 2025 tentang Perubahan Ketiga atas UU Nomor 19 Tahun 2003 tentang Badan Usaha Milik Negara (BUMN), merupakan terobosan dalam rangka menarik investasi ke dalam negeri, menciptakan lapangan kerja, mendorong pertumbuhan ekonomi yang lebih tinggi dan meningkatkan kesejahteraan masyarakat. OJK mendukung optimalisasi pengelolaan BUMN melalui BPI Danantara yang pada gilirannya akan memperkuat perekonomian nasional. Sesuai amanat UU Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK), OJK memiliki kewenangan mengatur dan mengawasi sektor jasa keuangan, termasuk BUMN yang bergerak di sektor jasa keuangan dan yang menghimpun dana di pasar modal dalam kerangka menjaga stabilitas sistem keuangan nasional. Untuk itu, OJK terus mempererat koordinasi dan sinergi baik dengan BPI Danantara maupun pihak terkait lainnya agar BUMN sebagaimana dimaksud tetap dapat tumbuh berkesinambungan, dengan mengedepankan praktik manajemen risiko dan tata kelola yang baik.

OJK telah meluncurkan aplikasi Portal Data dan Metadata Sektor Jasa Keuangan Terintegrasi (https://data.ojk.go.id) sebagai akses dan pusat informasi bagi masyarakat dan stakeholders terkait data di sektor jasa keuangan. Sebagai bentuk implementasi arsitektur pengelolaan data SJK Terintegrasi 2023-2027, diharapkan Portal Data akan mempermudah pengelolaan dan diseminasi data menjadi lebih efektif, efisien dan terintegrasi serta meningkatkan aksesibilitas dan transparansi data sektor jasa keuangan.

OJK melaksanakan kegiatan monitoring dan evaluasi (monev) berkala setiap 3 bulan untuk ketiga industri PPDP yang telah memiliki peta jalan, yaitu industri asuransi, dana pensiun, dan penjaminan. Kegiatan monev akan terus dilakukan sampai dengan periode berakhirnya periode roadmap. Kegiatan monev di bulan Maret 2025 dihadiri oleh seluruh stakeholders yang berkomitmen dalam peta jalan dalam rangka memastikan seluruh program strategis yang dicanangkan berjalan sesuai rencana.

Untuk memperkuat sektor IAKD, pada 2025 OJK akan melakukan kerja sama dengan berbagai kementerian/lembaga dan institusi internasional, antara lain: 1) kerja sama dengan Kemenparekraf, Asosiasi Game Indonesia (AGI) & Asosiasi Blockchain Indonesia (ABI) dalam pengembangan tokenisasi pembiayaan proyek gaming di Indonesia termasuk menyelenggarakan program kompetisi hackathon dengan tema pengembangan blockchain; 2) melakukan joint project dengan International Labour Organization (ILO) terkait digitalisasi industri sapi perah di Indonesia dengan pengembangan sistem Enterprise Resource Planning (ERP) berbasis supply chain; dan (3) bekerjasama dengan Virtual Assets Regulatory Authority (VARA) Dubai dalam pertukaran data serta berbagi pengetahuan terkait pengawasan dan pengaturan aset keuangan digital serta aset kripto.

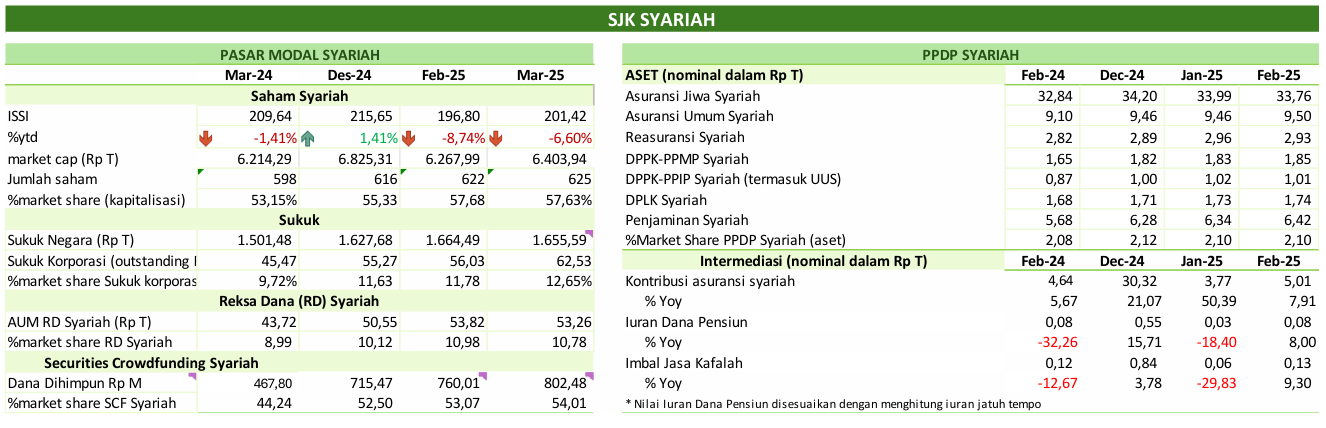

C. Pengembangan dan Penguatan SJK Syariah

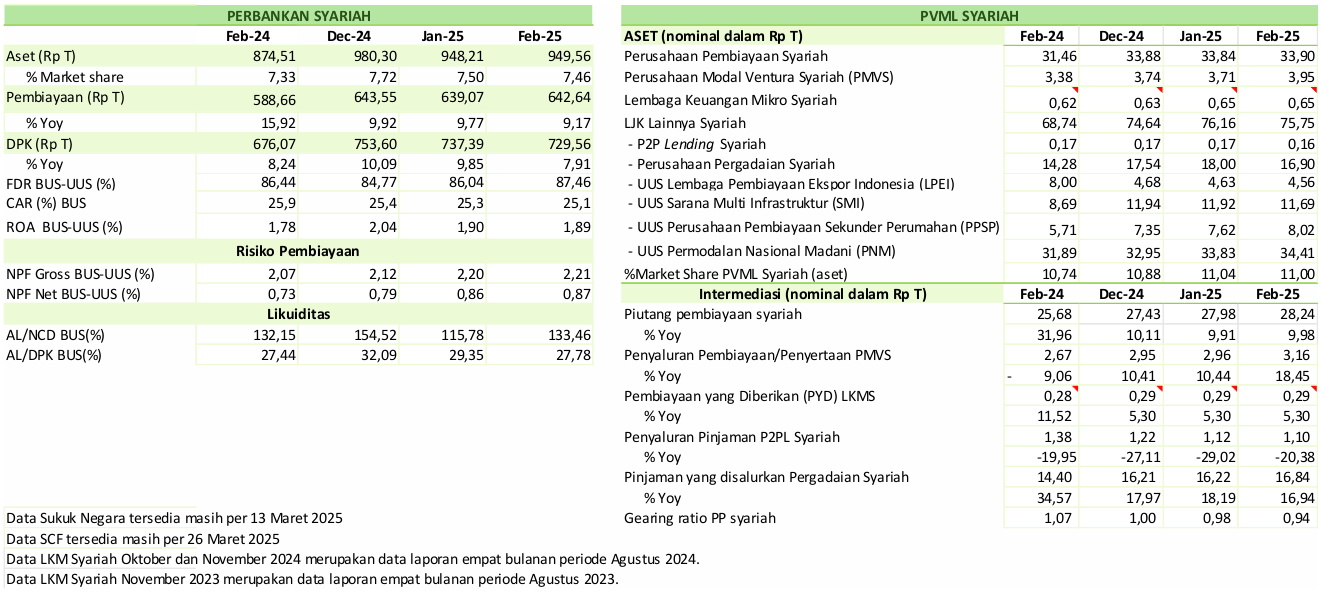

Pada industri keuangan syariah, indeks saham syariah (ISSI) melemah 6,6 persen ytd. Sementara itu, kinerja intermediasi SJK syariah masih tumbuh positif secara yoy, dengan pembiayaan perbankan syariah tumbuh 9,17 persen, kontribusi asuransi syariah tumbuh 7,91 persen, dan piutang pembiayaan syariah tumbuh 9,98 persen.

Sesuai POJK Nomor 11 Tahun 2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi, 41 perusahaan asuransi/reasuransi telah menyampaikan Rencana Kerja Pemisahan Unit Syariah (RKPUS) pada Desember 2023, dimana 29 unit usaha syariah menyatakan akan melakukan spin-off. Pada tahun 2025 direncanakan 18 UUS melakukan spin off dan 8 UUS akan melakukan pengalihan portofolio kepada perusahaan asuransi yang telah ada.

OJK juga terus melakukan penguatan kolaborasi dan aliansi strategis pengembangan keuangan syariah, termasuk meningkatkan literasi dan inklusi keuangan syariah, antara lain:

Rencana penyusunan buku khutbah PPDP syariah yang dapat digunakan oleh para pemuka agama maupun tenaga pengajar untuk memberikan literasi terkait asuransi syariah kepada masyarakat.

Pelaksanaan kajian pengembangan asuransi karbon syariah, yang antara lain memuat potensi dukungan asuransi syariah pada perdagangan karbon. Ke depan, industri asuransi syariah diharapkan dapat meningkatkan perannya pada sustainable finance, didukung dengan kapasitas dan kapabilitas industri yang memadai.

OJK bersama dengan Komite Nasional Ekonomi dan Keuangan Syariah (KNEKS), Kementerian Desa dan Pembangunan Daerah Tertinggal RI, dan Kementerian Agama RI, meluncurkan program Ekosistem Pusat Inklusi Keuangan Syariah (EPIKS) di Wilayah Pedesaan melalui pembentukan Unit Layanan Keuangan Syariah, sebagai salah satu upaya peningkatan inklusi keuangan syariah hingga masyarakat pelosok melalui optimalisasi peran strategis Penyuluh Agama di Desa dalam memberikan edukasi mengenai keuangan syariah kepada masyarakat.Masyarakat desa dapat mengakses produk/layanan keuangan syariah melalui Badan Usaha Milik Desa (BUMDes) yang dikukuhkan sebagai Agen Laku Pandai Syariah oleh Pelaku Usaha Jasa Keuangan Syariah. Implementasi EPIKS di Wilayah Pedesaan akan diawali dengan pilot project yang menyasar Kabupaten di wilayah Provinsi Jawa Tengah, Daerah Istimewa Yogyakarta, dan Jawa Timur.

D. Penguatan Tata Kelola OJK

OJK kembali meraih penghargaan dari Komisi Pemberantasan Korupsi (KPK) sebagai peringkat I Program Pengendalian Gratifikasi Tingkat Nasional dan peringkat I Program Pengendalian Gratifikasi pada kategori kementerian/lembaga tahun 2024. Penghargaan ini merupakan pencapaian yang ketujuh kalinya bagi OJK sejak tahun 2016. OJK senantiasa berkomitmen untuk terus berperan aktif memperkuat kolaborasi dengan para pemangku kepentingan dari berbagai sektor keuangan dalam mengendalikan gratifikasi guna mewujudkan Indonesia yang bebas dari korupsi.

OJK berkomitmen untuk senantiasa menerapkan best practices dalam rangka implementasi GRC di internal OJK, antara lain dalam pelaksanaan asurans, manajemen risiko, pengendalian kualitas, dan penguatan integritas melalui sinergi dengan kementerian/lembaga untuk membagikan pengalaman penerapan best practices tersebut, antara lain dengan Bank Indonesia dalam rangka pelaksanaan asurans dan Mahkamah Agung dalam rangka penerapan program pengendalian gratifikasi.

Melalui penyelenggaraan Forum Governance, Risk, and Compliance (GRC) yang dilaksanakan setiap tahun, OJK secara berkelanjutan terus meningkatkan sinergi dan kolaborasi dengan kementerian/lembaga, LJK, dan Asosiasi Profesi di bidang GRC. Salah satunya dengan mendorong penguatan integritas pelaporan keuangan di SJK melalui penerapan Internal Control over Financial Reporting (ICoFR). Saat ini, OJK tengah menyiapkan infrastruktur pendukung untuk implementasi ICoFR yang ditargetkan mulai di akhir tahun 2025.

OJK berkomitmen untuk terus menjaga prinsip tata kelola yang baik dan menerapkan program pengendalian gratifikasi, termasuk saat menjelang Hari Raya Idul Fitri. Atas hal tersebut, OJK melarang seluruh stakeholders, rekanan, dan/atau mitra kerja OJK untuk memberikan hampers, hadiah, dan/atau parsel dalam bentuk apapun kepada seluruh jajaran OJK yang tidak sesuai dengan ketentuan yang berlaku. Dukungan dari seluruh stakeholder sangat diharapkan demi terwujudnya tata kelola OJK yang baik dan berintegritas. Apabila melihat, mendengar, dan/atau mengalami dugaan pelanggaran oleh Pihak Internal OJK, agar stakeholder melaporkannya melalui Whistle Blowing System (WBS) OJK.

E. Penegakan Ketentuan di SJK dan Perkembangan Penyidikan

Dalam pelaksanaan fungsi penyidikan, sampai dengan 27 Maret 2025, Penyidik OJK telah menyelesaikan total 141 perkara yang terdiri dari 115 perkara PBKN, 5 perkara PMDK, 20 perkara PPDP dan 1 perkara PVML. Selanjutnya jumlah perkara yang telah diputus pengadilan sebanyak 121 perkara diantaranya 110 perkara telah mempunyai ketetapan hukum tetap (in kracht), 2 perkara dalam tahap banding dan 9 perkara masih dalam tahap kasasi.

No

| Tahap

| PBKN | PMDK | PPDP | PVML | Jumlah |

| Perkara |

| 1 | Proses Telaahan | 8 | 7 | 1 | 3 | 19 |

| 2 | Penyelidikan | 6 | 3 | 1 | 3 | 13 |

| 3 | Penyidikan | 9 | 0 | 2 | 1 | 12 |

| 4 | Berkas | 3 | 0 | 0 | 0 | 3 |

| 5 | P-21 | 115 | 5 | 20 | 1 | 141 |

Proses Pengadlian

1

| Putusan Pengadilan In Kracht | 87 | 5 | 17 | 1 | 110 |

| 2 | Banding | 2 | 0 | 0 | 0 | 2 |

| 3 | Kasasi | 7 | 0 | 2 | 0 | 9 |

***

Informasi lebih lanjut:

Plt. Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi OJK - M. Ismail Riyadi

Telp. (021) 29600000; Email: humas@ojk.go.id