SP 88/GKPB/OJK/VIII/2023

SIARAN PERS

SEKTOR JASA KEUANGAN TETAP RESILIEN DI TENGAH BERLANJUTNYA DIVERGENSI PEMULIHAN PEREKONOMIAN DUNIA

Jakarta, 3 Agustus 2023. Rapat Dewan Komisioner Bulanan Otoritas Jasa Keuangan (OJK) pada tanggal 26 Juli 2023 menilai stabilitas sektor jasa keuangan nasional tetap terjaga dan resilien didukung oleh permodalan yang solid dan likuiditas yang memadai.

Perkembangan perekonomian global masih menunjukkan divergensi pemulihan dengan pertumbuhan ekonomi AS jauh lebih baik dari ekspektasi, yaitu di triwulan II 2023 tumbuh sebesar 2,4 persen, dibanding proyeksi the Fed sebesar 1,0 persen sepanjang 2023 dan dengan tingkat inflasi juga terus menurun. Momentum pemulihan perekonomian Tiongkok dan Eropa saat ini cenderung melemah dengan tekanan deflasi mulai terlihat di Tiongkok sementara tekanan inflasi di Eropa masih persisten tinggi. Namun demikian, secara umum kinerja perekonomian global masih lebih baik dari perkiraan awal. IMF meningkatkan proyeksi pertumbuhan perekonomian global di 2023 menjadi 2,7 persen (proyeksi April 2023: 2,6 persen).

Pasar memperkirakan siklus peningkatan suku bunga kebijakan di AS telah mendekati akhir saat The Fed menaikkan FFR sebesar 25 bps pada FOMC Meeting Juli 2023. Hal ini mendorong penguatan pasar keuangan global baik di pasar saham, pasar surat utang, maupun pasar nilai tukar, yang juga disertai mulai terjadinya inflow ke mayoritas pasar keuangan emerging markets.

Di domestik, kinerja perekonomian nasional terpantau positif terutama pada dunia usaha, yang terlihat dari peningkatan surplus neraca perdagangan, kembali meningkatnya PMI Manufaktur Juli 2023 menjadi 53,3 (Juni 2023: 52,5), serta peningkatan utilitas kapasitas industri. Namun demikian, potensi peningkatan kinerja sektor rumah tangga dan sisi permintaan secara umum masih perlu didorong, terlihat dari berlanjutnya tren penurunan inflasi inti, moderasi penjualan ritel dan optimisme konsumen.

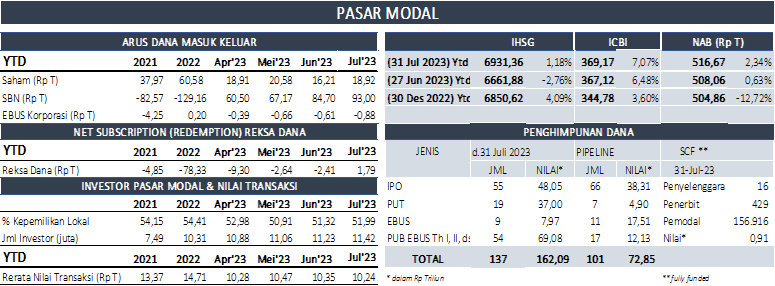

Perkembangan Pasar Modal

Sejalan dengan penguatan pasar keuangan global, pasar saham Indonesia sampai dengan 31 Juli 2023 juga mengalami penguatan sebesar 4,05 persen mtd ke level 6.931,36 (Juni 2023: menguat 0,43 persen mtd ke level 6.661,88), dengan non-resident mencatatkan inflow sebesar Rp2,72 triliun mtd (Juni 2023: outflow Rp4,38 triliun mtd). Penguatan IHSG terbesar pada Juli 2023 dicatatkan oleh saham di sektor energi dan sektor basic material. Secara ytd, IHSG tercatat menguat sebesar 1,18 persen dengan non-resident membukukan net buy sebesar Rp18,92 triliun (Juni 2023: net buy sebesar 16,21 triliun ytd). Di sisi likuiditas transaksi, rata-rata nilai transaksi pasar saham termoderasi di bulan Juli 2023 menjadi Rp9,66 triliun mtd dan Rp10,24 triliun ytd (Juni 2023: Rp9,64 triliun mtd), dan secara umum di bawah level rata-rata transaksi harian di 2022 yang sebesar Rp14,71 triliun.

Di pasar obligasi, indeks pasar obligasi ICBI menguat 0,56 persen mtd dan 7,07 persen ytd ke level 369,17 (Juni 2023: menguat 0,96 persen mtd dan 6,48 persen ytd). Untuk pasar obligasi korporasi, aliran dana keluar investor non-resident tercatat sebesar Rp269,79 miliar mtd, dan secara ytd masih tercatat outflow Rp880,16 miliar.

Pasar SBN masih melanjutkan tren positif dan membukukan inflow investor asing. Pada Juli 2023, non-resident mencatatkan inflow yang sebesar Rp8,30 triliun mtd (Juni 2023: inflow Rp17,53 triliun mtd), sehingga mendorong penurunan yield SBN rata-rata sebesar 1,09 bps mtd di seluruh tenor. Secara ytd, yield SBN turun rata-rata sebesar 53,80 bps di seluruh tenor dengan non-resident mencatatkan net buy sebesar Rp93,00 triliun ytd.

Di industri reksa dana, Nilai Aktiva Bersih (NAB) reksa dana per 31 Juli 2023 tercatat sebesar Rp516,67 triliun atau naik 1,69 persen (mtd) dengan investor Reksa Dana membukukan net subscription sebesar Rp4,21 triliun (mtd). Secara ytd, NAB meningkat 2,34 persen dan tercatat net subscription sebesar Rp1,79 triliun.

Penghimpunan dana di pasar modal di hingga 31 Juli tercatat sebesar Rp162,09 triliun, dengan emiten baru tercatat sebanyak 57 emiten. Nilai emisi emiten IPO tersebut lebih tinggi dibandingkan pencapaian sepanjang tahun 2022 dan menjadi yang terbesar di Asia Tenggara dan ke-4 global pada semester I 2023. Di pipeline, masih terdapat 101 rencana Penawaran Umum dengan perkiraan nilai sebesar Rp72,85 triliun dan rencana IPO oleh emiten baru sebanyak 66 perusahaan.

Sedangkan untuk penggalangan dana pada Securities Crowdfunding (SCF) yang merupakan alternatif pendanaan bagi UKM, hingga 31 Juli 2023 telah terdapat 16 penyelenggara yang telah mendapatkan izin dari OJK dengan 429 Penerbit, 156.916 pemodal, dan total dana yang dihimpun sebesar Rp910 miliar.

Dalam rangka penegakan hukum di bidang pasar modal:

Hingga Juli 2023, OJK telah mengenakan sanksi administratif atas pemeriksaan kasus di Pasar Modal kepada 28 (dua puluh delapan) Pihak yang terdiri dari sanksi administratif berupa denda sebesar Rp12.953.000.000,00 (dua belas miliar sembilan ratus lima puluh tiga juta rupiah), 1 (satu) pencabutan izin, 4 (empat) perintah tertulis, dan 13 (tiga belas) peringatan tertulis serta mengenakan sanksi administratif berupa denda atas keterlambatan dengan nilai sebesar Rp11.101.920.000,00 (sebelas miliar seratus satu juta sembilan ratus dua puluh ribu rupiah) miliar kepada 155 (seratus lima puluh lima) pelaku jasa keuangan di Pasar Modal.

OJK telah mengenakan sanksi administratif berupa denda terhadap kasus Penawaran dan/atau Penjualan Medium Term Notes (MTN) PT Perum Perumnas (Persero), kepada 2 Lembaga Jasa Keuangan (LJK) karena telah menawarkan dan menjual Efek tersebut kepada lebih dari 50 Pihak tanpa menyampaikan Pernyataan Pendaftaran kepada OJK dan tanpa adanya surat Pernyataan Efektif yang diberikan OJK.

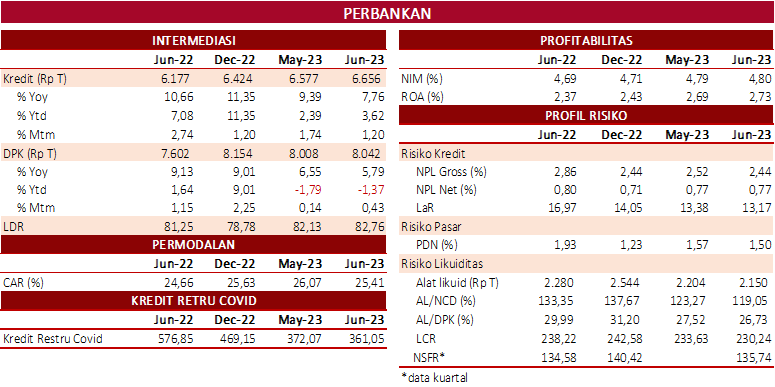

Perkembangan Sektor Perbankan

Di tengah pelemahan demand global, sektor perbankan Indonesia tetap resilien dengan fungsi intermediasi yang terjaga serta ditopang permodalan yang memadai.

Pada Juni 2023, kredit tumbuh sebesar 7,76 persen yoy (Mei 2023: 9,39 persen) menjadi Rp6.656 triliun, dengan pertumbuhan tertinggi pada kredit investasi sebesar 9,60 persen yoy. Per jenis kepemilikan, pertumbuhan kredit Bank BUMN tumbuh tertinggi yaitu sebesar 8,30 persen yoy.

Secara tahunan, pertumbuhan Dana Pihak Ketiga (DPK) pada Juni 2023 menjadi 5,79 persen yoy (Mei 2023: 6,55 persen yoy) atau menjadi sebesar Rp8.042 triliun, dengan pertumbuhan terendah pada Tabungan di level 2,97 persen yoy.

OJK mendorong kinerja intermediasi dengan tetap menjaga keseimbangan antara pertumbuhan pembiayaan dan terjaganya likuiditas. Likuiditas industri perbankan pada Juni 2023 dalam level yang memadai dengan rasio-rasio likuditas yang terjaga. Rasio Alat Likuid/Non-Core Deposit (AL/NCD) dan Alat Likuid/DPK (AL/DPK) turun masing-masing menjadi 119,05 persen (Mei 2023: 123,27 persen) dan 26,73 persen (Mei 2023: 27,52 persen), atau tetap jauh di atas treshold masing-masing sebesar 50 persen dan 10 persen.

Kualitas kredit masih terjaga dengan rasio NPL net perbankan stabil di level 0,77 persen (Mei 2023: 0,77 persen) dan NPL gross turun menjadi 2,44 persen (Mei 2023: 2,52 persen). Sementara, pemulihan yang terus berlanjut di sektor riil mendorong penurunan kredit restrukturisasi Covid-19 sebesar Rp11,03 triliun menjadi Rp361,04 triliun (Mei 2023: Rp372,07 triliun), dengan jumlah nasabah turun 70 ribu menjadi 1,57 juta nasabah (Mei 2023: 1,64 juta nasabah). Adapun jumlah kredit restrukturisasi Covid-19 yang bersifat targeted (segmen, sektor, industri dan daerah tertentu yang memerlukan periode restrukturisasi kredit/pembiayaan tambahan selama 1 tahun sampai 31 Maret 2024) adalah 45,2 persen dari total porsi kredit restrukturisasi Covid-19 atau sebesar Rp163,3 triliun.

Sementara, risiko pasar juga relatif rendah ditinjau dari Posisi Devisa Neto (PDN) tercatat stabil rendah sebesar 1,50 persen (Mei 2023: 1,57 persen), jauh di bawah threshold 20 persen. Selanjutnya, risiko yang terkait dengan suku bunga juga melandai seiring dengan mulai melandainya yield SBN karena semakin terbatasnya ruang kenaikan Fed Fund Rate (FFR) di AS.

Untuk mengantisipasi potensi risiko yang mungkin timbul ke depan, kondisi industri perbankan tercatat cukup resilien dengan Capital Adequacy Ratio (CAR) industri Perbankan sebesar 25,41 persen.

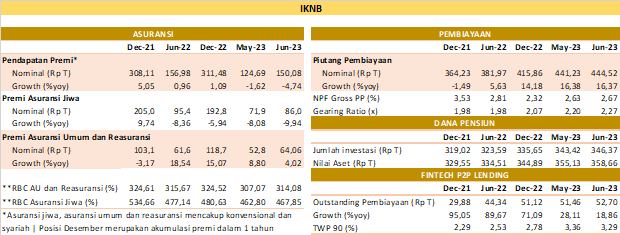

Perkembangan Sektor IKNB

Pada sektor IKNB, akumulasi pendapatan premi sektor asuransi selama periode Januari sampai dengan Juni 2023 mencapai Rp150,08 triliun, atau terkontraksi 4,74 persen dibandingkan periode yang sama pada tahun sebelumnya (Juni 2022: 0,96 persen). Pertumbuhan akumulasi premi asuransi jiwa melanjutkan tren penurunan sebesar 9,94 persen yoy dengan nilai sebesar Rp86,02 triliun per Juni 2023, didorong oleh normalisasi premi di lini usaha PAYDI. Di sisi lain, akumulasi premi asuransi umum tumbuh positif 4,02 persen yoy (Juni 2022: 18,54 persen), menjadi Rp64,06 triliun.

Sementara itu, pertumbuhan piutang pembiayaan cukup tinggi sebesar 16,37 persen yoy pada Juni 2023 (Mei 2023: 16,38 persen) menjadi sebesar Rp444,52 triliun, didukung pembiayaan modal kerja dan investasi yang masing-masing tumbuh sebesar 32,52 persen yoy dan 17,57 persen yoy. Profil risiko Perusahaan Pembiayaan masih terjaga dengan rasio non performing financing (NPF) tercatat sebesar 2,67 persen (Mei 2023: 2,63 persen). Sedangkan sektor dana pensiun tercatat mengalami pertumbuhan aset sebesar 7,22 persen yoy dengan nilai aset sebesar Rp358,66 triliun.

Pertumbuhan outstanding pembiayaan fintech peer to peer (P2P) lending pada Juni 2023 melambat menjadi sebesar 18,86 persen yoy (Mei 2023: 28,11 persen), dengan nominal sebesar Rp52,70 triliun. Sementara itu, tingkat risiko kredit secara agregat (TWP90) turun menjadi 3,29 persen (Mei 2023: 3,36 persen).

Sementara itu, secara umum permodalan di sektor IKNB terjaga dengan industri asuransi jiwa dan asuransi umum mencatatkan Risk Based Capital (RBC) yang di atas threshold masing-masing sebesar 467,85 persen dan 314,08 persen (Mei 2023: 462,80 persen dan 307,07 persen), jauh di atas threshold sebesar 120 persen. Begitu pula pada gearing ratio perusahaan pembiayaan tercatat sebesar 2,27 kali (Mei 2023: 2,20 kali), jauh di bawah batas maksimum 10 kali.

Di sisi langkah penegakan ketentuan di sektor IKNB:

OJK pada 5 Juli 2023 telah mencabut izin usaha perusahaan pembiayaan PT Bentara Sinergies Multifinance, dikarenakan sampai dengan batas akhir waktu pengawasan khusus, PT Bentara Sinergies Multifinance masih berada dalam status pengawasan khusus, sehingga Otoritas Jasa Keuangan menetapkan PT Bentara Sinergies Multifinance sebagai perusahaan pembiayaan yang tidak dapat disehatkan. Perusahaan diwajibkan untuk menyelesaikan hak dan kewajiban sesuai dengan ketentuan perundang-undangan yang berlaku, antara lain:

Penyelesaian hak dan kewajiban debitur, kreditur dan/atau pemberi dana yang berkepentingan;

Memberikan informasi secara jelas kepada debitur, kreditur dan/atau pemberi dana yang berkepentingan mengenai mekanisme penyelesaian hak dan kewajiban;

Menyediakan pusat informasi dan pengaduan nasabah di internal Perusahaan.

OJK pada 7 Juli 2023 mencabut sanksi Pembekuan Kegiatan Usaha Perusahaan Pembiayaan PT Topas Multi Finance karena telah memenuhi ketentuan Pasal 2 ayat (1) POJK Nomor 4/POJK.05/2013 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Pada Perusahaan Perasuransian, Dana Pensiun, Perusahaan Pembiayaan, Dan Perusahaan Penjaminan sebagaimana telah diubah menjadi Peraturan Otoritas Jasa Keuangan Nomor 27/POJK.03/2016 tentang Penilaian Kemampuan Dan Kepatutan Bagi Pihak Utama Lembaga Jasa Keuangan yang menyatakan bahwa “Calon Pihak Utama wajib memperoleh persetujuan dari OJK sebelum menjalankan tindakan, tugas dan fungsinya sebagai Pihak Utama."

Dalam kaitan kewajiban pemenuhan ekuitas minimum fintech P2P lending sebesar Rp2,5 miliar yang akan berlaku mulai 4 Juli 2023, masih terdapat 26 fintech P2P lending yang belum memenuhi ketentuan dimaksud per Juni 2023.

OJK telah meminta action plan pemenuhan ekuitas minimum kepada fintech P2P lending yang belum memenuhi ketentuan tersebut dan dilakukan monitoring secara berkelanjutan. Sebagian diantaranya juga masih dalam proses persetujuan perubahan permodalan dalam rangka pemenuhan ekuitas minimum Rp2,5 Miliar.

Bagi penyelenggara fintech P2P lending yang telah menyampaikan rencana perbaikan namun belum mengajukan permohonan tambahan modal, diberikan waktu pelaksanaan hal tersebut sampai dengan 4 Oktober 2023.

Selanjutnya, bagi fintech P2P lending yang telah berizin selama 3 tahun sejak tanggal penetapan izin usaha dari OJK dan belum memenuhi jumlah ekuitas minimum yang ditentukan, diharapkan untuk segera mencari strategic partner dalam rangka mendukung peningkatan ekuitasnya.

Bagi penyelenggara fintech P2P lending yang tidak dapat memenuhi ketentuan ekuitas minimum sampai dengan tenggat waktu yang telah ditetapkan pada POJK Nomor 10/POJK.05/2022, akan dilakukan langkah pengawasan sesuai ketentuan.

Terkait pemenuhan ketentuan ekuitas minimum oleh Perusahaan Pembiayaan sesuai POJK Nomor 35/POJK.05/2018, terdapat 8 Perusahaan Pembiayaan yang belum memenuhi ketentuan dimaksud. OJK telah melakukan supervisory action dengan melakukan monitoring atas realisasi aksi korporasi Perusahaan sesuai action plan pemenuhan ekuitas yang telah disetujui OJK, dan melakukan enforcement terhadap Perusahaan Pembiayaan yang belum memenuhi ketentuan ekuitas minimum sampai dengan timeline yang disetujui.

Perkembangan Edukasi dan Pelindungan Konsumen

OJK terus mendorong pelindungan konsumen dan penguatan literasi dan inklusi keuangan melalui program edukasi tatap muka (offline) maupun daring (online) yang bersifat masif melalui Learning Management System (LMS) dan media sosial. Literasi dan inklusi keuangan masyarakat yang memadai merupakan bentuk pencegahan sejak dini terkait pelindungan konsumen sektor jasa keuangan. Ke depan, OJK berkomitmen menerapkan strategi terintegrasi antara program literasi dan inklusi keuangan, pelindungan konsumen dan pengawasan perilaku pelaku usaha jasa keuangan di seluruh Indonesia.

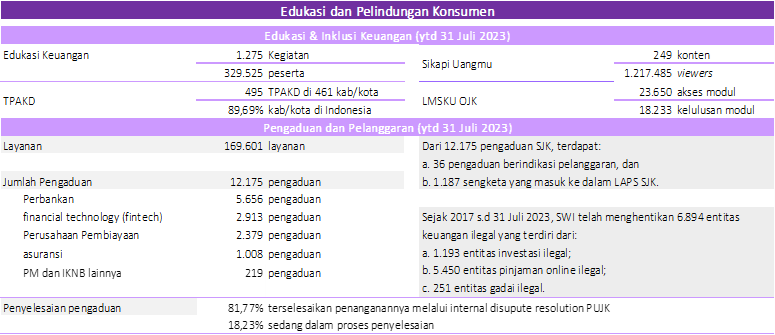

Per 31 Juli 2023, OJK telah melaksanakan 1.275 kegiatan edukasi keuangan yang menjangkau 329.525 orang peserta secara nasional. Sikapi Uangmu, sebagai saluran media komunikasi berupa minisite dan aplikasi yang khusus menginformasikan konten terkait edukasi keuangan kepada masyarakat secara digital, telah memublikasikan konten edukasi keuangan sebanyak 249 konten, dengan jumlah pengunjung sebanyak 1.217.485 viewers. Selain itu, terdapat 22.392 pengguna Learning Management System Edukasi Keuangan (LMSKU) OJK, dengan akses terhadap modul sebanyak 23.650 kali akses dan penerbitan 18.233 sertifikat kelulusan modul.

Upaya literasi dan inklusi keuangan oleh OJK juga melibatkan dukungan strategis berbagai pihak, diantaranya Kementerian/Lembaga, Pelaku Usaha Jasa Keuangan (PUJK), akademisi, dan stakeholder lainnya, antara lain melalui peran Tim Percepatan Akses Keuangan Daerah (TPAKD) yang sampai dengan 31 Juli 2023 telah terbentuk 495 TPAKD di 34 provinsi dan 461 kabupaten/kota (89,69 persen dari kabupaten/kota di Indonesia).

OJK juga mendorong perluasan akses keuangan mendasar bagi segmen pemuda, pelajar dan mahasiswa melalui penyelenggaraan Hari Indonesia Menabung setiap tanggal 20 Agustus yang akan menjadi momentum menggalakkan awareness dan adopsi segmen pemuda dan pelajar terhadap berbagai program perluasan akses terhadap produk simpanan, antara lain:

Program Satu Rekening Satu Pelajar (KEJAR) yang terdiri dari Simpanan Pelajar (SimPel) dan Tabungan Anak. Per 30 Juni 2023, simpanan pada Program KEJAR mencapai Rp29,13 triliun dan terdiri dari 52,73 juta rekening pelajar (83,24% segmen pelajar). Terdapat 430 bank yang berpartisipasi

Program Simpanan Mahasiswa dan Pemuda (SiMuda), yang per 30 Juni 2023 diakses 921.031 nasabah dengan nominal simpanan Rp3,93 triliun.

Selanjutnya, dari sisi pelindungan konsumen, sejak awal Januari hingga 31 Juli 2023, OJK telah menerima 169.601 permintaan layanan, termasuk 12.175 pengaduan, 36 pengaduan berindikasi pelanggaran, dan 1.187 sengketa yang masuk ke dalam Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK). Dari pengaduan tersebut, sebanyak 5.656 merupakan pengaduan sektor perbankan, 2.913 merupakan pengaduan industri financial technology, 2.379 merupakan pengaduan industri perusahaan pembiayaan, 1.008 merupakan pengaduan industri asuransi serta sisanya merupakan layanan sektor pasar modal dan IKNB lainnya.

Terkait dengan pengaduan yang masuk melalui Aplikasi Portal Perlindungan Konsumen (APPK) tersebut, OJK terus mendorong penyelesaian pengaduan, baik yang berindikasi sengketa maupun yang tergolong indikasi pelanggaran. Terkait hal tersebut, terdapat 9.956 pengaduan (81,77 persen) yang terselesaikan penanganannya melalui proses Internal Dispute Resolution oleh PUJK, dan sebanyak 2.219 pengaduan (18,23 persen) sedang dalam proses penyelesaian.

Di sisi pemberantasan pinjaman online ilegal dan investasi ilegal, OJK bersama seluruh anggota Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satgas Waspada Investasi/SWI) dari 12 Kementerian/Lembaga meningkatkan koordinasi dalam penanganan investasi dan pinjaman online ilegal, dimana sejak 2017 s.d. 31 Juli 2023 SWI telah menghentikan 6.894 entitas keuangan ilegal yang terdiri dari 1.193 entitas investasi ilegal, 5.450 entitas pinjaman online ilegal, dan 251 entitas gadai ilegal.

Arah Kebijakan

OJK mengambil langkah kebijakan yang terukur agar stabilitas sektor keuangan tetap terjaga dan sektor jasa keuangan dapat menjadi katalis positif bagi pertumbuhan ekonomi nasional. Dalam kaitan itu, langkah kebijakan yang diambil adalah sebagai berikut:

A. Kebijakan Menjaga Stabilitas Sistem Keuangan

OJK akan mencermati proses penyesuaian Rencana Bisnis Lembaga Jasa Keuangan (LJK) dengan mengedepankan keseimbangan antara optimalisasi potensi pertumbuhan dengan upaya menjaga profil risiko LJK.

OJK mendukung implementasi PP No. 36 Tahun 2023 tentang Devisa Hasil Ekspor dari Kegiatan Pengusahaan, Pengelolaan, dan/atau Pengolahan Sumber Daya Alam (DHE SDA) dalam rangka meningkatkan cadangan devisa negara. Dalam rangka menjaga kelancaran proses bisnis dari eksportir yang merupakan debitur perbankan, OJK memberikan insentif sebagaimana diamanatkan dalam Pasal 10 ayat (3) huruf b PP DHE SDA berupa dana DHE SDA yang ditempatkan oleh eksportir pada rekening khusus di perbankan dapat digunakan sebagai agunan tunai (cash collateral) sesuai dengan ketentuan mengenai kualitas aset bank umum.

Sementara itu, di IKNB, dana DHE dapat disimpan di instrumen LPEI yang tidak dapat diperdagangkan/dialihkan kepemilikannya. OJK juga telah melakukan penyesuaian format laporan bulanan LPEI terkait dana DHE SDA yang diterima oleh LPEI sebagai dasar bagi Pemerintah dalam implementasi penegakan ketentuan LPEI bagi eksportir.

OJK akan menerbitkan peraturan yang akan menjadi payung hukum terkait penanganan kondisi Pasar Modal yang berfluktuasi secara signifikan dan dapat diaktifkan sewaktu-waktu ketika kondisi fluktuasi signifikan terjadi. Parameter penetapan kebijakan dan alternatif kebijakan bersifat komprehensif baik akibat bencana dan non bencana yang mencakup ketentuan dan kebijakan penanganan fluktuasi pasar signifikan lainya yang pernah diterbitkan sebelumnya, dengan alternatif kebijakan yang luas.

OJK memonitor dan akan mengkaji lebih lanjut perkembangan rasio klaim dan normalisasi pertumbuhan premi asuransi jiwa terutama untuk lini usaha PAYDI. Terkait dengan hal tersebut, OJK telah meminta perusahaan asuransi untuk melakukan tindakan yang diperlukan termasuk menjaga tingkat cadangan teknis pada level yang memadai dan memproyeksikan arus kas bulanan untuk setahun kedepan.

B. Kebijakan Penguatan SJK dan Infrastruktur Pasar

- Sebagai bagian dari tindak lanjut pemenuhan mandat UU P2SK dan telah berkonsultasi dengan DPR:

OJK telah menerbitkan penyempurnaan POJK terkait pemisahan Unit Usaha Syariah baik untuk perbankan, perusahaan asuransi dan reasuransi, serta perusahaan penjaminan, yang diatur pada:

- POJK Nomor 12 Tahun 2023 tentang Unit Usaha Syariah (POJK UUS) tanggal 12 Juli 2023 yang mengatur pemisahan UUS dan penguatan UUS perbankan yang terdiri dari aspek penguatan permodalan (dana usaha), tanggung jawab pengembangan UUS yang melibatkan seluruh anggota direksi dan dewan komisaris BUK, pemanfaatan sumber daya BUK oleh UUS, serta kewajiban untuk menyusun rencana tindak penguatan UUS dalam rencana korporasi BUK induknya.

- POJK Nomor 11 Tahun 2023 tentang Pemisahan Unit Syariah Perusahaan Asuransi dan Perusahaan Reasuransi untuk semakin memperkuat pengaturan dan pengawasan industri perasuransian. Perusahaan Asuransi dan Perusahaan Reasuransi wajib melakukan pemisahan unit syariah apabila unit syariah telah memenuhi persyaratan seperti Nilai dana tabarru' dan dana investasi peserta unit syariah telah mencapai paling sedikit 50 persen dari total nilai dana asuransi, dana tabarru' dan dana investasi peserta pada perusahaan induknya serta Ekuitas minimum unit syariah telah mencapai paling sedikit Rp100 miliar bagi unit syariah Perusahaan Asuransi dan Rp200 miliar bagi unit syariah Perusahaan Reasuransi.

- POJK Nomor 10 Tahun 2023 tentang Pemisahan Unit Usaha Syariah Perusahaan Penjaminan, yang mengatur kewajiban bagi perusahaan penjaminan yang memiliki Unit Usaha Syariah (UUS), untuk melakukan pemisahan UUS setelah memenuhi persyaratan tertentu yang ditetapkan OJK berdasarkan nilai asset UUS (jika telah mencapai paling sedikit 50 persen dari total nilai aset Perusahaan Penjaminan induknya) serta Ekuitas minimum UUS (Rp25 M untuk kabupaten, Rp50 M provinsi, Rp100 M nasional). Diharapkan setelah tanggal 31 Desember 2031 sudah tidak ada lagi UUS yang beroperasi di industri penjaminan.

OJK telah menerbitkan POJK Nomor 14 Tahun 2023 tentang Perdagangan Karbon Melalui Bursa Karbon yang mengatur persyaratan, perizinan serta tata cara dan penyelenggaraan perdagangan karbon melalui bursa karbon di Indonesia. Selain itu, OJK dan Kementerian Lingkungan Hidup dan Kehutanan (KLHK) telah melakukan penandatanganan Nota Kesepahaman (NK) yang menyepakati perluasan kerja sama serta koordinasi pelaksanaan tugas dan fungsi kedua pihak di bidang keuangan berkelanjutan mengenai penyelenggaraan Nilai Ekonomi Karbon. NK menjadi landasan hukum pertukaran dan pemakaian data perdagangan karbon melalui SRN-PPI (Sistem Registri Nasional Pengendalian Perubahan Iklim) sehingga dapat dilakukan sesuai dengan standar dan prosedur yang berlaku.

Kerangka pengaturan dan infrastruktur perdagangan karbon tersebut merupakan bagian yang tidak terpisah dari proses persiapan operasionalisasi bursa karbon di tahun ini.

OJK telah menerbitkan POJK Nomor 9 Tahun 2023 tentang Penggunaan Jasa Akuntan Publik dan Kantor Akuntan Publik dalam Kegiatan Jasa Keuangan (POJK AP KAP) yang berlaku 11 Juli 2023 untuk semakin memperkuat integritas laporan keuangan industri jasa keuangan dengan meningkatkan peran manajemen dan akuntan publik. POJK ini merupakan penyempurnaan ketentuan penggunaan jasa AP KAP dalam kegiatan jasa keuangan yang sebelumnya diatur dalam POJK Nomor 13/POJK.03/2017.

Pengaturan yang disempurnakan dalam POJK AP KAP ini mencakup:

harmonisasi pembatasan penggunaan jasa audit (rotasi) akuntan publik sesuai dengan kode etik profesi akuntan publik dan peraturan perundang-undangan tentang praktik akuntan publik;

penguatan koordinasi dengan Pusat Pembinaan Profesi Keuangan–Kementerian Keuangan untuk pengelolaan administrasi kegiatan akuntan publik (AP) dan kantor akuntan publik (KAP);

pertukaran data untuk mendukung pengawasan terhadap AP dan KAP; dan

mengatur peran kerja sama kantor akuntan publik dengan afiliasi asing yang diharapkan memperkuat pengendalian mutu dan kompetensi AP dan KAP.

- OJK sedang menyempurnakan ketentuan penyelenggaraan Produk Bank Perekonomian Rakyat Syariah (Produk BPRS) dalam rangka mewujudkan BPRS yang berdaya saing tinggi dan berkontribusi signifikan terhadap perekonomian nasional, serta penyelarasan dengan ketentuan peraturan perundang-undangan untuk mendorong pengembangan penyelenggaraan produk BPRS dengan tetap memperhatikan prinsip permodalan yang memadai, penerapan manajemen risiko secara efektif dan penerapan prinsip kehati-hatian.

OJK fokus untuk menjalankan enforcement atas regulasi terkait kepemilikan aktuaris perusahaan pada perusahaan asuransi dan reasuransi, sebagaimana diamanatkan dalam UU Perasuransian dan POJK. Hingga pertengahan Juli 2023, kami mencatat 40 perusahaan asuransi yang belum memiliki aktuaris perusahaan, dan 11 diantaranya telah mengajukan permohonan fit and proper test untuk mengisi posisi tersebut.

OJK juga mendorong penguatan pengawasan terhadap profesi penunjang di sektor jasa keuangan, termasuk diantaranya Konsultan Aktuaria, sebagai bagian dari upaya OJK untuk mewujudkan sistem pengawasan yang lebih komprehensif di sektor jasa keuangan.

Dari sisi supply, OJK mendorong PAI untuk dapat berperan aktif dalam mendorong ketersediaan tenaga ahli aktuaria yang berkualitas, antara lain melalui penyelenggaraan ujian sertifikasi secara lebih rutin dan pelaksanaan kegiatan pelatihan yang berkelanjutan. Selain itu, OJK juga mengharapkan peran serta PAI untuk memastikan bahwa certified actuary yang diajukan untuk mengisi posisi appointed actuary pada perusahaan asuransi dan reasuransi telah memahami tugas dan fungsi appointed actuary sebagaimana diatur di dalam ketentuan yang berlaku.

OJK menjalin kerja sama dengan World Bank untuk melakukan self assessment International Organisation of Pension Supervisors (IOPS) principles of private pension supervision, dalam rangka benchmarking untuk meningkatkan kualitas pengaturan dan pengawasan dana pensiun agar sejalan dengan international standard and best practices.

C. Penguatan Tata Kelola OJK

Mempersiapkan ketahanan OJK atas potensi bencana melalui rangkaian manajemen kelangsungan bisnis diantaranya meliputi penyempurnaan pedoman, penguatan kompetensi dan simulasi bencana untuk memastikan resiliensi proses bisnis dan tugas OJK kepada stakeholders.

Berkoordinasi dengan pemerintah sebagai Tim Panitia Antar Kementerian (PAK) dan stakeholders, diantaranya Dewan Standar Akuntansi Keuangan Ikatan Akuntan Indonesia (DSAK IAI) dalam rangka penyusunan Rancangan Peraturan Pemerintah (RPP) tentang Pungutan di Sektor Jasa Keuangan dan Rencana Kerja dan Anggaran OJK sebagai tindak lanjut dari Undang-Undang Nomor 4 Tahun 2023 tentang Pengembangan dan Penguatan Sektor Keuangan (UU P2SK).

Pengembangan dan penguatan fungsi audit khusus dalam penerapan manajemen anti fraud dan penegakan integritas internal OJK sesuai standar dan praktik-praktik terbaik. OJK juga berkolaborasi dengan BPK RI, Kementerian Keuangan, Bank Indonesia dan Praktisi di Bidang GRC dalam rangka mendukung transformasi OJK.

Penguatan pengelolaan risiko dan pengendalian internal melalui evaluasi profil risiko OJK secara periodik, peningkatan kompetensi dan optimalisasi fungsi Risk & Quality Officer di OJK serta koordinasi rencana pengembangan RQO di Kantor OJK selaras dengan transformasi organisasi.

Penguatan kompetensi pada fungsi pemeriksaan khusus dan investigasi, baik di bidang pengawasan sektor jasa keuangan (SJK) dan internal OJK.

D. Kebijakan literasi dan inklusi keuangan serta penguatan perlindungan konsumen

Memperluas adopsi Generic Model Ekosistem Keuangan Inklusif (GM EKI) di Wilayah Perdesaan melalui koordinasi Tim Percepatan Akses Keuangan Daerah (TPAKD) dalam rangka mendukung upaya pemerintah untuk mengembangkan dan memberdayakan desa secara terpadu melalui peningkatan literasi dan inklusi keuangan di wilayah perdesaan.

Memperkuat kerjasama dengan Kementerian Luar Negeri, Kementerian Sosial dan Badan Pelindungan Pekerja Migran Indonesia (BP2MI) untuk meningkatkan literasi dan inklusi keuangan bagi Pekerja Migran Indonesia (PMI) dan segmen masyarakat rentan lainnya, termasuk agar terhindar dari penipuan dan kejahatan di bidang keuangan dan Tindak Pidana Perdagangan Orang, antara lain melalui edukasi langsung kepada PMI bekerjasama dengan Kantor Perwakilan Republik Indonesia di kantong-kantong penempatan PMI, kolaborasi peningkatan kapasitas para diplomat melalui Training of Trainers dan edukasi kepada komunitas-komunitas segmen masyarakat rentan lainnya.

Mengakselerasi penyelesaian penyusunan ketentuan teknis mengenai Lembaga Alternatif Penyelesaian Sengketa Sektor Jasa Keuangan (LAPS SJK) sebagai turunan POJK 6 tahun 2020 tentang LAPS SJK, yaitu SEOJK Tata Cara Wawancara atas Kemampuan dan Kepatutan Calon Pengurus dan Pengawas LAPS SJK dalam rangka mendorong efektivitas implementasi Pasal 245 dan 246 UU P2SK bagi kepentingan konsumen sektor jasa keuangan.

Mengoptimalkan kinerja Satuan Tugas Pemberantasan Aktivitas Keuangan Ilegal (Satuan Tugas Waspada Investasi/SWI) melalui peningkatan koordinasi dengan Kementerian/Lembaga terkait, baik dalam hal aspek pencegahan serta aspek penindakan. Di antaranya, Satgas telah melaksanakan koordinasi secara intensif dan berkala dengan Kementerian Komunikasi dan Informatika (Kemenkominfo) untuk menekan beredarnya informasi online (link, situs) dan aplikasi terkait pinjaman online ilegal dan investasi ilegal yang menjadi tanggung jawab Penyelenggara Sistem Elektronik (PSE). Hal ini sebagai upaya untuk meminimalkan akses dan menghindarkan masyarakat terhadap pinjaman online ilegal dan investasi ilegal. Kerjasama tersebut akan melengkapi upaya penguatan sinergi dan kolaborasi OJK dengan Kemenkominfo, berupa optimalisasi pemanfaatan infrastruktur jaringan telekomunikasi dan informatika untuk meningkatkan literasi keuangan secara masif.

Memperkuat pemantauan pemenuhan kewajiban Pelaku Usaha Jasa Keuangan (PUJK) untuk melakukan pengisian Penilaian Sendiri (Self Assessment) Pemenuhan Ketentuan Perlindungan Konsumen dan Masyarakat di Sektor Jasa Keuangan sebagaimana diatur dalam Pasal 43 POJK-6/POJK.07/2022, dengan kewajiban penyampaian laporan yaitu paling lambat 30 September tahun berjalan.

Berdasarkan data Laporan Self-Assessment 2022, tingkat kepatuhan PUJK sebesar 98,32 persen. Dalam hal ini, OJK sedang melakukan kegiatan validasi atas laporan penilaian sendiri dimaksud. Dari hasil sementara validasi pengisian penilaian sendiri aspek pelindungan konsumen di sektor jasa keuangan yang dilakukan oleh PUJK, diperoleh common finding bahwa:

PUJK belum sepenuhnya melakukan pengisian Penilaian Sendiri 2022 sesuai dengan kondisi konkret dari kebijakan dan/atau prosedur operasional PUJK.

PUJK belum sepenuhnya mengimplementasikan ketentuan POJK terkait pelindungan konsumen dan masyarakat di sektor jasa keuangan serta peraturan pelaksanaannya.

Ke depannya, penguatan pemantauan dimaksud diharapkan mendorong kepatuhan PUJK dalam menyampaikan laporan Penilaian Sendiri mencapai 100 persen, termasuk untuk memastikan pengisian Penilaian Sendiri 2023 tersebut sesuai dengan kondisi konkret dari kebijakan dan/atau prosedur operasional beserta implementasinya.

E. Kebijakan Penanganan LJK Dalam Perhatian Khusus

Perkembangan Penyidikan selama tahun 2014-2023

No

| Tahap

| PB Perkara | PM Perkara | IKNB Perkara | Jumlah Perkara |

|

| 1 | Proses Telaahan | 7 | 0 | 3 | 10 |

| 2 | Penyelidikan | 4 | 1 | 4 | 9 |

3

| Penyidikan | 9 | 0 | 0 | 9 |

| 4 | Berkas | 1 | 0 | 0 | 1 |

| 5 | P-21 (Penyidikan Lengkap) | 83 | 5 | 20 | 108 |

Proses Pengadilan

|

| 1 | Putusan Pengadilan In Kracht | 62 | 5 | 4 | 71 |

| 2 | Banding | 2 | 0 | 0 | 2 |

| 3 | Kasasi | 6 | 0 | 10 | 16 |

Dalam pelaksanaan fungsi penyidikan, sejak 2014 sampai dengan 28 Juli 2023 Penyidik OJK telah menyelesaikan total 108 perkara yang terdiri dari 83 perkara Perbankan, 5 perkara Pasar Modal dan 20 perkara IKNB. Selanjutnya jumlah perkara yang telah diputus oleh pengadilan sebanyak 89 perkara, diantaranya 71 perkara telah mempunyai kekuatan hukum tetap (in kracht), 2 perkara masih dalam proses banding, dan 16 perkara masih dalam tahap kasasi.

Dengan langkah-langkah penguatan dan penegakan hukum tersebut, OJK optimis stabilitas sistem keuangan dapat terjaga khususnya dalam mengantisipasi peningkatan risiko eksternal dan semakin mendorong pemulihan ekonomi nasional paska pandemi.

***

Informasi lebih lanjut:

Kepala Departemen Literasi, Inklusi Keuangan dan Komunikasi, Aman Santosa;

Telp. (021) 29600000; Email: humas@ojk.go.id