a.

Penghimpunan Dana

Penghimpunan dana di Bank Syariah dapat berbentuk giro, tabungan dan deposito. Prinsip operasional syi'ariah yang diterapkan dalam penghimpunan dana masyarakat adalah prinsip Wadi'ah dan

Mudharabah.

1.) Prinsip wadi'ah

Prinsip wadi'ah yang diterapkan adalah wadi'ah yad dhamanah yang diterapkan pada produk rekening giro.

Wadiah dhamananh berbeda dengan

wadia'ah amanah. Dalam

wadia'ah amanah, pada prinsipnya harta titipan tidak boleh dimanfaatkan oleh yang dititipi. Sementara itu, dalam hal

wadi'ah yad dhamanah, pihak yang dititipi (bank) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

Ketentuan umum dari produk ini adalah :

- Keuntungan atau kerugian dari penyaluran dana menjadi hak milik atau ditanggung bank, sedang pemilik dana tidak dijanjikan imbalan dan tidak menanggung kerugian. Bank dimungkinkan memberikan bonus kepada pemilik dana sebagai suatu insentif untuk menarik dana masyarakat tapi tiak boleh diperjanjikan di muka.

- Bank harus membuat akad pembukaan rekening yang isinya mencakup izin penyaluran dana yang disimpan dan persyaratan lain yang disepakati selama tidak bertentangan dengan prinsip syariah. Khusus bagi pemilik rekening giro, bank dapat memberikan buku cek, bilyet giro, dan debit card.

- Terhadap pembukaan rekening ini bank dapat menggunakan penggantibiaya administrasi untuk sekedar menutupi biaya yang benar-benar terjadi.

- Ketentuan-ketentuan lain yang berkaitan dengan rekening giro dan tabungan tetap berlaku selama tidak bertenatangan dengan prinsip syariah.

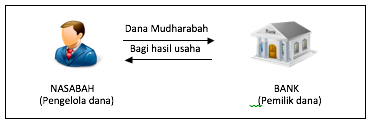

2.) Prinsip Mudharabah

Dalam mengaplikasikan prinsip

mudharabah, penyimpanan atau deposan bertindak sebagai

shahibul maal (pemilik modal) dan bank sebagai

mudharib (pengelola). Dana tersebut digunakan bank untuk melakukan

murabahah atau

ijarah seperti yang telah dijelaskan terdahulu. Dapat pula dana tersebut digunakan bank untuk melakukan

mudharabah kedua. Hasil usaha ini akan dibagihasilkan berdasarkan nisbah yang disepakati. Dalam hal bank menggunakannya untuk melakukan

mudharabah kedua, maka bank bertanggung jawab penuh atas kerugian yang terjadi.

Rukun

mudharabah terpenuhi semua (ada mudharib-ada pemilik dana, ada usaha yang dibagihasilkan, ada nisbah, dan ada ijab Kabul). Prinsip

mudharabah ini diaplikasikan pada produk tabungan berjangka dari deposito berjangka.

Berdasarkan kewenangan yang diberikan oleh pihak penyimpan dana, prinsip

mudharabah terbagi dua yaitu:

-

Mudharabah mutlaqah

-

Mudharabah Muqayyadah

Gambar

Skema penyaluran dan penghimpunan dana

a)

Mudharabah Mutlaqah

Dalam

mudharabah mutlaqah, tidak ada pembatasan bagi bank dalam menggunakan dana yang dihimpun. Nasabah tidak memberikan persyaratan apapun kepada bank, ke bisnis apadana yang disimpannya itu hendak disalurkan, atau menetapkan penggunaan akad-akad tertentu, ataupun mensyaratkan dananya diperuntukkan bagi nasabah tertentu. Jadi bank memiliki kebebasan penuh untuk menyalurkan dana URIA ini ke bisnis manapun yang diperkirakan menguntungnkan.

Dari penerapan

mudharabah mutlaqah ini dikembangkan produk tabungan dan deposito, sehingga terdapat dua jenis penghimpunan dana, yaitu tabungan

mudharabah dana deposito

mudharabah.

Ketentuan umum dalam produk ini adalah:

- Bank wajib memeberitahukan kepada pemilik mengenai nisbah dan tata cara pemberitahuan keuntungan dan/atau pembagian keuntungan secara risiko yang dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

- Untuk tabungan mudharabah, bank dapat memberikan buku tabungan sebagai bukti penyimpanan, serta kartu ATM dan atau penarikan lainnya kepada penabung. Untuk deposito mudharabah, bank wajib memberikan sertifikat atau tanda penyimpanan (bilyet) deposito kepada deposan.

- Tabungan mudharabah dapat diambil setiap saat oleh penabung sesuia dengan perjanjian yang disepakati, namun tidak diperkenankan mengalami saldo negative.

- Deposito mudharabah hanya dapat dicairkan sesuai dengan jangka waktu yang telah disepakati. Deposito yang diperpanjang, setelah jatuh tempo akan diperlakukan sma seperti deposito baru, tetapi bila pada akad sudah dicantumkan perpanjangan otomatis maka tidak perlu dibuat akad baru.

- Ketentuan-ketentuan lain yang berkaitan dengan tabugan dan deposito tetap berlaku sepanjang tidak bertentangan dengan prinsip syariah.

b)

Mudharabah Muqayyadah

- Mudharabah Muqayyadah on Balance Sheet

Jenis mudharabah ini merupakan simpanan khusus (Restricted Investment) dimana pemilik dana dapat menetapkan syarat-syarat tertentu yang harus dipatuhi oleh pihak bank. Misalnya disyaratkan digunakan untuk bisnis tertentu, atau disyaratkan digunakan dengan akad tertentu, atau disyaratkan digunakan untuk nasabah tertentu.

Karakteristik jenis simpanan ini adalah sebagai berikut:

- Pemilik dana wajib menetapkan syarat-syarat tertentu yang harus diikuti oleh bank dan wajib membuat akad yang mengatur persyaratan penyaluran dana simpanan khusus.

- Bank wajib memberitahukan kepada pemilik dana mengenai nisbah dan tata cara pemberitahuan keuntungan dan/atau pembagian keuntungan secara risiko yan dapat ditimbulkan dari penyimpanan dana. Apabila telah tercapai kesepakatan, maka hal tersebut harus dicantumkan dalam akad.

- Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana ini dari rekening lainnya.

- Untuk deposito mudharabah, bank wajib memberikan sertitifikat atau tanda penyimpanan (bilyet) dposito kepada deposan.

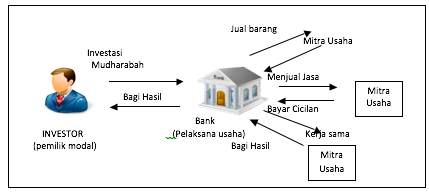

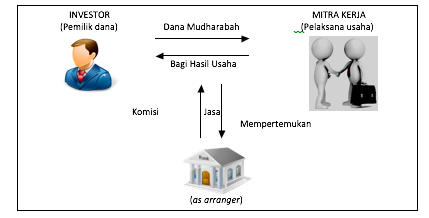

- Mudharabah Muqayyadah of Balance sheet

Jenis mudharabah ini merupakan penyaluran dana mudharabah langsung kepada pelaksana usahanya, di mana bank bertindak sebagai perantara (arranger) yang mempertemukan anatara pemilik dana dengan pelaksana usaha. Pemilik dana dapat menetapkan syarat-syarat tertentu yang harus daipatuhi oleh bank dalam mencari bisnis (pelaksana usaha).

Karakteristik jenis simpanan ini adalah sebagai berikut:

- Sebagai tanda bukti simpanan bank menerbitkan bukti simpanan khusus. Bank wajib memisahkan dana dari rekening lainnya. Simpanan khusus daicatat pada pos tersendiri dalam rekening administrative.

- Dana simpanan khusus harus disalurkan secara langsung kepada pihak yang diamanatkan oleh pemilik dana.

- Bank menerima komisi atas jasa mempertemukan kedua pihak. Sedangkan antara pemilik dana dan pelaksana usaha berlaku nisbah bagi hasil.

Gambar skema pembiayaan

Mudharabah Muqayyadah

of balance sheet

b.

Penyaluran dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ked lam empat kategori yang dibedakan berdasarkan tujuan penggunaannya, yaitu: 1) Pembiayaan dengan prinsip jual-beli, 2) Pembiayaan dengan prinsip sewa, 3) Pembiayaan dengan prinsip bagi hasil, 4)Pembiayaan dengan akad pelengkap

1) Prinsip jual Beli (Ba'i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan di depan menjadi bagian harga atas barang yang dijual.

Transaksi jual-beli dapat dibedakan berdasarkan bentuk pembayarannya dan waktu penyerahan barangnya, yakni sebagai berikut:

a) Pembiayaan murabahah

Murabahah (al-bai bi tsaman ajil) lebih dikenal sebagai murabahah saja. Murabahah berasal dari kata ribhu (keuntungan), adalah transaksi jual belil di mana bank menyebut jumlah keuntungannya. Bank bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntungan (marjin)

Kedua belah pihak harus menyepakati harga jual dan jangka waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati tidak dapat berubah selama berlakunya akad. Dalam perbankan murabahah selalu dilakukan dengan cara pembayran cicilan (bi tsaman ajil, atau muajjal). Dalam transaksi ini barang diserahkan segera setelah akad, sementara pembayaran dilakukan secara tangguh/cicilan.

Gambar

Skema pembiayaan murabahah

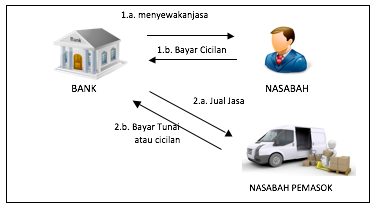

b) Pembiayaan Salam

Salam adalah transaksi jual beli di mana barang yang diperjualbelikan belum ada. Oleh karena itu, barang diserahkan secara tangguh sementara pembayaran dilakukan secara tunai. Bank bertindak sebagai pembeli, sementara nasabah sebagai penjual. Sekilas transaksi ini mirip jual beli ijon, namun dalam transaksi ini kuantitas, kualitas, harga, dan waktu penyerahan barang harus ditentukan secara pasti.

Dalam praktik perbankan, ketika barang telah diserahkan kepad bank, maka bank akan menjualnya kepada rekanan nasabah atau nasabah itu sendiri secara tunai atau secara cicilan. Harga jual yang ditetapkan oleh bank adalah harga beli bank dari nasabah ditambah keuntungan. Dalam hal ini bank menjualnya secara tunai biasanya disebut dengan pembiayaan talangan (bridging financing). Sedangkan dalam hal bank menjualnya secara cicilan.

Ketentuan umum Pembiayaan Salam adalah sebagai berikut:

- Pembelian hasil produksi harus diketahui spesifikasinya secara jelas seperti jenis, macam, ukuran, mutu dan jumlahnya. Misalnya jual beli 100kg mangga harum manis kualitas "A" dengan harga Rp. 5000/kg, akan diserahkan pada panen dua bulan mendatang.

- Apabila hasil produksi yang diterima cacat atau tidak sesuai akad maka nasabah (produsen) harus bertanggung jawab dengan cara antara lain mengambilkan dana yang telah diterimanya atau mengganti barang yang sesuai dengan pesanan.

- Mengingat bank tidak menjadikan barang yang dibeli atau dipesannya sebagai persediaan (inventory), maka dimungkinkan bagi bank untuk melakukan akad salam kepada pihak ketiga (pembeli kedua), seperti BULOG, pedagang pasar induk atau rekanan. Mekanisme seperti ini disebut sebagai

paralel salam.

c) Pembiayaan Istishna'

Produk istishna' menyerupai produk salam, tapi dalam istishna' pembayarannya dapat dilakukan oleh bank dalam beberapa kali (termin) pembayaran. Skim istishna' dalam Bank Syariah umumnya diaplikasikan pada pembiayaan manufaktur dan konstruksi.

Gambar

Skema pembiayaan istishna

Ketentuan umum Pembiayaan Istishna' adalah spesifikasi barang pesanan harus jelas seperti jenis, macam ukuran, mutu dan jumlahnya. Harga jual yang telah disepakati dicantumkan daam akad Istishna' dan tidak boleh berubah selama berlakunya akad. Jika terjadi perubahan dari kriteria pesanan dan terjadi perubahan harga setelah akad ditandatangani, seluruh biaya tambahan tetap ditanggung nasabah.

2) Prinsip Sewa (jarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinnya. Bila pada jual-beli objek transaksinya adalah barang pada ijarah objek transaksinya adalah jasa.

Gambar skema pembiayaan Ijarah

Pada akhir masa sewa, bank dapat saja menjual barang yang disewakannya kepada nasabah. Karena itu dalam perbankan syariah dikenal ijarah

muntahhiyah bittamlik (sewa yang diikuti dengan berpindahnya kepemilikan). Harga sewa dan harga jual disepakati pada awal perjanjian.

3) Prinsip Bagi Hasil (Syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut:

a) Pembiayaan musyarakah

Bentuk umum dari usaha bagi hasil adalah musyarakah (syirkah atau syarikah). Transaksi musyarakah dilandasi adanya keinginan para pihak yang bekerja sama untuk meningkatkan nilai aset yang mereka miliki secara bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau lebih di mana mereka secara bersama-sama memadukan seluruh bentuk sumber daya baik yang berwujud maupun yang tidak berwujud.

Secara spesifik bentuk kontribusi dari pihak yang bekerja sama dapat berupa dana, barang perdagangan (trading asset), kewirausahaan (entrepreneurship), kepandaian (skill), kepemilikan (property), peralatan (equipment), atau intangible asset (seperti hak paten atau goodwill), kepercayaan atau reputasi (credit worthiness) dan barang-barang lainnya yang dapat dinilai dengan uang. Dengan meragkum seluruh kombinasi dari bentuk kontribusi masing-masing pihak dengan atau tanpa batasan waktu menjadikan produk ini sangat fleksibel.

Gambar

Skema Pembiayaan Musyarakah

Ketentuan umum Pembiayaan Musyarakah adalah sebagai berikut:

- Semua modal disatukan untuk dijadikan modal proyek musyawarah dan dikelola bersama-sama. Setiap pemilik modal berhak turut serta dalam menentukan kebijakan usaha yang dijalankan oleh pelaksana proyek. Pemilik modal dipercaya untuk menjalankan proyek musyarakah dan tidak boleh melakukan tindkan seperti:

- Menggabungkan dana proyek dengan harta pribadi.

- Menjalankan proyek musyarakah dengan pihak lain tanpa izin pemilik modal lainnya.

- Memberi pinjaman kepada pihak lain

- Setiap pemilik modal dianggap mengakhiri kerja sama apabila:

- Menarik diri dari perserikatan

- Meninggal dunia,

- Menjadi tidak cakap hukum

- Biaya yang timbul dalam pelaksanaan proyek dan jangka waktu proyek harus diketahui bersama. Keuntungan dibagi sesuai porsi kesepakatan sedangkan kerugian dibagi sesuai dengan porsi kontribusi modal.

- Proyek yang akan dijalankan harus disebutkan dalam akad. Setelah proyek selesai nasabah mengembalikan dana tersebut bersama bagi hasil yang telah disepakati untuk bank.

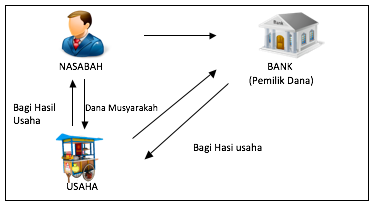

b) Pembiayaan Mudharabah

Secara spesifik terdapat bentuk musyarakah yang populer dalam produk perbankan syariah yaitu mudharabah. Mudharabah adalah bentuk kerja sama anatara dua atau lebih pihak di mana pemilik modal kepada pengelola

(mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerja sama dalam paduan kontribusi 100% modal kas dari

shahib al-maal dan keahlian dari

mudharib.

Transaksi jenis ini tidak mensyaratkan adanya wakil

shahib al-maal dalam manajemn proyek. Sebagai orang kepercayaan,

mudharib harus bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang terjadi akibat kelalaian. Sedangkan sebagai wakil

shahib al-maal dia diharapkan untuk mengelola modal dengan cara tertentu untuk menciptakan laba optimal.

Perbedaan yang essensial dari musyarakah dan mudharabah terletak pada besarnya kontribusi atas manajemen dan keuangan atau salah satu di anatara itu. Dalam mudharabah, modal hanya berasal dari satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih.

Musyarakah dan dan mudharabah dalam literatur fiqih berbentuk perjanjian kepercayaan

(uqud al-amanah) yang menuntut tingkat kejujuran yang tinggi dan menjunjung keadilan. Karenanya masing-masing pihak harus menjaga kejujuran untuk kepentingan bersama dan setiap usaha dari masingn-masing pihak untuk melakukan kecurangan dan ketidakadilan pembagian pendapatan betul-betul akan merusak ajaran islam.

Gambar Skema Pembiayaan Mudharabah

Ketentuan umum skema pembiayaan mudharabah adalah sebagai berikut:

- Jumlah modal yang diserahkan kepada nasabah selaku pengelola modal harus diserahkan tunai, dan dapat berupa uang atau barang yang dinyatakan nilainya dalam satuan uang. Apabila modal diserahkan secara bertahap harus jelas, tahapannya dan disepakati bersama.

- Hasil dari pengelolaan modal pembiayaan mudharabah dapat diperhitungkan dengan cara, yakni:

- Perhitungan dari pendapatan proyek (revenue sharing)

- Perhitungan dari keuntungan proyek (profit sharing)

- Hasil usaha dibagi sesuai dengan persetujuan dalam akad, pada setiap bulan atau waktu yang disepakati. Bank selaku pemilik modal menanggung seluruh kerugian kecuali akibat kelalaian dan penyimpangan pihak nasabah, seperti penyelewengan, kecurangan dan penyalahgunaan dana.

- Bank berhak melakukan pengawasan terhadap pekerjaan namun tidak berhak mencampuri urusan pekerjaan/usaha nasabah. Jika nasabah cidera janji dengan sengaja, misalnya tidak mau membayar kewajiban atau menunda pembayaran kewajiban, maka ia dapat dikenakan sanksi administrasi.Jasa Perbankan Syariah

c.

Produk Jasa Perbankan Lainnya

Produk jasa perbankan lainnya yaitu layanan perbankan dimana bank syariah menerima imbalan atas jasa perbankan diluar fungsi utamanya sebagai lembaga intermediasi keuangan.

1) Wakalah

Wakalah atau perwakilan, berarti penyerahan, pendelegasian atau pemberian mandat. Yakni bank diberikan mandat oleh nasabah untuk melaksanakan suatu perkara sesuai dengan amanah/permintaan nasabah. Secara teknis perbankan, wakalah adalah akad pemberi wewenang/kuasa dari lembaga/seseorang (sebagai pemberi mandat) kepada pihak lain (sebagai wakil, dalam hal ini bank) untuk mewakili dirinya melaksanakan urusan dengan batas kewenangan dan dalam waktu tertentu. Segala hak dan kewajiban yang diemban wakil harus mengatasnamakan yang memberi kuasa. Bank dan nasabah yang dicantumkan dalam akad pemberian kuasa harus cakap hukum.

2) Kafalah

Kafalah merupakan jaminan yang diberikan oleh penanggung kepada pihak ketiga untuk memenuhi kewajiban pihak kedua atau yang ditanggung. Dalam pengertian lain kafalah berarti mengalihkan tanggungjawab seseorang yang dijamin dengan berpegang pada tanggungjawab orang lain sebagai penjamin (QS. Yusuf 12:72).

Secara teknis perbankan, kafalah merupakan jasa penjaminan nasabah dimana bank bertindak sebagai penjamin (kafil) sedangkan nasabah sebagai pihak yang dijamin (makfullah). Prinsip syariah ini sebagai dasar layanan bank garansi, yaitu penjaminan pembayaran atas suatu kewajiban pembayaran.

Bank dapat mempersyaratkan nasabah untuk menempatkan sejumlah dana untuk fasilitas ini sebagai jaminan. Atas dana tersebut bank dapat memperlakukannya denagn prinsip wadiah. Dalam hal ini bank mendapatkan imbalan atas jasa yang diberikan.

3) Sharf

Layanan jasa perbankan jual beli valuta asing sejalan dengan prinsip sharf. Jual beli mata uang yang tidak sejenis ini penyerahannya harus dilakukan pada waktu yang sama berdasarkna kurs jual atau kurs beli yang berlaku pada saat itu juga (transaksi

spot). Jenis layanan berdasarkan transaksi spot adalah :

today, tomorrow, dan

spot.

Bank syariah tidak melayani transaksi

forward,

swap, dan

option yang dalam transaksinya diterapkan hedging sebagaimana telah dijelaskan di atas. Karena transaksi ini penyerahannya dilakukan pada masa yang akan datang dan mengandung unsur spekulasi.

4) Qardh

Qardh adalah pemberian harta kepada orang lain yang dapat ditagih atau diminta kembali. Menurut teknis perbankan, qardh adalah pemberian pinjaman dari bank kepada nasabah yang dipergunakan untuk kebutuhan mendesak, seperti dana talangan dengan kriteria tertentu dan bukan untuk pinjaman yang bersifat konsumtif.

Pengembalian pinjaman ditentukan dalam jangka waktu tertentu (sesuai kesepakatan bersama) sebesar pinjaman tanpa ada tambahan keuntungan dan pembayarannya dilakukan secara angsuran atau sekaligus. Bank dapat meminta jaminan atas pinjaman ini kepada peminjam (QS al-Hadid 57:11).

5) Rahn

Rahn adalah menahan salah satu harta milik si peminjam sebagai jaminan atas pinjaman yang diterimanya. Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan. Secara sederhana rahn adalah jaminan hutang atau gadai. Biasanya akad yang digunakan adalah akad qardh wal ijarah, yaitu akad pemberian pinjaman dari bank untuk nasabah yang disertai dengan penyerahan tugas agar bank menjaga barang jaminan yang diserahkan.

Barang yang digadaikan wajib memenuhi kriteria, yaitu milik nasabah sendiri; memiliki nilai ekonomis sehingga bank memperoleh jaminan untuk dapat mengambil seluruh atau sebagian piutangnya; harus jelas ukuran, sifat, dan nilainya ditentukan berdasarkan nilai riil pasar; dapat dikuasai namun tidak boleh dimanfaatkan bank.

6) Hiwalah

Hiwalah adalah transaksi mengalihkan utang piutang. Dalam praktik perbankan syariah fasilitas hiwalah lazimnya untuk membantu

supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapat ganti biaya atas jasa pemindahan utang. Untuk mengantisipasi risiko kerugian yang akan timbul, bank perlu melakukan penelitian atas kemampuan pihak yang berhutang dan kebenaran transaksi antara yang memindahkan piutang dengan yang berhutang. Katakanlah seorang

supplier bahan bangunan menjual barangnya kepada pemilik proyek yang akan dibayar dua bulan kemudian. Karena kebutuhan

supplier akan likuiditas, maka ia meminta bank untuk mengambil alih piutangnya. Bank akan menerima pembayaran dari pemilik proyek.

7) Ijarah

Akad ijarah selain menjadi landasan syariah untuk produk pembiayaan, yaitu sewa cicil, juga menjadi prinsip dasar pada jasa perbankan lainnya, antara lain layanan penyewaan kotak simpanan atau SDB (safe deposit box). Bank mendapat imbalan sewa atas jasa tersebut.

8) Al-Wadiah

Akad al-wadiah selain menjadi landasan syariah produk tabungan, termasuk giro, juga menjadi prinsip dasar layanan jasa tata laksana administrasi dokumen (custodian). Bank mendapatkan imbalan atas jasa tersebut.