Setelah mengalami pertumbuhan yang relatif tinggi pada tahun-tahun sebelumnya, di tahun 2013- 2014 perbankan syariah menghadapi tantangan berupa perlambatan pertumbuhan. Tantangan industri perbankan syariah pada tahun-tahun mendatang yang akan kita hadapi ini juga tidak ringan dan mudah, dimana lingkungan ekonomi global belum menunjukan pemulihan yang signifikan, bahkan menghadapi tantangan baru dari pergerakan harga minyak. Namun tentu kita optimis bahwa perekonomian domestik akan terus membaik sejalan dengan kebijakan pemerintah dalam memperbaiki postur fiskal dan kebijakan pembangunan infrastruktur serta proyek prioritas pemerintah lainnya. Selain itu, berbagai kebijakan yang dilakukan otoritas dalam memperbaiki perekonomian akan terus berlanjut, dimana hal ini membuahkan pengakuan internasional akan perekonomian Indonesia seperti peringkat Indonesia selama ini yang cukup baik, selain menaiknya

competitive advantage Indonesia di mata dunia. Hal ini menunjukkan prospek perekonomian Indonesia relatif masih cukup baik ke depannya.Industri perbankan syariah harus dapat memanfaatkan dinamika ekonomi global dan domestik ini serta mengambil peran yang lebih besar dalampembangunan nasional.

Dalam upaya meningkatkan kembali pertumbuhan kegiatan usaha perbankan syariah dan mencapai visi untuk memberikan kontribusi perbankan syariah yang signifikan terhadap perekonomian nasional maka penting untukdilakukan penyusunan arah kebijakan dan pengembangan perbankan syariah, sebagai referensi bagi industri dan para pemangku kepentingan dalam pelaksanaan kegiatan selama beberapa tahun ke depan untuk mencapai visi bersama pengembangan perbankan syariah nasional. Arah pengembangan perbankan syariah yang disebut dengan Roadmap Perbankan Syariah Indonesia memiliki periode 2015-2019 dan menyajikan isu-isu strategis atau permasalahan fundamental yang masih terjadi dalam industri perbankan syariah, serta arah kebijakan maupun program kegiatan yang menunjang pencapaian arah kebijakan dan melibatkan berbagai pemangku kepentingan dalam rangka membangun industri perbankan syariah yang dapat memberikan kontribusi signifikan bagi perekonomian nasional yang dilandasi oleh pertumbuhan ekonomi berkelanjutan, pemerataan pembangunan, stabilitas sistem keuangan dan industri perbankan syariah yang berdaya saing tinggi.

Penyusunan Roadmap Perbankan Syariah ini juga mempertimbangkan karakteristik ekonomi dan perbankan syariah, seperti penyusunan kebijakan yang memperhatikan filosofi keberadaan bank syariah yang didorong oleh keinginan tersedianya jasa keuangan yang sesuai prinsip syariah dengan mewujudkan sistem perbankan yang terhindar dari praktek bunga (yang dianggap identik dengan riba), perjudian (maysir) dan ketidakpastian (gharar) dan praktek-praktek lainnya yang tidak sejalan dengan prinsip syariah (haram). Selain itu, perkembangan perbankan syariah juga didorong oleh keinginan untuk menata aktivitas ekonomi dan keuangan sesuai dengan tuntunan syariah, serta sebagai respon terhadap fenomena krisis yang dipicu oleh perilaku buruk dalam berekonomi yang mengabaikan etika, agama dan nilai-nilai moral, yang tidak hanya diajarkan dalam agama Islam tapi juga secara esensial ada pada ajaran agama-agama lainnya. Prinsip syariah dalam berekonomi juga memperhatikan kepentingan masyarakat dan lingkungan, agar tidak menyebabkan ketidakseimbangan dalam distribusi kesejahteraan dan terjadinya kerusakan lingkungan.

Otoritas Jasa Keuangan (OJK), dalam kapasitasnya sebagai regulator dan pengawas industri jasa keuangan akan terus mencermati perubahan- perubahan lingkungan dan situasi perekonomian yang dapat berpengaruh terhadap kondisi industri jasa keuangan nasional termasuk terhadap perbankan syariah. Kondisi dan situasi yang mungkin berpengaruh terhadap jasa keuangan nasional termasuk perbankan syariah, antara lain (i)

Kondisi global, tren politik dan ekonomi dunia yang terus menerus berubah membuat sistem keuangan global sangatlah dinamis. Krisis keuangan global atau kondisi politik internasional secara langsung atau tidak langsung mempengaruhi sektor keuangan global yang pada akhirnya akan memberikan dampak pada sektor perbankan dan keuangan nasional. Oleh karena itu, industri perbankan nasional termasuk perbankan syariah harus memiliki daya tahan agar lebih mampu menghadapi perubahan dan ketidakpastian, (ii)

Standar dan komitmen internasional, Keanggotaan Indonesia di sejumlah forum seperti G20 yang bekerjasama dengan

Financial Stability Board, Islamic Development Bank (IDB) dan beberapa

standard setting body seperti

Basel Committee on Banking Supervision (BCBS) dan

Islamic Financial Services Board (IFSB) membuat Indonesia harus mampu mengikuti standar internasional dimaksud, tentunya dengan tetap mempertimbangkan kepentingan nasional. Adaptasi standar internasional tersebut akan menjadikan standar perbankan syariah nasional setara dengan negara-negara lain yang lebih maju sekaligus menunjukkan komitmen Indonesia sebagai kontributor aktif, (iii)

Integrasi sektor keuangan, adanya Masyarakat Ekonomi ASEAN (MEA) di tahun 2015 dan Masyarakat Ekonomi ASEAN untuk sektor perbankan/keuangan pada tahun 2020 akan mengintegrasikan ekonomi negara-negara ASEAN termasuk Indonesia. Selain itu, dalam konteks integrasi keuangan antar berbagai sektor jasa keuangan yang tidak hanya meliputi pengembangan perbankan, namun jugapasar modal dan industri keuangan non bank, perlu dibangun sinergi dan harmonisasi pengembangan maupun pengawasan yang lebih terintegrasi, termasuk di dalamnya untuk perbankan dan keuangan syariah, (iv)

Pertumbuhan berkelanjutan, untuk meningkatkan pertumbuhan yang lebih berkesinambungan,diperlukan dukungan dari sektor jasa keuangan pada sektor riil serta fokus pada pertumbuhan yang menciptakan nilai tambah. Untuk itu, diperlukan adanya keselarasan antara kepentingan ekonomi, sosial dan lingkungan dalam melakukan aktivitas ekonomi, dimana keterkaitan hal-hal ini merupakan karakteristik yang sudah ada dalam konteks perbankan dan keuangan syariah, (v)

Pemerataan pembangunan, wilayah Indonesia yang berupa kepulauan menjadi tantangan dalam pemerataan pembangunan antar wilayah di Indonesia, dimana hingga saat ini pembangunan masih berkonsentrasi di beberapa daerah, khususnya pulau Jawa, Sumatera dan Bali. Pembangunan antar wilayah yang belum merata harus diatasi dengan alokasi dana pembangunan dan pembiayaan yang tepat sasaran. Lembaga keuangan syariah seperti perbankan syariah seharusnya dapat berkontribusi aktif dalam proses distribusi kesejahteraan dan pemerataan kepada masyarakat, (vi)

Stabilitas Keuangan, dengan adanya tuntutan pertumbuhan serta variasi produk yang semakin banyak menuntut adanya manajemen risiko yang lebih baik agar tercipta stabilitas sistem keuangan. Selain itu, pelaksanaan koordinasi antara otoritas juga perlu ditingkatkan sehingga terealisasi kebijakan melalui implementasi yang tepat dan pada akhirnya menciptakan stabilitas sistem keuangan, (vii)

Bonus Demografi, fenomena bonus demografi yang terjadi pada periode tahun 2015-2035, memiliki beberapa implikasi penting terhadap kemajuan industri perbankan syariah. Implikasi tersebut antara lain terhadap ketersediaan tenaga kerja dan simpanan masyarakat yang meningkat akibat meningkatnya jumlah kelas menengah Indonesia di masa depan, (viii)

Financing gap,

potensi dan pendalaman pasar, dengan rasio kredit/GDP Indonesia yang masih di bawah 50%, sementara negara-negara tetangga seperti Singapura, Malaysia dan Thailand sudah memiliki rasio kredit/GDP di atas 100% menyebabkan potensi pembiayaan perbankan untuk membiayai berbagai sektor perekonomian masih terbuka lebar, namun peningkatan pembiayaan dimaksud membutuhkan sumber pendanaan yang lebih bervariasi yang memungkinkan bank tidak hanya bergantung pada dana jangka pendek sehingga dalam konteks ini diperlukan pendalaman pasar keuangan dan (ix)

Literasi masyarakat terhadapjasa keuangan nasional, menurut Survei Nasional Literasi Keuangan OJK tahun 2013, hanya 22% penduduk Indonesia yang memahami jasa perbankan dan 57% penduduk yang sudah memanfaatkan jasa perbankan.

Dalam perkembangannya walaupun secara pangsa pasar industri perbankan dan keuangan syariah nasional masih belum mencapai tingkat yang diharapkan, dari sisi besarnya aset keuangan syariah Indonesia telah mencapai posisi terbesar ke sembilan di dunia dengan aset sekitar USD 35,6 milyar (2013). Selain itu juga, Indonesia telah memperoleh pengakuan dan penghargaan dari dunia internasional bersama dengan UAE, Arab Saudi, Malaysia dan Bahrain dianggap saat ini berada dalam posisi

to offer lessons kepada negara lain di dunia untuk pengembangan keuangan syariah dan Otoritas Jasa Keuangan menerima penghargaan sebagai

The best regulator in promoting Islamic finance.

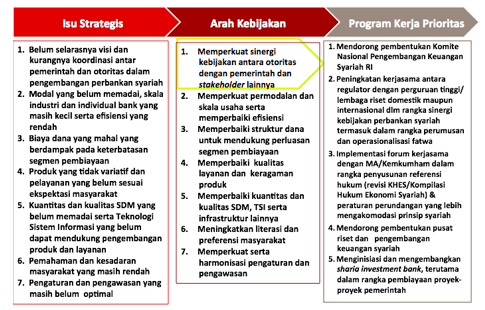

Berbagai macam isu strategis yang dihadapi dan berdampak terhadap pengembangan perbankan syariah nasional mesti menjadi perhatian para pemangku kepentingan.Isu-isu strategis dimaksud adalah sebagai berikut (i)

Belum selarasnya visi dan kurangnya koordinasi antar pemerintah dan otoritas dalam pengembangan perbankan syariah.Pemerintah bersama otoritas dan pemangku kepentingan utama selama ini telah mengambil berbagai langkah, komitmen dan usaha untuk mendukung pertumbuhan perbankan dan keuangan syariah, namun tujuan dan strategi yang dilakukan bersifat terbatas/sektoral serta tidak terdapat visi nasional atau berdasarkan tujuan nasional yang dapat dijadikan acuan bersama, (ii)

Modal yang belum memadai, skala industri dan individual bank yangmasih kecil serta efisiensi yang rendah. Kondisi permodalan yang terbatas merupakan faktor penting yang mempengaruhi rendahnya ekspansi aset perbankan syariah.Saat ini dari 12 bank umum syariah (BUS), sepuluh BUS memiliki modal inti kurang dari Rp 2 Triliun, serta belum ada BUS yang memiliki modal inti melebihi Rp 5 Triliun. Hal ini menyebabkan bank-bank syariah menjadi kurang leluasa untuk membukakantor cabang, mengembangkan infrastruktur, dan mengembangkan segmen layanan, (iii)

Biaya dana yang mahal yang berdampak pada keterbatasan segmen pembiayaan. Seiring dengan keterbatasan permodalan dan struktur pendanaan perbankan syariah yang secara umum belum se-efisien bank umum konvensional (BUK) tercermin dari komposisi

cash and saving accounts (CASA) yang lebih rendah, sehingga secara umum model bisnis perbankan syariah fokus pada segmen ritel, termasuk UMKM dan konsumer, dan kurang memiliki variasi segmen pembiayaan seperti kepada korporasi dan investasi, (iv)

Produk yang tidak variatif dan pelayanan yang belum sesuai ekspektasi masyarakat. Walaupun variasi produk dan layanan perbankan syariah cukup berkembang, terutama pada segmen ritel, namun penerimaan masyarakat belum sebaik pada produk BUK antara lain karena faktor fitur yang belum selengkap produk serupa di BUK, harga dan kualitas layanan yang belum setara dengan BUK, serta faktor akses dan pengenalan nasabah yang terbatas, (v)

Kuantitas dan kualitas Sumber Daya Manusia (SDM) yang belum memadai serta teknologi informasi (TI) yang belum dapat mendukung pengembangan produk dan layanan. SDM dan TI merupakan dua faktor utama yang menentukan keberhasilan pengembangan produk dan layanan perbankan, serta operasional perbankan secara umum.Disadari bahwa kualitas SDM dan TI pada bank-bank syariah secara umum masih dibawah kualitas dan kapasitas SDM serta TI perbankan konvensional.Di samping itu perbankan syariah menghadapi tantangan tersendiri dalam memenuhi kualitas dan kapasitas SDM dan TI yang mampu memahami dan mengimplementasikan prinsip-prinsip syariah, (vi)

Pemahaman dan kesadaran masyarakat yang masih rendah.Rendahnya pemahaman dan kesadaran masyarakat terhadap jasa yang ditawarkan perbankan syariah menjadi salah satu permasalahan mendasar, sehingga perbankan syariah juga sering menghadapi mispersepsi masyarakat antara lain terkait kerumitan akad dan istilah serta berbiaya mahal, dan (vii)

Pengaturan dan pengawasan yang masih belum optimal. Diperlukan suatu kerangka serta sistem pengaturan dan pengawasan yang relevan sesuai perkembangan perekonomian global, serta harmonis antar sub sektor jasakeuangan, termasuk pengaturan yang bersifat lintas sektor (cross sectoral issues). Saat ini masih dirasakan belum optimalnya beberapa pengaturan dan implementasi pengawasan untuk menjawab tantangan kondisi perekonomian dan isndustri keuangan yang semakin dinamis.

Berdasarkan kondisi dan isu strategis yang dihadapi oleh industri perbankan syariah nasional, maka disusunlah visi pengembangan perbankan syariah nasional yaitu

"Mewujudkan perbankan syariah yang berkontribusi signifikan bagi pertumbuhan ekonomi berkelanjutan, pemerataan pembangunan dan stabilitas sistem keuangan serta berdaya saing tinggi" Visi pengembangan tersebut kemudian dijabarkan dalam bentuk arah kebijakan beserta program kerja dan rencana waktu pelaksanannya yang terdiri dari tujuh arah kebijakan, yaitu:

-

Memperkuat sinergi kebijakan antara otoritas dengan pemerintah dan

stakeholder

lainnya, dengan program kerjanya antara lain mendorong pembentukan Komite Nasional Pengembangan Keuangan Syariah dan mendorong pembentukan pusat riset dan pengembangan perbankan dan keuangan syariah.

-

Memperkuat permodalan dan skala usaha serta memperbaiki efisiensi, dengan program kerjanya antara lain: (i) penyempurnaan kebijakan modal inti minimum dan klasifikasi BUKU Bank Umum Syariah dan (ii) mendorong pembentukanbank BUMN/BUMD syariah serta (iii) optimalisasi peran dan peningkatan komitmen BUK untuk mengembangkan layanan perbankan syariah hingga mencapai

share minimal di atas 10% aset BUK induk.

-

Memperbaiki struktur dana untuk mendukung perluasan segmen pembiayaan, dengan program kerjanya antara lain optimalisasi pengelolaan dana haji, wakaf/zakat/infaq shodaqoh melalui perbankan syariah, mendorongketerlibatan bank syariah dalam pengelolaan dana pemerintah pusat/daerah dan dana BUMN/BUMD, serta mendorong penempatan dana hasil emisi sukuk pada bank syariah.

-

Memperbaiki kualitas layanan dan keragaman produk,dengan program kerjanya antara lain: (i) peningkatan peran WGPS (Working Group Perbankan Syariah) dalam pengembangan produk perbankan syariah, (ii) Penyempurnaan ketentuan produk dan aktivitas baru dan (iii) kegiatan peningkatan

service excellence dan kustomisasi produk sesuai perkembangan preferensi konsumen.

-

Memperbaiki kuantitas dan kualitas SDM & TI serta infrastruktur lainnya,

Dengan program kerjanya antara lain sebagai berikut: (i) Pengembangan standar kurikulum perbankan syariah di perguruan tinggi, (ii) pemetaan kompetensi dan kajian standar kompetensi bankir syariah serta

review kebijakan alokasi anggaran pengembangan SDM bank, (iii) Evaluasi kebijakan/ketentuan terkait penggunaan fasilitas IT secara bersama (sharing IT) antara induk dan anak perusahaan dan (iv) Kebijakan dalam rangka pengembangan

inter-operability khususnya antara induk dan anak usaha syariah dan/atau dalam satu grup. -

Meningkatkan literasi dan preferensi masyarakat, dengan program kerjanya antara lain penyelenggaraan Pasar Rakyat Syariah dan memperkuat kolaborasi dengan kompartemen Edukasi dan Perlindungan Konsumen (EPK) serta pemangku kepentingan utama dalam peningkatan literasi keuangan syariah, maupun melakukan program sosialisasi perbankan syariah bagi

key opinion leaders.

-

Memperkuat serta harmonisasi pengaturan dan pengawasan,dengan program kerjanya antara lain sebagai berikut: (i) penyempurnaan kebijakan terkait

financing to value (FTV), (ii) pengembangan dan penyempurnaanstandar produk (termasuk dokumentasi) bank syariah sesuai karakteristik usaha, (iii) pengembangan aplikasi

Early Warning System (EWS) BUS dan UUS dan (iv) penyempurnaan peraturan terkait kelembagaan BUS/UUS beserta panduan pengawasan & perizinannya.

Penyusunan Roadmap perbankan syariah Indonesia ini beserta program kerja pelaksanaan kegiatan di dalamnya yang akan menjadi referensi para pemangku kepentingan selama lima tahun ke depan, pada akhirnya diharapkan dapat berfungsi sebagai suatu momentum kebangkitan pertumbuhan baru perbankan syariah nasional di tengah adanya perlambatan pertumbuhan selama tahun 2013-2014. Otoritas Jasa Keuangan tetap optimis dalam memandang situasi perekonomian ke depan dan prospek perkembangan jasa keuangan nasional termasuk perbankan syariah, serta berharap Roadmap perbankan syariah Indonesia ini memiliki manfaat bagi perkembangan jasa keuangan maupun berkontribusi lebih signifikan bagi pembangunan perekonomian nasional, serta berharap dengan adanya Roadmap perbankan syariah Indonesia menjadikan perbankan dan keuangan syariah nasional sebagai referensi pengembangan keuangan syariah dunia.

Gambar Isu Strategis dalam Pengembangan Perbankan Syariah